Marktausblick für Abwärmerückgewinnungssysteme:

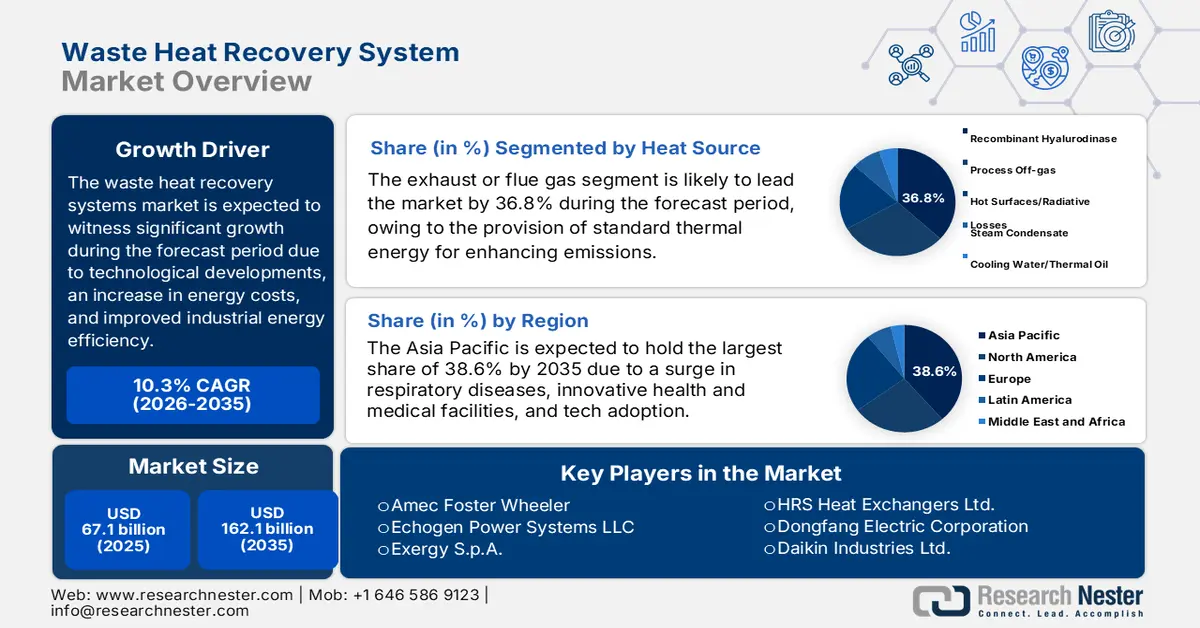

Der Markt für Abwärmerückgewinnungssysteme hatte 2025 ein Volumen von über 67,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 162,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Abwärmerückgewinnungssysteme auf 74 Milliarden US-Dollar geschätzt.

Der internationale Markt für Abwärmenutzungssysteme wächst rasant, bedingt durch technologische Fortschritte, steigende Energiekosten und die Optimierung der industriellen Energieeffizienz. Laut einem Artikel des Umweltprogramms der Vereinten Nationen (UNEP) vom November 2023 basiert die Erreichung der Treibhausgasemissionsziele bis 2030 auf politischen Maßnahmen. Zum Zeitpunkt der Verabschiedung des Abkommens wurde ein Anstieg der Emissionen um 16 % erwartet, während die Prognose um 3 % gestiegen ist. Die für 2030 prognostizierten Treibhausgasemissionen müssen jedoch um 28 % reduziert werden, um die im Pariser Abkommen festgelegten Ziele des 2-Grad-Pfads zu erreichen, und um 42 % für den 1,5-Grad-Pfad. Darüber hinaus ist laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 ein Anstieg der energiebedingten Kohlendioxidemissionen um 0,8 % bis 2024 zu verzeichnen, wodurch ein Rekordwert von 37,8 Gt Kohlendioxid erreicht wird. Dies bietet dem Markt zusätzliches Wachstumspotenzial.

Jährliche Veränderung der internationalen Kohlendioxidemissionen aus der Energieverbrennung (2014–2024)

Jahr | Änderungen der Emissionen (Gt CO2) |

2014 | 34,8 |

2015 | 34,7 |

2016 | 34,8 |

2017 | 35,4 |

2018 | 36,3 |

2019 | 36,3 |

2020 | 34,5 |

2021 | 36,4 |

2022 | 36,8 |

2023 | 37,3 |

2024 | 37,6 |

Quelle: IEA-Organisation

Darüber hinaus treiben die Integration digitaler Technologien, der zunehmende Einsatz von organischen Rankine-Kreisläufen, politische Förderprogramme und branchenspezifische Anwendungen den globalen Markt an. Laut einem Artikel der NLM vom Juni 2025 haben KI-basierte Modelle bereits gute Vorhersagefähigkeiten zur Verbesserung der Wärmeübertragungseffizienz bewiesen, wobei Testdaten in solarthermischen Systemen Werte von über 0,9 ergaben. Mithilfe von KI-Modellen in Simulationen künstlicher Windströmungen evaluierten Forscher in den USA über 6.800 potenzielle Onshore-Windparks. Dies führte zur gemeinsamen Optimierung von Anlagenlayouts mit der Nachlaufsteuerung, wodurch der Flächenbedarf pro Anlage um 18 % gesenkt und standortspezifische Vorteile von 2 % bis 34 % erzielt werden konnten. Zudem wird erwartet, dass die Nachlaufsteuerung die Stromproduktion in Spitzenzeiten steigert und so das jährliche Einkommen einzelner Windparks um bis zu 3,7 Millionen US-Dollar erhöht. Dies trägt maßgeblich zur internationalen Marktentwicklung bei.

Schlüssel Abwärmerückgewinnungssysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

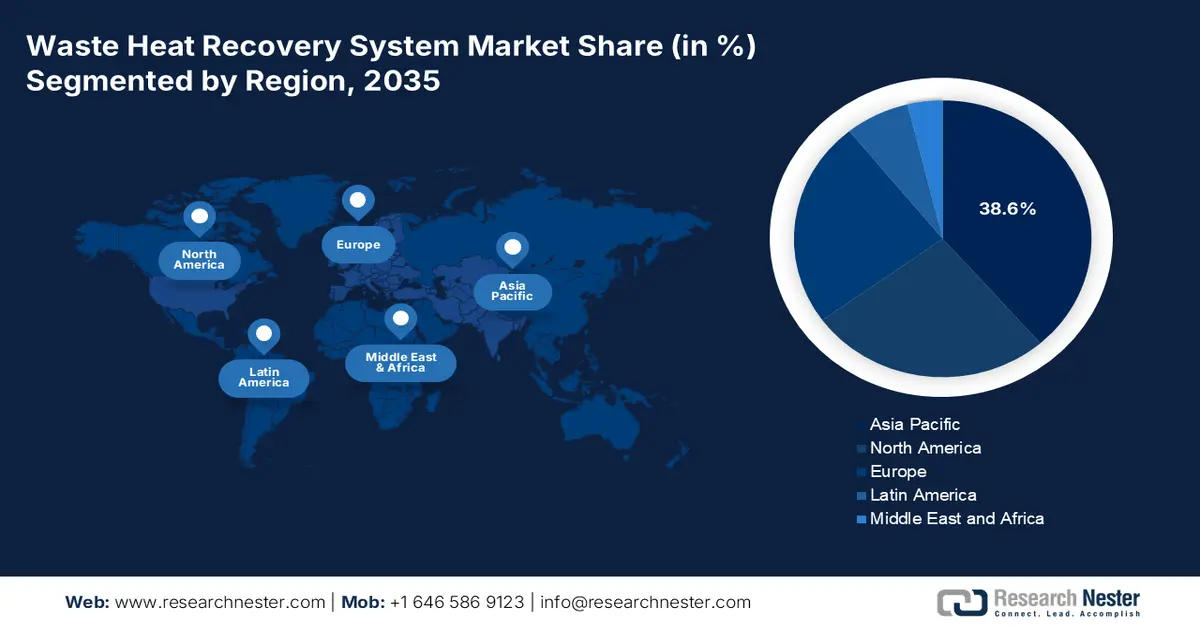

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen führenden Marktanteil von 38,6 % am Markt für Abwärmerückgewinnungssysteme einnehmen wird, was durch politisch gelenkte Energieeffizienzmaßnahmen und eine starke Konzentration von Produktionsstätten der Schwerindustrie begünstigt wird.

- Europa dürfte bis 2035 den schnellsten Wachstumskurs auf dem Markt für Abwärmerückgewinnungssysteme verzeichnen, was auf strenge Dekarbonisierungsziele und regulatorische Rahmenbedingungen zurückzuführen ist, die kohlenstoffarme Industrietechnologien beschleunigen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Abgas- oder Rauchgas-Teilsegment innerhalb des Wärmequellensegments bis 2035 einen dominanten Anteil von 36,8 % am Markt für Abwärmerückgewinnungssysteme erreichen wird, was durch seine Effektivität bei der Rückgewinnung nutzbarer thermischer Energie zur Reduzierung des Brennstoffverbrauchs und der Treibhausgasemissionen begünstigt wird.

- Es wird erwartet, dass das Teilsegment Dampf-Rankine-Kreislauf (SRC) im Technologiesegment bis zum Ende des Prognosezeitraums den zweitgrößten Marktanteil erreichen wird, was durch seine etablierte Fähigkeit, Hochtemperatur-Abwärme effizient in zuverlässige Stromerzeugung umzuwandeln, untermauert wird.

Wichtigste Wachstumstrends:

- Anstieg der Energiekosten

- Vorhandensein von Umweltvorschriften

Größte Herausforderungen:

- Komplexitätsintegration in bestehende Infrastruktur

- Nachteile bei Betrieb und Wartung

Wichtige Akteure: General Electric Company (USA), Mitsubishi Heavy Industries Ltd. (Japan), ABB Ltd. (Schweiz), Bosch Industriekessel GmbH (Deutschland), Thermax Limited (Indien), John Wood Group PLC (Großbritannien), Ormat Technologies Inc. (USA), Kawasaki Heavy Industries Ltd. (Japan), Alfa Laval AB (Schweden), Amec Foster Wheeler (Großbritannien), Echogen Power Systems LLC (USA), Exergy SpA (Italien), HRS Heat Exchangers Ltd. (Großbritannien), Dongfang Electric Corporation (China), Daikin Industries Ltd. (Japan), Babcock & Wilcox Enterprises Inc. (USA), Kelvion Holding GmbH (Deutschland), Spirax-Sarco Engineering PLC (Großbritannien), Enogia SAS (Frankreich).

Global Abwärmerückgewinnungssysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 67,1 Milliarden US-Dollar

- Marktgröße 2026: 74 Milliarden US-Dollar

- Prognostizierte Marktgröße: 162,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 6 January, 2026

Markt für Abwärmerückgewinnungssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Energiekosten: Angesichts schwankender internationaler Energiepreise setzen zahlreiche Branchen verstärkt auf Abwärmenutzung, um ihre Abhängigkeit von externen Energiequellen zu verringern. Laut einem Artikel der UNCTAD aus dem Jahr 2023 werden die Kosten der Energiewende in 46 Entwicklungsländern zwischen 2023 und 2030 voraussichtlich jährlich fast 5,8 Billionen US-Dollar betragen, was 19 % des BIP entspricht. Darüber hinaus belaufen sich die jährlichen Pro-Kopf-Kosten auf 1.271 US-Dollar, um Ziele wie die flächendeckende Stromversorgung und den optimierten Zugang zu sauberer Energie, einschließlich sauberer Kochlösungen, zu erreichen. 80 % der Gesamtkosten müssen in Entwicklungsländern mit hohem und oberem mittlerem Einkommen investiert werden, um dort positive Auswirkungen zu erzielen.

- Vorhandensein von Umweltauflagen: Strenge Emissionsnormen von Verwaltungsbehörden wie dem Energieministerium (DOE), der Umweltschutzbehörde (EPA) und der Europäischen Kommission drängen die Sektoren zur Anpassung an den Markt. So hat die Europäische Kommission beispielsweise in einem Artikel vom Juni 2024 2,967 Milliarden Euro aus dem Modernisierungsfonds für 39 Energieprojekte in zehn Mitgliedstaaten bereitgestellt. Diese Investition fördert die Modernisierung von Energiesystemen, die Reduzierung von Treibhausgasemissionen im Energie- und Verkehrssektor sowie die Optimierung der Energieeffizienz. Es handelt sich dabei um die bisher größte Auszahlung, die die Gesamtausgaben auf 12,6 Milliarden Euro erhöht und somit den Markt weltweit ankurbelt.

- Fokus auf die Ziele der industriellen Dekarbonisierung: Stahl, Chemie und Zement gelten als die energieintensivsten Sektoren und stehen unter Druck, ihre CO₂-Emissionen zu reduzieren. Laut einem Artikel der Energy Transitions Organization vom August 2022 hat Indien sein Dekarbonisierungsziel für 2030 erfolgreich formuliert. Dieses sieht unter anderem eine Dekarbonisierung des Energieverbrauchs um 50 % und den Ausbau der fossilen Erzeugungskapazität um 500 GW bis Ende 2030 vor. Darüber hinaus hat das Land die Elektrifizierung aller Haushalte deutlich vorangetrieben, wobei der Pro-Kopf-Stromverbrauch von 559 kWh auf 1.208 kWh gestiegen ist. Die Windkraftkapazität ist die viertgrößte und die Solarenergie die fünftgrößte mit einer Gesamtkapazität von über 100 GW, was auf vielversprechende Wachstumsaussichten für den Markt hindeutet.

Herausforderungen

- Komplexität der Integration in bestehende Infrastrukturen: Systeme auf dem Markt müssen in bestehende Industrieprozesse integriert werden, was häufig technische und betriebliche Herausforderungen mit sich bringt. Industrieanlagen unterscheiden sich stark in Design, Alter und Prozessablauf, was die Implementierung standardisierter Absetzanlagen erschwert. Die Nachrüstung erfordert eine sorgfältige Erfassung der Wärmequellen, Kompatibilitätsprüfungen mit bestehenden Kesseln, Turbinen und Prozessanlagen sowie mitunter eine Neugestaltung der Anlagenlayouts. Diese Komplexität verlängert die Projektlaufzeiten und erhöht die Kosten, während gleichzeitig das Risiko von Betriebsunterbrechungen steigt. In Branchen wie der Zement- und Stahlindustrie, in denen eine kontinuierliche Produktion entscheidend ist, können Ausfallzeiten für die Installation zu erheblichen Umsatzeinbußen führen und somit das Marktwachstum hemmen.

- Betriebs- und Wartungsnachteile: Selbst nach erfolgreicher Installation steht der Markt für Abwärmerückgewinnungssysteme vor betrieblichen und Wartungsherausforderungen, die die langfristige Leistungsfähigkeit beeinträchtigen können. Abwärmerückgewinnungsanlagen arbeiten unter anspruchsvollen Bedingungen wie hohen Temperaturen, korrosiven Gasen und schwankenden Lasten, was zu Verschleiß führt. Wärmetauscher, Turbinen und ORC-Module benötigen regelmäßige Wartung, um ihre Effizienz zu erhalten. Vielen Branchen fehlen jedoch das technische Know-how oder die Ressourcen für ein effektives Management dieser Systeme. In Regionen mit Fachkräftemangel können Wartungsverzögerungen die Systemzuverlässigkeit und den ROI verringern. Darüber hinaus erfordert die Überwachung und Optimierung der Leistung von Abwärmerückgewinnungssystemen fortschrittliche digitale Werkzeuge und prädiktive Analysen, die noch nicht flächendeckend eingesetzt werden.

Marktgröße und Prognose für Abwärmerückgewinnungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,3 % |

|

Marktgröße im Basisjahr (2025) |

67,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

162,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Abwärmerückgewinnungssysteme:

Analyse des Wärmequellensegments

Das Teilsegment Abgas, das zum Segment der Wärmequellen gehört, wird voraussichtlich bis Ende 2035 mit 36,8 % den größten Anteil am Markt für Abwärmenutzungssysteme halten. Das Wachstum dieses Teilsegments ist maßgeblich auf die Bereitstellung geeigneter thermischer Energie zurückzuführen, die die industrielle Effizienz steigert und die Emissionen erhöht. Darüber hinaus kann dieses Gas Wärme aufnehmen, um Brennstoffkosten zu senken, Kohlendioxidemissionen zu reduzieren und die Gesamtprozesseffizienz zu steigern. Laut einem Artikel der US-Umweltschutzbehörde EPA vom Mai 2025 stammen 28 % der weltweiten Treibhausgasemissionen aus dem Verkehr, 25 % aus der Stromerzeugung, 23 % aus der Industrie, 13 % aus privaten Haushalten und Gewerbebetrieben und 10 % aus der Landwirtschaft. Abgas hat daher das Potenzial, Treibhausgasemissionen zu reduzieren und eignet sich somit für eine weltweite Expansion.

Technologiesegmentanalyse

Bis zum Ende des Prognosezeitraums wird das Teilsegment Dampf-Rankine-Kreislauf (SRC) im Technologiesegment voraussichtlich den zweitgrößten Marktanteil einnehmen. Das Wachstum dieses Teilsegments wird maßgeblich durch seine nachgewiesene Effizienz bei der Umwandlung von Hochtemperatur-Abwärme in nutzbare Energie getrieben. SRC-Systeme nutzen die zurückgewonnene Wärme zur Dampferzeugung, welche Turbinen antreibt und so Strom oder mechanische Arbeit erzeugt. Diese Technologie ist besonders effektiv in Branchen wie der Zement-, Stahl- und Raffinerieindustrie, wo Abgase und Ofenprozesse große Mengen an Hochtemperatur-Abwärme erzeugen. Die ausgereifte SRC-Technologie gewährleistet Zuverlässigkeit, Skalierbarkeit und Kompatibilität mit bestehender industrieller Infrastruktur und macht sie damit zur bevorzugten Wahl für Großanlagen. Darüber hinaus sind SRC-Systeme in der Lage, variable Lasten und Dauerbetriebszyklen zu bewältigen, was in energieintensiven Branchen von entscheidender Bedeutung ist.

Phasensystemsegmentanalyse

Das Teilsegment der geschlossenen Kreislaufsysteme, das zum Segment der Phasensysteme gehört, wird voraussichtlich im Prognosezeitraum den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Teilsegments wird maßgeblich durch sein Design vorangetrieben, das auf maximale Effizienz und Sicherheit durch die kontinuierliche Zirkulation eines Arbeitsmediums in einem geschlossenen System abzielt. Im Gegensatz zu offenen Kreislaufsystemen verhindern geschlossene Kreislaufsysteme Verunreinigungen, reduzieren Emissionen und gewährleisten eine gleichbleibende thermische Leistung. Diese Systeme sind besonders effektiv in Branchen, in denen Prozessintegrität und Umweltverträglichkeit höchste Priorität haben, wie beispielsweise in der Chemie-, Lebensmittel- und Pharmaindustrie. Geschlossene Abwärmerückgewinnungssysteme (WHRS) nutzen typischerweise Fluide wie Wasser, Dampf oder organische Verbindungen in ORC-Anlagen und ermöglichen so die Rückgewinnung von Abwärme aus Hoch- und Mitteltemperaturquellen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wärmequelle |

|

Technologie |

|

Phasensystem |

|

Anwendung |

|

Temperaturband |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Abwärmerückgewinnungssysteme – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Abwärmenutzungssysteme im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2035 einen Marktanteil von 38,6 % erreichen. Das Marktwachstum in der Region ist vor allem auf politische Maßnahmen zur Effizienzsteigerung und die Präsenz starker Industriestandorte zurückzuführen. Laut einem Artikel des EDB Singapur vom März 2022 gilt die Region als einer der wichtigsten internationalen Produktionsstandorte und trägt mit fast 48,5 % zur globalen Fertigungsproduktion bei. Darüber hinaus liefert China laut einem Artikel der TNI Organization vom August 2026 32 % der Rohstoffe, 52 % der Kathoden- und Anodenmaterialien sowie 66 % der Lithium-Ionen-Zellen – allesamt Faktoren, die zum Marktwachstum beitragen. Darüber hinaus sind 6 % der Rohstoffgewinnungsanlagen in der gesamten Region verfügbar, und Singapurs Green Plan 2030 ist eine breit angelegte Strategie, die darauf abzielt, bis Ende 2050 Netto-Null-Emissionen zu erreichen und bis 2035 effektiv 60 % des Stroms aus kohlenstoffarmen Quellen zu gewinnen.

Der Markt für Abwärmenutzungssysteme in China wächst aufgrund politischer Schwerpunkte auf Emissionsreduzierung und Energieeffizienz, großflächiger Industrieinfrastrukturen sowie erweiterter Chemie- und Raffineriekapazitäten signifikant. Wie ein Artikel der Climate Action Tracker Organization vom Juni 2025 berichtet, hat das Land seinen nationalen Klimabeitrag (NDC) für 2023 erfolgreich eingereicht und sich damit wirksam verpflichtet, die wirtschaftsbedingten Treibhausgasemissionen um 7 bis 10 % zu senken. Darüber hinaus trug das starke Wachstum im Bereich sauberer Energien maßgeblich zu einem Rückgang der Kohlendioxidemissionen um 1 % im Vergleich zum Vorjahr bei, wobei erneuerbare Energien fast 40 % der gesamten Stromerzeugung des Landes ausmachen. China hat bereits 1.200 GW Solar- und Windkraftkapazität installiert und ein beachtliches Speichervolumen von 18,5 Milliarden m³ erreicht, was auf optimistische Wachstumsaussichten für den Markt hindeutet.

Der Markt für Abwärmenutzungssysteme in Indien wächst aufgrund steigender Energiekosten und der Präsenz von Industriegebieten mit Stahlwerken, Anlagen zur chemischen Reformierung und Destillation sowie Zementwerken. Laut dem MOSPI-Regierungsbericht vom März 2025 beliefen sich die Kohlevorräte im Jahr 2024 auf 389,4 Milliarden Tonnen. Odisha hatte mit 25,4 % den größten Anteil, gefolgt von Jharkhand mit 23,5 %, Chhattisgarh mit 21,2 %, Westbengalen mit 8,7 % und Madhya Pradesh mit 8,4 %. Die Rohölreserven umfassten 671,4 Millionen Tonnen, wovon 32 % auf die Western Offshore-Gebiete, 21,6 % auf Assam, 19,5 % auf Rajasthan und 17,7 % auf Gujarat entfielen. Darüber hinaus werden die Erdgasreserven zwischen 2023 und 2024 auf 1.094,1 Milliarden Kubikmeter geschätzt, wobei 31,2 % im westlichen Offshore-Gebiet, gefolgt von 24,0 % im östlichen Offshore-Gebiet und 15,0 % in Assam liegen, was für eine Marktentwicklung von Vorteil ist.

Einblicke in den europäischen Markt

Der europäische Markt für Abwärmenutzungssysteme dürfte bis zum Ende des Prognosezeitraums die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird maßgeblich durch strenge Dekarbonisierungsrichtlinien, technologische Innovationen bei ORC/SRC-Systemen, regulatorische Anforderungen und Umweltbedenken vorangetrieben. Laut einem Artikel der Europäischen Elektrizitätsorganisation (EEO) vom Mai 2023 hat sich die Region verpflichtet, die Kohlendioxidemissionen bis Ende 2030 um fast 40 % zu reduzieren. Dies entspricht einem ambitionierten Ziel von 80 % bis 95 % Reduktion bis 2050. Darüber hinaus hat die „Fit for 55“-Initiative, die darauf abzielt, die Netto-Treibhausgasemissionen der Union bis Ende 2030 um fast 55 % zu senken und bis 2050 Klimaneutralität zu erreichen, die Dekarbonisierung weiter beschleunigt und somit den Markt zusätzlich gestärkt.

Der Markt für Abwärmenutzungssysteme in Deutschland gewinnt aufgrund einer starken Industriebasis, ambitionierter Klimaziele und einer soliden grünen Finanzierung zunehmend an Bedeutung. Laut einem Artikel der Clean Energy Wire Organization vom Januar 2025 strebt Deutschland an, die Treibhausgasemissionen bis Ende 2030 um 65 % zu senken und bis 2045 Klimaneutralität zu erreichen. Das deutsche Klimagesetz basiert auf dem Pariser Abkommen, das die Begrenzung der globalen Erwärmung auf unter 2 Grad Celsius und 1,5 Grad Celsius vorsieht. Darüber hinaus hat der verstärkte Beitrag der Landwirtschaft (Landnutzung, Landnutzungsänderung und Forstwirtschaft – LULUCF) zu einer Reduzierung der Kohlendioxidemissionen um 25 Millionen Tonnen bis 2030, 35 Millionen Tonnen bis 2040 und 40 Millionen Tonnen bis 2045 geführt. Auch das sektorale jährliche Emissionsbudget der Bundesregierung trägt zum Marktwachstum bei.

Deutschlands jährliches sektorales Emissionsbudget (2020-2030)

Komponenten (in Millionen Tonnen Kohlendioxid) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

Energie | 280 | - | 257 | - | - | - | - | - | - | - | 108 |

Industrie | 186 | 182 | 177 | 172 | 165 | 157 | 149 | 140 | 132 | 125 | 118 |

Gebäude | 118 | 113 | 108 | 102 | 97 | 92 | 87 | 82 | 77 | 72 | 67 |

Transport | 150 | 145 | 139 | 134 | 128 | 123 | 117 | 112 | 105 | 96 | 85 |

Landwirtschaft | 70 | 68 | 67 | 66 | 65 | 63 | 62 | 61 | 59 | 57 | 56 |

Abfall und andere | 9 | 9 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | 5 | 4 |

Quelle: Clean Energy Wire Organization

Der Markt für Abwärmenutzungssysteme in den Niederlanden entwickelt sich dank einer starken Zusammenarbeit zwischen privatem und öffentlichem Sektor, unter anderem durch Branchenverbände wie VNCI und RVO, sowie durch strenge Nachhaltigkeitsziele. Wie ein OECD-Artikel vom Juni 2025 zeigt, ist die materielle Produktivität im Land um 61 % gestiegen. Zudem sind die umweltbezogenen Steuereinnahmen im Verhältnis zum BIP mit 2,4 % (Stand 2022) extrem hoch. Darüber hinaus wurden 77,2 % der Treibhausgasemissionen für 2023 in eine optimistische Netto-Kohlenstoffrate (ECR) einbezogen. Die expliziten CO₂-Ausgaben im Land umfassen außerdem die CO₂-Steuern und Zertifikatspreise des Emissionshandelssystems (ETS), die beachtliche 42 % der Emissionen in CO₂-Äquivalenten abdecken. Auf Grundlage all dieser Strategien bietet der Markt in den Niederlanden daher ein enormes Wachstumspotenzial.

Einblicke in den nordamerikanischen Markt

Der Markt für Abwärmerückgewinnungssysteme in Nordamerika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den ausgereiften Einsatz in der Raffinerie-, Metall-, Chemie- und Zementindustrie sowie durch die Volatilität der Energiekosten und die bestehenden Vorgaben zur Dekarbonisierung der Industrie getragen. Laut einem im Oktober 2022 von der Energy Innovation Organization veröffentlichten Datenbericht kam der Umstieg auf Wärmepumpen im Industriebereich den Arbeitnehmern und der US-Wirtschaft zugute. Bis Ende 2030 wird ein Anstieg des Bruttoinlandsprodukts (BIP) um über 42 Milliarden US-Dollar und bis 2050 um weitere 8 Milliarden US-Dollar erwartet. Zudem werden bis 2030 mehr als 275.000 und bis 2050 fast 75.000 neue Arbeitsplätze in den USA prognostiziert. Darüber hinaus ist der industrielle Strombedarf im gleichen Zeitraum sprunghaft angestiegen – von 946 TWh auf 1.059 TWh bzw. von 1.016 TWh auf 1.428 TWh – und hat so das Marktwachstum weiter angekurbelt.

Der Markt für Abwärmenutzungssysteme in den USA gewinnt aufgrund von Programmen zur Steigerung der industriellen Effizienz, den Emissionsvorschriften der EPA sowie der steigenden Nachfrage der chemischen Industrie, staatlicher Fördermittel und der Einhaltung von Vorschriften und Sicherheitsstandards zunehmend an Bedeutung. So hat beispielsweise das US-Energieministerium (DOE) laut einem Artikel der Earth Organization vom Mai 2022 Investitionen in Höhe von 3,5 Milliarden US-Dollar für Technologien zur direkten CO₂-Abscheidung aus der Luft angekündigt. Diese Technologien eignen sich zur Reduzierung klimaschädlicher Treibhausgasemissionen. Die Mittel wurden für vier Anlagen zur direkten CO₂-Abscheidung aus der Luft bereitgestellt, die jährlich fast eine Million Tonnen Kohlendioxid einsparen können. Dies entspricht der Stilllegung von 200.000 Fahrzeugen mit Verbrennungsmotor. Darüber hinaus hat sich die Nutzung des US Energy Policy Simulator (EPS) Version 3.4.1 als geeignet erwiesen, um den Einsatz von Wärmepumpen für industrielle Niedertemperaturwärme zu fördern und somit das Marktwachstum positiv zu beeinflussen.

Analyse des Anteils der industriellen Prozesswärme bei niedrigen Temperaturen an der Stromerzeugung in den USA (2020–2050)

Jahr | Aktie |

2020 | 25,6 % |

2025 | 36,4 % |

2030 | 48,3 % |

2035 | 55,4 % |

2040 | 71,7 % |

2045 | 83,1 % |

2050 | 94,5 % |

Quelle: Energy Innovation Organization

Der Markt in Kanada wächst ebenfalls, angetrieben durch Klimaneutralitätsverpflichtungen, Provinzprogramme, Initiativen zur Fernwärmeversorgung und Energiespeicherung, staatliche Investitionen und die zunehmende industrielle Nutzung. Wie ein Artikel der IISD Organization vom März 2023 darlegt, stellt der Bundeshaushalt 2023 einen bedeutenden Fortschritt für die kanadische Wirtschaft dar. Er sieht 800 Millionen CAD für den Schutz der Süßwasserressourcen und 1,6 Milliarden CAD für die gezielte Integration der nationalen Anpassungsstrategie Kanadas vor. Darüber hinaus wurden im Haushalt die neuesten Steuergutschriften für Investitionen in saubere Energie angekündigt und 3 Milliarden CAD für direkte Investitionen in sauberen Strom bereitgestellt. Zusätzlich wurden 520 Millionen CAD für die Steuergutschrift für Investitionen in CO₂-Abscheidung und -Speicherung (CCS) bewilligt, was die Aussichten für den Gesamtmarkt positiv beeinflusst.

Wichtige Akteure auf dem Markt für Abwärmerückgewinnungssysteme:

- Siemens AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- General Electric Company (USA)

- Mitsubishi Heavy Industries Ltd. (Japan)

- ABB Ltd. (Schweiz)

- Bosch Industriekessel GmbH (Deutschland)

- Thermax Limited (Indien)

- John Wood Group PLC (UK)

- Ormat Technologies Inc. (USA)

- Kawasaki Heavy Industries Ltd. (Japan)

- Alfa Laval AB (Schweden)

- Amec Foster Wheeler (UK)

- Echogen Power Systems LLC (USA)

- Exergy SpA (Italien)

- HRS Heat Exchangers Ltd. (UK)

- Dongfang Electric Corporation (China)

- Daikin Industries Ltd. (Japan)

- Babcock & Wilcox Enterprises Inc. (USA)

- Kelvion Holding GmbH (Deutschland)

- Spirax-Sarco Engineering PLC (UK)

- Enogia SAS (Frankreich)

- Die Siemens AG ist ein führender Akteur im Markt und nutzt ihre Expertise in der industriellen Automatisierung und bei Lösungen zur Steigerung der Energieeffizienz. Das Unternehmen konzentriert sich auf die Integration fortschrittlicher Rankine-Kreislaufsysteme und digitaler Überwachungstechnologien zur Optimierung der industriellen Wärmerückgewinnung. Dank seiner starken Präsenz in Europa und Asien kann Siemens die Nachfrage der Zement-, Stahl- und Chemieindustrie bedienen.

- General Electric ist ein bedeutender Akteur im Bereich der Abwärme- und Rückgewinnungssysteme (WHRS) für die Strom- und Dampferzeugung und bietet Systeme für großindustrielle Anlagen an. GE legt Wert auf Nachhaltigkeit und die Einhaltung der Effizienzvorgaben des US-Energieministeriums (DOE) und der US-Umweltschutzbehörde (EPA) und positioniert seine Lösungen als kostensparend und emissionsreduzierend. Das WHRS-Portfolio des Unternehmens unterstützt die Branchen Petrochemie, Raffinerien und Schwerindustrie.

- Mitsubishi Heavy Industries Ltd. ist spezialisiert auf maritime und industrielle Abgasrückgewinnungssysteme (WHRS), insbesondere auf Systeme zur Energierückgewinnung aus Abgasen großer Motoren. Die Technologie des Unternehmens findet breite Anwendung in der Schifffahrt und der Schwerindustrie und trägt zu Japans Dekarbonisierungszielen bei. Die Innovationen von MHI im Bereich turbinenbasierter WHRS-Systeme stärken die Wettbewerbsfähigkeit in Asien.

- ABB Ltd. integriert WHRS in ihr umfassenderes Portfolio für Energieeffizienz und Elektrifizierung mit Fokus auf industrielle Automatisierung und netzinteraktive Lösungen. Die Systeme des Unternehmens sind darauf ausgelegt, den CO₂-Fußabdruck in energieintensiven Branchen zu reduzieren und die Nachhaltigkeitsvorgaben der EU zu erfüllen. ABBs globale Präsenz und die Investitionen in Forschung und Entwicklung machen das Unternehmen zu einem wichtigen Wettbewerber in Europa und den Schwellenländern.

- Die Bosch Industriekessel GmbH , ein Unternehmen der Bosch Thermotechnik, bietet maßgeschneiderte Wärmerückgewinnungssysteme für Industriekessel und Prozesswärme. Das Unternehmen setzt auf modulare und geschlossene Systeme, die die Effizienz in der Zement-, Chemie- und Lebensmittelindustrie steigern. Die starke Entwicklungsbasis von Bosch in Deutschland untermauert die führende Position des Unternehmens im Bereich hocheffizienter Wärmerückgewinnungstechnologien.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Abwärmenutzungssysteme ist hart umkämpft. Europäische und US-amerikanische Unternehmen dominieren den Markt, während Japan, Indien und Südkorea durch technologische Innovationen und staatlich geförderte Nachhaltigkeitsprogramme rasant expandieren. Führende Akteure wie Siemens, GE und Mitsubishi Heavy Industries stärken ihre Portfolios durch strategische Partnerschaften, Investitionen in Forschung und Entwicklung sowie Akquisitionen. Unternehmen konzentrieren sich auf die Weiterentwicklung des organischen Rankine-Kreislaufs (ORC), digitale Überwachung und modulare Lösungen, um die steigende Nachfrage zu bedienen. Darüber hinaus kündigte Johnson Controls im September 2025 die geplante Bereitstellung von grüner Wärme für Zürich durch das neueste Müllverbrennungsprojekt an, das von den städtischen Betrieben der Zürcher ERZ initiiert wurde und somit das Potenzial besitzt, den Markt weltweit anzukurbeln.

Unternehmenslandschaft des Marktes für Abwärmerückgewinnungssysteme:

Neueste Entwicklungen

- Im November 2025 gab SAIHEAT Limited bekannt, dass es sich erfolgreich das Patent für ein Abwärmerückgewinnungssystem und -verfahren gesichert hat, mit dem letztendlichen Ziel, das Problem der Branche zu lösen, bei dem herkömmliche Server eine große Menge an Wärme, die vom Kühlmedium transportiert wird, direkt abgeben.

- Im Oktober 2025 gab Mitsubishi Heavy Industries Thermal Systems, Ltd. die Markteinführung der neu entwickelten Zentrifugalwärmepumpe ETI-W bekannt, die Abwärme effektiv für den japanischen Markt nutzt.

- Im April 2025 gaben ArcelorMittal Poland und E.ON Polska die Einführung eines modernisierten Wärmerückgewinnungssystems bekannt, das vollständig betriebsbereit ist und die angestrebten Energieeinsparungen effektiv erzielt.

- Report ID: 935

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.