Inhaltsverzeichnis des globalen Marktes für Video-Streaming-Infrastruktur

- Marktdefinition

- Definition

- Marktsegmentierung

- Produktübersicht

- Annahmen und Akronyme

- Forschungsmethodik

- Suchprozess

- Hauptforschung

- Sekundärforschung

- Schätzung der Marktgröße

- Zusammenfassung des Berichts für wichtige Entscheidungsträger

- Kräfte der Marktteilnehmer

- Faktoren/Treiber, die das Wachstum des Marktes beeinflussen

- Markttrends für bessere Geschäftspraktiken

- Wichtige Marktchancen für Unternehmenswachstum

- Große Hindernisse für das Marktwachstum

- Dekarbonisierungsstrategie und Vorteile von Emissionsgutschriften für Marktteilnehmer

- Regierungsverordnung: Wie würden sie Unternehmen unterstützen?

- Auswirkungen von COVID-19 auf den globalen Markt für Video-Streaming-Infrastruktur

- Technologie-Framework-Analyse

- Investitionsanalyse nach Regionen

- Wettbewerbsmodell: Ein detaillierter Einblick für Investoren

- Wettbewerbsvergleich

- Wettbewerbspositionierung

- Marktanteilsanalyse, 2022

- Firmenprofile

- Microsoft Corporation

- IBM Corporation

- Huawei Technologies Co. Ltd.

- Haivision

- Wowza Media Systems

- Poly (Plantronics, Inc.)

- Brightcove Inc.

- Telefonaktiebolaget LM Ericsson

- NVIDIA Corporation

- ZTE Corporation

- Globaler Markt für Video-Streaming-Infrastruktur 2022–2033

- Marktübersicht

- Nach Wert (in Mio. USD)

- Marktsegmentierungsanalyse 2022–2033

- Nach Typ

- Hardware, 2022–2033F (in Mio. USD)

- Schalter, 2022–2033F (in Mio. USD)

- Transcoder, 2022–2033F (in Mio. USD)

- Verstärker, 2022–2033F (in Mio. USD)

- Sender, 2022–2033F (in Mio. USD)

- Modulatoren, 2022–2033F (in Mio. USD)

- Server, 2022–2033F (in Mio. USD)

- Set-Top-Box, 2022–2033F (in Mio. USD)

- Codec-Einheit, 2022–2033F (in Mio. USD)

- Andere Hardware, 2022–2033F (in Mio. USD)

- Software, 2022–2033F (in Mio. USD)

- Videomanagement, 2022–2033F (in Mio. USD)

- Videosicherheit, 2022–2033F (in Mio. USD)

- Videoanalyse, 2022–2033F (in Mio. USD)

- Videobereitstellung und -verteilung, 2022–2033F (in Mio. USD)

- Transkodierung und Verarbeitung, 2022–2033F (in Mio. USD)

- Andere Software, 2022–2033F (in Mio. USD)

- Dienstleistungen, 2022–2033F (in Mio. USD)

- Managed Services, 2022–2033F (in Mio. USD)

- Professionelle Dienstleistungen, 2022–2033F (in Mio. USD)

- Integration und Bereitstellung, 2022–2033F (in Mio. USD)

- Schulung und Support, 2022–2033F (in Mio. USD)

- Beratung, 2022–2033F (in Mio. USD)

- Hardware, 2022–2033F (in Mio. USD)

- Nach Video-Streaming-Typ

- On-Demand, 2022–2033F (in Mio. USD)

- Live, 2022–2033F (in Mio. USD)

- Vom Endbenutzer

- Rundfunk, Betreiber und Medien, 2022–2033F (in Mio. USD)

- BFSI, 2022–2033F (in Mio. USD)

- Bildung, 2022–2033F (in Mio. USD)

- Medien und Unterhaltung, 2022–2033F (in Mio. USD)

- Gesundheitswesen, 2022–2033F (in Mio. USD)

- Regierung, 2022–2033F (in Mio. USD)

- Andere, 2022–2033F (in Mio. USD)

- Nach Region

- Nordamerika, 2022–2033F (in Mio. USD)

- Lateinamerika, 2022–2033F (in Mio. USD)

- Europa, 2022–2033F (in Mio. USD)

- Asien-Pazifik, 2022–2033F (in Mio. USD)

- Naher Osten und Afrika, 2022–2033F (in Mio. USD)

- Nach Typ

- Nordamerika-Markt für Video-Streaming-Infrastruktur 2022–2033

- Marktübersicht

- Nach Wert (in Mio. USD)

- Marktsegmentierungsanalyse 2022–2033

- Nach Typ

- Hardware, 2022–2033F (in Mio. USD)

- Schalter, 2022–2033F (in Mio. USD)

- Transcoder, 2022–2033F (in Mio. USD)

- Verstärker, 2022–2033F (in Mio. USD)

- Sender, 2022–2033F (in Mio. USD)

- Modulatoren, 2022–2033F (in Mio. USD)

- Server, 2022–2033F (in Mio. USD)

- Set-Top-Box, 2022–2033F (in Mio. USD)

- Codec-Einheit, 2022–2033F (in Mio. USD)

- Andere Hardware, 2022–2033F (in Mio. USD)

- Software, 2022–2033F (in Mio. USD)

- Videomanagement, 2022–2033F (in Mio. USD)

- Videosicherheit, 2022–2033F (in Mio. USD)

- Videoanalyse, 2022–2033F (in Mio. USD)

- Videobereitstellung und -verteilung, 2022–2033F (in Mio. USD)

- Transkodierung und Verarbeitung, 2022–2033F (in Mio. USD)

- Andere Software, 2022–2033F (in Mio. USD)

- Dienstleistungen, 2022–2033F (in Mio. USD)

- Managed Services, 2022–2033F (in Mio. USD)

- Professionelle Dienstleistungen, 2022–2033F (in Mio. USD)

- Integration und Bereitstellung, 2022–2033F (in Mio. USD)

- Schulung und Support, 2022–2033F (in Mio. USD)

- Beratung, 2022–2033F (in Mio. USD)

- Hardware, 2022–2033F (in Mio. USD)

- Nach Video-Streaming-Typ

- On-Demand, 2022–2033F (in Mio. USD)

- Live, 2022–2033F (in Mio. USD)

- Vom Endbenutzer

- Rundfunk, Betreiber und Medien, 2022–2033F (in Mio. USD)

- BFSI, 2022–2033F (in Mio. USD)

- Bildung, 2022–2033F (in Mio. USD)

- Medien und Unterhaltung, 2022–2033F (in Mio. USD)

- Gesundheitswesen, 2022–2033F (in Mio. USD)

- Regierung, 2022–2033F (in Mio. USD)

- Andere, 2022–2033F (in Mio. USD)

- Nach Land

- Vereinigte Staaten, 2022–2033F (in Mio. USD)

- Kanada, 2022–2033F (in Mio. USD)

- Nach Typ

- Europa-Markt für Video-Streaming-Infrastruktur 2022–2033

- Marktübersicht

- Nach Wert (in Mio. USD)

- Marktsegmentierungsanalyse 2022–2033

- Nach Typ

- Hardware, 2022–2033F (in Mio. USD)

- Schalter, 2022–2033F (in Mio. USD)

- Transcoder, 2022–2033F (in Mio. USD)

- Verstärker, 2022–2033F (in Mio. USD)

- Sender, 2022–2033F (in Mio. USD)

- Modulatoren, 2022–2033F (in Mio. USD)

- Server, 2022–2033F (in Mio. USD)

- Set-Top-Box, 2022–2033F (in Mio. USD)

- Codec-Einheit, 2022–2033F (in Mio. USD)

- Andere Hardware, 2022–2033F (in Mio. USD)

- Software, 2022–2033F (in Mio. USD)

- Videomanagement, 2022–2033F (in Mio. USD)

- Videosicherheit, 2022–2033F (in Mio. USD)

- Videoanalyse, 2022–2033F (in Mio. USD)

- Videobereitstellung und -verteilung, 2022–2033F (in Mio. USD)

- Transkodierung und Verarbeitung, 2022–2033F (in Mio. USD)

- Andere Software, 2022–2033F (in Mio. USD)

- Dienstleistungen, 2022–2033F (in Mio. USD)

- Managed Services, 2022–2033F (in Mio. USD)

- Professionelle Dienstleistungen, 2022–2033F (in Mio. USD)

- Integration und Bereitstellung, 2022–2033F (in Mio. USD)

- Schulung und Support, 2022–2033F (in Mio. USD)

- Beratung, 2022–2033F (in Mio. USD)

- Hardware, 2022–2033F (in Mio. USD)

- Nach Video-Streaming-Typ

- On-Demand, 2022–2033F (in Mio. USD)

- Live, 2022–2033F (in Mio. USD)

- Vom Endbenutzer

- Rundfunk, Betreiber und Medien, 2022–2033F (in Mio. USD)

- BFSI, 2022–2033F (in Mio. USD)

- Bildung, 2022–2033F (in Mio. USD)

- Medien und Unterhaltung, 2022–2033F (in Mio. USD)

- Gesundheitswesen, 2022–2033F (in Mio. USD)

- Regierung, 2022–2033F (in Mio. USD)

- Andere, 2022–2033F (in Mio. USD)

- Nach Land

- Deutschland, 2022–2033F (in Mio. USD)

- Großbritannien, 2022–2033F (in Mio. USD)

- Frankreich, 2022–2033F (in Mio. USD)

- Italien, 2022–2033F (in Mio. USD)

- Spanien, 2022–2033F (in Mio. USD)

- Benelux, 2022-2033F (in Mio. USD)

- Nordisch, 2022–2033F (in Mio. USD)

- Russland, 2022–2033F (in Mio. USD)

- Restliches Europa, 2022–2033F (in Mio. USD)

- Nach Typ

- Markt für Video-Streaming-Infrastruktur im asiatisch-pazifischen Raum 2022–2033

- Marktübersicht

- Nach Wert (in Mio. USD)

- Marktsegmentierungsanalyse 2022–2033

- Nach Typ

- Hardware, 2022–2033F (in Mio. USD)

- Schalter, 2022–2033F (in Mio. USD)

- Transcoder, 2022–2033F (in Mio. USD)

- Verstärker, 2022–2033F (in Mio. USD)

- Sender, 2022–2033F (in Mio. USD)

- Modulatoren, 2022–2033F (in Mio. USD)

- Server, 2022–2033F (in Mio. USD)

- Set-Top-Box, 2022–2033F (in Mio. USD)

- Codec-Einheit, 2022–2033F (in Mio. USD)

- Andere Hardware, 2022–2033F (in Mio. USD)

- Software, 2022–2033F (in Mio. USD)

- Videomanagement, 2022–2033F (in Mio. USD)

- Videosicherheit, 2022–2033F (in Mio. USD)

- Videoanalyse, 2022–2033F (in Mio. USD)

- Videobereitstellung und -verteilung, 2022–2033F (in Mio. USD)

- Transkodierung und Verarbeitung, 2022–2033F (in Mio. USD)

- Andere Software, 2022–2033F (in Mio. USD)

- Dienstleistungen, 2022–2033F (in Mio. USD)

- Managed Services, 2022–2033F (in Mio. USD)

- Professionelle Dienstleistungen, 2022–2033F (in Mio. USD)

- Integration und Bereitstellung, 2022–2033F (in Mio. USD)

- Schulung und Support, 2022–2033F (in Mio. USD)

- Beratung, 2022–2033F (in Mio. USD)

- Hardware, 2022–2033F (in Mio. USD)

- Nach Video-Streaming-Typ

- On-Demand, 2022–2033F (in Mio. USD)

- Live, 2022–2033F (in Mio. USD)

- Vom Endbenutzer

- Rundfunk, Betreiber und Medien, 2022–2033F (in Mio. USD)

- BFSI, 2022–2033F (in Mio. USD)

- Bildung, 2022–2033F (in Mio. USD)

- Medien und Unterhaltung, 2022–2033F (in Mio. USD)

- Gesundheitswesen, 2022–2033F (in Mio. USD)

- Regierung, 2022–2033F (in Mio. USD)

- Andere, 2022–2033F (in Mio. USD)

- Nach Land

- China, 2022–2033F (in Mio. USD)

- Indien, 2022–2033F (in Mio. USD)

- Japan, 2022–2033F (in Mio. USD)

- Südkorea, 2022–2033F (in Mio. USD)

- Indonesien, 2022–2033F (in Mio. USD)

- Singapur, 2022–2033F (in Mio. USD)

- Australien, 2022–2033F (in Mio. USD)

- Übriger Asien-Pazifik-Raum, 2022–2033F (in Mio. USD)

- Nach Typ

- Markt für Video-Streaming-Infrastruktur in Lateinamerika 2022–2033

- Marktübersicht

- Nach Wert (in Mio. USD)

- Marktsegmentierungsanalyse 2022–2033

- Nach Typ

- Hardware, 2022–2033F (in Mio. USD)

- Schalter, 2022–2033F (in Mio. USD)

- Transcoder, 2022–2033F (in Mio. USD)

- Verstärker, 2022–2033F (in Mio. USD)

- Sender, 2022–2033F (in Mio. USD)

- Modulatoren, 2022–2033F (in Mio. USD)

- Server, 2022–2033F (in Mio. USD)

- Set-Top-Box, 2022–2033F (in Mio. USD)

- Codec-Einheit, 2022–2033F (in Mio. USD)

- Andere Hardware, 2022–2033F (in Mio. USD)

- Software, 2022–2033F (in Mio. USD)

- Videomanagement, 2022–2033F (in Mio. USD)

- Videosicherheit, 2022–2033F (in Mio. USD)

- Videoanalyse, 2022–2033F (in Mio. USD)

- Videobereitstellung und -verteilung, 2022–2033F (in Mio. USD)

- Transkodierung und Verarbeitung, 2022–2033F (in Mio. USD)

- Andere Software, 2022–2033F (in Mio. USD)

- Dienstleistungen, 2022–2033F (in Mio. USD)

- Managed Services, 2022–2033F (in Mio. USD)

- Professionelle Dienstleistungen, 2022–2033F (in Mio. USD)

- Integration und Bereitstellung, 2022–2033F (in Mio. USD)

- Schulung und Support, 2022–2033F (in Mio. USD)

- Beratung, 2022–2033F (in Mio. USD)

- Hardware, 2022–2033F (in Mio. USD)

- Nach Video-Streaming-Typ

- On-Demand, 2022–2033F (in Mio. USD)

- Live, 2022–2033F (in Mio. USD)

- Vom Endbenutzer

- Rundfunk, Betreiber und Medien, 2022–2033F (in Mio. USD)

- BFSI, 2022–2033F (in Mio. USD)

- Bildung, 2022–2033F (in Mio. USD)

- Medien und Unterhaltung, 2022–2033F (in Mio. USD)

- Gesundheitswesen, 2022–2033F (in Mio. USD)

- Regierung, 2022–2033F (in Mio. USD)

- Andere, 2022–2033F (in Mio. USD)

- Nach Land

- Brasilien, 2022–2033F (in Mio. USD)

- Argentinien, 2022–2033F (in Mio. USD)

- Mexiko, 2022–2033F (in Mio. USD)

- Übriges Lateinamerika, 2022–2033F (in Mio. USD)

- Nach Typ

- Markt für Video-Streaming-Infrastruktur im Nahen Osten und Afrika 2022–2033

- Marktübersicht

- Nach Wert (in Mio. USD)

- Marktsegmentierungsanalyse 2022–2033

- Nach Typ

- Hardware, 2022–2033F (in Mio. USD)

- Schalter, 2022–2033F (in Mio. USD)

- Transcoder, 2022–2033F (in Mio. USD)

- Verstärker, 2022–2033F (in Mio. USD)

- Sender, 2022–2033F (in Mio. USD)

- Modulatoren, 2022–2033F (in Mio. USD)

- Server, 2022–2033F (in Mio. USD)

- Set-Top-Box, 2022–2033F (in Mio. USD)

- Codec-Einheit, 2022–2033F (in Mio. USD)

- Andere Hardware, 2022–2033F (in Mio. USD)

- Software, 2022–2033F (in Mio. USD)

- Videomanagement, 2022–2033F (in Mio. USD)

- Videosicherheit, 2022–2033F (in Mio. USD)

- Videoanalyse, 2022–2033F (in Mio. USD)

- Videobereitstellung und -verteilung, 2022–2033F (in Mio. USD)

- Transkodierung und Verarbeitung, 2022–2033F (in Mio. USD)

- Andere Software, 2022–2033F (in Mio. USD)

- Dienstleistungen, 2022–2033F (in Mio. USD)

- Managed Services, 2022–2033F (in Mio. USD)

- Professionelle Dienstleistungen, 2022–2033F (in Mio. USD)

- Integration und Bereitstellung, 2022–2033F (in Mio. USD)

- Schulung und Support, 2022–2033F (in Mio. USD)

- Beratung, 2022–2033F (in Mio. USD)

- Hardware, 2022–2033F (in Mio. USD)

- Nach Video-Streaming-Typ

- On-Demand, 2022–2033F (in Mio. USD)

- Live, 2022–2033F (in Mio. USD)

- Vom Endbenutzer

- Rundfunk, Betreiber und Medien, 2022–2033F (in Mio. USD)

- BFSI, 2022–2033F (in Mio. USD)

- Bildung, 2022–2033F (in Mio. USD)

- Medien und Unterhaltung, 2022–2033F (in Mio. USD)

- Gesundheitswesen, 2022–2033F (in Mio. USD)

- Regierung, 2022–2033F (in Mio. USD)

- Andere, 2022–2033F (in Mio. USD)

- Nach Land

- GCC, 2022–2033F (in Mio. USD)

- Südafrika, 2022–2033F (in Mio. USD)

- Israel, 2022–2033F (in Mio. USD)

- Rest des Nahen Ostens und Afrikas, 2022–2033F (in Mio. USD)

- Nach Typ

Marktausblick für Videostreaming-Infrastruktur:

Der Markt für Videostreaming-Infrastruktur hatte 2025 ein Volumen von über 47,2 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 114,85 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 9,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Videostreaming-Infrastruktur auf 51,15 Milliarden US-Dollar geschätzt.

Die weltweit zunehmende Beliebtheit verschiedener Over-the-Top-Plattformen (OTT) ist einer der Hauptfaktoren, die den Markt für Videostreaming-Infrastruktur im Prognosezeitraum voraussichtlich antreiben werden. Mit dem Aufstieg von OTT-Plattformen wie Netflix, Amazon Prime, Zee5, Disney+ und YouTube inmitten der COVID-19-Pandemie hat sich ein drastischer Wandel vom traditionellen Fernsehen hin zu Streaming-Diensten vollzogen. Laut einer aktuellen Studie von Research Nester wird die Zahl der OTT-Nutzer bis 2029 weltweit voraussichtlich 4,9 Milliarden erreichen. Die steigende Nachfrage nach hochwertigen On-Demand-Inhalten erhöht somit den Bedarf an einer robusten Infrastruktur für ein reibungsloses Videoerlebnis.

Die Nutzung verschiedener Cloud-Dienste hat es Streaming-Plattformen erleichtert, ihre Infrastruktur zu skalieren. Cloud-Anbieter wie Amazon Web Services (AWS), IBM Cloud Video, Google Cloud und Microsoft Azure bieten fortschrittliche, skalierbare und flexible Lösungen, mit denen OTT-Plattformen reibungslos funktionieren und eine globale Inhaltsbereitstellung gewährleisten können. Funktionen wie die automatische Skalierung in AWS oder Azure passen beispielsweise die Rechenressourcen automatisch an die Nutzernachfrage an. Darüber hinaus verfügen diese Anbieter über Rechenzentren weltweit, die es OTT-Plattformen ermöglichen, regionsspezifische Inhalte bereitzustellen. Dies dürfte das Wachstum des globalen Marktes für Videostreaming- Infrastruktur künftig weiter ankurbeln.

Schlüssel Video-Streaming-Infrastruktur Markteinblicke Zusammenfassung:

Regionale Highlights:

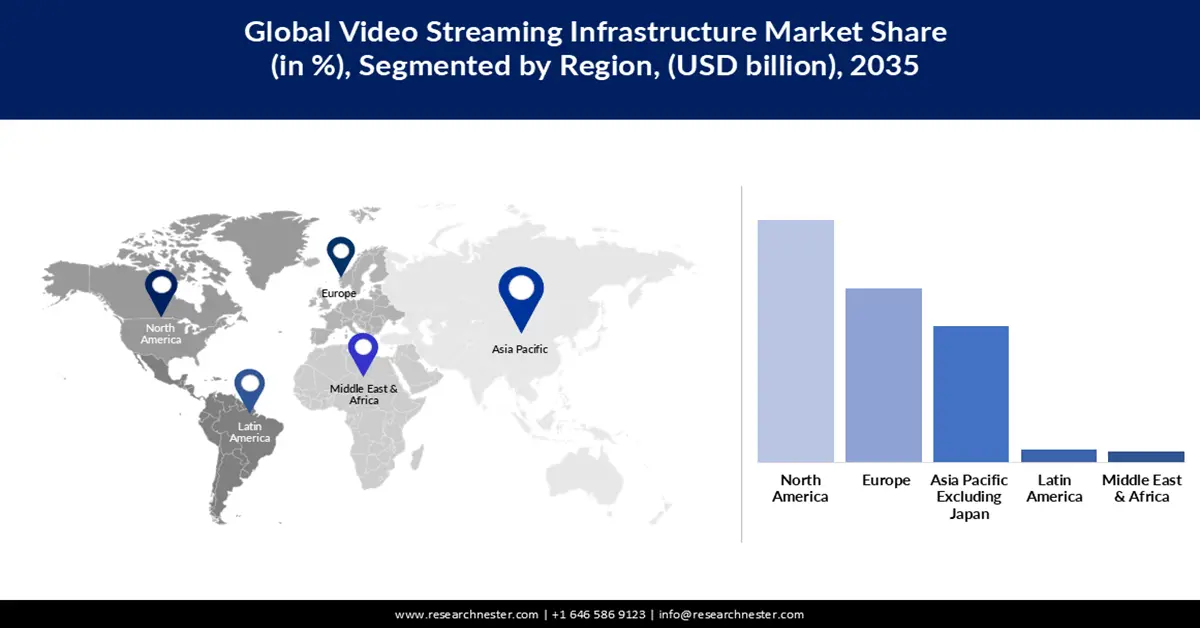

- Bis 2035 wird Nordamerika voraussichtlich den größten Umsatzanteil am Markt für Videostreaming-Infrastruktur erzielen, was auf die rasanten Fortschritte in der Videostreaming-Technologie zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein rasantes Umsatzwachstum erwartet, das durch die zunehmende Integration von KI- und Blockchain-Technologien begünstigt wird.

Segmenteinblicke:

- Für das Segment On-Demand im Markt für Videostreaming-Infrastruktur wird bis 2026–2035 ein robustes Umsatzwachstum prognostiziert, angetrieben durch die zunehmende Nutzung von KI und anderen fortschrittlichen Technologien zur Verbesserung der Videostreaming-Infrastruktur.

- Das Segment Gaming und Unterhaltung wird voraussichtlich bis 2035 den größten Umsatzanteil erzielen, angetrieben durch die steigende Popularität von Multiplayer-Online-Spielen und E-Sport-Turnieren.

Wichtigste Wachstumstrends:

- Zunehmende Integration des 5G-Netzwerks

- Steigende Nachfrage nach Werbevideo-on-Demand-Plattformen (AVOD)

Größte Herausforderungen:

- Zunehmende Besorgnis um Datenschutz und Datensicherheit

- Hohe Kosten für die Infrastrukturentwicklung erforderlich

Wichtige Akteure: Amazon Web Series, Inc., Microsoft Corporation, Alphabet Inc., Akamai Technologies, Inc., Edgio, Inc., Cloudflare, Inc., Fastly, Inc., CDNetworks, Inc., Zyao Group, LLC und Lumen Technologies, Inc.

Global Video-Streaming-Infrastruktur Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 47,2 Milliarden US-Dollar

- Marktgröße 2026: 51,15 Milliarden US-Dollar

- Prognostizierte Marktgröße: 114,85 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 9,3 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (Größter Umsatzanteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Vereinigte Arabische Emirate

Last updated on : 19 November, 2025

Markt für Videostreaming-Infrastruktur – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Integration des 5G-Netzes: Der jüngste Ausbau der 5G-Netze verbessert die Möglichkeiten von Videostreaming-Diensten erheblich. Eine der beeindruckendsten Eigenschaften von 5G ist die Unterstützung mehrerer gleichzeitiger Nutzer ohne Einbußen beim Streaming-Erlebnis. Zudem trägt es zur Reduzierung von Pufferungs- und Latenzproblemen bei. Die höhere Bandbreite und die im Vergleich zu Vorgängerversionen höheren Geschwindigkeiten ermöglichen es Nutzern, HD-, 4K- und 8K-Inhalte zu streamen, was den Bedarf an einer modernisierten Infrastruktur erhöht. Eine der jüngsten Entwicklungen ist die Markteinführung des DragonFly V 5G durch Vislink im Dezember 2024. Der DragonFly V 5G ist ein gebündelter, miniaturisierter Mobilfunksender mit kombinierter 5G-Konnektivität und HD-Videostreaming-Funktion.

- Steigende Nachfrage nach Werbe-Video-on-Demand-Plattformen (AVOD): Die zunehmende Beliebtheit von AVOD-Plattformen wie YouTube, MX Player, Roku Channel und Peacock hat zu einem wachsenden Bedarf an robuster, sicherer und skalierbarer Infrastruktur geführt, die komplexes Kundenmanagement, Datenanalyse und Content-Auslieferung bewältigen kann. Um nahtlose Nutzererlebnisse mit werbefinanzierten Inhalten zu ermöglichen, setzen AVOD-Plattformen hauptsächlich auf spezialisierte Infrastrukturkomponenten wie Technologien zur Anzeigeneinblendung, Content Delivery Networks (CDNs) und Datenanalyse.

Herausforderungen

- Zunehmende Bedenken hinsichtlich Datenschutz und Datensicherheit: Videostreaming-Plattformen nutzen sensible Kundendaten wie Zahlungsinformationen, Sehgewohnheiten und persönliche Präferenzen. Daher werfen die steigenden Fälle von Datenschutzverletzungen und Datendiebstählen Fragen bei Zuschauern und Konsumenten auf und führen zu einer geringeren Nutzung von Videostreaming-Plattformen. Die Gewährleistung der Datensicherheit unter Einhaltung von Vorschriften wie der DSGVO ist von entscheidender Bedeutung. Dies kann jedoch die Gesamtkosten erhöhen und das Wachstum des Marktes für Videostreaming-Infrastruktur teilweise hemmen.

- Hohe Kosten für die Infrastrukturentwicklung: Die Entwicklung und Wartung der notwendigen Videostreaming-Infrastruktur, einschließlich Netzwerkservern, Speichersystemen und Cloud-Diensten, kann kostspielig sein. Dies kann aufgrund von Budgetbeschränkungen ein erhebliches Hindernis für kleinere Anbieter und Startups darstellen und das Wachstum des Marktes für Videostreaming-Infrastruktur im Prognosezeitraum einschränken.

Marktgröße und Prognose für Videostreaming-Infrastruktur:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,3 % |

|

Marktgröße im Basisjahr (2025) |

47,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

114,85 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Videostreaming-Infrastruktur:

Segmentanalyse zum Videostreaming-Typ

Der Markt für Videostreaming-Infrastruktur im Segment der On-Demand-Dienste wird im Prognosezeitraum voraussichtlich ein starkes Umsatzwachstum verzeichnen. Gründe hierfür sind die wachsende Beliebtheit von OTT-Plattformen, die Verfügbarkeit hochwertiger Inhalte auf Plattformen wie Netflix, Amazon Prime und Disney+, die zunehmende Verbreitung von Hochgeschwindigkeitsinternet und die verstärkte Nutzung von KI und anderen fortschrittlichen Technologien zur Verbesserung der Videostreaming-Infrastruktur. Diese On-Demand-Plattformen haben sich während der COVID-19-Pandemie deutlich ausgeweitet. Die Anbieter von On-Demand-Videostreaming konzentrieren sich darauf, regionale Inhalte grenzüberschreitend anzubieten und diese mit Untertiteln und Synchronisation zu ergänzen. Dies dürfte das Wachstum dieses Segments im Prognosezeitraum weiter ankurbeln.

Endnutzersegmentanalyse

Im Bereich der Endnutzer wird erwartet, dass das Segment Gaming und Entertainment im Markt für Videostreaming-Infrastruktur im Prognosezeitraum den größten Umsatzanteil erzielen wird. Dieses Wachstum wird maßgeblich durch die steigende Popularität von Multiplayer-Online-Spielen und E-Sport-Turnieren, die zunehmende Nutzung von AR/VR-Technologien in Gaming und Entertainment sowie den Bedarf an skalierbarer und ausfallsicherer Streaming-Infrastruktur für ein reibungsloses Spielerlebnis getrieben. Darüber hinaus benötigen Entertainment-Social-Media-Plattformen wie TikTok, YouTube und Instagram eine robuste Infrastruktur für nahtloses Echtzeit-Streaming. Um dieser Nachfrage gerecht zu werden, modernisieren zahlreiche Branchenriesen ihre Services und Produkte.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Video-Streaming-Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Videostreaming-Infrastruktur – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der Markt für Videostreaming-Infrastruktur in Nordamerika dürfte im Prognosezeitraum den größten Umsatzanteil ausmachen. Dies ist auf die rasanten Fortschritte bei der Videostreaming-Technologie, die zunehmende Beliebtheit von Video-on-Demand (VoD) und Livestreaming-Diensten und -Plattformen wie Netflix, Amazon Prime und Disney+ zurückzuführen.

In den USA ist die Zahl der Nutzer digitaler Medien aufgrund der wachsenden Beliebtheit verschiedener Videostreaming-Plattformen und -Dienste drastisch gestiegen. Laut einer aktuellen Studie erreichten die VoD-Umsätze im Jahr 2023 fast 70 Milliarden US-Dollar und werden im Prognosezeitraum voraussichtlich weiter steigen. Weitere Faktoren wie die hohe Verbreitung von Over-the-Top-Plattformen (OTT) und steigende Investitionen in den Aufbau einer robusten und skalierbaren Infrastruktur zur Unterstützung der wachsenden Nutzerbasis dürften das Marktwachstum im Land weiter ankurbeln.

Der kanadische Markt für Videostreaming-Infrastruktur dürfte im Prognosezeitraum aufgrund der hohen Verbreitung abonnementbasierter OTT-Plattformen, des Vorhandenseins hochwertiger Breitband- und Glasfasernetze sowie steigender Investitionen in die Entwicklung fortschrittlicher Lösungen stetig wachsen.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Videostreaming-Infrastruktur im asiatisch-pazifischen Raum wird im gesamten Prognosezeitraum voraussichtlich ein rasantes Umsatzwachstum verzeichnen. Dies ist auf die zunehmende Integration von KI- und Blockchain-Technologien zur Verbesserung der Videoqualität und des gesamten Nutzererlebnisses, die hohe Verbreitung von Smartphones und den schnellen Wandel hin zu OTT-Plattformen in der gesamten Region zurückzuführen.

Indien zählt aufgrund seiner großen Verbraucherbasis, der rasanten Verbreitung verschiedener OTT-Plattformen nach der COVID-19-Pandemie sowie zunehmender Investitionen und Partnerschaften von Branchenriesen zu den führenden Märkten für Videostreaming-Infrastruktur und -Lösungen. Laut einer aktuellen Studie von Research Nester steigt die Zahl der Videostreaming-Nutzer in Indien rapide an und dürfte bis 2029 115 Millionen erreichen. Darüber hinaus werden die steigende Nachfrage nach Inhalten in den jeweiligen Landessprachen und die hohen Investitionen der Streaming-Plattformen in Original- und lokalisierte Inhalte den indischen Markt voraussichtlich weiter ankurbeln.

Der Markt für Videostreaming-Infrastruktur in China wächst rasant. Treiber dieser Entwicklung sind der kulturelle Wandel hin zur Digitalisierung, die steigende Beliebtheit von mobilem Streaming und die Fortschritte der 5G-Technologie. Lokale Streaming-Plattformen wie Tencent Video oder YouKu erfreuen sich aufgrund ihrer chinesischsprachigen Inhalte und exklusiven Produktionen großer Beliebtheit. Darüber hinaus dürften das zunehmende Livestreaming in verschiedenen Branchen wie Unterhaltung, Bildung und E-Commerce sowie die intensive Nutzung von Mobilgeräten für Videostreaming das Wachstum des Marktes für Videostreaming-Infrastruktur in China weiter ankurbeln.

Marktteilnehmer im Bereich Videostreaming-Infrastruktur:

- Amazon Web Series, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft Corporation

- Alphabet Inc.

- Akamai Technologies, Inc.

- Edgio, Inc.

- Cloudflare, Inc.

- Fastly, Inc.

- CDNetworks, Inc.

- Zyao Group, LLC

- Lumen Technologies, Inc.

Die Wettbewerbslandschaft des globalen Marktes für Videostreaming-Infrastruktur umfasst wichtige Akteure, die Plattformen, Software und Hardware für die effiziente weltweite Bereitstellung von Videoinhalten anbieten. Der Markt wird durch die steigende Nachfrage nach qualitativ hochwertigem Videostreaming, geringer Latenz und Skalierbarkeit angetrieben. Diese Akteure konzentrieren sich auf verschiedene Strategien wie Fusionen und Übernahmen, Produkteinführungen, Joint Ventures und Lizenzvereinbarungen, um ihr Produktportfolio zu erweitern und ihre Marktposition zu sichern. Im Folgenden finden Sie eine Liste der wichtigsten Akteure auf dem globalen Markt für Videostreaming-Infrastruktur:

Neueste Entwicklungen

In den Nachrichten

- Im Mai 2024 kündigte VdoCipher die Einführung fortschrittlicher Live-Streaming-Dienste an, die sich nahtlos in bestehende Video-Hosting-Lösungen für Unternehmen, Pädagogen und Content-Ersteller integrieren lassen.

- Im April 2024 kündigten Accedo , Brightcove und JUMP ihre Zusammenarbeit mit der AI Sharqiya Group an, um ihren 1001 OTT-Streamingdienst durch die Einführung der ersten Subscription Video On-Demand (SVOD)-Plattformen im Irak sowie anderer linearer Live-Kanäle zu erweitern.

- Im Juli 2023 kündigte Kalutra seine Pläne zur Verbesserung seiner Dienste für TV-Betreiber und Medienkunden an, um durch personalisierte Zusatzangebote das Benutzererlebnis zu optimieren und den Umsatz zu steigern.

- Report ID: 2784

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.