Marktausblick für Ureteroskopie:

Der Markt für Ureteroskopie wird im Jahr 2025 auf 1,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 2,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Ureteroskopie auf 2,1 Milliarden US-Dollar geschätzt.

Der globale Markt verzeichnet aufgrund der zunehmenden Komplexität der Fälle und der klinischen Präferenz für minimalinvasive Verfahren ein Wachstum. Steigende Adipositasraten, urologische Komplikationen in der Schwangerschaft und der Behandlungsbedarf von Kindern und Patienten mit Einzelniere haben die Nachfrage nach Ureteroskopie-Eingriffen ebenfalls erhöht. Laut einem Bericht der National Library of Medicine (NLM) vom März 2025 gibt es starke Hinweise darauf, dass die Ureteroskopie keine langfristigen Schäden an den Nieren oder der Nierenfunktion verursacht und das Gesamtrisiko einer Harnleiterverengung lediglich bei etwa 1 % liegt. Die öffentlichen Gesundheitssysteme haben auf diese steigende Nachfrage reagiert, indem sie die Sterilisation von Instrumenten standardisiert, Richtlinien für die Wiederverwendung eingeführt und Ureteroskopie-Leistungen in die chirurgischen Behandlungspfade integriert haben.

Darüber hinaus verbessern sich die Ureteroskopie-Techniken auf dem Weltmarkt stetig, ihr klinisches Anwendungsgebiet erweitert sich und die Nachfrage nach Präzisionsinstrumenten und minimalinvasiven Lösungen steigt. Laut einem Bericht der National Library of Medicine (NLM) vom März 2025 empfiehlt eine aktuelle klinische Studie mit über 3.000 Patienten mit Nierensteinen ein frühzeitiges Eingreifen, beispielsweise mittels Ureteroskopie oder extrakorporaler Stoßwellenlithotripsie, bei Steinen mit einem Durchmesser von mehr als 7 mm sowie bei Steinen zwischen 5 und 7 mm Größe im mittleren oder proximalen Ureterabschnitt. Der Handel mit Ureteroskopie-Geräten und -Komponenten unterliegt jedoch weiterhin strengen regulatorischen Rahmenbedingungen, die sich auf Beschaffung, Montage und globale Logistik auswirken.

Ureteroskopie-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Häufigkeit von Harnsteinen und komplexe Patientenprofile : Die steigende Inzidenz von Nieren- und Harnwegssteinen sowie komplexere Fälle wie Adipositas, Schwangerschaft und Einzelniere erhöhen die Nachfrage auf dem Markt. Laut einem Bericht der NLM vom März 2025 werden Steine unter 20 mm typischerweise mittels Ureteroskopie behandelt, während größere Steine über 20 mm eine perkutane Nephrolithotomie erfordern können. Diese Patientenprofile sprechen für den Einsatz minimalinvasiver und präziser Verfahren, wodurch die Ureteroskopie in vielen öffentlichen Gesundheitssystemen zur bevorzugten Behandlungsmethode geworden ist.

- Fortschritte in der Infrastruktur für Sterilisation und Wiederaufbereitung von Medizinprodukten : Verbesserte Sterilisationsverfahren und Wiederaufbereitungstechnologien für Ureteroskope haben deren Lebensdauer und Verfügbarkeit erhöht. Diese Infrastruktur ermöglicht eine kosteneffiziente Wiederverwendung der Geräte und trägt dazu bei, den Zugang zu Behandlungen in allen Gesundheitseinrichtungen zu gewährleisten, insbesondere angesichts von Lieferkettenengpässen in der Produktion und bei Importen. Regierungen unterstützen über ihre Gesundheitsbehörden nachdrücklich sichere Wiederaufbereitungsstandards, um die verfügbaren Ressourcen auf dem Weltmarkt optimal zu nutzen.

- Regulatorische Rahmenbedingungen für den sicheren Import und Handel von Medizinprodukten : Strenge regulatorische Kontrollen des Imports, der Montage und des Handels verschiedener Medizinprodukte, einschließlich Ureteroskope, gewährleisten die Einhaltung von Qualitäts- und Sicherheitsstandards und somit die Markttauglichkeit. Laut einem Bericht der NLM vom Juni 2025 werden die Unterschiede in der klinischen Prüfung von Arzneimitteln und Medizinprodukten durch die EU-Verordnung 536/2014 für Arzneimittel und die EU-Verordnung 2017/745 für Medizinprodukte geregelt. Im Fokus stehen dabei Studiendesign, Zulassung, Ethik und Transparenz. Dieser regulatorische Rahmen unterstützt die globale Versorgungssicherheit, die rechtzeitige Lieferung wichtiger urologischer Instrumente und die Marktentwicklung durch organisierte Import-Export-Richtlinien, Rückverfolgbarkeit und abgestimmte klinische und Handelsstandards.

Weltweite Exporte und Importe von medizinischen Instrumenten im Jahr 2023

Land | Exporte | Importe |

Vereinigte Staaten | 34,8 Milliarden US-Dollar | 37,7 Milliarden US-Dollar |

Deutschland | 18,4 Milliarden US-Dollar | 13,1 Milliarden US-Dollar |

Mexiko | 17,6 Milliarden US-Dollar | 4,62 Milliarden US-Dollar |

Niederlande | 9,38 Milliarden US-Dollar | 14,1 Milliarden US-Dollar |

Irland | 9,06 Milliarden US-Dollar | 1,9 Milliarden US-Dollar |

China | 12,3 Milliarden US-Dollar | 10,6 Milliarden US-Dollar |

Japan | 7,2 Milliarden US-Dollar | 6,4 Milliarden US-Dollar |

Costa Rica | 5,9 Milliarden US-Dollar | 828 Millionen US-Dollar |

Frankreich | 3,9 Milliarden US-Dollar | 6,4 Milliarden US-Dollar |

Belgien | 3,2 Milliarden US-Dollar | 4,5 Milliarden US-Dollar |

Italien | 3,1 Milliarden US-Dollar | 4,6 Milliarden US-Dollar |

Quelle: OEC August 2025

Herausforderungen

- Hohe Kosten und begrenzte Lebensdauer von Ureteroskopiegeräten : Ureteroskope, insbesondere digitale, flexible Modelle, weisen sehr hohe Anschaffungs- und Wartungskosten auf und haben aufgrund häufiger Ausfälle, die teure Reparaturen erfordern, eine kurze Nutzungsdauer. Dies schränkt ihren Einsatz in kleineren Krankenhäusern und Schwellenländern ein, was zu Unterauslastung und Behandlungsverzögerungen führt. Neben den hohen Gesamtbetriebskosten stellt auch die Finanzierung dieser Geräte eine Herausforderung dar, die das Marktwachstum bremst und den Zugang zu den Eingriffen einschränkt. Aufgrund all dieser Faktoren ist der Markt in seinem internationalen Wachstum gehemmt.

- Komplexe Lieferketten und regulatorische Hürden : Die Lieferkette für Medizinprodukte auf dem Markt ist stark von importierten Komponenten abhängig, die für die Herstellung und Aufbereitung benötigt werden. Regulatorische Anforderungen, insbesondere in Bezug auf Sterilisation, Import-/Exportkontrollen und die Rückverfolgbarkeit von Medizinprodukten, stellen logistische Herausforderungen dar, die zu Kostensteigerungen und Verzögerungen führen. Diese Hürden beeinträchtigen die rechtzeitige Verfügbarkeit und den Vertrieb von Medizinprodukten, stören Behandlungspläne und begrenzen das Marktwachstum, insbesondere in weniger entwickelten Gesundheitssystemen, was sich negativ auf den Markt in verschiedenen Ländern auswirkt.

Marktgröße und Prognose für die Ureteroskopie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

1,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ureteroskopie:

Endnutzersegmentanalyse

Krankenhäuser werden voraussichtlich mit 61 % den größten Marktanteil im Endkundensegment halten. Dies ist auf ihre fortschrittliche Gesundheitsinfrastruktur, das hohe Patientenaufkommen und die Verfügbarkeit spezialisierter OP-Teams zurückzuführen, die komplexe Ureteroskopie-Eingriffe durchführen können. Die Infrastruktur für die medizinische Versorgung, die hohe Patientenfrequenz und die Verfügbarkeit spezialisierter OP-Teams haben dazu geführt, dass Krankenhäuser diesen Bereich der Ureteroskopie für komplexe Eingriffe dominieren. Darüber hinaus sind Krankenhäuser bestrebt, die beste Ausrüstung und Technologie des jeweiligen Bundeslandes anzuschaffen, um optimale Behandlungsergebnisse zu erzielen.

Anwendungssegmentanalyse

Das Teilsegment Nierensteinmanagement wird voraussichtlich den zweitgrößten Marktanteil im Anwendungssegment einnehmen. Laut einem Bericht der National Library of Medicine (NLM) vom März 2023 gehen die meisten Nierensteine mit einem Durchmesser von weniger als 5 Millimetern spontan ab, ebenso wie etwa Steine zwischen 5 und 10 Millimetern. Der Bericht besagt außerdem, dass 78 von 100 Patienten, die eine Stoßwellentherapie erhielten, nach der Behandlung keine Nierensteine mehr hatten. Dies belegt, dass die Einnahme von Alphablockern die Abgangsrate innerhalb von vier Wochen erhöhen und somit die Behandlungsergebnisse verbessern kann. Allerdings können diese Medikamente gelegentlich Nebenwirkungen wie niedrigen Blutdruck, Schwindel, Müdigkeit und retrograde Ejakulation verursachen.

Technologiesegmentanalyse

Einweg-Ureteroskope werden voraussichtlich den Technologiemarkt anführen, da sie in klinischen Einrichtungen weit verbreitet sind. Diese Geräte reduzieren das Risiko von Kreuzkontaminationen und Infektionen und gewährleisten so höchste Patientensicherheit. Da sie Einwegprodukte sind, entfällt die Sterilisation, was Kosten für Gesundheitsdienstleister spart. Zudem bieten Einweg-Ureteroskope während eines Eingriffs eine gleichbleibende Leistung ohne Qualitätsverlust. Diese Eigenschaft ist ein Hauptgrund, warum Einweggeräte von großen Krankenhäusern bis hin zu ambulanten Operationszentren gegenüber Mehrweggeräten bevorzugt werden.

Segment | Untersegmente |

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Verfahrenstyp |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Ureteroskopie-Markt – Regionale Analyse

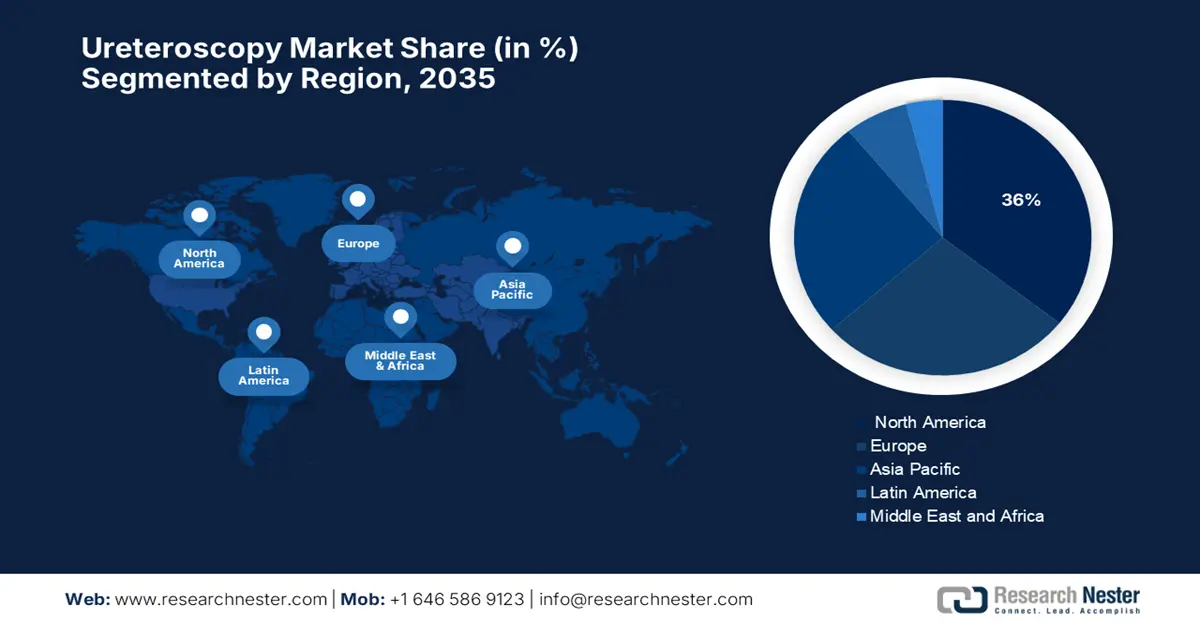

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Ureteroskopie wird im Prognosezeitraum voraussichtlich mit 36 % den größten Anteil halten. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Verfahren, die hohe Qualifikation der Urologen und die Präsenz führender Medizintechnikhersteller. Die steigende Zahl von Nieren- und Harnsteinen führt zu einem erhöhten Eingriffsvolumen. Günstige Erstattungspolitiken und die Präsenz wichtiger Unternehmen wie Boston Scientific fördern das Wachstum zusätzlich. Neue Technologien wie digitale und Einweg-Ureteroskope steigern die klinische Akzeptanz weiter.

Der Markt für Ureteroskopie in den USA wird maßgeblich durch die steigende Prävalenz von Nierensteinen angetrieben. Darüber hinaus beflügeln die zunehmende Beliebtheit minimalinvasiver Eingriffe, hohe Gesundheitsausgaben und rasante technologische Fortschritte führender Medizintechnikhersteller die Produktion. Laut einer Studie der NLM vom Juni 2023 ist Urolithiasis weit verbreitet und betrifft etwa jeden elften Menschen in den Vereinigten Staaten. Sie verursacht Kosten im Gesundheitssystem von schätzungsweise 5 Milliarden US-Dollar und führt jährlich zu rund 1 Million Notfallaufnahmen. Die steigenden Fallzahlen bei Erwerbstätigen und die zunehmende Fettleibigkeit tragen zu einem starken Marktwachstum bei.

In Kanada steigt die Zahl der Nierensteinerkrankungen aufgrund der zunehmenden Fälle und der steigenden Gesundheitsausgaben. Zudem verschärften die Herausforderungen der anhaltenden Pandemie zwischen 2022 und 2023 die bestehenden Probleme im kanadischen Gesundheitssystem. Laut einem Bericht der kanadischen Regierung vom November 2024 wurde im Haushalt 2023 die Notwendigkeit erkannt, die Gesundheit der Bevölkerung zu verbessern, und die Regierung kündigte fast 200 Milliarden US-Dollar an Fördermitteln für das Gesundheitssystem an. Diese umfangreichen Mittel sollen den Zugang zu fortschrittlichen chirurgischen Behandlungen wie der Ureteroskopie verbessern und deren Anwendung in Krankenhäusern und chirurgischen Kliniken im ganzen Land fördern.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Ureteroskopie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum aufgrund des steigenden Bewusstseins für minimalinvasive Behandlungen, der zunehmenden Häufigkeit von Nierensteinen, des Ausbaus der Gesundheitsinfrastruktur und staatlicher Initiativen zur Förderung von Früherkennung und modernen Operationstechniken der am schnellsten wachsende Markt sein. Die rasche Urbanisierung und die steigenden Gesundheitsausgaben dürften ebenfalls zum Marktwachstum beitragen. Mit dem zunehmenden Einsatz digitaler und Einweg-Ureteroskope wird die Nachfrage nach den Eingriffen durch die verbesserte Effizienz und Sicherheit zusätzlich gesteigert.

Der Markt für Ureteroskopie in China wächst aufgrund des zunehmenden Bewusstseins für minimalinvasive Behandlungen, der staatlichen Förderung fortschrittlicher Medizintechnologien und der steigenden Zahl von Nierensteinerkrankungen. Laut einem im September 2023 von BJUI veröffentlichten Bericht ergab eine Metaanalyse von 46 Studien aus 22 Provinzen eine Urolithiasis-Prävalenz von 8,1 %, wobei Nierensteine in 7,8 % der Fälle vorkamen. Die höchsten Raten wurden in den östlichen entwickelten Regionen Guangdong (12,7 %) und Guangxi (10,3 %) verzeichnet. Diese Faktoren deuten insgesamt auf ein starkes Wachstumspotenzial für den chinesischen Markt in den kommenden Jahren hin.

Der Markt für Ureteroskopie in Indien wächst aufgrund des Bedarfs an einer besseren Gesundheitsinfrastruktur, der raschen Einführung neuer Diagnose- und Behandlungstechnologien sowie der steigenden Zahl urologischer Erkrankungen in städtischen und ländlichen Gebieten. Laut einer Studie der National Library of Medicine (NLM) vom Februar 2023 sind etwa 12 % der Bevölkerung von Nierensteinen betroffen, in den nördlichen Landesteilen sogar bis zu 15 %, was die Nachfrage ankurbelt. Nierenkoliken und damit verbundene Komplikationen machen fast 1 % aller Krankenhausnotfälle aus und unterstreichen den Bedarf an wirksamen Behandlungsmethoden. Diese Faktoren tragen maßgeblich zum Wachstum des Marktes in Indien bei.

Einblicke in den europäischen Markt

Der europäische Markt für Ureteroskopie wächst aufgrund der steigenden Zahl von Nierensteinerkrankungen, die von geografischen, klimatischen, ethnischen, ernährungsbedingten und genetischen Faktoren beeinflusst werden. Laut einer Studie der EAU 2023 liegt die Prävalenz von Nierensteinen in Industrienationen wie Schweden und den USA bei über 10 %, wobei in einigen Regionen in den letzten 20 Jahren ein Anstieg von 37 % zu verzeichnen war. Dieser Anstieg, zusammen mit neuen Erkenntnissen über den Zusammenhang zwischen Nierensteinen und chronischer Nierenerkrankung (CKD), steigert die Nachfrage nach effektiven Ureteroskopie-Verfahren in ganz Europa. Die zunehmende Verfügbarkeit moderner Ureteroskope und Laserlithotripsiegeräte in Krankenhäusern verbessert die Behandlungsergebnisse.

Der Markt für Ureteroskopie in Deutschland wächst aufgrund eines deutlichen Wandels von der Stoßwellenlithotripsie (ESWL) hin zur Ureterorenoskopie (URS). Dieser Wandel wird durch technologische Verbesserungen wie flexible Ureteroskope und Laserfragmentierung vorangetrieben. Eine bundesweite Umfrage in Deutschland ergab, dass die meisten Zentren mittlerweile die URS der ESWL zur Steinentfernung vorziehen. Das leistungsstarke deutsche Gesundheitssystem, unterstützt durch die DRG-basierte Vergütung, fördert den Einsatz endoskopischer Verfahren wie der URS. Deutschland investiert zudem jährlich hohe Summen über seinen Innovationsfonds im Rahmen der gesetzlichen Krankenversicherung in die Förderung neuer Medizintechnologien und sektorübergreifender Versorgungsprojekte.

Der Markt für Ureteroskopie in Großbritannien verzeichnet ein Wachstum, da Nierensteine heutzutage in vielen Bevölkerungsgruppen weit verbreitet sind. Laut einer Studie von BAUK aus dem Jahr 2025 werden Nierensteine bei 8 % der Patienten, die sich einer CT-Untersuchung unterziehen, zufällig entdeckt. Die Häufigkeit nimmt seit Beginn des 20. Jahrhunderts stetig zu. Darüber hinaus leiden 4 bis 5 % der Bevölkerung im Laufe ihres Lebens an Nierensteinen. Männer sind etwas häufiger betroffen als Frauen. Das Durchschnittsalter für das Auftreten des ersten Nierensteins liegt bei etwa 45 Jahren, was die Nachfrage nach erfolgreichen Ureteroskopie-Behandlungen in allen Altersgruppen ankurbelt.

Analyse der aktuellen Gesundheitsausgaben (2022) in den EU-Ländern

Land | Regierungsprogramme | Pflichtsparprogramme und Sparkonten | Andere Finanzierungsagenten | Kurative und rehabilitative Behandlung | Medizinische Produkte | Weitere Funktionen | Krankenhäuser | Anbieter ambulanter Gesundheitsversorgung | Einzelhändler und andere medizinische Güter |

Deutschland | 11.7 | 75,0 | 13.3 | 45,9 | 17.8 | 36,3 | 26,9 | 30.3 | 26.3 |

Frankreich | 4.3 | 80,4 | 15.4 | 51,7 | 19.1 | 29.2 | 38,9 | 22.4 | 16.8 |

Italien | 10.9 | 0,2 | 25.6 | 58,4 | 20.2 | 21.6 | 43,5 | 24.2 | 16.0 |

Dänemark | 84,6 | 0,0 | 15.4 | 59,4 | 10.4 | 30.1 | 44,9 | 26.2 | 10.4 |

Spanien | 10.3 | 3.7 | 26.0 | 57,6 | 21.4 | 21.0 | 46,0 | - | - |

Quelle: Eurostat, November 2024

Wichtigste Akteure auf dem Markt für Ureteroskopie:

- Boston Scientific Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- KARL STORZ SE & Co. KG

- Richard Wolf GmbH

- Stryker Corporation

- STERIS plc

- Elmed Medical Systems

- Maxer Endoskopie

- Vimex-Endoskopie

- Cook Medical

- Dornier MedTech

- OPCOM

- AED.MD

- Bionet

- Transasia Bio-Medicals

- Hemsley Holdings

Der Markt ist diversifiziert, wobei internationale Akteure aus den USA und Europa die meisten wichtigen Positionen belegen. Diese Unternehmen konzentrieren sich auf Innovationen, Einwegtechnologien und Sterilisationslösungen. Daneben drängen Unternehmen aus Südkorea, Indien und Malaysia auf einen besseren Zugang zu Schwellenländern. Am unteren Ende der Rangliste stehen japanische Unternehmen, allen voran Olympus und HOYA, die als führende Namen im Bereich fortschrittlicher Bildgebung und Technologieintegration gelten. Diese Unternehmen investieren stark in Forschung und Entwicklung sowie strategische Partnerschaften, um ihre Wettbewerbsfähigkeit zu sichern und ihre globale Präsenz auszubauen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im April 2024 gab Olympus die FDA-Zulassung für RenaFlex bekannt, sein erstes flexibles Einweg-Ureteroskop, das zur Durchführung diagnostischer und therapeutischer Eingriffe im Harntrakt eingesetzt werden kann.

- Im Februar 2023 erhielt Boston Scientific die FDA-Zulassung für das LithoVue Elite Einweg-Digital-Flexible-Ureteroskop-System, das erste Ureteroskop-System, das zur Überwachung des intrarenalen Drucks geeignet ist.

- Report ID: 8080

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.