Marktausblick für Anhängerassistenzsysteme:

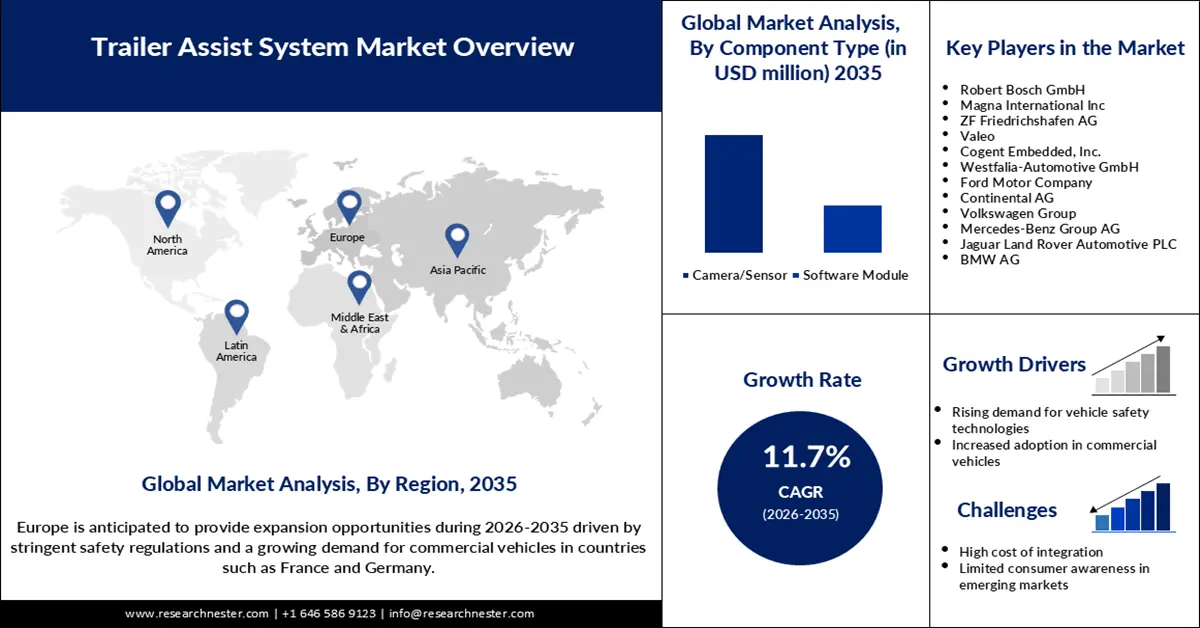

Der Markt für Anhängerassistenzsysteme hatte 2025 einen Wert von 134,41 Millionen US-Dollar und wird voraussichtlich bis 2035 auf über 406,41 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 11,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Anhängerassistenzsysteme auf 148,56 Millionen US-Dollar geschätzt.

Der Markt für Anhängerassistenzsysteme dürfte im Prognosezeitraum aufgrund der zunehmenden Verbreitung von Fahrerassistenzsystemen (ADAS) und der steigenden Nachfrage nach mehr Sicherheit beim Anhängerbetrieb in Nutz- und Privatfahrzeugen ein deutliches Wachstum verzeichnen. Viele Hersteller integrieren Anhängerassistenzsysteme, um die Manövrierfähigkeit und den Komfort von Zugfahrzeugen zu verbessern. So führte Hyundai Mobis beispielsweise im September 2023 die Technologie „Trailer Reverse Assistance“ ein, die die Sicherheit beim Anhängerbetrieb erhöht, indem sie das Rückwärtsfahren erleichtert, das Risiko beim Einparken verringert und dem Fahrer eine bessere Kontrolle ermöglicht.

Darüber hinaus fördern staatliche Initiativen zur Verbesserung der Verkehrssicherheit und zur Senkung der Unfallzahlen die Entwicklung von Anhängerassistenzsystemen. Gemäß der EU-Allgemeinen Sicherheitsverordnung müssen ab Juli 2022 alle neuen Fahrzeugtypen mit fortschrittlichen Sicherheitssystemen, einschließlich Anhängerassistenzsystemen, ausgestattet sein. Diese Verordnung wurde erlassen, um die Sicherheit von Fahrzeuginsassen, Fußgängern und Radfahrern zu verbessern, indem sie den Einsatz lebensrettender Technologien in den verschiedenen Mitgliedstaaten der Europäischen Union vorschreibt. Folglich bieten diese Initiativen große Chancen für die Marktexpansion, insbesondere in Bereichen mit hohen Sicherheitsanforderungen.

Schlüssel Anhängerassistenzsystem Markteinblicke Zusammenfassung:

Regionale Highlights:

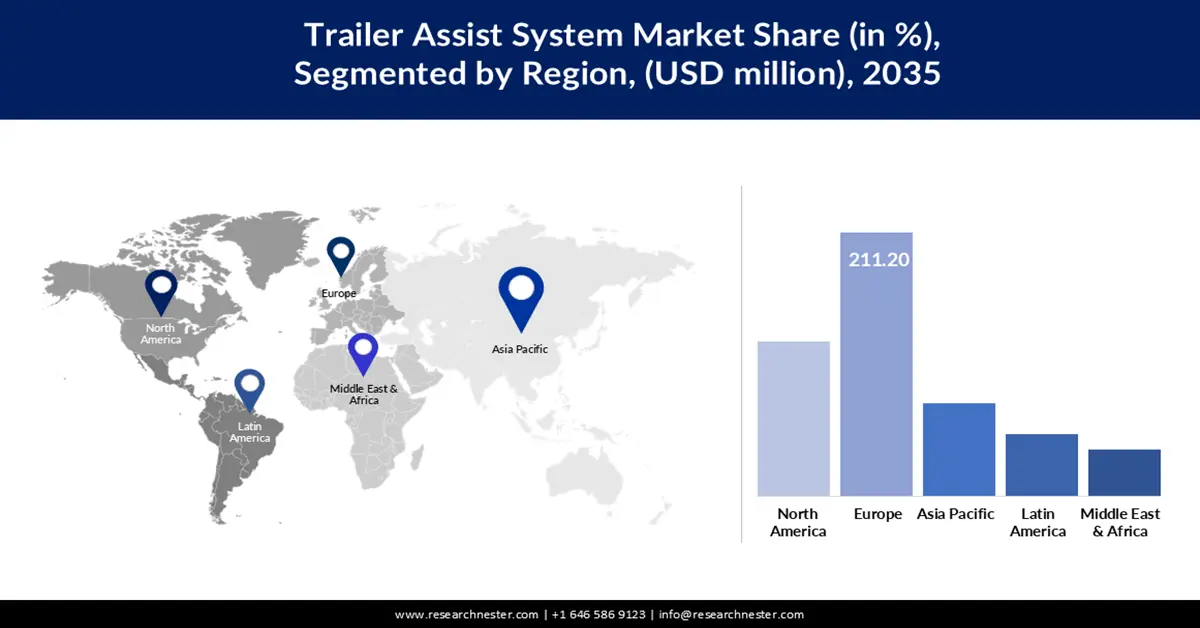

- Es wird erwartet, dass Europa bis 2035 einen Marktanteil von 40 % am Markt für Anhängerassistenzsysteme erreichen wird. Unterstützt wird dies durch strenge EU-Sicherheitsvorschriften und beschleunigte Innovationen mit dem Ziel, die Vision Zero zu verwirklichen.

- Nordamerika dürfte bis 2035 einen Marktanteil von rund 25 % erreichen, angetrieben durch die steigende Nachfrage nach Anhängern in den USA und Kanada.

Segmenteinblicke:

- Es wird erwartet, dass das Segment Kamera/Sensor bis 2035 einen Marktanteil von über 71 % im Markt für Anhängerassistenzsysteme erreichen wird, angetrieben durch den steigenden Bedarf an hochpräzisen Sensortechnologien, die die Sicherheit beim Anhängerbetrieb verbessern.

- Bis 2035 wird der Anteil des Pkw-Segments voraussichtlich 55 % übersteigen, angetrieben durch steigende Anforderungen an das Anhängerfahren in der Freizeit und eine breitere Akzeptanz fortschrittlicher Fahrerassistenzsysteme.

Wichtigste Wachstumstrends:

- Steigende Nachfrage nach Sicherheitsintegrationen

- Zunehmende kommerzielle Anwendungen

Größte Herausforderungen:

- Einhaltung gesetzlicher Bestimmungen und Standardisierung

- Installation und Wartung durch Fachkräfte

Wichtige Akteure: Magna International Inc., Daimler Truck Holding AG, Robert Bosch GmbH, Carit Automotive GmbH & Co. KG, BorgWarner Inc., Ford Motor Company, Hitachi, Ltd., Jaguar Land Rover Automotive plc., General Motors, Dorner Works, Ltd.

Global Anhängerassistenzsystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 134,41 Millionen USD

- Marktgröße 2026: 148,56 Millionen USD

- Prognostizierte Marktgröße: 406,41 Millionen US-Dollar bis 2035

- Wachstumsprognosen: 11,7 %

Wichtigste regionale Dynamiken:

- Größte Region: Europa (40 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Indonesien, Mexiko

Last updated on : 24 November, 2025

Markt für Anhängerassistenzsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Sicherheitsausstattungen: Sicherheit ist für Fahrzeughersteller zu einem der wichtigsten Anliegen geworden, um Unfälle mit Anhängern zu minimieren. Aktive Anhängerassistenzsysteme ermöglichen eine bessere Manövrierbarkeit und erhöhen die Sicherheit beim Fahren mit Anhänger deutlich. Ein Beispiel hierfür ist die Einführung der neuen Generation von Kameras und elektronischen Steuergeräten von Magna, die im Mai 2022 im Toyota Tundra 2022 Rundum- und 3D-Ansichten für mehr Sicherheit beim Anhängerbetrieb liefern. Dieser Fokus auf Sicherheit wird den Markt für Anhängerassistenzsysteme anführen, da Verbraucher und Unternehmen Technologien, die menschliche Fehler minimieren, zunehmend Aufmerksamkeit schenken.

- Zunehmende Anwendung im Nutzfahrzeugbereich: Die Nutzung von Anhängerassistenzsystemen nimmt im Nutzfahrzeugsektor zu, da Flottenbetreiber vermehrt Telematik- und Anhängervernetzungstechnologien einsetzen, um die betriebliche Effizienz und Sicherheit zu erhöhen. So schätzte beispielsweise Phillips Connect auf der Herbsttagung der American Transportation Association 2022, dass 2025 bereits 70 % der neuen Anhänger mit Telematiksystemen ausgestattet sein werden und in den darauffolgenden fünf Jahren über 80 %. Die Integration von Anhängerassistenzsystemen in die Telematik ermöglicht Flottenbetreibern eine detailliertere Diagnose und Überwachung der Anhänger und trägt somit maßgeblich zur steigenden Verbreitung dieser Systeme im Nutzfahrzeugsegment bei.

- Automatisierungslösungen mit KI : Automobilhersteller integrieren hochentwickelte KI in Anhängerassistenzsysteme, um eine nahtlose Automatisierung zu ermöglichen und die Belastung des Fahrers zu minimieren. Im Mai 2021 brachte Ford, im Einklang mit seiner Vision, das modulare, KI-gestützte System Pro Trailer Hitch Assist auf den Markt. Dieses System richtet die Anhängerkupplung automatisch aus und ermöglicht so ein reibungsloses Ankuppeln des Anhängers durch Nutzer des F-150 Lightning. Diese Entwicklungen dürften das Marktwachstum für Anhängerassistenzsysteme ankurbeln, da KI-gesteuerte Systeme den von Privat- und Gewerbekunden geforderten Komfort und die erforderliche Genauigkeit gewährleisten.

Herausforderungen

- Regulatorische Konformität und Standardisierung : Eine der größten Herausforderungen auf dem Markt für Anhängerassistenzsysteme ist die Anwendung unterschiedlicher regulatorischer Standards in verschiedenen Regionen. Die US-amerikanische Federal Motor Carrier Safety Administration (FMCSA) setzt Standards durch, die unter anderem die ELD-Pflicht umfassen und die regulatorische Landschaft der Konformität zusätzlich verkomplizieren. Diese Standards erfordern von den Herstellern ständige Aktualisierungen und Anpassungen, was den Markteintritt für kleinere Unternehmen erschwert.

- Installation und Wartung durch Fachkräfte: Eine weitere große Herausforderung ist der Mangel an Fachkräften für die Installation und Wartung solch fortschrittlicher Systeme. Auch die Integration von Anhängerassistenzsystemen in Fahrzeugtechnologien, wie beispielsweise KI-basierte Lösungen, erfordert umfangreiche Spezialschulungen. Branchenberichten zufolge wird die Nachfrage nach ADAS-Installationstechnikern bis 2023 deutlich steigen, da die meisten Automobilhersteller nicht in der Lage sind, mit der rasanten Entwicklung der Anhängerassistenztechnologie Schritt zu halten. Dies könnte die flächendeckende Einführung solcher Systeme verzögern, insbesondere in Regionen mit Fachkräftemangel.

Marktgröße und Prognose für Anhängerassistenzsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,7 % |

|

Marktgröße im Basisjahr (2025) |

134,41 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

406,41 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Anhängerassistenzsysteme:

Komponentensegmentanalyse

Bis Ende 2035 wird der Marktanteil von Kameras und Sensoren im Bereich Anhängerassistenzsysteme voraussichtlich über 71 % betragen. Dieses Wachstum ist auf die stark steigende Nachfrage nach hochpräzisen Sensoren und Kameras zurückzuführen, die beim Fahren mit Anhänger deutlich mehr Sicherheit bieten. Sensoren und Kameras liefern dem Fahrer Echtzeit-Feedback und ermöglichen ihm so, beim Rückwärtsfahren oder Rangieren mit Anhänger die richtigen Entscheidungen zu treffen. Im Mai 2022 stellte Magna fortschrittliche Kamera- und Steuereinheiten mit 3D-Displays und Rundumsicht vor, wodurch diese Komponentenart ihre Marktführerschaft weiter ausbauen konnte. Die Anhängerassistenzsystem-Technologie gewinnt sowohl für Nutzfahrzeuge als auch für Pkw zunehmend an Bedeutung, da sie das Unfallrisiko beim Fahren mit Anhänger erheblich reduziert.

Segmentanalyse der Fahrzeugtypen

Bis 2035 wird erwartet, dass das Pkw-Segment mit über 55 % Marktanteil den Markt für Anhängerassistenzsysteme dominieren wird, da deren Verkäufe voraussichtlich auch Fahrzeuge mit erweiterter Anhängelast umfassen werden. Zunehmende Freizeitaktivitäten wie Camping und Bootfahren treiben die Nachfrage nach höherer Anhängelast bei SUVs und Pick-ups an. Dies, zusammen mit dem Einbau von Anhängerassistenzsystemen in diese Fahrzeuge, wird das Wachstum dieses Segments weiter ankurbeln. Darüber hinaus wird die Weiterentwicklung von Sicherheits- und Fahrerassistenzsystemen die Anhängerassistenzfunktion erschwinglicher und für eine breite Palette von Fahrzeughaltern akzeptabler machen. Unterstützt wird dies durch den Trend, dass Automobilhersteller verstärkt auf Komfort und Benutzerfreundlichkeit setzen, insbesondere bei Fahrzeugen für Langstreckenreisen und Outdoor-Abenteuer.

Unsere detaillierte Analyse des Marktes für Anhängerassistenzsysteme umfasst die folgenden Segmente

Komponententyp |

|

Technologieart |

|

Fahrzeugtyp |

|

Benutzertyp |

|

Funktionale Systeme |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Anhängerassistenzsysteme – Regionale Analyse

Einblicke in den europäischen Markt

Die europäische Industrie wird bis 2035 voraussichtlich einen Marktanteil von 40 % erreichen, was auf strenge EU-Sicherheitsvorschriften und rasante Fortschritte bei Anhängerassistenzsystemen zurückzuführen ist. Unternehmen entwickeln innovative Ideen, die dazu beitragen sollen, die Vision Zero – eine Zukunft ohne Verkehrsunfälle – zu verwirklichen. Die steigende Nachfrage nach Fahrzeugautomatisierung treibt das Marktwachstum für Anhängerassistenzsysteme zusätzlich an.

Mit einem starken Fokus auf Nachhaltigkeit, intelligente Mobilitätslösungen und strenge Sicherheitsstandards sichert sich Deutschland eine führende Position in der Fahrzeuginnovation. Die Integration von Anhängerassistenzsystemen fügt sich in die umfassenden deutschen Bemühungen ein, die Sicherheit und Effizienz von Fahrzeugen zu verbessern und so die Wettbewerbsfähigkeit des Landes in der globalen Automobilindustrie zu erhalten. Darüber hinaus tragen die Kooperation mit Technologieunternehmen und kontinuierliche Investitionen in Forschung und Entwicklung dazu bei, dass die Automobilhersteller diese Systeme weiterentwickeln und noch ausgereifter und zuverlässiger gestalten können.

Die staatliche Förderung von Fahrerassistenzsystemen (ADAS) in Verbindung mit verschärften Sicherheitsvorschriften in Frankreich hat die Verbreitung von Anhängerassistenzsystemen in verschiedenen Fahrzeugsegmenten beschleunigt. Angesichts des wachsenden Bewusstseins und der steigenden Nachfrage der Verbraucher nach intelligenteren und sichereren Fahrtechnologien sind die französischen Automobilhersteller weiterhin gleichermaßen darauf bedacht, nicht nur die gesetzlichen Anforderungen zu erfüllen, sondern diese Systeme auch als Alleinstellungsmerkmal ihrer Modelle zu positionieren.

Einblicke in den nordamerikanischen Markt

Bis Ende 2035 wird der nordamerikanische Markt für Anhängerassistenzsysteme voraussichtlich einen Marktanteil von rund 25 % erreichen, angetrieben von den USA und Kanada. Ein steigender Bedarf an Anhängern, insbesondere im gewerblichen Bereich, dürfte das Wachstum dieses Marktes weiter ankurbeln.

Der US-amerikanische Markt für Anhängerassistenzsysteme wächst aufgrund zunehmender Sicherheitsvorschriften und fortschrittlicher Fahrzeugtechnologien. Laut einer vorläufigen Schätzung der National Highway Traffic Safety Administration (NHTSA) starben im Jahr 2023 40.990 Menschen bei Verkehrsunfällen. Dies entspricht einem Rückgang von 3,6 % gegenüber 2022, als 42.514 Todesfälle gemeldet wurden. Die Todesfallrate lag 2023 bei 1,26 Todesfällen pro 100 Millionen gefahrene Fahrzeugmeilen. Diese Statistiken zeigen, dass die Nachfrage nach Anhängerassistenzsystemen steigt und weiter zunehmen wird, da diese Technologien die Sicherheit beim Anhängerbetrieb, der generell mit einem höheren Unfallrisiko verbunden ist, deutlich verbessern können.

Kanada spielt auch eine wichtige Rolle auf dem nordamerikanischen Markt für Anhängerassistenzsysteme, insbesondere im Nutzfahrzeugsegment, wo Effizienz und Sicherheit von zentraler Bedeutung sind. Strenge Sicherheitsstandards und die Nachfrage nach verbesserten Anhängervernetzungslösungen tragen maßgeblich zu diesem Wachstum bei. Darüber hinaus hat die zunehmende Verschärfung der Vorschriften hinsichtlich Fahrersicherheit und Fahrzeugleistung kanadische Unternehmen dazu veranlasst, ihre Flotten verstärkt mit verbesserten Telematik- und Anhängerassistenzsystemen auszustatten, um einen effizienten Betrieb und die Einhaltung der Vorschriften zu gewährleisten.

Marktteilnehmer im Bereich Anhängerassistenzsysteme:

- Robert Bosch GmbH

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Magna International Inc

- ZF Friedrichshafen AG

- Valeo

- Cogent Embedded, Inc.

- Westfalia-Automotive GmbH

- Ford Motor Company

- Continental AG

- Volkswagen Konzern

- Mercedes-Benz Group AG

- Jaguar Land Rover Automotive PLC

- BMW AG

Der Markt für Anhängerassistenzsysteme ist aufgrund der Präsenz etablierter Anbieter wie Magna, Bosch, Ford und Hyundai Mobis hart umkämpft. Diese Unternehmen bringen kontinuierlich neue Lösungen auf den Markt, um Pkw und Nutzfahrzeuge sicherer und komfortabler zu machen. Weitere wichtige Akteure wie Philips Connect und Plus fördern die Marktentwicklung mit Telematik-Lösungen für Anhänger und Automatisierungslösungen. Diese Entwicklungen treiben den Wettbewerb an, während die Nachfrage nach fortschrittlichen Anhängertechnologien steigt und die Einhaltung gesetzlicher Vorschriften in Europa und Nordamerika die Entwicklung beschleunigt.

Im April 2023 kooperierte Bosch mit Plus bei der Entwicklung softwaredefinierter Anhängerassistenzsysteme für Nutzfahrzeuge und stellte dabei eine 360-Grad-Rundumsichttechnologie bereit. Diese Zusammenarbeit war ein wichtiger Schritt hin zu automatisierter Anhängerassistenz, die dadurch deutlich sicherer und effizienter wird. Unternehmen setzen zudem auf Teilautomatisierung mit kontinuierlicher Fahrerassistenz, um der steigenden Nachfrage nach fortschrittlichen Anhängersystemen gerecht zu werden und sich im Wettbewerb eine führende Position zu sichern.

Hier sind einige führende Unternehmen auf dem Markt für Anhängerassistenzsysteme:

Neueste Entwicklungen

- Im Juli 2024 führte Thermo Trailer Assist Premium ein, die neueste Funktion seiner Thermo King Connected Solutions TracKing-Lösung. Diese neue Funktion ermöglicht Kunden den Zugriff auf umfassende Einblicke in Kühlauflieger und liefert fahrzeugbezogene Daten wie EBS, Kilometerstand, Achslast und Reifendruckkontrollsystem (TPMS). Alle diese Daten sind über die TracKing-Plattform leicht zugänglich und bieten Flottenbetreibern Echtzeit-Transparenz und bessere Kontrolle über ihre Auflieger, was Effizienz und Sicherheit erhöht.

- Im Juni 2024 ging Continental eine Partnerschaft mit Samsara , einem weltweit führenden Anbieter von Telematiklösungen, ein, um ein fortschrittliches, datengestütztes Flottenmanagement speziell für Lkw-Anhänger anzubieten. Diese Zusammenarbeit ermöglicht den Austausch wichtiger Datenpunkte und bietet Kunden so einen besseren Zugriff auf anhängerbezogene Informationen. Dank dieser Partnerschaft profitieren Flottenbetreiber von den Reifensensordaten von Continental, die wichtige Kennzahlen wie Reifendruck und Laufleistung umfassen. Dies führt zu fundierteren Wartungsentscheidungen und einer verbesserten Flottenleistung.

- Im September 2023 gaben Mobileye und Valeo eine strategische Partnerschaft zur Entwicklung von Bildgebungsradaren der nächsten Generation für Fahrerassistenzsysteme (ADAS) und automatisierte Fahrfunktionen bekannt. Ziel dieser Zusammenarbeit ist die Bereitstellung erstklassiger, softwaredefinierter Radarlösungen, die die Leistung von Fahrerassistenzsystemen verbessern. Durch die Bündelung ihrer Expertise wollen beide Unternehmen die Grenzen des autonomen Fahrens und der Sicherheit erweitern und überlegene Radarfunktionen für die sich wandelnde Automobilbranche bieten.

- Report ID: 4418

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.