Globale Markttrends für Schwarmcomputer, Prognosebericht 2025-2037

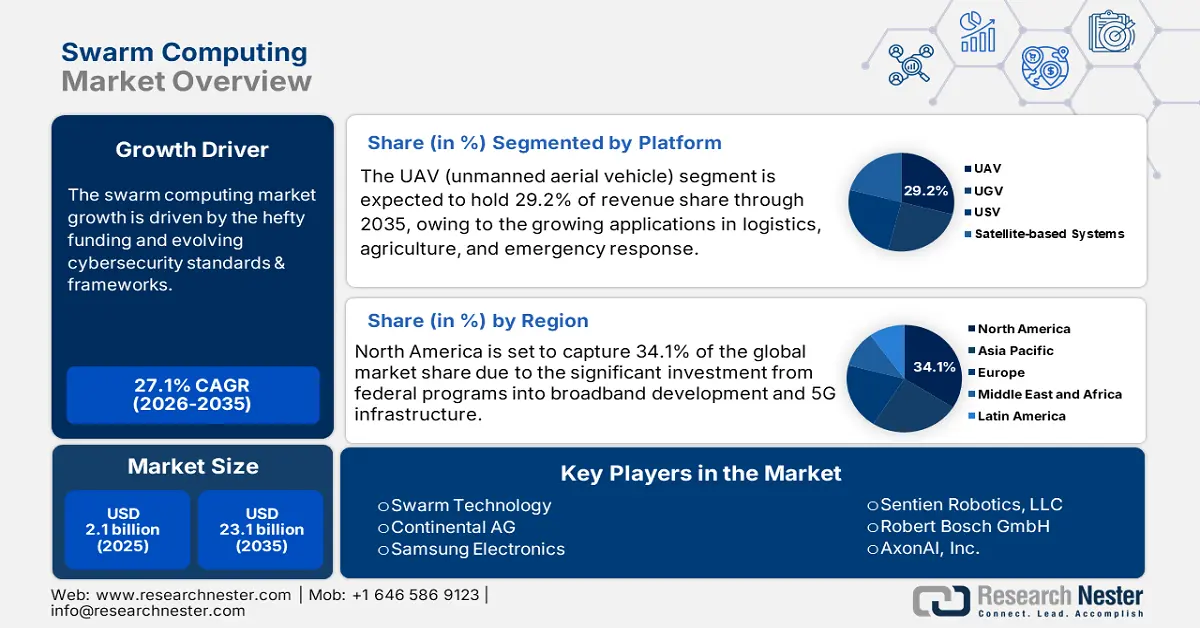

Der Markt für Schwarmcomputing hatte im Jahr 2024 ein Volumen von über 1,1 Milliarden US-Dollar und wird bis Ende 2037 voraussichtlich 25,9 Milliarden US-Dollar übersteigen. Im Prognosezeitraum, also zwischen 2025 und 2037, wird er mit einer jährlichen Wachstumsrate von über 27,1 % wachsen. Im Jahr 2025 wird das Branchenvolumen des Schwarmcomputings auf 2,1 Milliarden US-Dollar geschätzt.

Der Markt für Schwarmcomputing boomt, angetrieben durch Technologiefinanzierung und veränderte Lieferketten. Die US-amerikanische National Science Foundation schätzte die Investitionen in KI-Forschung, einschließlich Schwarmcomputing, zwischen 2019 und 2024 auf über 35 % auf jährlich 3 Milliarden US-Dollar. Die Lieferkette für Schwarmcomputing umfasst in hohem Maße Halbleiter und elektronische Komponenten. Das US-amerikanische Bureau of Labor Statistics (BLS) berichtete, dass der Erzeugerpreisindex (PPI) für die Herstellung von Computern und Peripheriegeräten von 2020 bis 2023 um über 7 % gestiegen ist. Ebenso stieg der Verbraucherpreisindex für Elektronik von März 2024 bis März 2025 um rund 2 %.

Die Handelsströme zeigen, dass die USA mit Exporten von Computern und Computerperipheriegeräten im Wert von über 48 Milliarden US-Dollar im Jahr 2023 im Mittelpunkt der Aktivitäten stehen. Die Importe von Computern und Peripheriegeräten verzeichneten jedoch einen moderaten Preisanstieg von etwa 1 %. Die Trends zeigen, dass der Swarm-Computing-Markt von stabilen Handelsrouten und Investitionen in technologische Ressourcen abhängig ist, um die steigende B2B-Nachfrage zu befriedigen.

Investitionen im Bereich Swarm-Computing beeinflussen ebenfalls den Handel und die globale Produktion. Der U.S. Geological Survey stellte zwischen 2019 und 2024 einen Anstieg der Importabhängigkeit von Rohstoffen um rund 14 % fest. Das Bureau of Labor Statistics ermittelte für die Halbleiterfertigung ein Wachstum des Erzeugerpreisindex (PPI) von rund 4,1 % im Jahr 2022. Dies verdeutlicht den Kostendruck, der mit der Fertigung von Schwarmcomputern verbunden ist.

Markt für Schwarmcomputing: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Cybersicherheitsstandards und -frameworks: Sicherheit sollte beim Schwarmcomputing oberste Priorität haben, da Agenten verteilt und vernetzt sein können. Zu den zu berücksichtigenden Cybersicherheitsstandards gehören die Dokumente des NIST Cybersecurity Framework und die ENISA-Richtlinien, die im Wesentlichen die Standards zum Schutz dieser komplexen Systeme darstellen. Das NIST-Framework „Zero Trust Architecture (ZTA)“ wird zunehmend zur Sicherung von Schwarmnetzwerken eingesetzt, da es eine zuverlässige und kontinuierliche Authentifizierung von Schwarmagenten ermöglicht. Unternehmen, die Compliance einhalten, reduzieren Schwachstellen und fördern den Aufbau sicherer Schwärme im öffentlichen und privaten Bereich.

- Autonome Robotik und Drohnen: Schwarmcomputing verändert die Robotik- und Drohnenbranche, indem es die Koordination mehrerer autonomer Agenten erleichtert. Das Konzept ist besonders in den Bereichen Logistik, Landwirtschaft, Katastrophenschutz und Verteidigung von Vorteil. Amazon Robotics beispielsweise nutzt Schwarmalgorithmen in seinen Logistikzentren, um die Koordination und Effizienz der Roboterflotten zu verbessern. Durch die Dezentralisierung der Berechnung bieten diese Systeme zudem Ausfallsicherheit und Geschwindigkeit. Koordinierte Drohnen können kleinere Pakete über größere Gebiete überwachen oder ausliefern und haben das Potenzial, dieselben Aufgaben zu erfüllen wie kollaborative Bodenroboter, die zur Ernteüberwachung oder zum Materialtransport eingesetzt werden. Da die Hardwarekosten sinken und die Autonomie zunimmt, könnte Schwarmrobotik die nächste Generation von Automatisierungsstrategien ermöglichen.

Technologische Trends verändern den Schwarmcomputing-Markt

Schwarmcomputing entwickelt sich rasant, unterstützt durch die Kombination mit neuen Technologien wie KI, Edge Computing und 5G. Diese Technologien ermöglichen digital verbesserte, dezentrale und autonome Entscheidungsfindung in allen Sektoren, darunter Fertigung, Verteidigung, Telekommunikation und Logistik. KI-basierte Schwarmsysteme ermöglichen adaptives Lernen und Echtzeit-Reaktionsfähigkeit, insbesondere bei Roboter- oder Drohnenflotten. Edge Computing in Kombination mit KI-Schwarmsystemen kann Latenzprobleme in unternehmenskritischen Anwendungen lösen. 5G ermöglicht im Telekommunikationssektor bereits Übertragungen mit hoher Bandbreite und geringer Latenz, die Schwarmcomputing-gesteuerte Einsätze erleichtern. Auch Blockchain in Schwarmkontexten gewinnt in Mainstream-Anwendungen an Bedeutung, insbesondere im Finanz- und Logistikbereich. Darüber hinaus werden im Bereich intelligenterer Fabriken zunehmend digitale Zwillinge verfügbar, die Schwarmverhalten simulieren und die Leistungsfähigkeit optimieren.

|

Trend |

Branchenbeispiel |

Daten zur Einführung/Auswirkung |

|

Integration digitaler Zwillinge |

Fertigung |

Siemens meldete eine Effizienzsteigerung von über 25 % durch digital-zwillingssimulierte Schwarmsysteme. |

|

Blockchain für Schwarm-Sicherheit |

Finanzen, Lieferkette |

Mehr als 19 % der Banken weltweit setzen Blockchain erfolgreich zur Schwarm-Betrugsprävention ein. |

|

5G-Konnektivität |

Telekommunikation, Automobilindustrie |

Schwarmsysteme mit 5G haben die Latenzzeit im Fahrzeug-Platooning um mehr als 65 % reduziert. |

|

Edge Computing |

Smart Cities, Logistik |

Etwa 46 % der globalen Logistikunternehmen nutzen Edge-basierte Schwarmbots für die Echtzeit-Routenplanung. |

KI und maschinelles Lernen: Katalysatoren für Innovationen im Schwarmcomputing

Der Schwarmcomputing-Markt nutzt künstliche Intelligenz (KI) und maschinelles Lernen, um kostengünstigere und schnellere Wege zur Entwicklung neuer Produkte, zur Steigerung der Betriebseffizienz und deutlich anpassbarere Lösungen zu ermöglichen. KI und maschinelles Lernen ermöglichen autonomen Agenten, in Echtzeit zu lernen und zu optimieren. Dies fördert schnelle Innovationen und Effizienzsteigerungen in der Robotik, Logistik/Transport und zahlreichen anderen Branchen. KI-gestützte Design-Simulationen können beschleunigt werden, um Fehler zu minimieren und zu eliminieren, indem Unternehmen virtuelle Prototypen einer Lösung erstellen können. Die Einführung von Machine-Learning-Modellen in Schwarmsystemen ermöglicht beispielsweise vorausschauende Wartung und Qualitätskontrolle sowie ein besseres Verständnis für die Optimierung der Ressourcenzuweisung bei gleichzeitiger Ausgewogenheit von Ausfallzeiten und Kosten. Die folgende Tabelle zeigt, wie einige der größten Unternehmen der Welt KI und ML implementieren, um greifbare Geschäftsergebnisse zu erzielen. Dies verdeutlicht das transformative Potenzial dieser Technologien für die Zukunft des Schwarmcomputings.

|

Unternehmen |

Integration von KI & Maschinelles Lernen |

Ergebnis |

|

Schwarmtechnologien |

Maschinelles Lernen zur Optimierung von Satellitenschwärmen |

Über 35 % mehr Daten Durchsatz; rund 17 % geringere Designkosten. |

|

ABB Robotics |

KI-gestützte vorausschauende Wartung in Schwarmroboterarmen |

Reduzierte Anlagenausfallzeiten um über 32 %; Wartungskosten um ca. 14 % gesenkt. |

|

Airbus |

KI-gestützte Simulationen für Drohnenschwärme in Verteidigungsanwendungen |

Entwicklungszyklus um ca. 27 % verkürzt; Simulationskosten um über 20 % gesenkt |

|

Siemens |

KI-gesteuerte digitale Zwillinge für Schwarmrobotik in der Fertigung |

Reduzierte Entwicklungszeit um rund 29 %; Produktionseffizienz um über 20 % gesteigert |

|

Amazon Robotics |

KI-gestützte Schwarmkoordination in der Lagerlogistik |

Lieferzeit um über 20 % verkürzt; Betriebskosten um rund 18 % gesenkt |

Cybersicherheitsimperative in einem dezentralen Ökosystem

Schwarmcomputing breitet sich in kritischen Branchen wie Verteidigung, Logistik und autonomen Systemen immer weiter aus. Schwarmcomputingsysteme bestehen aus miteinander verbundenen, entkoppelten Agenten, die jeweils eine potenzielle Angriffsfläche darstellen können. Die Sicherung von Schwarmcomputingsystemen ist aufgrund ihrer dezentralen Natur kompliziert. Die meisten Unternehmen haben Probleme mit der anlagenbasierten Cybersicherheitsschulung und -schulung, der Dezentralisierung der Netzwerksegmentierung und der Ingress-Filterung sowie der minimalen Verschlüsselung auf Geräteebene.

Herausforderungen

- Mangel an standardisierten Protokollen: Laut NIST führt das Fehlen weltweit anerkannter Interoperabilitätsstandards für Schwarmcomputing zu über 10 % höheren Entwicklungskosten und verzögert den Markteintritt. Anbieter haben Schwierigkeiten bei der Integration in bestehende IKT-Systeme, und Regierungen sind nicht in der Lage, nicht standardisierte Technologien zu regulieren. In kritischen Bereichen der Verteidigung können Regierungen die Teilnehmer nicht zur Nutzung nicht standardisierter Technologien verpflichten. Im Jahr 2024 arbeitete Bosch mit NIST zusammen, um Schwarmcomputing-Standards für intelligente Fabriken zu entwickeln. Dadurch konnte Bosch die Integrationskosten um rund 14 % senken.

Regulatorische Fragmentierung und Marktzugangsbarrieren: Die Welthandelsorganisation (WTO) gab an, dass Indiens rund 5-prozentige Ausgleichsabgabe auf digitale Dienste und die Beschränkungen beim Import von IT-Hardware die Kosten für den Markteintritt im Bereich Swarm Computing um 4–7 % erhöhen. Die Fragmentierung der Vorschriften erschwert die Einhaltung der Vorschriften, was wiederum die Zeit von der Produktverfügbarkeit bis zur Markteinführung verzögert. Darüber hinaus ergreifen einige Regierungen protektionistische Maßnahmen, um ausländische Anbieter einzuschränken. Im Jahr 2022 verzögerte sich die Einführung von Swarm-Computing-Lösungen durch Cisco auf dem indischen Markt um sechs Monate aufgrund der Compliance-Anforderungen des DPDP Act. Cisco entgingen durch die Verzögerungen Umsatzerlöse von über 8 Millionen US-Dollar.

Markt für Schwarmcomputer: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

27,1 % |

|

Marktgröße im Basisjahr (2024) |

1,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

25,9 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Swarm Computing-Segmentierung

Autonome Systeme (UAV (Unmanned Aerial Vehicle, UGV (Unmanned Ground Vehicle), USV (Unmanned Surface Vehicle), satellitengestützte Schwarmsysteme)

Das Segment der UAVs (Unmanned Aerial Vehicles) im Schwarmcomputing-Markt wird voraussichtlich bis Ende 2037 mit 29 % den größten Umsatzanteil halten. Das Wachstum wird durch die zunehmende Anwendung in Logistik, Landwirtschaft und Notfalleinsatz vorangetrieben. Die US-amerikanische Luftfahrtbehörde (FAA) hat die Beschränkungen für den Betrieb außerhalb der Sichtweite (BVLOS) aufgehoben und erlaubt damit den kommerziellen Einsatz von Drohnenschwärmen. Darüber hinaus entwickelt das National Institute of Standards and Technology (NIST) Standards für Interoperabilität und verbesserte Belastbarkeit von Schwarmplattformen. Diese regulatorischen Änderungen und die steigende Nachfrage nach autonomer Echtzeitkoordination haben das Interesse an Drohnen-fokussierten autonomen Systemen mit Schwarmmethoden in dicht besiedelten Ländern wie Nordamerika und Europa geweckt.

Anwendung (Überwachung und Aufklärung, Kommunikation, Katastrophenmanagement, Verkehrsmanagement, industrielle Prozessautomatisierung)

Es wird erwartet, dass das Segment Überwachung und Aufklärung einen großen Umsatzanteil im Schwarmcomputing-Markt ausmachen wird. Das US-Verteidigungsministerium hat seine Investitionen in Schwarmsysteme mit unbemannten Systemen und KI-Technologie deutlich vorangetrieben. Eines dieser Systeme, das sogenannte Gremlins-Programm, testete die Leistungsfähigkeit wiederverwendbarer unbemannter Flugsysteme im Schwarmbetrieb für verschiedene Endanwendungen. Darüber hinaus verfolgt die Wissenschafts- und Technologieorganisation der NATO (STO) Projekte mit hoher Priorität im Bereich autonomer Schwarmsysteme zur Echtzeit-Überwachung des Weltzustands sowie zur Zielerfassung, Persistenz und Aktion. Diese Schlüsselbereiche der Schwarmintelligenz konzentrieren sich im Wesentlichen und theoretisch alle auf die Verteidigung und deren Anwendungen.

Unsere detaillierte Analyse des globalen Schwarmcomputing-Marktes umfasst die folgenden Segmente:

|

Plattform |

|

|

Anwendung |

|

|

Endnutzung |

|

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Swarm Computing-Branche – Regionale Übersicht

Marktprognose Nordamerika

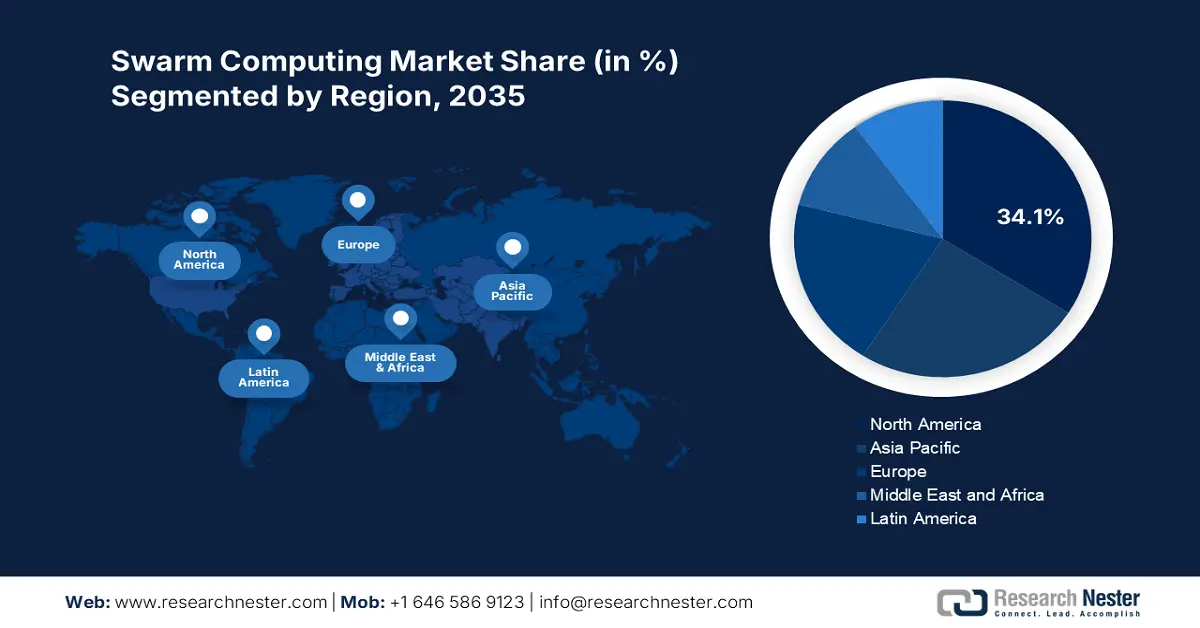

Der Markt für Schwarmcomputing in Nordamerika wird bis 2037 voraussichtlich auf einen Marktanteil von 34 % wachsen. Dieses Wachstum wird durch erhebliche Investitionen staatlicher Programme in den Breitbandausbau und die 5G-Infrastruktur unterstützt. Beispielsweise investiert Innovation, Science and Economic Development Canada (ISED) jährlich über 1,1 Milliarden US-Dollar in KI, Robotik und digitale Innovationen. Die Unterstützung von Schwarmcomputing entwickelt sich in mehreren Schlüsselsektoren, darunter Verteidigung, Logistik und Energie, rasant. Zu diesen sich entwickelnden nationalen Fördermöglichkeiten für Forschung und Entwicklung gehören eine bedeutende öffentlich-private Partnerschaft des US-amerikanischen IKT-Entwicklungsfonds sowie ein kanadisches Modell für Forschungs- und Entwicklungspartnerschaften, das den nationalen IKT-Sektor nutzt.

Der Markt für Schwarmcomputing in den USA wächst rasant, angetrieben durch höhere staatliche Förderung, Innovationen im privaten Sektor und den 5G-Ausbau. So hat die Federal Communications Commission (FCC) beispielsweise im Jahr 2023 rund 8 Milliarden US-Dollar aus dem Universal Service Fund zur Förderung von IKT-Infrastrukturprojekten bereitgestellt. Der in Kraft getretene Digital Equity Act sieht zusätzlich 1,7 Milliarden US-Dollar für den gleichberechtigten Zugang zu digitalen Informationen und Schwarmcomputing vor. Schwarmtechnologien bieten zudem Potenzial in der intelligenten Landwirtschaft und Fertigung. Das Energieministerium (DOE) fördert zudem verteilte Schwarm-KI für eine bessere Leistung und einen besseren Betrieb im Energienetzmanagement. Autonome Systeme wie Drohnen und Gesundheitsroboter erfreuen sich einer hohen Nachfrage und tragen zu einem attraktiven Ökosystem für Schwarmcomputing in den USA bei.

Marktprognose für den asiatisch-pazifischen Raum

Bis 2037 wird der asiatisch-pazifische Raum rund 30 % des weltweiten Schwarmcomputing-Marktes ausmachen. Das Wachstum ist auf die starken Investitionen in digitale Infrastruktur und KI-Technologie zurückzuführen. China investiert exorbitant in Cloud Computing. Die Ausgaben für die öffentliche Cloud beliefen sich 2023 auf über 62 Milliarden US-Dollar, was einem Anstieg von rund 39 % gegenüber dem Vorjahr entspricht.

China wird bis 2037 den Swarm-Computing-Markt im asiatisch-pazifischen Raum anführen, angetrieben durch erhebliche staatliche Investitionen und eine beschleunigte technische Akzeptanz. Das Ministerium für Industrie und Informationstechnologie (MIIT) und die Chinesische Akademie für Informations- und Kommunikationstechnologie (CAICT) meldeten für 2023 Gesamtausgaben für die öffentliche Cloud von über 63 Milliarden US-Dollar. Dies unterstreicht Chinas Engagement für cloudbasierte Swarm-Computing-Lösungen.

Unternehmen, die die Schwarm-Computing-Landschaft dominieren

-

Der Markt für Schwarmcomputing ist hart umkämpft. US-Unternehmen wie Swarm Technology und Sentien Robotics sind führend in der Weiterentwicklung von KI und Robotik. Europäische Unternehmen wie Bosch und Continental nutzen ihre Expertise in den Bereichen Automobil und IoT. Auch Samsung (Südkorea) und NTT Data (Japan) treiben 5G und Edge Computing voran. Die strategischen Initiativen der Unternehmen reichen von Partnerschaften bis hin zu einzigartigen Problemstellungen. So konnte AGILOX beispielsweise eine beeindruckende Zusammenarbeit mit europäischen Logistikunternehmen aufbauen und die Effizienz seiner mobilen Roboter um über 25 % steigern. Wipro führte eine KI-Schwarmlösung für Smart-City-Projekte in Indien ein. Die Unternehmen investieren in Cybersicherheit und Forschung sowie NIST-Konformität und aktualisieren diese, um regulatorischen Herausforderungen zu begegnen. Nachfolgend finden Sie eine Tabelle der 15 führenden Hersteller im Swarm-Computing-Markt.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

|

Firmenname |

Herkunftsland |

Marktanteil (2024) |

|

Schwarmtechnologie |

USA |

8,2 % |

|

Sentien Robotics, LLC |

USA |

7 % |

|

Robert Bosch GmbH |

Deutschland |

6,9 % |

|

AxonAI, Inc. |

USA |

6,2 % |

|

Continental AG |

Deutschland |

5,8 % |

|

Samsung Electronics |

Südkorea |

xx % |

|

Einstimmige KI |

USA |

xx % |

|

Power-Blox |

Schweiz |

xx% |

|

Hydromea SA |

Schweiz |

xx% |

|

NTT Data |

Japan |

xx% |

|

AGILOX |

Österreich |

xx% |

|

Wipro Limited |

Indien |

xx% |

|

Reach Labs |

Australien |

xx% |

|

MIMOS Berhad |

Malaysia |

xx% |

|

Redtree Robotics |

Kanada |

xx% |

Hier sind einige Schwerpunktbereiche im Wettbewerbsumfeld des Swarm-Computing-Marktes:

Neueste Entwicklungen

- Im Mai 2024 brachte DataCore Single Node Swarm für Edge-Datenmanagement auf den Markt. Die Kubernetes-basierte Containertechnologie mit objektivem Speicher meistert die Herausforderungen in Remote-Büros.

- Im Januar 2024 brachte Cisco SwarmMesh 2.0 auf den Markt, ein dezentrales IoT-Edge-Netzwerk mit selbstheilenden Knoten. Das Hauptmerkmal der Software ist ihre KI-Fähigkeit und die Fähigkeit zum Lastenausgleich in Smart Cities.

- Report ID: 1280

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Schwarm-Computing Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.