STATCOM-Marktausblick:

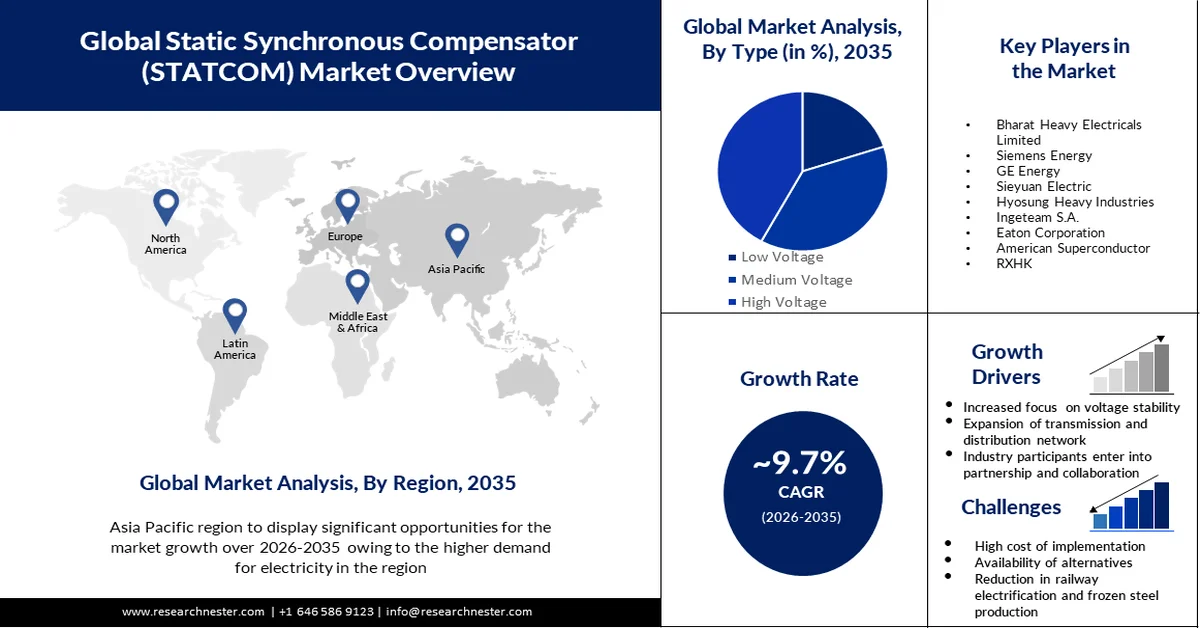

Der Markt für STATCOMs hatte 2025 ein Volumen von über 1,13 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 2,85 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für STATCOMs auf 1,23 Milliarden US-Dollar geschätzt.

Der Markt für STATCOMs verzeichnet aufgrund des zunehmenden Anteils erneuerbarer Energien ein exponentielles Wachstum, wodurch der Bedarf an stabilen Stromnetzen steigt. Unternehmen kooperieren, um den Ausbau der Infrastruktur für erneuerbare Energien voranzutreiben. So wurden beispielsweise im September 2023 GE Vernova und MYTILINEOS Energy & Metals als Hauptlieferanten für Netztechnologie im Projekt Eastern Green Link 1 ausgewählt. Ihr Ziel ist die Entwicklung eines 525-kV-Hochspannungs-Gleichstrom-Unterseeübertragungssystems mit einer Leistung von 2 GW, das East Lothian in Schottland mit County Durham in England verbindet. Die neue Verbindung birgt großes Potenzial zur Verbesserung der Verteilungskapazitäten für erneuerbaren Strom zwischen den Windkraftgebieten Schottlands und den Verbrauchszentren in England. Diese Fortschritte im Bereich der Stromnetze ermöglichen sowohl die Erreichung der Emissionsreduktionsziele als auch die Entwicklung einer nachhaltigen Infrastruktur, die die Stromversorgung vor Schwankungen in der erneuerbaren Energieerzeugung schützt, während gleichzeitig die Infrastruktur für saubere Energien ausgebaut wird.

Die zunehmende Verbreitung flexibler Wechselstromübertragungssysteme (FACTS) als grundlegende Elemente moderner Stromnetze treibt den Markt für STATCOM-Technologie an. STATCOM-Geräte gewinnen bei globalen Energieversorgern an Bedeutung, da sie dynamische Spannungsstützung und schnelle Blindleistungskompensation ermöglichen und so die Leistungsfähigkeit elektrischer Netze verbessern. Die steigende Häufigkeit von Netzstörungen und der dringende Bedarf an Systemwiederherstellung erhöhen den Wert von STATCOMs als Übertragungsnetzkomponenten der nächsten Generation.

Schlüssel STATCOM Markteinblicke Zusammenfassung:

Regionale Highlights:

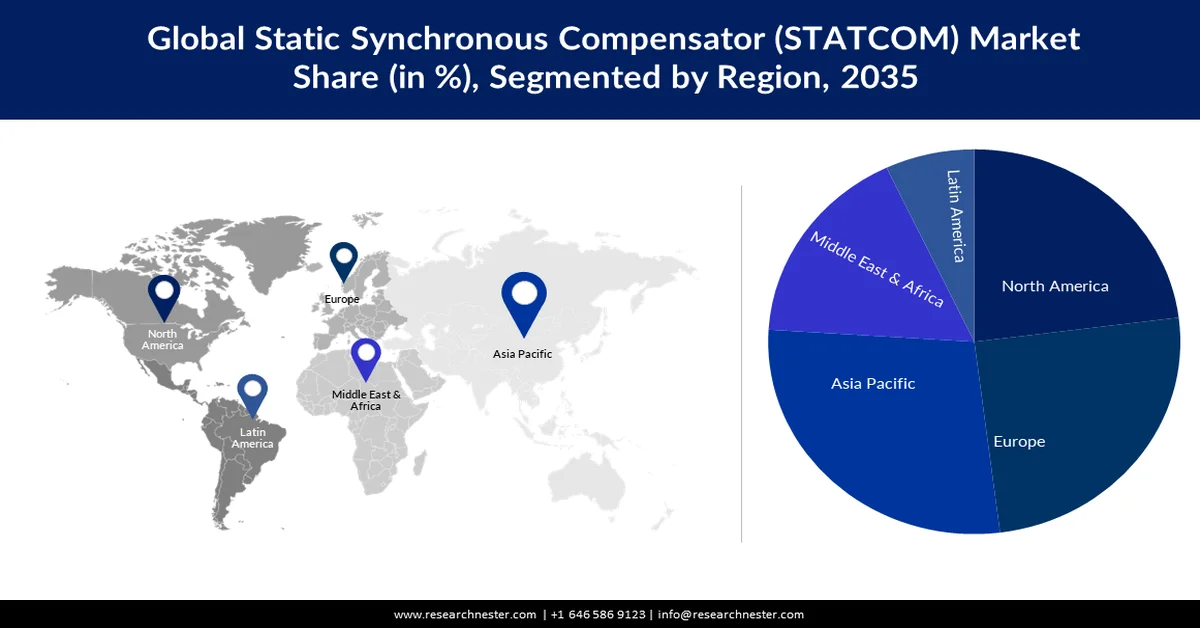

- Es wird prognostiziert, dass der asiatisch-pazifische STATCOM-Markt bis 2035 mit 55 % den größten Anteil ausmachen wird, angetrieben durch die rasante Expansion des Sektors der erneuerbaren Energien.

- Der nordamerikanische STATCOM-Markt wird Schätzungen zufolge bis 2035 der zweitgrößte sein, angetrieben durch alternde Stromnetze und die zunehmende Integration erneuerbarer Energien.

Segmenteinblicke:

- Es wird geschätzt, dass das Hochspannungssegment im STATCOM-Markt bis 2035 einen robusten Umsatzanteil von 45 % erreichen wird, was auf die Installation von Netzstabilisierungslösungen in energieintensiven Regionen zurückzuführen ist.

- Das Segment der Elektrizitätsversorgungsunternehmen im STATCOM-Markt dürfte im Prognosezeitraum einen beachtlichen Anteil einnehmen, getrieben durch den Bedarf an Netzmodernisierung und der Integration erneuerbarer Energien.

Wichtigste Wachstumstrends:

- Regulatorische Unterstützung und Netzcodes

- Steigende Investitionen in Übertragung und Verteilung

Größte Herausforderungen:

- Lange Amortisationszeit

Wichtige Akteure: Aluflexpack AG, Amcor plc, Mondi, Sonoco Products Company, Uflex Ltd., Huhtamäki Oyj, Flexibles Industrial Packages Co (SAOC), HOSOKAWA YOKO Co., Ltd., Constantia Flexibles, Berry Global Group, Inc.

Global STATCOM Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,13 Milliarden US-Dollar

- Marktgröße 2026: 1,23 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2,85 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (55 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Indien, Japan

- Schwellenländer: China, Indien, Japan, Südkorea, Taiwan

Last updated on : 27 February, 2026

STATCOM-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Regulatorische Unterstützung und Netzanschlussbedingungen: STATCOMs finden weltweit aufgrund staatlicher Förderung und angepasster Netzanschlussbedingungen immer häufiger Anwendung. So führte die indische Regulierungsbehörde für Elektrizität (Central Electricity Regulatory Commission) im Oktober 2024 mit der ersten Änderung des indischen Stromnetzcodes (Indian Electricity Grid Code, IEGC) 2023 strenge Betriebsstandards ein, die die Netzstabilität verbessern. Diese Änderungen begrenzen die Lieferung von unterversorgtem Strom aus erneuerbaren Energiequellen und Speichersystemen auf 45 Tage, wobei Verlängerungen nach Genehmigung möglich sind. Die Änderung verpflichtet alle Kraftwerke, ihre Anforderungen auch außerhalb der Spitzenzeiten zu erfüllen und begrenzt die Anzahl der Fahrplanänderungen pro Tag und Monat. Solche regulatorischen Änderungen dienen einem vorhersehbaren und stabilen Netzbetrieb und steigern die Nachfrage nach fortschrittlichen Lösungen zur Blindleistungskompensation, einschließlich STATCOMs.

Steigende Investitionen in Übertragung und Verteilung: Branchenführer und nationale Ziele unterstützen Energieunternehmen kontinuierlich bei der Umsetzung staatlich beschlossener Netzmodernisierungsprogramme, die den Einsatz fortschrittlicher Technologien wie STATCOMs ermöglichen. Der Einsatz von STATCOMs in weltweiten Stromnetzen gewinnt aufgrund der zunehmenden Investitionen von Regierungen in die Modernisierung der Übertragungs- und Verteilungsinfrastruktur an Dynamik. So finalisierte beispielsweise das indische Energieministerium im September 2024 Änderungen am Nationalen Elektrizitätsplan 2023–2032, um die Übertragungsinfrastruktur von 485.000 Leitungskilometern (km) auf 648.000 km zu erweitern und die Transformationskapazität bis 2032 von 1.251 GVA auf 2.342 GVA zu steigern. Solche strategischen Initiativen eröffnen Anbietern von STATCOM-Technologie erhebliche Chancen und verbessern gleichzeitig die Bereitschaft der Netze, zukünftige Energiebedürfnisse und Nachhaltigkeitsziele zu erfüllen.

Herausforderungen

Lange Amortisationszeit: Die Amortisationszeit von STATCOM-Anlagen stellt eine Herausforderung für Märkte dar, die nicht von akuten Netzstörungen betroffen sind und nur eine geringe Integration erneuerbarer Energien aufweisen. Energieversorger in diesen Gebieten zögern mit der Installation von STATCOM-Technologie, da sie ihre Kosten über einen längeren Zeitraum amortisieren müssen. Daher sind die anfänglichen Investitionskosten im Vergleich zu temporären Lösungen höher. Energieversorger bevorzugen kostengünstigere temporäre Netzlösungen gegenüber STATCOM-Systemen, da diese erhebliche Investitionen erfordern.

Marktgröße und Prognose für STATCOM:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,7 % |

|

Marktgröße im Basisjahr (2025) |

1,13 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,85 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für STATCOM:

Spannungssegmentanalyse

Im Markt für STATCOMs (Hochspannungs-Gleichstrom-Übertragungssysteme) wird in den kommenden Jahren voraussichtlich ein Umsatzwachstum von 45 % erzielt werden. Dies ist auf die in energieintensiven Regionen installierten Netzstabilisierungslösungen zurückzuführen. Verschiedene wichtige Akteure kooperieren, um fortschrittliche Hochspannungs-Gleichstrom-Übertragungssysteme (HGÜ) bereitzustellen. So schloss beispielsweise Bharat Heavy Electricals Limited im April 2025 eine Partnerschaft mit Adani Energy Solutions zum Bau einer 6.000-MW-±800-kV-HGÜ-Übertragungsleitung, die Bhadla in Rajasthan mit Fatehpur in Uttar Pradesh verbinden soll. Das Gesamtinvestitionsvolumen beträgt fast 3 Milliarden US-Dollar, die Fertigstellung wird für 2029 erwartet. Die Investition dient der Verbesserung der Netzstabilität und der Förderung erneuerbarer Energien aus den Erneuerbare-Energien-Zonen Rajasthans.

Anwendungssegmentanalyse

Das Segment der Energieversorgungsunternehmen im STATCOM-Markt wird im Prognosezeitraum voraussichtlich einen bedeutenden Anteil gewinnen, da Energieversorger Lösungen zur Netzmodernisierung und zur Integration erneuerbarer Energien benötigen. Energieversorger nutzen STATCOM-Systeme zur Spannungsstabilisierung und zum Ausgleich von Blindleistung, was angesichts des sich schnell ändernden Stromverbrauchs beim Betrieb erneuerbarer Energiequellen ein Schlüsselelement für die Netzstabilität darstellt. Moderne Infrastrukturen der Energieversorgungsunternehmen basieren auf STATCOM-Geräten, da die Nachfrage nach sauberem Strom fortschrittliche Netzlösungen für Dekarbonisierungsinitiativen erfordert.

Unsere detaillierte Analyse des STATCOM-Marktes umfasst die folgenden Segmente:

Spannungstyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

STATCOM-Markt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Raum

Der Markt für STATCOM-Systeme im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 mit 55 % den größten Anteil ausmachen. Treiber dieser Entwicklung ist das rasante Wachstum des Sektors der erneuerbaren Energien. Länder wie Indien und China bauen in rasantem Tempo neue Solar- und Windkraftanlagen, was aufgrund der schwankenden Stromerzeugung zu Herausforderungen für die Stromnetze führt. STATCOM-Systeme finden zunehmend Anwendung, da sie helfen, Stromnetzschwankungen auszugleichen, die Netzstabilität zu gewährleisten und gleichzeitig die Spannungsregelung und die Stromqualität in Echtzeit zu verbessern. Dies ermöglicht eine effektive Integration erneuerbarer Energien.

Der STATCOM-Markt in China verzeichnet ein signifikantes Wachstum, da die Regierung weiterhin stark in den Aufbau von Höchstspannungsnetzen investiert. Angesichts des steigenden Bedarfs an effizienter Stromübertragung von den energiereichen westlichen Provinzen in die verbrauchsstarken Ballungszentren im Osten gewinnen die Höchstspannungsnetze zunehmend an Bedeutung. Energieversorgungsunternehmen setzen STATCOM-Systeme vermehrt zur Spannungs- und Blindleistungsstabilisierung entlang erweiterter Hochdurchsatz-Übertragungsstrecken ein.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für STATCOM-Systeme wird im Prognosezeitraum voraussichtlich der zweitgrößte sein. Treiber dieses Wachstums ist die alternde Stromnetzinfrastruktur, die zunehmend anfällig für Instabilitäten und Spannungsschwankungen wird. Energieversorger in den USA und Kanada investieren daher massiv in fortschrittliche STATCOM-Netzstabilisierungstechnologien. Diese gewährleisten eine stabile Spannungsregelung und sichern gleichzeitig die Stromqualität, da sowohl der Stromverbrauch als auch die Netzüberlastung steigen.

Der Ausbau großflächiger Projekte im Bereich erneuerbarer Energien, darunter Wind- und Solarparks, ist in Texas, Kalifornien und Alberta ein entscheidender Faktor. Die Integration erneuerbarer Energiequellen erfordert die STATCOM-Technologie zur Stabilisierung der Stromnetze. Diese Systeme führen eine dynamische Blindleistungsregelung und schnelle Spannungskorrekturen durch und gewährleisten so eine zuverlässige Verteilung erneuerbarer Energien.

Der US-amerikanische Markt für STATCOMs wächst rasant aufgrund der steigenden Nachfrage nach einer höheren Netzstabilität bei extremen Wetterereignissen wie Hurrikanen, Waldbränden und Hitzewellen. Energieversorgungsunternehmen investieren in fortschrittliche Spannungsregelungstechnologien und STATCOMs, um schnell reagieren und Stromausfälle reduzieren zu können. Klimabedingte Störungen zwingen sie dazu, gefährdete Netzbereiche mit veralteter Ausrüstung zu schützen.

Wichtige Akteure auf dem STATCOM-Markt:

- ABB-Gruppe

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Technologieangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG

- Rongxin Power Electronic Co., Ltd.

- S&C Electric

- General Electric

- Sieyuan Electric

- Beijing In-power Electric Co., Ltd.

- Merus Power

Der Markt für STATCOMs ist hart umkämpft und zeichnet sich durch eine Mischung aus globalen Herstellern von Energieanlagen und spezialisierten Anbietern von Netztechnologie aus. Führende Unternehmen wie Siemens Energy, General Electric, Mitsubishi Electric, NR Electric und Bharat Heavy Electricals Limited (BHEL) konzentrieren sich auf den Ausbau ihrer STATCOM-Portfolios, um dem steigenden Bedarf an Netzstabilität gerecht zu werden. Diese Unternehmen investieren in technologische Innovationen, Serviceleistungen und strategische Kooperationen, um ihre Marktpositionen zu stärken. Im Folgenden werden einige der wichtigsten Akteure auf dem globalen Markt vorgestellt:

Neueste Entwicklungen

- Im Mai 2024 kooperierte GE Vernova mit TECO Electric and Machinery Co., um Taiwans Stromnetz mit fortschrittlicher STATCOM-Technologie zu modernisieren. Das Projekt umfasst die Installation von zwei ±200-Mvar-STATCOM-Systemen im Umspannwerk ZhangGong und im Schaltwerk YongXing im Landkreis Changhua. Diese Initiative unterstützt Taiwans Ziele für nachhaltige Energie, indem sie die Integration erneuerbarer Energien fördert und die Netzstabilität erhöht.

- Im März 2023 erhielt Mitsubishi Electric von der Tohoku Electric Power Network Co. einen Auftrag für einen STATCOM der Kapazitätsklasse ±700 MVA. Das System wird im Umspannwerk Iwate in Morioka, Japan, installiert, um die Synchronisation bei Ausfällen im gesamten Stromnetz zu stabilisieren. Die Inbetriebnahme ist für Ende 2031 geplant.

- Report ID: 5344

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

STATCOM Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.