Marktausblick für Sojachemikalien:

Der Markt für Sojachemikalien hatte 2025 einen Wert von 30,59 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf rund 51,69 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Sojachemikalien auf 32,26 Milliarden US-Dollar geschätzt.

Der Markt für Sojachemikalien wird durch die steigende Nachfrage nach biobasierten Chemikalien angetrieben, die durch staatliche Regulierungen und Nachhaltigkeitsinitiativen verstärkt wird. So trägt beispielsweise das BioPreferred-Programm des US-amerikanischen Ministeriums durch die Nutzung erneuerbarer Ressourcen insgesamt 489 Milliarden US-Dollar zur US-Wirtschaft bei, indem es Steueranreize und Zuschüsse zur Förderung der Entwicklung von Alternativen auf Sojabasis bietet. Auch in Großbritannien profitieren biobasierte Technologien, die dem Ziel der Nachhaltigkeit und der Verringerung der Abhängigkeit von fossilen Brennstoffen entsprechen, von Subventionen, Steuererleichterungen und Forschungsförderung. Solche Maßnahmen vergrößern nicht nur den Markt für Sojachemikalien, sondern fördern auch Innovationen und Investitionen in biobasierte Technologien.

Die Rohstoffversorgungskette im Bereich der Sojachemikalien ist stark, mit bedeutenden Sojaproduzenten wie den USA und Brasilien. Diese Länder haben effiziente Lieferketten entwickelt, die die Verarbeitung von Soja zu einer Vielzahl chemischer Produkte ermöglichen. Laut dem US-Landwirtschaftsministerium (USDA) exportierten die USA im Wirtschaftsjahr 2024 rund 52,21 Millionen Tonnen Sojabohnen, was die wichtige Rolle von Sojaexporten auf dem Weltmarkt unterstreicht. Hersteller erhöhen ihre Produktionskapazitäten, um die steigende Nachfrage nach Chemikalien auf Sojabasis zu befriedigen. Dies erfordert Investitionen in Verarbeitungsanlagen sowie Forschungs- und Entwicklungsinitiativen. Globale Handelstrends deuten auf einen stetigen Anstieg der Importe und Exporte von Sojabohnen und Sojaprodukten hin, angetrieben durch den wachsenden Bedarf an nachhaltigen und erneuerbaren Ressourcen.

Sojachemikalienmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die EU-Initiative für nachhaltige Chemikalien: Die Europäische Chemikalienagentur (ECHA) hat neue Risikoklassen für endokrine Disruptoren und viskose Stoffe gemäß EU-Kriterien veröffentlicht. Diese Maßnahmen sollen die Risiken langlebiger Chemikalien in der Umwelt erkennen und reduzieren. Die Anwendung dieser Regeln bietet der chemischen Industrie Anreize, auf sicherere und erneuerbare Alternativen umzusteigen, beispielsweise auf Chemikalien auf Sojabasis, die mit den heutigen Nachhaltigkeitszielen und regulatorischen Anforderungen vereinbar sind.

- Innovationen in der chemischen Produktion: Fortschritte in den Produktionstechnologien, darunter die Entwicklung umweltfreundlicherer Katalysatoren und verbesserter Extraktionsverfahren, können die Effizienz steigern und die Kosten der Herstellung von Chemikalien auf Sojabasis senken. Beispielsweise konnte durch die Einführung fortschrittlicher Katalyse die Produktionseffizienz um 21 % gesteigert werden, was erhebliche wirtschaftliche und ökologische Vorteile mit sich bringt. Diese Entwicklungen fördern die Nachfrage nach Chemikalien auf Sojabasis als natürliche Alternative zu petrochemischen Produkten.

- Steigende Nachfrage in der Körperpflege und Kosmetik: Sojabasierte Inhaltsstoffe wie Sojaprotein, Lecithin und Fettsäuren finden immer häufiger Verwendung in Haut- und Haarpflegeprodukten, da sie feuchtigkeitsspendend, emulgierend und hautpflegend wirken. Der wachsende Wunsch der Verbraucher nach natürlicher Kosmetik mit transparenten Inhaltsstofflisten („Clean Label“) hat maßgeblich dazu beigetragen, dass traditionelle synthetische Produkte zunehmend durch Alternativen auf Sojabasis ersetzt werden. Die Funktionalität sojabasierter Inhaltsstoffe umfasst sowohl Hautverträglichkeit (Biokompatibilität) als auch biologische Abbaubarkeit, was insbesondere für Anwender mit empfindlicher Haut von Vorteil ist. Ein Bericht des Cosmetic Ingredient Review (eines von den USA unterstützten Expertengremiums) kommt zu dem Schluss, dass die Verwendung von Lecithin in Kosmetikprodukten, die auf der Haut verbleiben, in Konzentrationen von 15 % unbedenklich ist.

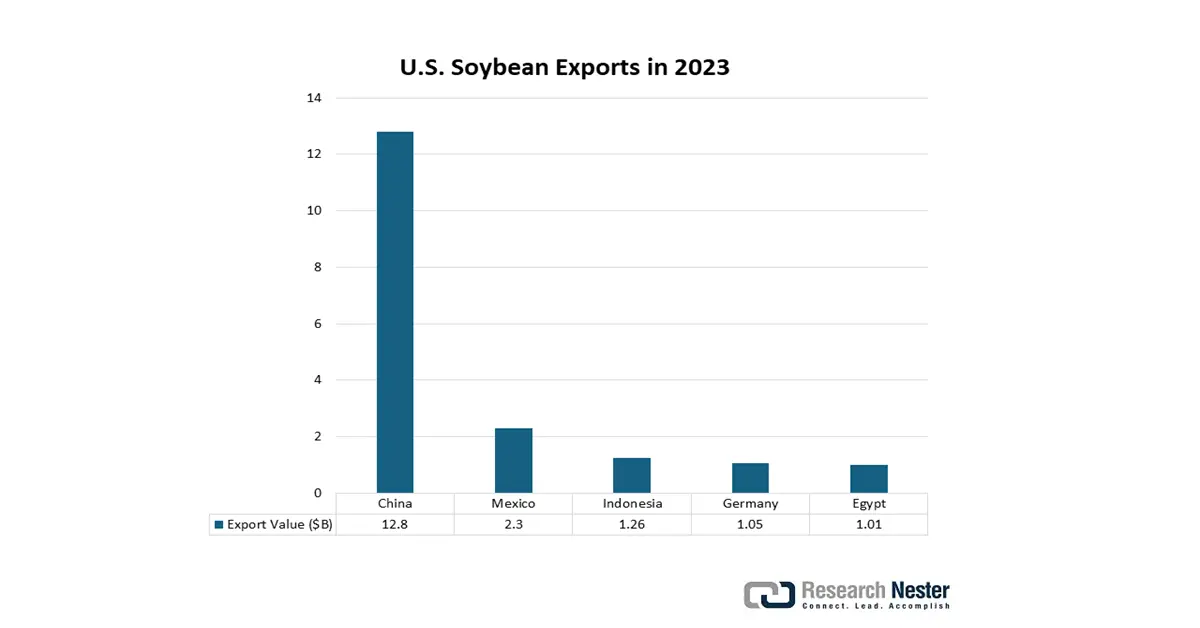

Sojabohnenexporte in den USA

Die Sojabohnenexporte der USA treiben den Markt für Sojachemikalien an, indem sie eine stabile Lieferkette für sojabasierte Rohstoffe wie Sojaöl und Fettsäuren gewährleisten. Mit steigender globaler Nachfrage nach nachhaltigen und biobasierten Produkten fördern hohe Exportmengen Skaleneffekte und Investitionen in die Verarbeitung von Sojachemikalien. Dies steigert die Produktion von Biodiesel, Biokunststoffen und Inhaltsstoffen für Körperpflegeprodukte aus Soja. Letztendlich stärkt die Exportstärke die führende Rolle der USA bei Innovationen und Marktwachstum im Bereich erneuerbarer Chemikalien.

Sojabohnen-Exportmärkte 2024

Land | Gesamtwert (USD) |

China | 12,64 Milliarden US-Dollar |

europäische Union | 2,45 Milliarden US-Dollar |

Mexiko | 2,3 Milliarden US-Dollar |

Indonesien | 1,24 Milliarden US-Dollar |

Ägypten | 1,06 Milliarden US-Dollar |

Japan | 998,33 Millionen US-Dollar |

Taiwan | 624,14 Millionen US-Dollar |

Vietnam | 481,87 Millionen US-Dollar |

Bangladesch | 350,52 Millionen US-Dollar |

Truthahn | 350,04 Millionen US-Dollar |

Quelle: USDA

Herausforderungen

- Preisdruck und Volatilität: Sojachemikalien reagieren sehr empfindlich auf Rohstoffkosten, wobei der Markt maßgeblich von Sojabohnen und deren Preisen bestimmt wird. Barber & Wullschleger erklärte, dass Sojabohnenpreise saisonalen Schwankungen aufgrund von Anbaubedingungen und Handelsbestimmungen unterliegen. Obwohl die Handelskosten relativ moderat blieben, meldete die Welthandelsorganisation (WTO) 2022 eine Erhöhung der Sojabohnenzölle, was den Kostendruck und die spekulativen Preise weltweit weiter erhöhte. Jegliche Preisschwankungen verkomplizieren die Preisgestaltung und beeinträchtigen die Margen von Sojalieferanten, wodurch deren Wettbewerbsfähigkeit eingeschränkt wird.

- Kosten für die Einhaltung von Umweltauflagen: In einigen Schlüsselmärkten sind die Kosten für die Einhaltung von Umweltauflagen unverhältnismäßig hoch im Vergleich zu den Materialkosten. Die Verschärfung der Umweltvorschriften durch die EPA in den USA hat erhebliche zusätzliche Kosten für die Betriebsführung verursacht. Die nationalen Luft- und Wasserqualitätsstandards werden kleinen US-amerikanischen Chemieproduzenten ab 2023 erhebliche Betriebs- und Compliance-Kosten auferlegen, den Kostendruck erhöhen und die Expansion von Unternehmen sowie die Entwicklung innovativer Produkte hemmen.

Marktgröße und Prognose für Sojachemikalien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

30,59 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

51,69 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Sojachemikalien:

Segmentanalyse der Vertriebskanäle

Der industrielle Großhandel mit Sojachemikalien wird voraussichtlich den globalen Markt anführen und bis 2035 einen Marktanteil von 47 % erreichen. Dieses Wachstum wird durch die steigende Nachfrage wichtiger Branchen wie der Automobil-, Bau- und Verpackungsindustrie angetrieben. Großeinkäufe ermöglichen Kosteneinsparungen und sichern eine stetige Versorgung für Anwendungen mit hohem Bedarf, beispielsweise für Bio-Schmierstoffe, Klebstoffe und Tenside. Der Übergang zu nachhaltigen Rohstoffen in der Produktion beschleunigt die Beschaffung von Soja-basierten Alternativen in großen Mengen, insbesondere in Regionen mit einer starken regulatorischen Unterstützung für die Verwendung umweltfreundlicher Chemikalien.

Anwendungssegmentanalyse

Biobasierte Polymere aus Sojachemikalien werden voraussichtlich 44 % des Weltmarkts erobern und gewinnen als Alternative zu petrochemischen Kunststoffen zunehmend an Bedeutung. Laut CEA wurden 2022 weltweit 0,8 Millionen Hektar Land für die Produktion biobasierter Kunststoffe genutzt. Dies entspricht etwa 5 Milliarden Hektar oder 0,015 % der gesamten landwirtschaftlichen Nutzfläche weltweit. Neben regulatorischen Vorgaben beschleunigen staatliche Förderprogramme für erneuerbare Materialien die zunehmende Verbreitung biobasierter Werkstoffe sowohl im Verpackungs- als auch im Automobilsektor.

Typensegmentanalyse

Es wird erwartet, dass Sojaölderivate den globalen Markt für Sojachemikalien anführen und bis 2035 einen Marktanteil von 35 % erreichen werden. Dieses Wachstum wird durch die zunehmende Verwendung in Biodiesel, Schmierstoffen, Beschichtungen und Körperpflegeprodukten angetrieben. Ihr wettbewerbsfähiger Preis, ihre erneuerbaren Eigenschaften und die Vielzahl industrieller Anwendungen führen dazu, dass Sojaölderivate den größten Anteil am Gesamtverbrauch ausmachen. Die steigende Nachfrage nach nachhaltiger Energie und umweltfreundlichen chemischen Alternativen wird ihre Position als führende Gruppe von Basischemikalien im globalen Kontext weiter festigen.

Unsere detaillierte Analyse des Marktes für Sojachemikalien umfasst die folgenden Segmente:

| Segment | Teilsegmente |

Vertriebskanal |

|

Anwendung |

|

Typ |

|

Endverwendung |

|

Grad |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

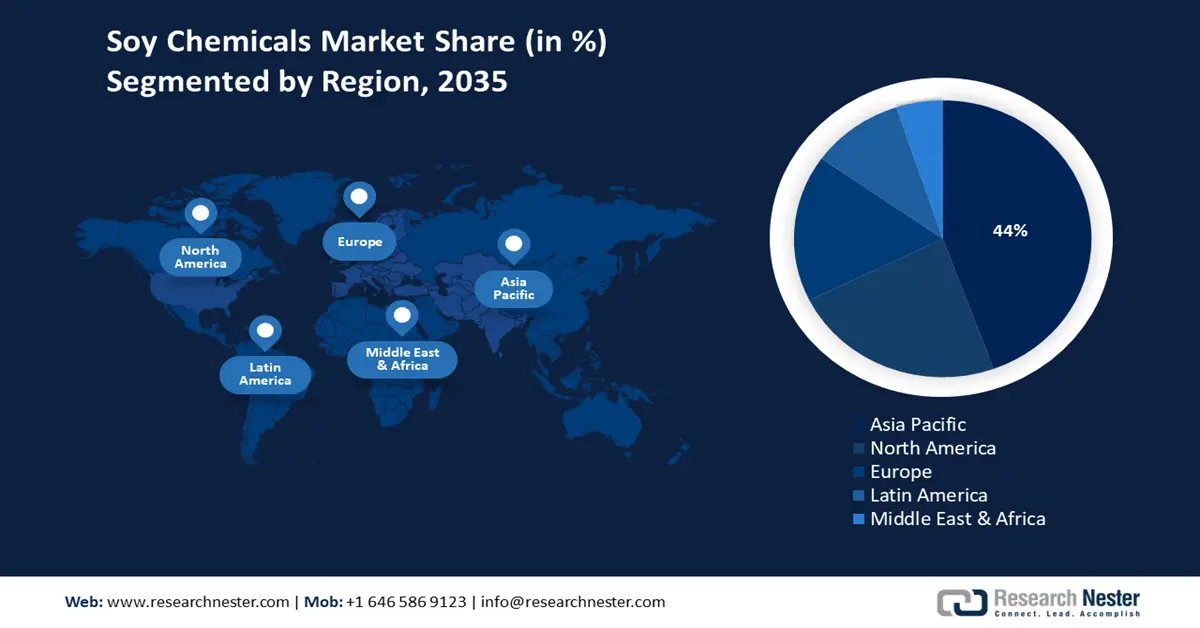

Sojachemikalienmarkt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Sojachemikalien im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich 44 % des weltweiten Umsatzes ausmachen. Dieses Wachstum wird durch die rasche Industrialisierung, staatliche Förderungen umweltfreundlicher Chemieinitiativen und die Expansion von Endverbraucherbranchen wie der Verpackungs- und Automobilindustrie angetrieben. Japan, China, Indien, Malaysia und Südkorea sind führend bei staatlichen Investitionen in nachhaltige Chemie. Das US-Landwirtschaftsministerium (USDA) schätzte die weltweite Sojabohnenproduktion für die Jahre 2022/2023 auf 391,17 Millionen Tonnen. Rund 7 % der Sojabohnen werden direkt zu Lebensmitteln wie Tofu, Sojamilch, Edamame und Tempeh verarbeitet. Laut den verfügbaren Daten wurden in der Saison 2022/2023 etwa 27 Millionen Tonnen Sojabohnen zu Sojaprodukten verarbeitet, darunter mehr als 32 Millionen Tonnen frisch gemahlener Okara. Aufgrund des Feuchtigkeitsgehalts wird Okara größtenteils auf Mülldeponien entsorgt.

China wird voraussichtlich bis 2035 den größten Anteil am Umsatz mit Sojachemikalien im asiatisch-pazifischen Raum halten. Treiber dieser Entwicklung sind eine ambitionierte Industriepolitik, der weitverbreitete Einsatz umweltfreundlicher Technologien und eine umfangreiche Infrastruktur für die chemische Produktion. Der Fokus der Nationalen Entwicklungs- und Reformkommission auf nachhaltige Chemieproduktion hat die Marktexpansion beschleunigt, unterstützt durch die jährlich steigende Anzahl umweltfreundlicher Chemieanlagen und staatliche Investitionen.

Der Sojabohnenhandel in Indien wird maßgeblich von einer starken heimischen Produktion geprägt, die 2024 auf über 12,6 Millionen Tonnen geschätzt wird. Dennoch importiert das Land weiterhin große Mengen Sojaöl, um die Nachfrage zu decken. Indien exportiert hingegen erhebliche Mengen Sojaschrot. Trotz eines Kostenvorteils verarbeiten heimische Ölmühlen häufig nicht die lokalen Sojabohnen, was zu steigenden Importen führt. Diese Handelsdynamik verdeutlicht sowohl das Potenzial als auch die Herausforderungen beim Erreichen der Selbstversorgung mit Ölsaaten in Indien.

Indiens Sojabohnenhandel – Exporte und Importe (2023)

Exportland | Wert (Mio. USD) | Importland | Wert (Mio. USD) |

Kanada | 10.7 | Togo | 213 |

Nepal | 3.12 | Nigeria | 126 |

Sri Lanka | 2,61 | Niger | 108 |

Belgien | 0,445 | Mosambik | 38,5 |

Vietnam | 0,444 | Tansania | 33,4 |

Quelle: OEC

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich im Jahr 2035 einen Anteil von 23 % am globalen Markt für Sojachemikalien ausmachen. Treiber dieser Entwicklung ist die starke Nachfrage nach biobasierten Polymeren und nachhaltigen chemischen Produkten. Diese steigende Nachfrage ist auf staatliche Subventionen, Umweltbedenken und zunehmende industrielle Innovationen zurückzuführen. Darüber hinaus werden höhere Investitionen in die Herstellung von Chemikalien für saubere Energie und die Einführung umweltfreundlicher Produktionsprozesse das Marktwachstum weiter ankurbeln. Auch der weltweite Umstieg auf erneuerbare Rohstoffe und die in verschiedenen Branchen geltenden strengen Sicherheitsauflagen tragen zu einer steigenden Marktnachfrage bei.

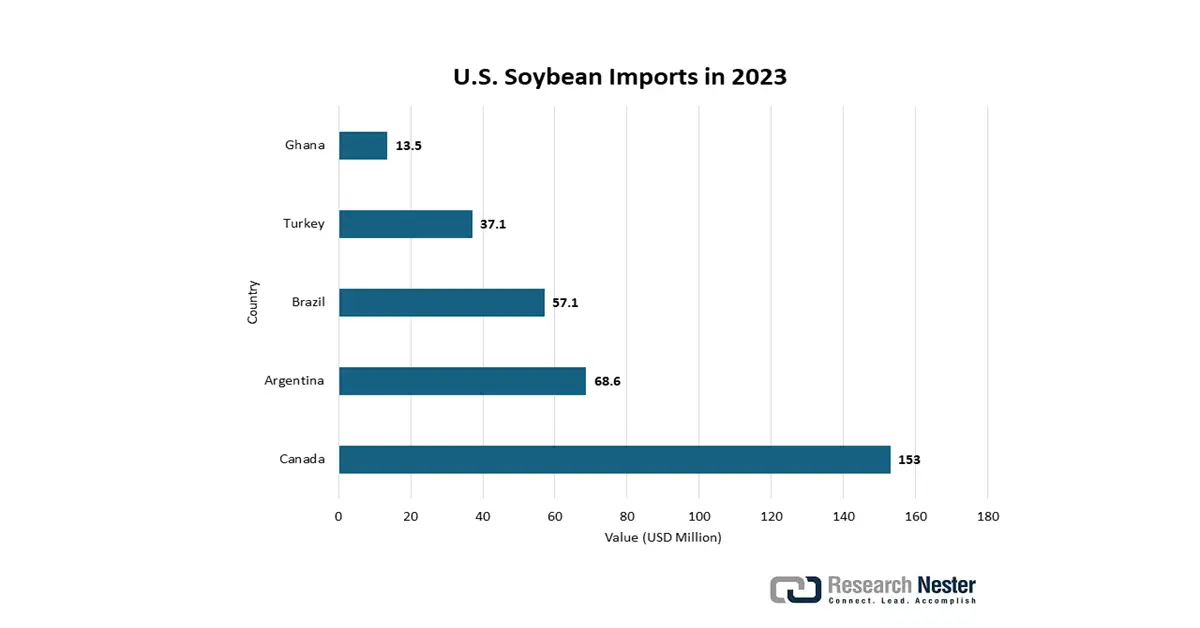

Im Jahr 2024 exportierten die USA Sojabohnen im Wert von 24,6 Milliarden US-Dollar und belegten damit Platz 15 der wichtigsten Exportprodukte des Landes (von insgesamt 1.227). Die am schnellsten wachsenden Exportmärkte zwischen 2023 und 2024 waren Ägypten (+534 Mio. US-Dollar), die Türkei (+299 Mio. US-Dollar) und Portugal (+163 Mio. US-Dollar). Auf der Importseite beliefen sich die US-amerikanischen Sojabohnenimporte auf 380 Millionen US-Dollar, womit sie auf Platz 591 der Importeure rangierten. Das stärkste Importwachstum verzeichneten Kanada (+76,9 Mio. US-Dollar), Mexiko (+4,51 Mio. US-Dollar) und Uruguay (+3,19 Mio. US-Dollar). Dies spiegelt sowohl veränderte Handelsdynamiken als auch vielfältige Abhängigkeiten in den Lieferketten wider.

Quelle: OEC

Quelle: OEC

Einblicke in den europäischen Markt

Der europäische Markt für Sojachemikalien wird bis 2035 voraussichtlich 17 % des weltweiten Umsatzes ausmachen. Grund dafür ist die Nachfrage nach natürlichen, biobasierten Rohstoffen in der Lebensmittel-, Kosmetik- und Pharmaindustrie. Regulierungsmechanismen wie der EU Green Deal, der auf Nachhaltigkeit abzielt, fördern die Verwendung nachhaltiger Chemikalien und beeinflussen so die Branche. Die steigende Beliebtheit natürlicher Inhaltsstoffe bei den Verbrauchern, die Weiterentwicklung von Sojaölderivaten und Investitionen in umweltfreundliche industrielle Anwendungen für verschiedene Endverbraucherbranchen tragen zusätzlich zum Marktwachstum bei.

Export von rohem Sojaöl im Jahr 2023

Land | Exportwert (Tausend USD) | Menge (kg) |

Vereinigtes Königreich | 24.125,14 | 22.178.700 |

Deutschland | 70.056,03 | 67.959.600 |

Frankreich | 55.561,64 | 54.563.400 |

Italien | 216.718,99 | 205.785.000 |

Spanien | 366.354,89 | 315.129.000 |

Quelle: WITS

Wichtige Akteure auf dem Markt für Sojachemikalien:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dow Chemical Company

- Mitsui Chemicals, Inc.

- SABIC

- LG Chem

- Reliance Industries Ltd.

- Mitsubishi Chemical Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries

- Arkema

- INEOS-Gruppe

- Petronas Chemicals Group

- Formosa Plastics Corporation

- LG Chem

- Reliance Industries Ltd.

Der Markt für Sojachemikalien wird hauptsächlich von einigen wenigen globalen Konzernen beherrscht, die auf technologischen Fortschritt und nachhaltige Produktionsverfahren setzen. Führende Unternehmen wie BASF und Dow bauen ihre globale Präsenz aus und investieren in Initiativen für grüne Chemie. Ihre strategischen Bemühungen umfassen den Ausbau der Produktionskapazitäten im asiatisch-pazifischen Raum, Forschung und Entwicklung im Bereich biobasierter Chemikalien sowie die Integration digitaler Lieferketten. All dies dient der Stärkung ihrer Wettbewerbsfähigkeit angesichts steigender regulatorischer Anforderungen und sich wandelnder Kundenerwartungen. Die folgende Tabelle zeigt die 15 größten Hersteller von Sojachemikalien und ihre jeweiligen Marktanteile weltweit.

Neueste Entwicklungen

- Im März 2024 brachte Dow eine neue Produktreihe von Klebstoffen auf Sojabasis auf den Markt, die für leichte Automobilkomponenten entwickelt wurden und bis 2024 eine Markteinführungsrate von 15 % bei führenden OEMs erreichen sollen. Diese Einführung steht im Einklang mit dem Übergang der Automobilindustrie zu erneuerbaren Materialien, um die Ziele zur Reduzierung von Kohlenstoffemissionen zu erreichen.

- Im Januar 2024 brachte BASF ein biologisch abbaubares, aus Soja gewonnenes Polymer für Verpackungszwecke auf den Markt. Diese Innovation führte innerhalb von sechs Monaten zu einem Wachstum des Marktanteils von BASF im Bereich nachhaltiger Polymere um 20 %. Die Produkteinführung erfolgte als Reaktion auf die steigende Nachfrage nach umweltfreundlichen Verpackungen, die durch strengere EU-Vorschriften zur Kunststoffabfallbewirtschaftung weiter verstärkt wird.

- Report ID: 682

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.