Marktausblick für Solarzellen:

Der Markt für Solarzellen wird im Jahr 2025 auf 158,82 Milliarden US-Dollar geschätzt und soll bis 2035 auf über 750,47 Milliarden US-Dollar anwachsen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 16,8 % erwartet. Im Jahr 2026 wird der Marktwert der Solarzellenindustrie auf 182,83 Milliarden US-Dollar geschätzt.

Der Solarzellenmarkt wird durch die zunehmende Konzentration auf erneuerbare Energiequellen und die Reduzierung der Treibhausgasemissionen aus Öl, Kohle und Gas vorangetrieben. Photovoltaikmodule (PV) erzeugen derzeit fast 4 % des weltweiten Stroms und stellen zusammen mehr als 300 Gigawatt (GW) Stromkapazität bereit. Um die bestehenden Energiesysteme zu dekarbonisieren, muss die PV-Kapazität in den kommenden Jahren jedoch schnell wachsen und bis 2050 rund 40 % des Stroms liefern. Um den wachsenden Bedarf an Solarenergie zu decken, werden neue Technologien entwickelt, darunter hochentwickelte Netzrandsteuerungen, die die Minderung von Lastspitzen, die Optimierung der Anlagenleistung und die Erweiterung des Wertstroms ermöglichen. Die laufenden Bemühungen, Solarenergie effektiv zu nutzen und zu speichern, werden dem Solarzellenmarkt voraussichtlich neue Impulse verleihen.

Schlüssel Solarzelle Markteinblicke Zusammenfassung:

Regionale Highlights:

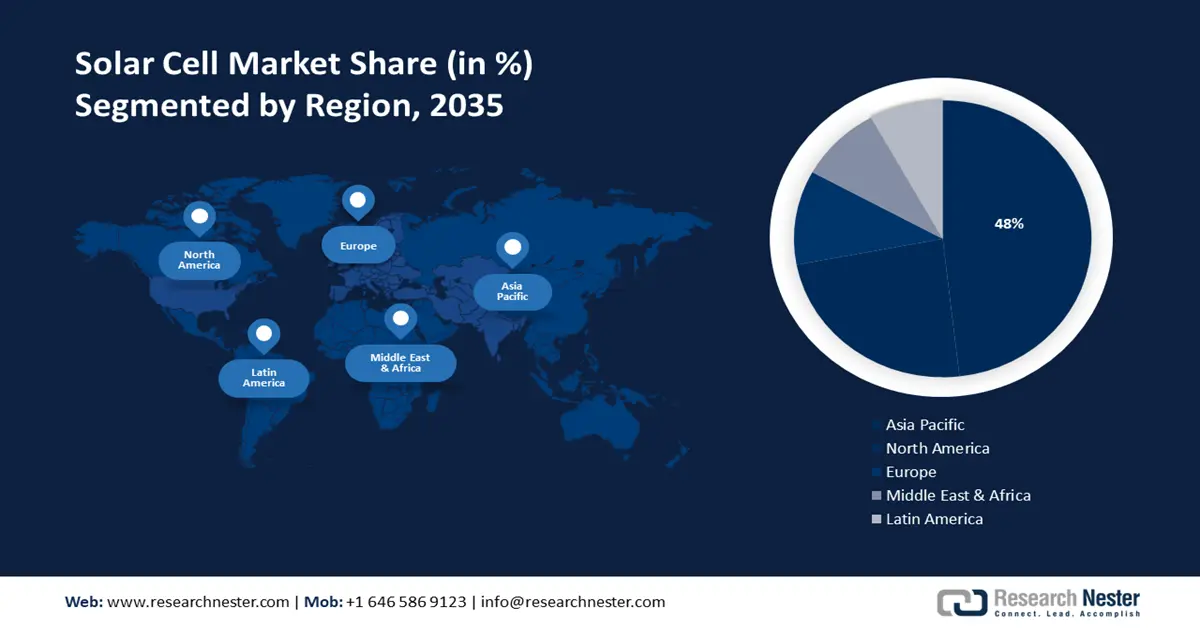

- Der Solarzellenmarkt im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 48 % erreichen, getrieben durch den geplanten Anstieg der PV-Nutzung in der Luft- und Raumfahrt sowie im Verteidigungssektor.

- Der nordamerikanische Markt wird bis 2035 einen beträchtlichen Marktanteil erreichen, getrieben durch den Anstieg des Energiebedarfs und verstärkte Investitionen in erneuerbare Energien.

Segmenteinblicke:

- Das monokristalline Segment im Solarzellenmarkt wird voraussichtlich bis 2035 deutlich wachsen, angetrieben durch die zunehmende Verbreitung in emissionsfreien Infrastrukturen und die kommerzielle Nutzung.

- Das kristalline Segment im Solarzellenmarkt wird im Prognosezeitraum 2026–2035 voraussichtlich deutlich wachsen, was auf die Integration in Gebäudedächer mit intelligenten Montagesystemen und hohem Wirkungsgrad zurückzuführen ist.

Wichtige Wachstumstrends:

- Optimierung von Solarzellen- und Speicheranlagen mit fortschrittlichen Überwachungs- und Steuerungstechnologien (M&C)

- Zunehmende staatliche Initiativen

Große Herausforderungen:

- Hohe Anschaffungskosten

- Komplexe Fertigung

Hauptakteure: Jinko Solar Co., Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Global Solarzelle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 158,82 Milliarden USD

- Marktgröße 2026: 182,83 Milliarden USD

- Prognostizierte Marktgröße: 750,47 Milliarden USD bis 2035

- Wachstumsprognosen: 16,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (48 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Solarzellenmarktes:

Wachstumstreiber

- Optimierung von Solarzellen- und Speicheranlagen mit fortschrittlichen Überwachungs- und Steuerungstechnologien (M&C) – Da die Überwachung und Steuerung von Solaranlagen immer stärker in den Fokus rückt, erkennen die Beteiligten den Wert von Daten und Erkenntnissen, die die Entdeckung neuer Wertschöpfungspotenziale bei geringerem Risiko ermöglichen. Technologische Innovationen im M&C der Solarenergiespeicherung umfassen die Integration von KI und Datenanalyse. So haben beispielsweise Stem und die Arizona Electric Power Cooperative (AEPCO) im Juni 2024 gemeinsam ein 40-Megawattstunden-Energiespeichersystem (MWh) und eine 20-Megawatt-PV-Anlage (MW) auf den Markt gebracht. Das M&C-System integriert Stems Athena, eine KI-gesteuerte einheitliche Plattform für den Betrieb und die Überwachung von Solarenergiespeichern. Es soll den Sektor der erneuerbaren Energien sowohl für Verbraucher als auch für Prosumer verändern. Front-of-the-Meter-(FTM)-Vermittler, Anlagenbesitzer, Generatorbetreiber und gewerbliche und industrielle (C&I) Prosumer hinter dem Zähler (BTM) setzen auf digitale Lösungen für das Solaranlagenmanagement. Dies hat es C&I-Prosumenten außerdem ermöglicht, Einblicke in die Ladekapazität von Elektrofahrzeugen (EV), die Teilnahme an der Nachfragereaktion, Programmanreize und Kosteneinsparungen zu gewinnen.

Der wachsende Bedarf an einem interaktiven Netz zur Unterstützung des Betriebs dezentraler erneuerbarer Anlagen fördert die Nachfrage nach M&C-Lösungen für FTM- und BTM-Solar-Plus-Speicherprojekte. Moderne M&C-Lösungen schaffen vernetzte, intelligentere und zuverlässigere Energieanlagen, wodurch Netzparität erreicht und das Ziel einer sauberen Energiewende erreicht wird. Laut der US-Energieinformationsbehörde (EIA) werden Solar- und Batteriespeicher bis Ende 2024 81 % der Stromerzeugungskapazität des Landes ausmachen. Der jährliche Anstieg der installierten Solarenergie im Versorgungsmaßstab wird von 18,4 GW im Jahr 2023 auf 36,4 GW im Jahr 2024 steigen. Mit der steigenden Zahl der Installationen besteht das Risiko, dass die Portfolios für verteilte Energieressourcen (DER) aufgrund der unterschiedlichen M&C-Lösungen auf dem fragmentierten Markt für Solar- und Speicherhardware und -software bruchstückhaft wachsen. Die zunehmende Standardisierung des Solarenergiemanagements und die sinkenden Betriebs- und Wartungskosten (O&M) dürften jedoch Wachstumschancen für neue Marktteilnehmer schaffen. Der M&C-Markt für Solar- und Speichertechnik hat sich zu einem wichtigen Trend auf dem Solarzellenmarkt entwickelt und verfügt über eine wachsende Liste wettbewerbsfähiger Branchenakteure, darunter Trimark, Stem und Huawei Technologies. - Zunehmende Regierungsinitiativen – Um die Umsetzung von Projekten im Bereich erneuerbare Energien zu beschleunigen, haben die US-Bundesregierungen und die Regierungen der Bundesstaaten Gesetzesvorhaben umgesetzt. Im März 2021 veröffentlichte die Biden-Regierung einen Ausgabenplan mit dem Ziel, die US-Wirtschaft zu dekarbonisieren und die Solarkosten in den nächsten zehn Jahren um 60 % zu senken. Laut der Carbon Neutrality Coalition und der Energy & Climate Intelligence Unit haben sich 137 Länder zur Klimaneutralität bis 2050 verpflichtet. Darüber hinaus kündigte das US-Energieministerium 2024 eine Finanzierungsmöglichkeit für einen Solar Energy Supply Chain Incubator an, der 38 Millionen US-Dollar für F&E-Projekte bereitstellen wird.

Darüber hinaus bieten Regierungen häufig finanzielle Anreize, um die Kosten für den Kauf und die Installation von Solarmodulen durch Steuererleichterungen oder Rückerstattungen zu senken. Durch diese Anreize werden die Anschaffungskosten von Solaranlagen effektiv reduziert und so für Privatpersonen und Unternehmen erschwinglicher. Die Ziele der Regierung, darunter die Senkung der Treibhausgasemissionen und die Eindämmung des Klimawandels, stehen im Einklang mit ökologischen Grundsätzen. - Nachfrage nach verbesserter Leistung und Effizienz – Der Bedarf an verbesserten Energiequellen wächst in verschiedenen Branchen weltweit. Die US Energy Information Administration schätzte 2023, dass die Energieimporte des Landes im Jahr 2022 im Vergleich zu den Vorjahren auf 21,47 Quads gestiegen sind. Daher entwickeln Hersteller ständig neue Technologien für Solarzellen, um eine bessere Leistung und Effizienz zu erzielen. Darüber hinaus maximiert eine höhere Effizienz die Energieausbeute und nutzt gleichzeitig den verfügbaren Platz optimal aus, wodurch Solaranlagen für eine Vielzahl von Anwendungen praktikabler werden.

Herausforderungen

- Hohe Anschaffungskosten – Der Kauf und die Installation von Solarmodulen können teuer sein, insbesondere für kleine und private Nutzer. Die Kosten für Solarzellen, Wechselrichter, Montagesysteme, Verkabelung und Installationsaufwand sind in diesen Anschaffungskosten enthalten, weshalb Unternehmen oder Privatpersonen möglicherweise auf die Nutzung von Solarenergie verzichten. Auch wenn sich die Nutzung von Solarenergie langfristig als kostengünstiger erweisen kann, kann sie zu langfristigen Einsparungen bei den Stromkosten führen und die Amortisationszeit der Anfangsinvestition verlängern.

- Komplexität in der Herstellung – Je nach Standort und Umgebungstemperatur können Solarmodule typischerweise 15–22 % der Sonnenenergie in Nutzenergie umwandeln. Ein Haushalt kann während eines Stromausfalls oder über Nacht mit 22 % der verfügbaren Nutzenergie betrieben werden. Die drei Haupttypen von PV-Modulen sind Dünnschicht-, monokristalline und polykristalline Siliziummodule. Da sie aus dem hochwertigsten Silizium der drei Typen hergestellt werden, sind monokristalline Siliziummodule der effizienteste Modultyp. Es ist nicht einfach, PV-Module mit höherer Effizienz zu finden, ohne mehr Geld ausgeben zu wollen. Zur Erzeugung von Solarenergie arbeiten Ingenieure und Wissenschaftler daran, die Effizienz der Zellen zu erhöhen und die Produktionskosten zu senken.

Marktgröße und Prognose für Solarzellen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

16,8 % |

|

Marktgröße im Basisjahr (2025) |

158,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

750,47 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Solarzellen-Marktsegmentierung:

Materialsegmentanalyse

Das kristalline Segment des Solarzellenmarktes wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das enorme Wachstum des Segments kann durch die Integration in Gebäudedächer mithilfe intelligenter Montagesysteme, die Dachteile ersetzen und gleichzeitig die strukturelle Integrität des Gebäudes erhalten, weiter gesteigert werden. Ein Bericht von Research Nester aus dem Jahr 2023 prognostizierte, dass bis 2025 etwa 57 % der Haushalte in den USA über ein Smart-Home-Gerät verfügen werden. Darüber hinaus bietet diese Art der Integration hohe Effizienz ohne große Investitionen.

Kristalline Siliziumzellen haben das Potenzial, unter typischen Betriebsbedingungen Wirkungsgrade von 18–22 % zu erreichen, was die Verbreitung dieser Technologie fördern wird. Reduzierte Energieverluste und die Resistenz gegen Bor-Sauerstoff-Defekte sind zwei weitere Vorteile von N-Typ-Zellen, die das Wachstum der kristallinen Siliziumindustrie unterstützen werden. Dieser Trend hat auch die Nachfrage nach Montagesystemen für Solarmodule beschleunigt.

Technologiesegmentanalyse

Das monokristalline Segment dürfte bis Ende 2035 einen Marktanteil von rund 28,2 % bei Solarzellen haben. Grund dafür ist die steigende Nachfrage im gewerblichen und privaten Bereich, da sie einen Wirkungsgrad von über 20 % bieten. Darüber hinaus wirkt sich das zunehmende Bewusstsein für emissionsfreie Infrastruktur positiv auf die Solarzellenbranche aus. Laut Global Infrastructure Hub (GIT) steigen die privaten Investitionen in grüne Infrastruktur weltweit im Jahr 2023 an und dürften 2021 rund 60 % der gesamten privaten Investitionen ausmachen.

Unsere eingehende Analyse des globalen Solarzellenmarktes umfasst die folgenden Segmente:

Material |

|

Technologie |

|

Produkt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Solarzellenmarktes:

Einblicke in den APAC-Markt

Die Industrie im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich mit 48 % den größten Umsatzanteil halten. Das Marktwachstum in der Region wird aufgrund des erwarteten Wachstums in der Luft- und Raumfahrtindustrie sowie im Verteidigungsbereich erwartet, da diese mehr PV-Energie nutzen. Ein Bericht von Boeing Aircraft aus dem Jahr 2023 schätzte, dass die Flugzeugflotte bis 2042 um 6,9 % wachsen wird, verglichen mit einem Wachstum des Flugverkehrs von 9,5 %. Südostasien ist derzeit der größte Exporteur von Solarzellen und -modulen in die USA. Die Produkte haben die erwartete Qualität, Konformität und Wirtschaftlichkeit bewiesen, die für die Übernahme von Garantien für US-Verbraucher erforderlich sind.

China ist derzeit der dominierende Akteur in der Lieferkette für Solarzellen und -speicher. In China nehmen Urbanisierung und Industrialisierung zu, was den Bedarf an mehr PV-Modulen an Autobahnen und in Wohnkomplexen erhöht. Der chinesische Staatsrat veröffentlichte 2022 einen Bericht, in dem es heißt, dass die Urbanisierungsrate im Jahr 2019 60 % überschritt, während sie im Jahr 2021 64,72 % überstieg. Dies erhöht auch die Nachfrage nach Montagesystemen für Solar-PV-Anlagen im Prognosezeitraum.

Der zunehmende Ausbau der Infrastruktur in Japan ist ein Wachstumsfaktor für die Expansion des Solarzellenmarktes. Laut Weltbank ist Japan mit einer Bevölkerung von 1,6 % der Weltbevölkerung im Jahr 2021 weiterhin führend in der rasanten Entwicklung der modernen Zeit.

Markteinblicke Nordamerika

Auf dem Solarzellenmarkt wird Nordamerika aufgrund des gestiegenen Energiebedarfs voraussichtlich bis 2035 einen erheblichen Umsatzanteil erringen. Einem Bericht der US Energy Information Administration aus dem Jahr 2023 zufolge erreichten Verbrauch und Produktion erneuerbarer Energien im Jahr 2022 Rekordwerte und überschritten 13 % (13,18 bzw. 13,40 Quads).

In den USA gibt es zunehmend staatliche Kampagnen und Investitionen, die das Bewusstsein für die Nutzung erneuerbarer Energien schärfen sollen. Einer 2023 durchgeführten Umfrage zufolge bevorzugen mehr als 66 % der erwachsenen US-Amerikaner die Nutzung alternativer Energiequellen wie Solar-, Wasserstoff- und Windenergie. Die USA können sich von ihrer übermäßigen Importabhängigkeit befreien und bauen gleichzeitig eine widerstandsfähige und gerechte Produktionsbasis für Solar- und Speicherenergie auf.

Als direkte Folge des Inflation Reduction Act (IRA) ist ein neuer Investitionszufluss in inländische Solarmodule, Wechselrichter, Tracker, Racking-Kapazitäten, Solar-Ingots und Zellkapazitäten zu beobachten. Der IRA wird maßgeblich dazu beitragen, das Ziel der US-Solarindustrie zu erreichen, bis 2030 50 Gigawatt (GW) Solarstrom zu erzeugen. Der IRA führte zu einer Reihe von Ankündigungen für neue Produktionskapazitäten, darunter 16 GW für Ingots und Wafer, 16 GW für Zellen, 47 GW für neue Module, fast 9 GW für Wechselrichter und 100 GWh für die Batterieproduktion. Darüber hinaus werden über 20.000 Tonnen jährliche inländische Polysiliziumkapazität zahlreiche Investitionen in den Ausbau von Racking- und Tracker-Anlagen nach sich ziehen.

In Kanada wird ein hoher Strombedarf prognostiziert, was die Zusammenarbeit mit dem Energie- und Stromsektor fördert. Daher wird dieser Faktor voraussichtlich das Gesamtwachstum des Solarzellenmarktes in Kanada beeinflussen. Laut einem Bericht aus dem Jahr 2023 stieg der Energieverbrauch in Kanada von 2022 bis 2021 enorm auf 8585 Petajoule.

Akteure auf dem Solarzellenmarkt:

- Jinko Solar Co.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hanwha Qcells GmbH

- Alps Technology Inc.

- GreenBrilliance Renewable Energy LLP

- Hevel Energy Group

- Indosolar Limited

- Sharp Corporation

- Suniva Inc.

- Tata Power Solar Systems Ltd.

- Panasonic Corporation

Die meisten Solarzellenunternehmen arbeiten kontinuierlich zusammen, expandieren und verfolgen Joint-Venture-Strategien, um ihre Position im Solarzellenmarkt zu stärken. Darüber hinaus investieren sie in Forschung und Entwicklung, um die Effizienz von Solarzellen zu verbessern. Durch die Förderung sauberer Energie und die Reduzierung des CO2-Fußabdrucks ziehen sie umweltbewusste Verbraucher und Investoren an.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im August 2022 erwarb die Hanwha Qcells GmbH rund 66 % der in Hannover ansässigen LYNQTECH GmbH. Ziel der Übernahme von Hanwha Q Cells war es, die Position des Unternehmens als umfassender Anbieter von sauberen Energielösungen für Endverbraucher im privaten und gewerblichen Bereich zu stärken.

- Im Mai 2022 unterzeichnete Jinko Solar Co. eine Vertriebsvereinbarung mit Aldo Solar, da es die neuesten ultraeffizienten Photovoltaikmodule Tiger Neo vom Typ N von JinkoSolar erhalten wird, dem führenden Anbieter von Solarenergieprodukten im Land mit einem Marktanteil von über 30 % in der Kategorie „Dezentrale Stromerzeugung“.

- Report ID: 6291

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.