Marktausblick für Satelliteninternet:

Der Markt für Satelliteninternet hatte 2025 ein Volumen von 12,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 47,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Satelliteninternet auf 14,2 Milliarden US-Dollar geschätzt.

Der Markt stellt ein kritisches Infrastruktursegment dar, das sich auf die Breitbandversorgung globaler Regionen konzentriert, in denen terrestrische Netze wirtschaftlich oder geografisch nicht realisierbar sind. Regierungs- und zwischenstaatliche Daten belegen, dass Satelliteninternet weiterhin eine strukturell wichtige Verbindungsschicht für Unternehmen, Behörden und kritische Infrastrukturen darstellt, insbesondere dort, wo terrestrische Netze wirtschaftlich oder physisch eingeschränkt sind. Die Daten des „Country Health Rankings & Roadmaps 2025“ zeigen, dass in den USA fast 14,5 Millionen Standorte keinen Zugang zu festem terrestrischem Breitband mit den erforderlichen Geschwindigkeiten haben. Ländliche Gebiete und indigene Gemeinschaften sind dabei überproportional betroffen, was die institutionelle Abhängigkeit von satellitenbasierten Diensten für die Sicherstellung von Kontinuität und Abdeckung verstärkt.

Die Nationale Telekommunikations- und Informationsbehörde (NTIA) stellt fest, dass Satellitendienste routinemäßig in die Konnektivitätsstrategien der Bundesregierung für maritime Notfalleinsätze, die Luftfahrt und die Verteidigungskommunikation integriert werden, wobei Redundanz und geografische Reichweite Vorrang vor Latenzempfindlichkeit haben. Die ITU berichtete im November 2024, dass fast 2,6 Millionen Menschen weiterhin offline sind, vorwiegend in dünn besiedelten oder abgelegenen Regionen. Dies positioniert Satelliteninternet als notwendigen Bestandteil nationaler Breitband- und Universaldienststrukturen und nicht als Ersatz für Glasfaser- oder Mobilfunknetze. Darüber hinaus rückt die Nachhaltigkeit im Weltraum in den Fokus: Die US-amerikanische Kommunikationskommission (FCC) verabschiedete 2022 erstmals Vorschriften zur Vermeidung von Weltraummüll für in den USA lizenzierte Satelliten und führte damit neue Compliance-Parameter für Betreiber ein. Diese Regelung markiert einen Marktwandel von Nischenanwendungen hin zu einem Kernbestandteil der nationalen und globalen Breitbandinfrastruktur.

Schlüssel Satelliteninternet Markteinblicke Zusammenfassung:

Regionale Highlights:

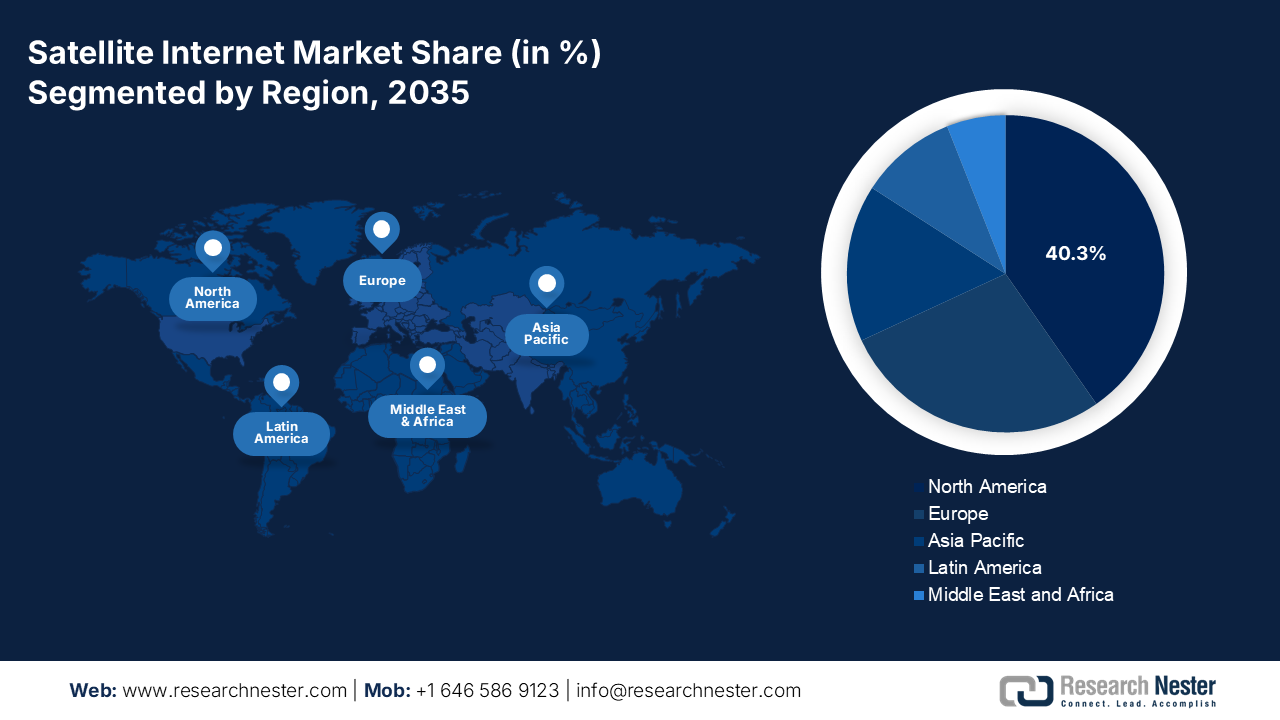

- Nordamerika wird im Satelliteninternetmarkt bis 2035 voraussichtlich einen Umsatzanteil von 40,3 % erreichen. Grundlage hierfür sind eine starke Verbrauchernachfrage, führende Konstellationsbetreiber und eine anhaltende Dynamik der öffentlichen Finanzierung, die durch groß angelegte universelle Breitbandinitiativen katalysiert wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 16,3 % erwartet, das durch große, bisher nicht versorgte Bevölkerungsgruppen, ambitionierte Digitalisierungsprogramme und die zunehmende Konvergenz von Satelliten- und terrestrischen Netzen begünstigt wird.

Segmenteinblicke:

- Im Anwendungssegment wird erwartet, dass Kommunikation und Datenübertragung im Satelliteninternetmarkt bis 2035 einen Anteil von 65,4 % erreichen werden. Dies ist auf ihre wesentliche Rolle bei der globalen Vernetzung von Unternehmens-WANs, Regierungsnetzwerken und IoT-Ökosystemen zurückzuführen, die durch den Aufstieg von Direkt-zu-Mobilfunk-Satellitendiensten begünstigt wird.

- Im Orbitsegment wird erwartet, dass der erdnahe Orbit bis 2035 den größten Anteil einnehmen wird. Dies wird durch seine Fähigkeit unterstützt, latenzarme Konnektivität bereitzustellen, die für digitale Echtzeitanwendungen geeignet ist, und durch den großflächigen Einsatz von LEO-Satellitenkonstellationen verstärkt.

Wichtigste Wachstumstrends:

- Anforderungen an nationale Sicherheit, Verteidigung und Resilienz der Regierung

- staatliche Breitbandsubventionen und Finanzierung des Universaldienstes

Größte Herausforderungen:

- Komplexe regulatorische Hürden und Hürden bei der Frequenzlizenzierung

- Startkapazität und logistische Engpässe

Wichtige Akteure: Signify, Osram Licht AG, Zumtobel Group, Acuity Brands, FSL Lighting, GE Lighting, Eaton Lighting, NVC Lighting, Zhejiang Yankon Group, Panasonic Lighting, Cree Lighting, Logos Lighting, Toshiba Lighting, Sharp Electronics, Seoul Semiconductor

Global Satelliteninternet Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,4 Milliarden US-Dollar

- Marktgröße 2026: 14,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 47,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder : Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer : Indien, Brasilien, Indonesien, Vietnam, Saudi-Arabien

Last updated on : 24 December, 2025

Satelliteninternet-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Anforderungen an nationale Sicherheit, Verteidigung und Resilienz der Regierung: Verteidigungs- und Heimatschutzbehörden integrieren Satelliteninternet in eine sichere und ausfallsichere Kommunikationsarchitektur. Der US-amerikanische CSPS-Bericht vom Juni 2024 zeigt, dass der Haushaltsantrag der Space Force für das Geschäftsjahr 2025 in Höhe von 29,6 Milliarden US-Dollar durch Mittel für den Ausbau von Satellitenkonstellationen, ausfallsichere Satellitenkommunikation und die kommerzielle Integration direkt mit dem Markt zusammenhängt. Auch die NATO und ihre Verbündeten setzen verstärkt auf Satellitennetzwerke für Führung, Kontrolle, Logistik und grenzüberschreitende Koordination, insbesondere bei eingeschränkter terrestrischer Netzabdeckung. Satelliteninternet unterstützt zudem die Grenzüberwachung, die Katastrophenhilfe und die Aufrechterhaltung des Regierungsbetriebs. Die Nachfrage in diesem Segment priorisiert garantierte Kapazität, geografische Redundanz und die Einhaltung von Beschaffungsstandards im Verteidigungsbereich und bevorzugt Anbieter mit langfristiger Servicegarantie gegenüber Anbietern mit kostengünstigen Zugangsmodellen.

? Wachstum des Budgets der Weltraumstreitkräfte (2021-2025)

Jahr | Budget (Mrd. USD) |

2021 | 15.3 |

2022 | 18.0 |

2023 | 26.3 |

2024 | 28,9 |

2025 | 29,6 |

Quelle : CSPS Juni 2024

- Staatliche Breitbandsubventionen und die Finanzierung des Universaldienstes: Öffentliche Fördermittel beschleunigen die Verbreitung von Satelliteninternet maßgeblich. In den USA gab die FCC im Dezember 2024 an, dass die Entwicklung großer Satelliten bis zu 500 Millionen US-Dollar kosten kann. Dieses Budget beeinflusst direkt den Kapazitätsausbau, die Preisgestaltung und die Anbieterkonzentration im Bereich Satelliteninternet. Die Kosten entscheiden darüber, welche Unternehmen Satellitenbreitbandinfrastruktur aufbauen und betreiben können. Darüber hinaus sollen die staatlich geförderten Breitbandprogramme in Nordamerika und Europa die Konnektivität für abgelegene Standorte verbessern, wobei Satelliteninternet in Regionen mit hohen Kosten eine zentrale Rolle spielen wird. Satellitenbetreiber, die die Anforderungen an Fördermittel, Berichterstattung und Servicequalität erfüllen, haben die besten Chancen auf mehrjährige Regierungsaufträge.

- Resilienz als kritische Infrastrukturanforderung: Resilienz ist heute eine formale Anforderung an kritische Infrastrukturen, die durch Regierungsrichtlinien und Corporate Governance vorgeschrieben ist. Nach größeren Cyberangriffen und Naturkatastrophen müssen Branchen wie Finanzen, Energie und Rettungsdienste ihren Betrieb auch bei Ausfällen terrestrischer Netzwerke aufrechterhalten können. Dadurch wandelt sich die Satellitenkommunikation von einem Notfallinstrument zu einem zentralen, integrierten Bestandteil des Enterprise Risk Managements und softwaredefinierter Weitverkehrsnetzarchitekturen. Die Folge ist eine vorhersehbare, wiederkehrende Nachfrage nach Resilienz als Dienstleistung – dedizierten, hochverfügbaren Satellitenverbindungen, die die Kontinuität gewährleisten. Dieser Trend schafft einen stabilen B2B-Markt, der weniger preissensibel ist und sich auf garantierte Verfügbarkeit und nahtlose Ausfallsicherheit für essenzielle Dienste konzentriert.

Herausforderungen

- Komplexe regulatorische Hürden und Lizenzierungsfragen: Die Erlangung nationaler und internationaler Genehmigungen für die Frequenznutzung und die Orbitalpositionen ist ein mehrjähriger, komplexer Prozess. Die Beteiligten müssen sich mit Institutionen wie der ITU und nationalen Regulierungsbehörden auseinandersetzen. Amazons Projekt Kuiper benötigte Jahre, um die FCC-Lizenz zu erhalten, die unter strengen Auflagen erteilt wurde, darunter die Verpflichtung zum Start der Satellitenkonstellation. Die Nichteinhaltung der Fristen kann zum Lizenzentzug führen, wodurch ein hoher Zeitdruck entsteht.

- Engpässe bei Startkapazität und Logistik: Der Zugang zu erschwinglichen und zuverlässigen Startdiensten stellt einen erheblichen Engpass dar. Der globale Startkalender ist überfüllt, und neue Anbieter konkurrieren mit etablierten Unternehmen wie SpaceX um Startplätze. AST SpaceMobile, das eine Mobilfunk-Breitbandkonstellation aufbaut, sah sich aufgrund von Startplanungs- und Vorbereitungsproblemen mit erheblichen Verzögerungen konfrontiert. Dies verschob den Betriebszeitplan, beeinträchtigte die Erwartungen der Investoren und verdeutlicht, wie entscheidend die Startlogistik für den Erfolg ist.

Satelliteninternet-Markt: Wichtigste Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,3 % |

|

Marktgröße im Basisjahr (2025) |

12,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

47,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Satelliteninternet:

Anwendungssegmentanalyse

Im Anwendungssegment führen Kommunikation und Datenübertragung den Markt an und werden voraussichtlich bis 2035 einen Marktanteil von 65,4 % erreichen. Treiber dieses Segments ist der grundlegende Bedarf an globaler Konnektivität für Unternehmens-WANs, Regierungsnetzwerke und das rasant wachsende Internet der Dinge. Ein wichtiger Wachstumstreiber ist der Direkt-zu-Mobilfunk-Dienst, bei dem Satelliten mit Standard-Mobilgeräten verbunden werden. Die US-Regierung ist der wichtigste Impulsgeber: Behörden wie die National Telecommunications and Information Administration (NITA) stellen Milliardenbeträge bereit, um Konnektivitätslücken zu schließen. So heißt es beispielsweise in einem Bericht von Broadband USA vom Juni 2023, dass das NITA-Programm für Breitbandgerechtigkeit und -bereitstellung, das mit über 42,45 Milliarden US-Dollar finanziert wird, Satellitenlösungen explizit als praktikable Technologie zur Versorgung unterversorgter Gebiete einbezieht und damit deren anhaltende finanzielle und strategische Bedeutung sichert.

Orbitsegmentanalyse

Im Orbitsegment dominiert der niedrige Erdorbit (LEO) und wird Prognosen zufolge bis 2035 den größten Marktanteil im Satelliteninternet halten. Treiber dieses Segments ist die entscheidende Stärke der geringen Latenz, die Echtzeitanwendungen wie Videoanrufe, Online-Spiele und Cloud-Computing ermöglicht – Anwendungen, die mit herkömmlichen GEO-Satelliten nicht realisierbar sind. Das Ausmaß des Ausbaus ist enorm, und die Federal Communications Commission (FCC) verfolgt das Wachstum aktiv. Laut dem FCC-Bericht vom Dezember 2022, der im Rahmen der Aktualisierung der Genehmigungen für 2023 veröffentlicht wurde, wurden Anträge für Konstellationen von Zehntausenden neuer LEO-Satelliten genehmigt und bearbeitet. Allein SpaceX' Starlink ist für den Start von fast 12.000 Satelliten zugelassen und strebt die Genehmigung für bis zu 30.000 weitere an. Dies verdeutlicht die massive Verlagerung von Kapital und Betrieb hin zu diesem Orbit.

Bandbreitensegmentanalyse

Das Ka-Band ist das führende Frequenzband hinsichtlich Bandbreite und wird voraussichtlich den größten Marktanteil halten. Dieses Hochfrequenzband ist der Grundstein moderner Satellitensysteme mit hoher Übertragungsrate, da es sowohl für Festnetz- als auch für Mobilfunkdienste höhere Kapazitäten und Datenraten ermöglicht. Seine Nutzung ist zentral für neue LEO-Konstellationen wie Starlink und Kuiper. Die staatliche Lizenzvergabe spiegelt diesen Fokus wider. So zeigen beispielsweise die detaillierten Zuteilungstabellen der FCC, dass ein erheblicher Teil der Genehmigungen für neue Satellitensysteme im Zeitraum 2022–2024 für den Betrieb im Ka-Band vorgesehen war, da dieses die spektrale Effizienz bietet, die erforderlich ist, um die weltweit stark steigende Nachfrage nach Breitband zu decken. Ein wichtiger statistischer Indikator ist, dass die Mehrheit der neuen Satelliteninternet-Endgeräte in diesem Zeitraum installiert wird – es handelt sich um Millionen von Geräten – und für den Betrieb im Ka-Band ausgelegt sind.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Plattform |

|

Endbenutzer |

|

Bandbreite |

|

Orbit |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Satelliteninternet-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird bis 2035 voraussichtlich einen Umsatzanteil von 40,3 % erreichen. Treiber dieses Marktes sind die hohe Verbraucherakzeptanz, erhebliche staatliche Investitionen und die Präsenz führender Satellitenkonstellationsbetreiber wie SpaceX und ViaSat. Zu den wichtigsten Trends zählen der rasche Ausbau von Netzen in niedriger Erdumlaufbahn, die Breitband mit geringer Latenz ermöglichen, sowie die strategische Integration in die 5G-Infrastruktur. Ein wesentlicher Nachfragetreiber ist die massive Investition der US-Regierung in den flächendeckenden Breitbandausbau, beispielhaft verkörpert durch das BEAD-Programm, das Satelliten als entscheidende Lösung für die Versorgung ländlicher und abgelegener Gebiete ohne Internetzugang anerkennt. Darüber hinaus sorgt die strenge staatliche Beschaffung für robuste und mobile Verteidigungskommunikation für stabile und lukrative Einnahmen. In Kanada konzentrieren sich parallele nationale Initiativen auf die Anbindung der abgelegensten nördlichen und indigenen Gemeinden.

Die USA sind der dominierende Akteur auf dem nordamerikanischen Satelliteninternetmarkt. Der Trend geht von der Konvergenz öffentlicher Förderprogramme und dem kommerziellen Einsatz von LEO-Satelliten aus. Ein Bericht von Congress.gov vom November 2024 zeigt, dass der Wechsel von GEO-basiertem Breitband zu wirtschaftlich rentablen LEO-Satellitenverbindungen – ermöglicht durch sinkende Startkosten und die Miniaturisierung der Elektronik und markiert durch den Start von LEO-Breitbanddiensten – die Serviceleistung, die Wirtschaftlichkeit der Abdeckung und die adressierbare Nachfrage direkt verbessert. Dies beschleunigt die Einführung durch Regierungen und Unternehmen und treibt das Marktwachstum insgesamt an. Seit dem Start von LEO-Breitbanddiensten haben mehrere US-amerikanische Anbieter großflächige Satellitenkonstellationen mit dem Ziel nationaler und globaler Vernetzung aufgebaut. Darüber hinaus entwickelt sich die Satellitenkonnektivität durch die Integration in terrestrische 5G-Netze und Endgeräte von einer eigenständigen Backup-Lösung zu einem festen Bestandteil der nationalen Kommunikationsinfrastruktur.

Die wichtigsten Anbieter von GEO- und LEO-Satelliten in den USA

Anbieter | Downloadgeschwindigkeiten | Upload-Geschwindigkeiten | Latenz | Lebensdauer |

Amazon (LEO) | 400 Mbit/s bis 1 Gbit/s | Unbekannt | Unbekannt | 5 Jahre |

SpaceX (LEO) | 25–220 Mbit/s | 5-20 Mbit/s | 25-100+ ms | 5 Jahre |

Hughes Network Systems (GEO) | Bis zu 100 Mbit/s | 5 Mbit/s | Niedrig | 15 Jahre |

Viasat (GEO) | Bis zu 150 Mbit/s | 3 Mbit/s | 638 ms | 15 Jahre |

Quelle : Congress.gov, November 2024

In Kanada wird der Satelliteninternetmarkt durch eine geografisch orientierte öffentliche Politik und strategische Investitionen in die nationale Weltrauminfrastruktur geprägt. Zentraler Trend ist die Umsetzung des 3,225 Milliarden US-Dollar umfassenden Mandats des Universal Broadband Fund, bis 2030 alle Menschen in Kanada mit Internet zu versorgen. Satelliteninternet gilt dabei als essenzielle Lösung für den abgelegenen Norden und indigene Gemeinschaften, wie aus einem Bericht der kanadischen Regierung vom August 2025 hervorgeht. Diese öffentlichen Investitionen gehen einher mit der direkten Förderung der nationalen Telesat Lightspeed LEO-Konstellation durch den Bund. Dadurch werden eine dedizierte nationale Kapazität und Servicegarantien für Gebiete mit hohen Kosten geschaffen. Dieses Modell, bei dem öffentliches Kapital zur Risikominderung der kritischen nationalen Infrastruktur eingesetzt wird, gewährleistet die Konnektivität in strategisch wichtigen Regionen wie der Arktis. Der Markt ist ein Paradebeispiel dafür, wie Satelliteninternet als öffentliche Dienstleistung für nationalen Zusammenhalt und nationale Souveränität eingesetzt wird.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,3 % wachsen. Treiber dieses Wachstums sind die große Anzahl an Menschen ohne Mobilfunkanschluss, die weitläufige geografische Ausdehnung und die ambitionierten Digitalisierungsbestrebungen der Regierungen. Anders als in etablierten westlichen Märkten wird das Wachstum hier durch die Überbrückung der digitalen Kluft zwischen Stadt und Land sowie die Deckung des explosionsartigen Datenbedarfs der maritimen Luftfahrt und der Unternehmensbranche vorangetrieben. China und Indien konzentrieren sich auf souveräne Satellitenkonstellationen für strategische Autonomie, wobei Indien öffentlich-private Partnerschaften nutzt, um Hunderttausende von Dörfern zu vernetzen. Ein wichtiger regionaler Trend ist der Fokus auf integrierte Satelliten-terrestrische Netze, bei denen Mobilfunkbetreiber mit Satellitenanbietern zusammenarbeiten, um die Netzabdeckung zu erweitern. Japan und Südkorea, die bereits eine hohe terrestrische Netzdurchdringung aufweisen, treiben Innovationen im Bereich satellitengestütztes IoT und 5G-Backhaul voran und positionieren die Region damit sowohl als Volumenmarkt als auch als Technologiezentrum.

Chinas Satelliteninternetmarkt wird strategisch durch staatliche Initiativen zur Erlangung technologischer Souveränität und sicherer Kommunikation vorangetrieben. Zentrales Projekt ist die GuoWang-Konstellation des staatlichen Konzerns China Satellite Network mit dem Ziel, über 12.992 LEO-Satelliten zu stationieren. Diese Initiative ist ein Kernbestandteil der nationalen digitalen Infrastruktur, die eine autonome Versorgung für zivile und strategische Bedürfnisse, einschließlich abgelegener Regionen und der Neuen Seidenstraße, gewährleisten soll. Daten des IFRI vom April 2023 zeigen beispielsweise, dass die Investitionen, die explizit Satelliteninternet und integrierte Weltraum-Boden-Netzwerke umfassen, einen wichtigen Bestandteil der nationalen Planung darstellten und sich auf über 20 Milliarden US-Dollar beliefen. Diese massiven Investitionen sichern China die Marktführerschaft in der Region und konzentrieren sich auf die Entwicklung eines geschlossenen Ökosystems, die heimische Produktion und den Export integrierter Lösungen.

Der indische Markt zeichnet sich durch ein explosives Wachstum aus, das durch öffentlich-private Partnerschaften zur Überbrückung der enormen digitalen Kluft vorangetrieben wird. Die Regierungsinitiativen „Digital India“ und „Rural Broadband“ schaffen eine grundlegende Nachfrage, wobei Satelliten als Schlüsseltechnologie für die Anbindung von Dörfern positioniert sind. Ein Beispiel hierfür ist die Partnerschaft zwischen der staatlichen Raumfahrtgesellschaft NewSpace India Limited und OneWeb zur Bereitstellung von landesweiten LEO-Breitbanddiensten. Dieses Modell nutzt die Startkapazitäten der ISRO und die Agilität des Privatsektors. Ein Bericht des PIB vom Juli 2025 zeigt, dass dem Raumfahrtministerium für die Jahre 2023/24 12.543,91 Crore INR (ca. 1,5 Milliarden Euro) zugewiesen wurden, wovon ein erheblicher Teil in Satellitenkommunikations- und Navigationsprojekte floss. Diese öffentlichen Mittel, kombiniert mit privaten Investitionen, positionieren Indien als zweitgrößten und am schnellsten wachsenden nationalen Markt der Welt.

Budgetzuweisung des Raumfahrtministeriums

Jahr | Budget |

2021-2022 | 13949,09 |

2022-2023 | 13700,00 |

2023-2024 | 12543,91 |

2024–2025 | 13042,75 |

2025-2026 | 13416,20 |

Quelle : PIB Juli 2025

Einblicke in den europäischen Markt

Der europäische Satelliteninternetmarkt ist ein ausgereiftes, aber strategisch dynamisches Segment, das durch das EU-Ziel einer Gigabit-Gesellschaft bis 2030 angetrieben wird. Dieses Ziel erfordert eine flächendeckende, leistungsstarke Internetverbindung und positioniert die Satellitentechnologie als entscheidende Lösung, um die anhaltenden Versorgungslücken in ländlichen und abgelegenen Gebieten des Kontinents zu schließen, die terrestrische Netze nicht kosteneffektiv bewältigen können. Ein wichtiger Trend ist die zunehmende Integration von Satelliten in sichere staatliche Satellitenkommunikationsprogramme für Verteidigung und institutionelle Zwecke, mit signifikanten nationalen Investitionen von Ländern wie Deutschland und Frankreich. Der Markt ist zudem durch den Aufstieg paneuropäischer kommerzieller Initiativen gekennzeichnet, wie beispielsweise die Partnerschaft zwischen Eutelsat (Frankreich) und OneWeb (Großbritannien), die einen Multi-Orbit-Dienstleister zur Bereitstellung integrierter GEO- und LEO-Dienste schaffen.

Deutschland ist Marktführer und wird dabei weniger von der breiten Nachfrage nach Breitbandanschlüssen für Endverbraucher als vielmehr von der Nachfrage von Regierungen und Unternehmen nach sicheren und ausfallsicheren Kommunikationsverbindungen angetrieben. Laut einem Bericht von DECIX vom November 2025 sind bereits 58 % der deutschen Bevölkerung mit satellitenbasierten Internetdiensten vertraut, die tatsächliche Nutzung liegt jedoch bei nur etwa 5 %. Dies deutet darauf hin, dass sich der Markt noch in einer frühen Einführungsphase befindet. Die Preiselastizität der Nachfrage ist hoch: Rund 70 % der Befragten gaben an, Satelliteninternet nutzen zu wollen, wenn eine gleichbleibende Verbindungsqualität unabhängig vom Standort gewährleistet werden könnte. Dies unterstreicht die beträchtliche latente Nachfrage. Diese Diskrepanz zwischen Bekanntheitsgrad und tatsächlicher Nutzungsabsicht verdeutlicht ein klares Wachstumspotenzial, das mit der Zuverlässigkeit der Dienste, der Sicherstellung der Leistungsfähigkeit und der Integration in nationale Breitbandstrategien zusammenhängt.

Der britische Satelliteninternetmarkt ist nach dem Brexit durch die strategische Neuausrichtung auf souveräne Weltraumkapazitäten geprägt, wobei die staatliche Übernahme von OneWeb als zentrale Säule dient. Dieser Schritt ist Teil der umfassenderen nationalen Weltraumstrategie, die darauf abzielt, eine unabhängige globale Konnektivität zu sichern, die heimische Raumfahrtindustrie zu stärken und zuverlässige Dienste für Verteidigung und Regierung bereitzustellen. Großbritannien strebt zudem eine führende Rolle in den Bereichen Nachhaltigkeit und Regulierung im Weltraum an. Neben der staatlich geförderten Satellitenkonstellation gibt es bedeutende kommerzielle Aktivitäten in der Satellitenherstellung, der Bodenstationstechnologie und bei Startdiensten. Darüber hinaus investierte die britische Regierung in Initiativen zur weltraumgestützten Konnektivität und unterstrich damit das Ausmaß ihres öffentlichen Engagements. Dies positioniert Großbritannien, um durch ein einzigartiges Modell direkter staatlicher Beteiligung an einem globalen kommerziellen Betreiber einen führenden Anteil am europäischen Markt zu erobern und so souveräne Kontrolle mit wirtschaftlichen Ambitionen in Einklang zu bringen.

Wichtige Akteure auf dem Satelliteninternetmarkt:

- Starlink (SpaceX) (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Viasat (USA)

- Hughes Network Systems (EchoStar) (USA)

- Amazon (Project Kuiper) (USA)

- OneWeb (UK)

- SES (Luxemburg)

- Eutelsat-Gruppe (Frankreich)

- Telesat (Kanada)

- Inmarsat (im Besitz von Viasat) (GB)

- Thales Alenia Space (Frankreich/Italien)

- Airbus Defence and Space (Europa)

- AST SpaceMobile (USA)

- Boeing Satellite Systems (USA)

- Lockheed Martin Space (USA)

- Northrop Grumman (USA)

- Mitsubishi Electric (Japan)

- SKY Perfect JSAT (Japan)

- Hanwha Systems (Südkorea)

- ISRO / NSIL (Indien)

- MEASAT (Malaysia)

- Starlink revolutioniert den globalen Satelliteninternetmarkt mit seiner schnell aufgebauten Megakonstellation in der erdnahen Umlaufbahn. Diese Initiative überwindet geografische Grenzen, indem sie Hochgeschwindigkeits-Breitband mit geringer Latenz direkt an Verbraucher, Unternehmen und abgelegene Gemeinden weltweit liefert und damit einen beispiellosen Wettbewerb für terrestrische und traditionelle Satellitenanbieter schafft.

- ViaSat ist ein führender Akteur im Satelliteninternetmarkt und profitiert dabei von seiner starken Präsenz im Regierungssektor. Nach der Übernahme von Inmarsat integriert ViaSat strategisch seine GEO- und LEO-Ressourcen, um ein robustes globales Hybridnetzwerk anzubieten, das eine zuverlässige Konnektivität für kritische Anwendungen gewährleistet. Das Unternehmen erzielte 2024 einen Umsatz von 4,3 Milliarden US-Dollar.

- Hughes Network Systems ist ein etablierter Akteur auf dem nordamerikanischen Satelliteninternetmarkt und betreibt den größten satellitenbasierten Breitbanddienst für Privatkunden. Hughes stärkt seine strategische Position durch die Entwicklung von Jupiter 3, einem der leistungsstärksten kommerziellen GEO-Satelliten der Welt, um die Kapazität zu erweitern und die wachsende Nachfrage von Privatkunden und Unternehmen nach Internet mit hoher Bandbreite zu decken.

- Amazon ist mit seiner geplanten, mehrere Milliarden Dollar teuren LEO-Konstellation auf dem besten Weg, den Satelliteninternetmarkt grundlegend zu verändern. Die strategische Initiative des Unternehmens konzentriert sich auf die Integration von Weltraumverbindungen in die Cloud-Infrastruktur von Amazon Web Services. Ziel ist es, unterversorgten und nicht versorgten Regionen weltweit sowie Unternehmenskunden skalierbares Breitbandinternet mit geringer Latenz bereitzustellen.

- OneWeb ist ein führender Architekt im sich entwickelnden Satelliteninternetmarkt und hat seine erste LEO-Konstellation zur Bereitstellung globaler Konnektivität fertiggestellt. Die strategische Partnerschaft mit Eutelsat und die Kooperationen mit Telekommunikationsbetreibern weltweit zielen darauf ab, Backhaul- und Internetdienste für Unternehmen bereitzustellen und OneWeb als wichtigen Anbieter von Konnektivität für Großkunden und Behörden zu positionieren. Das Unternehmen erwirtschaftete im Jahr 2024 einen Nettogeldfluss von 162.936 Tsd. INR.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Satelliteninternet ist geprägt von einem harten Wettbewerb zwischen Anbietern von Satelliten im erdnahen Orbit (LEO) und etablierten geostationären Satelliten. Unternehmen wie Starlink treiben die LEO-Revolution mit aggressivem Ausbau und vertikaler Integration voran, während OneWeb und Amazon Kuiper großflächige Satellitenkonstellationen anstreben. Die traditionellen Branchenriesen wie Viasat und Eutelsat fusionieren ihre Netze und integrieren GEO- mit MEO/LEO-Netzwerken, um nahtlose globale Dienste anzubieten. Zu den wichtigsten strategischen Initiativen zählen vertikale Integration, strategische Partnerschaften, die Entwicklung hybrider Netzwerke und die Sicherung wichtiger Frequenzrechte. So kündigte beispielsweise Jio Platforms Limited (JPL) im März 2025 eine Vereinbarung mit SpaceX an, um Kunden in Indien die Breitband-Internetdienste von Starlink anzubieten. In Asien konzentrieren sich Akteure wie SKY Perfect JSAT und NSIL auf regionale Marktführerschaft und Partnerschaften mit Regierungen, wodurch ein vielschichtiger globaler Wettbewerb um Konnektivität entsteht.

Unternehmenslandschaft des Satelliteninternetmarktes:

Neueste Entwicklungen

- Im Juli 2025 gab SES bekannt, die Übernahme von Intelsat abgeschlossen zu haben. Dadurch entstand ein globaler Anbieter von Multi-Orbit-Konnektivität mit einer erweiterten Flotte von 120 Satelliten in zwei Umlaufbahnen.

- Im Juli 2025 verkündete der indische Kommunikationsminister Jyotiraditya Scindia, dass das von Elon Musk geführte Unternehmen Starlink eine Lizenz für die Einführung eines Satelliteninternetdienstes in Indien erhalten habe und dass auch ein Rahmen für die Spektrumzuweisung für eine reibungslose Einführung geschaffen worden sei.

- Im März 2025 gab Airtel eine Vereinbarung mit SpaceX bekannt, um seinen Kunden in Indien die Hochgeschwindigkeits-Internetdienste von Starlink anzubieten. Dies ist die erste Vereinbarung dieser Art in Indien und steht unter dem Vorbehalt, dass SpaceX die erforderlichen Genehmigungen für den Vertrieb von Starlink in Indien erhält.

- Report ID: 3707

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.