Marktausblick für Dachwindenergie:

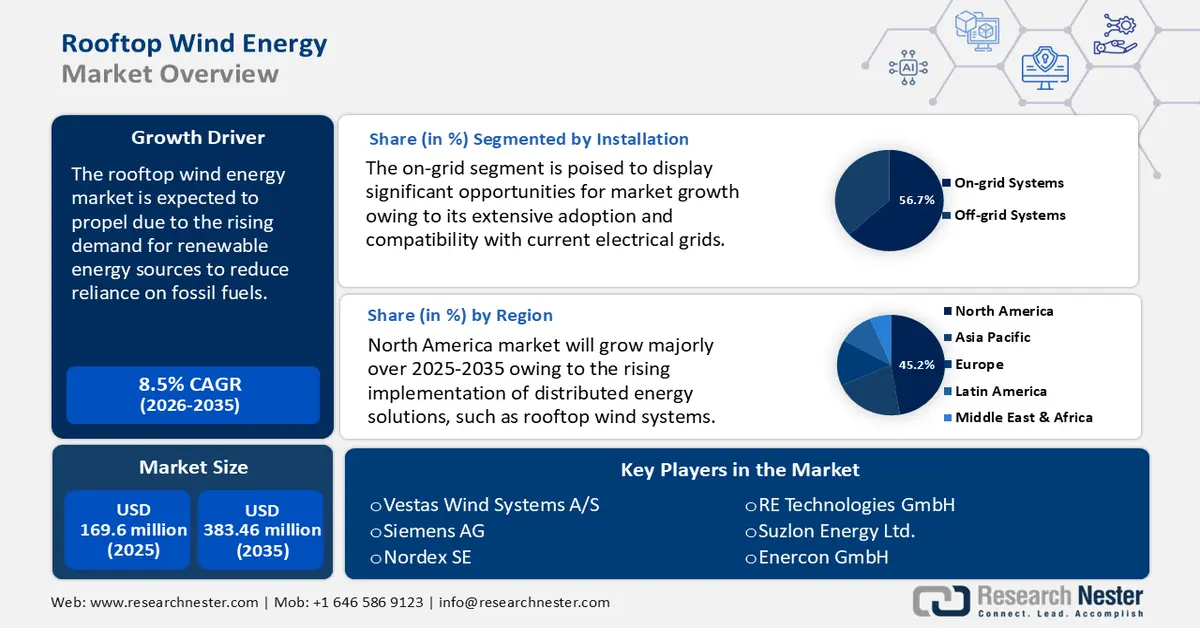

Der Markt für Dachwindenergie hatte 2025 ein Volumen von über 169,6 Millionen US-Dollar und wird voraussichtlich bis 2035 auf über 383,46 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 8,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Dachwindenergie auf 182,57 Millionen US-Dollar geschätzt.

Der globale Markt für Windenergie auf Hausdächern steht aufgrund der steigenden Nachfrage nach umweltfreundlichen Energiequellen vor einem Boom, da Verbraucher und Unternehmen aktiv ihren CO₂-Fußabdruck verringern wollen. Die Internationale Energieagentur (IEA) prognostiziert, dass der Anteil erneuerbarer Energien im Stromsektor von 30 % im Jahr 2023 auf 46 % im Jahr 2030 steigen wird. Fast das gesamte Wachstum ist auf Solar- und Windenergie zurückzuführen.

Die Nutzung sauberer und nachhaltiger Energiequellen gewinnt in einer Gesellschaft, die mit drängenden Umweltproblemen wie dem Klimawandel konfrontiert ist, zunehmend an Bedeutung. Dachwindkraftanlagen erfüllen diese Anforderungen optimal, da sie sich durch ihre erneuerbaren und umweltfreundlichen Eigenschaften auszeichnen. Die Nachfrage nach Dachwindkraftanlagen ist infolge des gestiegenen Umweltbewusstseins gestiegen und bietet Privatpersonen und Unternehmen eine praktische Möglichkeit, zum Energiewandel beizutragen.

Die IEA berichtete, dass die Windenergieerzeugung 2022 einen Rekordanstieg von 265 Terawattstunden (TWh) verzeichnete, was einem Wachstum von 14 % entspricht und letztendlich 2100 TWh überstieg. Nach der Photovoltaik (PV) erzielte die Windkraft das zweithöchste Wachstum unter den erneuerbaren Energiequellen. Mit rund 2100 TWh Erzeugung im Jahr 2022 – mehr als die kombinierte Leistung aller anderen erneuerbaren Energiequellen – bleibt die Windkraft die wichtigste erneuerbare Technologie neben der Wasserkraft. China trug 2022 rund 40 % zum Wachstum der Windenergieerzeugung bei, die USA 22 %. Nach einer längeren Phase geringer Windaktivität im Jahr 2021 erholte sich die Windenergieerzeugung in der Europäischen Union 2022 und stieg um 14 %. Um das Netto-Null-Szenario zu erreichen, das für das Jahr 2030 eine Windkrafterzeugung von rund 7.400 TWh prognostiziert, ist es unerlässlich, von 2023 bis 2030 ein durchschnittliches jährliches Wachstum von rund 17 % zu erzielen.

Darüber hinaus treibt der zunehmende Ausbau der Windenergieerzeugung den Markt für Dachwindkraftanlagen maßgeblich an, da dezentrale und erneuerbare Energielösungen für die Reduzierung von CO₂-Emissionen unerlässlich werden. Regierungen und private Organisationen investieren massiv in dezentrale Energiesysteme, darunter auch kleine Windkraftanlagen für Wohn-, Gewerbe- und Industriedächer, um die Netzstromversorgung zu ergänzen und die Energiesicherheit zu verbessern.

Schlüssel Dachwindenergie Markteinblicke Zusammenfassung:

Regionale Einblicke:

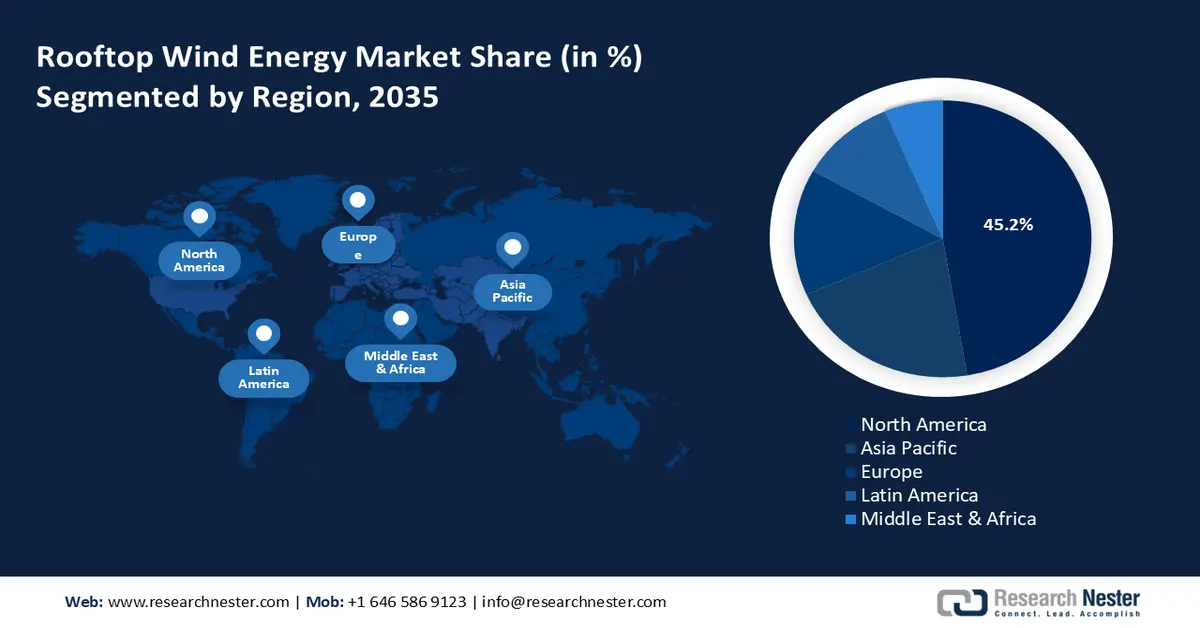

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von rund 45,2 % am Markt für Dachwindenergie erreichen, was auf starke staatliche Anreize zur Förderung der Nutzung erneuerbarer Energien zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird ein rasantes Wachstum bis 2026–2035 erwartet, da die zunehmende Urbanisierung und Industrialisierung den Bedarf an diversifizierten Energiequellen erhöht.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der netzgekoppelten Anlagen bis 2035 einen Marktanteil von rund 56,7 % im Markt für Dachwindenergie erreichen wird, was auf die Kompatibilität mit bestehenden Stromnetzen zurückzuführen ist.

- Dem Wohnsegment wird bis 2035 ein beachtlicher Marktanteil zugeschrieben, was auf seine Eignung für den Einsatz in städtischen und vorstädtischen Gebieten zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmende Integration von hybriden erneuerbaren Systemen

- Energiekosteneinsparungen trotz steigender Strompreise

Größte Herausforderungen:

- Unzuverlässige Windversorgung

- Anstieg der Materialpreise

Wichtige Akteure: Vestas Wind System A/S, Siemens AG, Nordex SE, RE Technologies GmbH, Suzlon Energy Ltd., Enercon GmbH, Goldwind Science & Technology Co., Ltd., Bergey Windpower Co., Inc., XZERES Corp., ABB Group.

Global Dachwindenergie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 169,6 Millionen USD

- Marktgröße 2026: 182,57 Millionen USD

- Prognostizierte Marktgröße: 383,46 Millionen US-Dollar bis 2035

- Wachstumsprognosen: 8,5 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Brasilien, Australien, Südkorea, Vereinigte Arabische Emirate

Last updated on : 3 December, 2025

Markt für Dachwindenergie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Integration hybrider erneuerbarer Systeme: Die Schwankungen der Stromerzeugung beider erneuerbarer Energiequellen lassen sich durch den Einsatz hybrider Energiesysteme, die Windkraft und Solaranlagen auf Dächern kombinieren, beheben. Im Vergleich zu Einzeltechnologien trägt ein hybrides Solar-Wind-System zu einer gleichmäßigeren Stromerzeugung über den Tag bei.

Tagsüber kann die Solarstromerzeugung geringe Windstärken ausgleichen und umgekehrt. Dank dieser Komplementarität sind Hybridsysteme besser für die Bewältigung schwankender Stromnachfrage gerüstet und lassen sich flexibler steuern. Laut IEA stieg der weltweite Strombedarf 2023 um 2,2 %, was weniger war als das Wachstum von 2,4 % im Jahr 2022. Während der Energiebedarf in China, Indien und vielen südostasiatischen Ländern 2023 rasant zunahm, verzeichneten die Industrieländer aufgrund eines schwachen gesamtwirtschaftlichen Umfelds und hoher Inflation, die die Industrie- und Produktionsleistung dämpften, deutliche Rückgänge.

Für Gebäude, die erneuerbare Energien selbst erzeugen möchten, bieten sie die beste Option. Durch die Einspeisung eines größeren Teils ihres Stromverbrauchs können Anlagenbetreiber von den Regelungen zur Netzeinspeisung profitieren. Hybridsysteme gelten bei Energieversorgern als zuverlässige netzunabhängige Alternative, die Netzengpässe überwindet. Darüber hinaus spricht ihre Vielseitigkeit und Skalierbarkeit ein breites Spektrum an gewerblichen und industriellen Anwendern an. Insgesamt birgt die Hybridenergie großes Potenzial, den Ausbau dezentraler erneuerbarer Energien zu beschleunigen und so den Markt für Dachwindkraftanlagen weiter zu stärken. - Energiekosteneinsparungen trotz steigender Strompreise: Die Weltbank veröffentlichte 2023 einen Bericht, der aufzeigt, dass die Energiepreise selbst bei dem prognostizierten Rückgang um 11 % im Jahr 2023 immer noch 75 % über ihrem Fünfjahresdurchschnitt liegen werden. Diese exorbitanten Preise haben gravierende Folgen für die Bevölkerung: Lebensmittel sind aufgrund gestiegener Transportkosten unerschwinglich geworden, es kommt zu Stromausfällen in Fabriken, die den Verlust lebensnotwendiger Güter zur Folge haben, und Kinder können wegen Stromausfall nicht zur Schule gehen.

Um dem entgegenzuwirken, setzen Unternehmen und Hausbesitzer zunehmend auf kleine Windkraftanlagen, um die Energieeffizienz zu steigern. Neben diesen ökologischen Vorteilen spielen Kostensenkungen jedoch eine wichtige Rolle bei der Entscheidungsfindung. Insbesondere in abgelegenen oder netzfernen Gebieten mit hohen Stromkosten oder instabiler Infrastruktur können kleine Windkraftanlagen zu spürbaren Einsparungen bei den Energiekosten führen. Dieser wirtschaftliche Vorteil, kombiniert mit staatlichen Förderprogrammen und Steuervergünstigungen, macht kleine Windkraftanlagen zu einer attraktiven Investition und beschleunigt das Wachstum des Marktes für Dachwindkraftanlagen.

Herausforderungen

- Unzuverlässige Windenergieversorgung: Dachwindkraftanlagen produzieren aufgrund von Schwankungen in Windrichtung und -geschwindigkeit unvorhersehbar Energie. Aufgrund dieser Unbeständigkeit ist es schwierig, sich vollständig auf Dachwindenergie als zuverlässige und konstante Stromversorgung zu verlassen. Windbedingte Schwankungen in der Energieproduktion können zu einer instabilen Energieversorgung führen, die die Stromerzeugung und -nutzung unterbrechen kann. Diese Unzuverlässigkeit kann Dachwindkraftanlagen in gewerblichen und industriellen Umgebungen insgesamt verteuern, da Betriebsschwierigkeiten entstehen und der Einsatz zusätzlicher Energiequellen oder Energiespeicher erforderlich wird. Auch in Wohngebieten kann die sporadische Erzeugung von Dachwindenergie die Deckung des täglichen Energiebedarfs erschweren und das Vertrauen der Bewohner in die Technologie untergraben.

- Steigende Materialpreise: Die Kosten von Windkraftprojekten werden maßgeblich von Rohstoffkosten wie Fracht, Stahl und Kupfer beeinflusst. Die Sorgen um die Lieferketten nach der COVID-19-Pandemie haben die Inputkosten erhöht, die durch Gesetze zur Förderung erneuerbarer Energien noch verschärft wurden. Die Kosten sind trotz einer Abschwächung der Lieferketten- und Kosteninflation im Jahr 2023 immer noch deutlich höher als vor COVID-19.

Marktgröße und Prognose für Dachwindenergie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,5 % |

|

Marktgröße im Basisjahr (2025) |

169,6 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

383,46 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Dachwindenergie:

Installationssegmentanalyse

Das Segment der netzgekoppelten Windkraftanlagen wird bis Ende 2035 voraussichtlich einen Marktanteil von rund 56,7 % im Bereich der Dachwindkraft erreichen. Dieses Wachstum ist auf die breite Akzeptanz und Kompatibilität mit bestehenden Stromnetzen zurückzuführen. Durch die reibungslose Rückführung überschüssiger Energie ins Netz ermöglichen diese Technologien den Verbrauchern, Gutschriften oder Fördergelder zu erhalten. Netzgekoppelte Systeme sind aufgrund ihrer Zuverlässigkeit und Wirtschaftlichkeit die bevorzugte Option für Städte mit etablierter Netzinfrastruktur. Zudem werden netzgekoppelte Installationen häufig durch staatliche Förderprogramme und Investitionen von Organisationen in die Netzinfrastruktur unterstützt, was ihre Beliebtheit weiter steigert.

Die Internationale Agentur für Erneuerbare Energien (IRENA) gab bekannt, dass die führenden Energieversorgungsunternehmen angekündigt haben, in den kommenden Jahren weltweit jährlich rund 116 Milliarden US-Dollar in saubere Stromerzeugung und die Infrastruktur der Stromnetze zu investieren. Da die Welt sich der Hälfte eines entscheidenden Jahrzehnts der Dekarbonisierung nähert, verstärken die Partner der Utilities for Net Zero Alliance (UNEZA), die auf der COP28 gegründet wurde und von der IRENA und den hochrangigen UN-Klimaschutzbeauftragten geleitet wird, ihre Bemühungen, die Elektrifizierung und die Transformation der Stromsysteme zu beschleunigen. Schließlich spielen netzgekoppelte Systeme eine dominierende Rolle in der Branche, da sie die einfache Aufrechterhaltung der Netzanbindung bei gleichzeitiger Erzeugung nachhaltiger Energie ermöglichen.

Endverwendungssegmentanalyse

Der Markt für Dachwindenergie im Wohnbereich wird bis 2035 voraussichtlich einen bedeutenden Marktanteil erreichen. Da sich Dachwindenergie sowohl für städtische als auch für vorstädtische Gebiete eignet, verzeichnet dieser Bereich ein enormes Wachstum. Viele Hausbesitzer können Dachwindkraftanlagen installieren, da diese wenig Platz benötigen und auf bestehenden Gebäuden montiert werden können.

Die zunehmende Nutzung erneuerbarer Energien wurde durch das wachsende Interesse umweltbewusster Hausbesitzer sowie durch staatliche Subventionen und Netzeinspeisungsprogramme weiter gefördert. Auch das Ziel der Kosteneinsparung und Energieunabhängigkeit treibt die Installationen in Privathaushalten an und trägt so zum signifikanten Marktwachstum dieses Segments bei.

Unsere detaillierte Analyse des globalen Marktes für Dachwindenergie umfasst die folgenden Segmente:

Technologie |

|

Kapazität |

|

Installation |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Dachwindenergie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Dachwindenergie wird bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 45,2 % erreichen. Nordamerika hält einen bedeutenden Anteil am Markt für Dachwindenergie, was auf verschiedene Faktoren zurückzuführen ist. Die Region profitiert von erheblicher staatlicher Unterstützung durch Anreize und Richtlinien zur Förderung erneuerbarer Energien. Der gestiegene Energiebedarf, insbesondere in Ballungszentren, hat die Implementierung dezentraler Energielösungen wie Dachwindkraftanlagen vorangetrieben. Darüber hinaus haben technologische Fortschritte, eine robuste Infrastruktur für erneuerbare Energien und ein zunehmendes Engagement für Nachhaltigkeit das Wachstum des Marktes für Dachwindenergie weiter beschleunigt. Ein gut etablierter Bausektor und ein günstiges regulatorisches Umfeld haben die Installation von Dachwindkraftanlagen ebenfalls erleichtert und Nordamerika zu einem wichtigen Akteur auf diesem Markt gemacht.

In den USA suchen Unternehmen und Hausbesitzer nach dezentralen Energiequellen, um ihre Abhängigkeit vom Stromnetz zu verringern, insbesondere in Gebieten mit häufigen Stromausfällen. Fortschritte in der Technologie von Kleinwindkraftanlagen haben diese effizienter, leiser und besser für städtische und vorstädtische Gebiete geeignet gemacht. Laut dem US-Energieministerium stiegen im Vergleich zu den Vorjahren die Kapazität, die Anzahl der installierten Anlagen und die Investitionen in Kleinwindkraftanlagen in den USA im Jahr 2023. Die Installation von 1.994 Kleinwindkraftanlagen im Jahr 2023 kostete 15,2 Millionen US-Dollar. In den beiden Jahren zuvor wurden 2022 1.745 Anlagen mit Investitionen in Höhe von 14,6 Millionen US-Dollar und 2021 1.742 Anlagen mit Investitionen in Höhe von 9,2 Millionen US-Dollar installiert.

Investitionen in den dezentralen Windenergiesektor treiben das Wachstum des Marktes für Dachwindkraftanlagen voran, indem sie die Weiterentwicklung von Kleinwindkraftanlagen fördern, die Effizienz steigern und die Kosten senken. Dank Investitionen von über 303 Millionen US-Dollar in bisher wenig genutzte Technologien und technische Unterstützung durch das Rural Energy for America Program (REAP) des US-Landwirtschaftsministeriums (USDA) bietet sich dem dezentralen Windenergiesektor zudem die Chance, sich zu entwickeln und zu florieren. Um Landwirten zu helfen, durch REAP-geförderte dezentrale Windkraftprojekte ihre Ausgaben zu reduzieren und ihr Einkommen zu steigern, kündigten das US-Energieministerium (DOE) und das US-Landwirtschaftsministerium (USDA) 2024 die Initiative „Rural and Agricultural Income and Savings from Renewable Energy“ (RAISE) an.

In Kanada , wo viele abgelegene und netzferne Gemeinden auf teuren Diesel angewiesen sind, bietet Windenergie auf Hausdächern eine kostengünstige und umweltfreundliche Alternative. Auch in Städten wird der Einsatz von Windenergie auf Hausdächern erforscht, um Solarenergie zu ergänzen und die Energieversorgungssicherheit zu erhöhen. Staatliche Investitionen, Programme zur Netzeinspeisung und das Engagement von Unternehmen für Nachhaltigkeit fördern die Verbreitung dieser Technologie zusätzlich. Im September 2023 kündigte der kanadische Minister für Energie und natürliche Ressourcen neben der Bereitstellung sauberer und bezahlbarer Energie für Gemeinden auch Bundesmittel in Höhe von über 175 Millionen US-Dollar für zwölf nachhaltige Energieprojekte in Alberta an. Diese Projekte sollen das lokale Wirtschaftswachstum unterstützen und Tausende von Arbeitsplätzen schaffen.

Einblicke in den APAC-Markt

Der Markt für Dachwindenergie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Die rasante Urbanisierung und Industrialisierung in der Region haben den Energiebedarf erhöht und damit die Nutzung verschiedener Energiequellen, wie beispielsweise Dachwindenergie, verstärkt in den Fokus gerückt. Staatliche Förderprogramme in Ländern wie China, Indien und Japan haben die Nutzung erneuerbarer Energien unterstützt und so zur Expansion des Marktes für Dachwindenergie beigetragen. Dachwindenergie ist aufgrund der günstigen Windverhältnisse in der Region, insbesondere entlang der Küste, eine praktikable Option. Darüber hinaus treibt das wachsende Bewusstsein für ökologische Nachhaltigkeit und die Notwendigkeit, Treibhausgasemissionen zu reduzieren, die Nutzung von Dachwindlösungen weiter voran und festigt die bedeutende Marktposition des asiatisch-pazifischen Raums in diesem Bereich.

Chinas Wachstum ist auf die Bemühungen des Landes um saubere Energie, den steigenden Stromverbrauch in den Städten und den Bedarf an dezentralen Energielösungen zurückzuführen. Mit 159 GW Windkraft und 180 GW Solarkraftwerken im Kraftwerksmaßstab, die sich derzeit im Bau befinden, festigt China seine Position als weltweit führendes Land in der Entwicklung erneuerbarer Energien. Der Global Energy Monitor hob hervor, dass die Daten des China Electricity Council die Gesamtkapazität, einschließlich dezentraler Solaranlagen, zwar auf 1.120 GW schätzten, Chinas Kapazität an Solar- und Windkraftwerken im Kraftwerksmaßstab jedoch bis zum ersten Quartal 2024 bereits 758 GW erreicht hatte. Aktuell decken Wind- und Solarenergie 37 % der gesamten Stromerzeugungskapazität des Landes ab, ein Anstieg um 8 % gegenüber 2022. Es wird erwartet, dass sie bis 2024 die Kohlekraft, die derzeit 39 % der Gesamtkapazität ausmacht, überholen werden.

Darüber hinaus fördert die indische Regierung die Nutzung von Dachwindenergie durch verschiedene Anreize, darunter erzeugungsbasierte Anreize (GBI), Kapital- und Zinszuschüsse, Finanzierungslücken, zinsgünstige Finanzierungen und steuerliche Vergünstigungen. Das Ministerium für neue und erneuerbare Energien gab bekannt, dass die Regierung über das Nationale Institut für Windenergie (NIWE) landesweit mehr als 900 Windmessstationen installiert und Windpotenzialkarten für Höhenlagen von 50, 80, 100, 120 und 150 Metern veröffentlicht hat. Die jüngste Bewertung weist ein Bruttowindkraftpotenzial von 695,50 GW in 120 Metern und 1163,9 GW in 150 Metern Höhe über dem Boden aus.

Aufgrund der vielen Hochhäuser in dicht besiedelten Ballungsräumen bieten Dachwindkraftanlagen das Potenzial, Energie flächensparend und extern zu erzeugen. Indem sie es allen Verbrauchergruppen ermöglichen, Strom zu produzieren, fördern Dachwindkraftanlagen zudem die Energie-Selbstversorgung und verringern die Abhängigkeit von konventionellen Energiequellen.

Akteure auf dem Markt für Dachwindenergie:

- Vestas Wind Systems A/S

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG

- Nordex SE

- RE Technologies GmbH

- Suzlon Energy Ltd.

- Enercon GmbH

- Goldwind Science & Technology Co., Ltd.

- Bergey Windpower Co., Inc.

- XZERES Corp.

- ABB-Gruppe

Der Markt für Dachwindenergie ist durch den starken Wettbewerb und die sich ständig verändernde Marktdynamik aufgrund der Präsenz zahlreicher großer und kleiner Unternehmen geprägt. Alle Akteure, ob große internationale Konzerne oder regionale Anbieter, streben danach, ihre Wettbewerbsfähigkeit zu stärken. Der Markt für Dachwindenergie wird hinsichtlich des Marktanteils von multinationalen Konzernen und großen Organisationen dominiert. Kleine Unternehmen hingegen erweitern kontinuierlich ihr Angebot, um den Bedürfnissen spezifischer Märkte im Bereich Dachwindenergie gerecht zu werden oder spezialisierte Dienstleistungen anzubieten. Diese Marktteilnehmer konzentrieren sich auf die Umsetzung wettbewerbsfähiger Strategien, wie beispielsweise die Entwicklung innovativer Methoden zur Bildung von Partnerschaften und strategischen Allianzen, um ihr Portfolio und ihre globale Reichweite zu erweitern, Investitionen in neue Funktionen und die Nutzung neuester Technologien zur Verbesserung ihres Angebots.

Neueste Entwicklungen

- Im September 2024 präsentierte RE Technologies | Senvion India seine bahnbrechende Windkraftanlage 4.2M160, die einen bedeutenden technologischen Fortschritt bei der Nutzung des Windenergiepotenzials darstellt. Die 4.2M160 wurde von den Forschungs- und Entwicklungsteams in Indien und Deutschland entwickelt und wird lokal gefertigt. Sie ist darauf ausgelegt, die Energieausbeute durch fortschrittliche Steuerungstechnologien und adaptive Systeme zu maximieren, die sich an Umweltveränderungen anpassen, um optimale Leistung zu gewährleisten.

- Die Übernahme von Acciona Windpower durch Nordex im Jahr 2022 für die beträchtliche Summe von 5,58 Milliarden US-Dollar veränderte den Windenergiesektor grundlegend. Dieser strategische Schritt führte zur Entstehung des weltweit größten Windkraftanlagenherstellers und markierte einen bedeutenden Meilenstein in der Entwicklung der Branche.

- Report ID: 7253

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.