Marktausblick für Power-to-Gas:

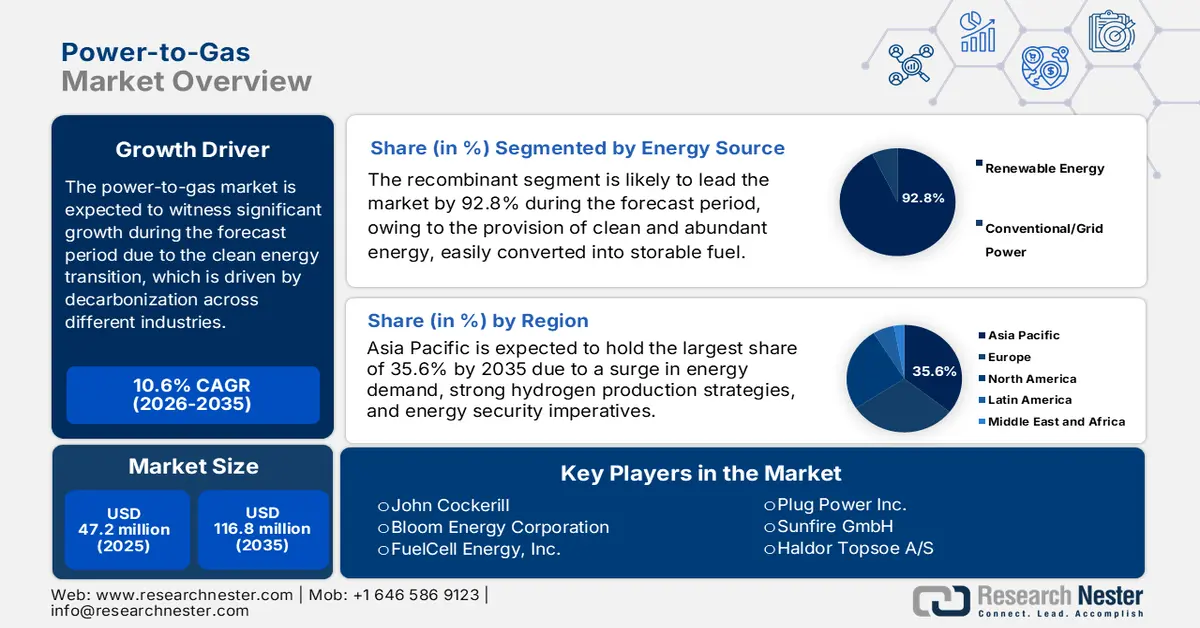

Der Markt für Power-to-Gas hatte 2025 ein Volumen von über 47,2 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 116,8 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Power-to-Gas auf 52,2 Millionen US-Dollar geschätzt.

Der internationale Markt für Power-to-Gas wandelt sich schrittweise von einer Nischentechnologie zu einer zentralen Säule der Energiewende. Treiber dieser Entwicklung ist die Notwendigkeit, schwer zu dekarbonisierende Wirtschaftszweige zu dekarbonisieren. Diese Entwicklung ist durch einen strategischen Wandel von Pilotprojekten hin zu kommerziellen und integrierten Projekten gekennzeichnet. Laut einem Datenbericht der Internationalen Energieagentur (IEA) aus dem Jahr 2024 ist die Gasnachfrage um 2,7 % gestiegen und wird bis 2024 voraussichtlich 115 Milliarden Kubikmeter erreichen. Dies entspricht einem Anstieg von 2 % zwischen 2010 und 2019 sowie von 1 % zwischen 2019 und 2023. Darüber hinaus entfallen fast 40 % des zusätzlichen Gasbedarfs im selben Zeitraum auf Entwicklungs- und Schwellenländer, insbesondere in Asien. Mit steigender Erdgasnachfrage ergeben sich daher enorme Wachstumschancen für den globalen Markt.

Jährliche Veränderungen der regionalen Erdgasnachfrage (2000 bis 2024)

Regionen | 2000-2010 (EJ) | 2010–2019 (EJ) | 2019–2023 (EJ) | 2024 (EJ) |

Europäische Union | 0,23 | -0,13 | -0,65 | 0,02 |

UNS | 0,03 | 0,87 | 0,38 | 0,62 |

Russland | 0,28 | - | 0,51 | 0,80 |

Naher Osten | 0,67 | 0,60 | 0,47 | 0,45 |

China | 0,29 | 0,74 | 0,78 | 0,99 |

Andere Entwicklungsländer Asiens | 0,46 | 0,18 | 0,06 | 0,50 |

Rest der Welt | 0,84 | 0,44 | 0,03 | 0,50 |

Quelle: IEA-Organisation

Darüber hinaus treiben die Entwicklung von Gigascale-Projekten, die Optimierung und Diversifizierung von Technologien, die vertikale Integration der Wertschöpfungskette sowie Modularisierung und Standardisierung das Marktwachstum weltweit voran. Im Hinblick auf die technologische Diversifizierung hat die Festoxid-Elektrolysezellen-Technologie (SOEC) laut dem Artikel „Energy Conversion and Management: X“ vom Oktober 2025 Stromdichten von über 2,87 A/cm² und Leistungen von 1,68 W/cm² bei 650 °C erreicht und gewährleistet einen stabilen Elektrolysebetrieb bei 1,42 V mit einem Wirkungsgrad von nahezu 1005 %. SOECs auf Basis von Hochenergie-Solarzellen (HCD) weisen zudem signifikante Wasserstoffproduktionsraten von 0,076 g/s mit Exergiewirkungsgraden von nahezu 78,2 % bzw. 77,6 % auf und fördern so die internationale Marktexpansion.

Schlüssel Power-to-Gas Markteinblicke Zusammenfassung:

Regionale Einblicke:

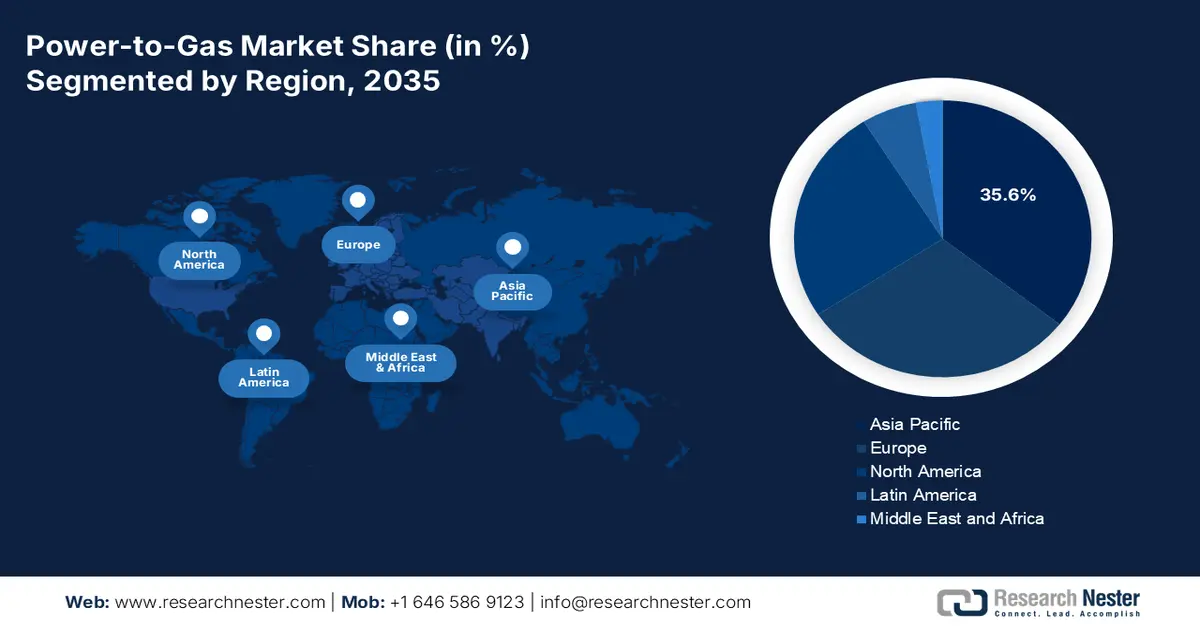

- Bis 2035 wird der asiatisch-pazifische Markt im Bereich Power-to-Gas voraussichtlich einen Anteil von 35,6 % erreichen, unterstützt durch steigende Energienachfrage, robuste Wasserstoffstrategien und expandierende Initiativen zur Integration erneuerbarer Energien in das Power-to-Gas-Geschäft.

- Bis 2035 wird Nordamerika voraussichtlich die am schnellsten wachsende Region sein, beschleunigt durch einen raschen Übergang von Pilotanlagen zu kommerziellen PtG-Einsätzen und einen verstärkten Fokus auf grünen Wasserstoff zur Dekarbonisierung der Industrie.

Segmenteinblicke:

- Bis 2035 wird der Anteil der erneuerbaren Energien (Solar/Wind) am Power-to-Gas-Markt voraussichtlich 92,8 % erreichen. Dies ist auf die Fähigkeit zurückzuführen, reichlich saubere Energie bereitzustellen, die sich leicht in einen transportierbaren und speicherbaren Brennstoff umwandeln lässt und somit geeignet ist, das Problem der intermittierenden Verfügbarkeit erneuerbarer Energien zu lösen.

- Bis 2035 dürfte das Teilsegment Elektrolyse den zweithöchsten Marktanteil erreichen, was durch die Möglichkeit der Nutzung erneuerbaren Stroms zur Spaltung von Wasser in Sauerstoff und Wasserstoff sowie zur einfachen Herstellung von Energiespeichern und sauberen Kraftstofflösungen begünstigt wird.

Wichtigste Wachstumstrends:

- Starke nationale Wasserstoffstrategien

- Industrieller Dekarbonisierungsdruck

Größte Herausforderungen:

- Unterentwickelte Downstream- und Midstream-Infrastruktur

- Genehmigungskomplexität und regulatorische Unsicherheit

Wichtige Akteure: Siemens Energy AG (Deutschland), ITM Power PLC (Vereinigtes Königreich), Nel ASA (Norwegen), McPhy Energy SA (Frankreich), ThyssenKrupp AG (Deutschland), Linde PLC (Vereinigtes Königreich), Air Liquide SA (Frankreich), Mitsubishi Power, Ltd. (Japan), Toshiba Energy Systems & Solutions Corporation (Japan), John Cockerill (Belgien), Bloom Energy Corporation (USA), FuelCell Energy, Inc. (USA), Plug Power Inc. (USA), Sunfire GmbH (Deutschland), Haldor Topsoe A/S (Dänemark), Hitachi Zosen Corporation (Japan), ENGIE SA (Frankreich), Hydrogenics Corporation (Kanada), MAN Energy Solutions SE (Deutschland), Green Hydrogen Systems A/S (Dänemark)

Global Power-to-Gas Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 47,2 Millionen USD

- Marktgröße 2026: 52,2 Millionen USD

- Prognostizierte Marktgröße: 116,8 Millionen US-Dollar bis 2035

- Wachstumsprognose: 10,6 % CAGR (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Deutschland, USA, China, Japan, Südkorea

- Schwellenländer: Indien, Australien, Vereinigtes Königreich, Niederlande, Kanada

Last updated on : 3 December, 2025

Power-to-Gas-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Starke nationale Wasserstoffstrategien: Politische Maßnahmen wie der europäische REPowerEU-Plan, Japans Green Growth Strategy und der US-Inflationsreduktionsgesetz (IRA) haben weltweit eine beispiellose Nachfrage nach Power-to-Gas-Anlagen geschaffen. Diese Nachfrage berücksichtigt verbindliche Verbrauchsziele, direkte Subventionen und Steuervergünstigungen für die Produktion von sauberem Wasserstoff. Laut einem Artikel der US-Regierung vom August 2022 hat das IRA in den USA eine Mindeststeuer von 15 % des durchschnittlichen bereinigten Jahresabschlusses eingeführt, die innerhalb von drei Jahren die Marke von einer Milliarde US-Dollar überschritten hat. Zusätzlich wurde eine nicht abzugsfähige Verbrauchssteuer von 1 % auf den Gesamtwert der zurückgekauften Aktien erhoben, was das Marktwachstum positiv beeinflusst.

- Industrieller Dekarbonisierungsdruck: Die angestrebte Dekarbonisierung von Branchen wie Raffinerien, Stahlwerken und Ammoniakproduktion ist die Hauptquelle für sichere Abnahme und stabile Nachfrage und schafft damit optimistische Aussichten für den Power-to-Gas-Markt. Dies sorgt auch für die notwendige Planungssicherheit, die für Investitionsentscheidungen im Bereich großtechnischer Power-to-Gas-Anlagen unerlässlich ist. Laut einem Artikel des US-Energieministeriums aus dem Jahr 2025 ist die Industrie, vorwiegend durch die Produktion, für schätzungsweise 30 % der primärenergiebedingten Kohlendioxidemissionen (CO₂) in den USA verantwortlich. Darüber hinaus wird der internationale Markt für Dekarbonisierungs- und saubere Energietechnologien bis Ende 2030 voraussichtlich ein Volumen von fast 23 Billionen US-Dollar erreichen, was die Marktentwicklung rasant beschleunigt.

- Energiesicherheitsgebote: Die angespannte Energieversorgung und geopolitische Instabilität haben den Fokus auf saubere Energie und heimische Quellen deutlich verstärkt. Dadurch hat sich PtG als strategische Technologie zur Verringerung der Abhängigkeit von importiertem Erdgas etabliert. Wie ein Artikel der IRENA-Organisation aus dem Jahr 2025 zeigt, muss die internationale Gesamtkapazität zur Erzeugung erneuerbarer Energien bis Ende 2030 verdreifacht und im Rahmen des IRENA-Ziels von 1,5 Grad Celsius erfolgreich 11.000 GW erreicht werden. Windkraft und Photovoltaik (PV) tragen dabei mit fast 90 % maßgeblich zum Zubau erneuerbarer Energien bei. Darüber hinaus müssen die jährlichen Investitionen in die Erzeugung erneuerbarer Energien bis zum selben Jahr 1,3 Billionen US-Dollar erreichen (gegenüber 486 Milliarden US-Dollar im Jahr 2022), um einen positiven Einfluss auf den Markt zu erzielen.

Herausforderungen

- Unterentwickelte Downstream- und Midstream-Infrastruktur: Dies stellt ein erhebliches Hindernis für den Power-to-Gas-Markt dar, da es weiterhin an einer standardisierten Infrastruktur für die Wasserstoffspeicherung und den -transport mangelt. Zwar lassen sich Erdgasleitungen effizient umnutzen, dies erfordert jedoch entsprechende Investitionen zur Behebung von Problemen und zur Materialverbesserung, beispielsweise zur Vermeidung von Wasserstoffversprödung. Neue, dedizierte Wasserstoffpipelinenetze, wie etwa die europäische Vision des Hydrogen Backbone, werden erst in Jahrzehnten vollständig realisiert sein. Aufgrund des Mangels an Midstream-Infrastruktur sind PtG-Projekte daher häufig auf ein Punkt-zu-Punkt-Modell beschränkt, bei dem Produktion und Abnahme direkt nebeneinander erfolgen müssen. Dies schränkt die Skalierbarkeit und Flexibilität des Marktes erheblich ein und führt somit zu einem Wachstums- und Expansionshemmnis.

- Genehmigungskomplexität und regulatorische Unsicherheit: Der Markt operiert in einem fragmentierten und oft noch nicht ausgereiften regulatorischen Umfeld, was zu Unsicherheiten führt und Investitionsentscheidungen (FIDs) tendenziell verzögert. Hinzu kommen Herausforderungen wie das Fehlen einer allgemein anerkannten und rechtsverbindlichen Definition für erneuerbaren oder grünen Wasserstoff, insbesondere im Hinblick auf die zeitliche Korrelation. Darüber hinaus gilt die Genehmigung von Pipeline-Infrastruktur, zugehöriger erneuerbarer Energieerzeugung und großtechnischen Elektrolyseanlagen als ein langwieriger, länderübergreifender Prozess, der zeitaufwändig ist und mit Projektrisiken und erheblichen Nebenkosten verbunden ist. Des Weiteren werden Langzeitspeicher und Netzausgleichsspeicher in der aktuellen Energiemarktstruktur verschiedener Regionen nicht ausreichend berücksichtigt, was das Marktwachstum hemmt.

Marktgröße und Prognose für Power-to-Gas:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,6 % |

|

Marktgröße im Basisjahr (2025) |

47,2 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

116,8 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Power-to-Gas:

Segmentanalyse der Energiequellen

Der Bereich der erneuerbaren Energien (Solar/Wind), der einen Teil der Energiequellen darstellt, wird voraussichtlich bis Ende 2035 mit 92,8 % den größten Anteil ausmachen. Die Bedeutung dieses Segments wird maßgeblich durch seine Fähigkeit begünstigt, reichlich saubere Energie bereitzustellen, die sich leicht in transportierbare und speicherbare Brennstoffe umwandeln lässt und somit das Problem der intermittierenden Verfügbarkeit erneuerbarer Energien löst. Laut einem Bericht des indischen Erdölinformationsbüros (PIB) vom August 2025 hat Indien erfolgreich 108.494 GWh Solarstrom erzeugt und damit Japans 96.459 GWh übertroffen. Indien ist damit zum drittgrößten Solarenergieproduzenten der Welt aufgestiegen. Darüber hinaus hat sich die Produktionskapazität für Solarmodule in Indien zwischen 2024 und 2025 von 38 GW auf 74 GW erhöht, was auf positive Zukunftsaussichten für das gesamte Segment hindeutet.

Technologiesegmentanalyse

Das Teilsegment Elektrolyse, ein Teilbereich der Technologie, wird voraussichtlich im Prognosezeitraum den zweitgrößten Marktanteil im Power-to-Gas-Markt halten. Das Wachstum dieses Teilsegments wird maßgeblich durch die Nutzung erneuerbaren Stroms zur Wasserspaltung in Sauerstoff und Wasserstoff sowie zur Herstellung von Energiespeichern und sauberen Kraftstofflösungen getrieben. Dieses Verfahren hat grünen Wasserstoff hervorgebracht, der eine wesentliche Komponente für die Dekarbonisierung von Branchen darstellt, die sich nur schwer elektrifizieren lassen. Laut dem International Journal of Hydrogen Energy vom April 2024 erreichte die jährliche Wasserstoffproduktion weltweit 94 Millionen Tonnen, zuzüglich 10 Millionen Tonnen für andere Technologien. Darüber hinaus stammen 99 % der internationalen Wasserstoffproduktion aus fossilen Brennstoffen, unter anderem durch Naphtha-Reformierung, Kohlevergasung und Dampfreformierung von Methan. Die Dampfreformierung von Methan gilt als CO₂-basiertes Verfahren und emittiert voraussichtlich etwa 14 kg CO₂e/kg Wasserstoff, was sie für die Entwicklung dieses Segments besonders geeignet macht.

Analyse des Gasausstoßsegments

Es wird prognostiziert, dass grünes Wasserstoffsegment bis zum Ende des Prognosezeitraums den drittgrößten Anteil am Power-to-Gas-Markt einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich dadurch befeuert, dass es der einzige Weg ist, der in der Regel kohlenstofffreien Wasserstoff liefert und sich optimal mit den globalen Netto-Null-Vorgaben vereinbaren lässt. Darüber hinaus unterliegt dieses Segment derzeit strengen Richtlinien und regulatorischen Strategien, wie beispielsweise der europäischen Erneuerbare-Energien-Richtlinie (RED III) und der US-amerikanischen Steuergutschrift IRA 45V. Diese Richtlinien haben eine rechtliche Verpflichtung geschaffen, da Wasserstoff strenge Emissionsgrenzwerte erfüllen muss, die als „sauber“ gelten – ein Standard, den nur grüner Wasserstoff zuverlässig erfüllen kann. Diese spezifische, durch politische Vorgaben bedingte Nachfrage konzentriert sich zudem stark auf Branchen wie die Produktion von grünem Stahl und grünem Ammoniak für Düngemittel.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Energiequelle |

|

Technologie |

|

Ausstoßgas |

|

Kapazität |

|

Verfahren |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Power-to-Gas-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird voraussichtlich bis Ende 2035 mit 35,6 % den größten Anteil am Weltwassermarkt erreichen. Dieses Marktwachstum ist maßgeblich auf den steigenden Energiebedarf, ambitionierte nationale Wasserstoffstrategien und die Notwendigkeit der Energiesicherheit zurückzuführen. Die Region umfasst etablierte Volkswirtschaften wie Südkorea und Japan, die sich beide auf Wasserstoffimporte und -exporte konzentrieren, um ihre Dekarbonisierung effektiv voranzutreiben. Auch rohstoffbasierte Länder wie Australien streben danach, sich als führender Exporteur von grünem Wasserstoff zu etablieren. Darüber hinaus trägt die Integration von Power-to-Gas (PtG) in große Projekte für erneuerbare Energien, insbesondere Windkraft in Australien und Solarenergie in Indien, ebenfalls zum regionalen Marktwachstum bei. Laut einem Artikel von ARENA aus dem Oktober 2023 investierte die australische Regierung 2 Milliarden US-Dollar in das jüngste Hydrogen Headstart Program, um erfolgreich groß angelegte Wasserstoffprojekte zu finanzieren.

Wasserstoffexport und -import in Asien 2023

Länder | Export (USD) | Import (USD) |

China | 1,9 Milliarden | 2,1 Milliarden |

Malaysia | 748 Millionen | 394 Millionen |

Japan | 443 Millionen | 1,4 Milliarden |

Singapur | 93,9 Millionen | 261 Millionen |

Südkorea | 92,8 Millionen | 605 Millionen |

Thailand | 20,7 Millionen | 139 Millionen |

Indien | 16 Millionen | 486 Millionen |

Vietnam | 277 Millionen | 1,1 Milliarden |

Quelle: OEC

Chinas Markt für Power-to-Gas wächst signifikant. Dies ist auf die nationale Strategie zurückzuführen, die durch effektive staatliche Investitionen, den enormen Inlandsbedarf an Wasserstoff in der Chemie- und Raffinerieindustrie sowie die beispiellose Produktionskapazität Chinas umgesetzt wird. Darüber hinaus haben das Ministerium für Industrie und Informationstechnologie (MIIT) und die Nationale Entwicklungs- und Reformkommission (NDRC) grünem Wasserstoff Priorität eingeräumt, was zu einem raschen Ausbau von Elektrolyseurprojekten im Gigawattbereich geführt hat. Laut einem Artikel der CSIS Organization vom Februar 2022 gilt China mit 25 Millionen Tonnen als größter Wasserstoffproduzent. Der Großteil davon wird aus fossilen Brennstoffen gewonnen: 60 % aus Kohle und 25 % aus Erdgas, was sich positiv auf den Gesamtmarkt auswirkt.

Der indische Markt wächst aufgrund des dringenden Bedarfs an Energiesubstitution, einer proaktiven Regierungsstrategie und des großen Potenzials an kostengünstigen erneuerbaren Energien. Laut einem im Juli 2024 vom PIB veröffentlichten Regierungsbericht verabschiedete das indische Kabinett im Januar 2023 die Nationale Mission für Grünen Wasserstoff mit einem Budget von 19.744 Crore INR. Ziel der Mission ist es, Indien zu einem internationalen Zentrum für die Produktion, den Export und die Nutzung von Grünem Wasserstoff und seinen Derivaten zu entwickeln und bis Ende 2030 eine Produktion von 5 Millionen Tonnen pro Jahr anzustreben. Die Mission verfügte 2024 über ein Budget von 600 Crore INR. Die geplante Produktionskapazität für Grünen Wasserstoff soll deutlich ausgebaut werden und voraussichtlich über 8 Lakh Crore INR generieren, was maßgeblich zur Marktentwicklung beiträgt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region erweisen. Die Marktentwicklung in der Region wird maßgeblich durch den raschen Übergang von Pilotprojekten zu kommerziellen und integrierten Anwendungen angetrieben, insbesondere mit Fokus auf die Speicherung erneuerbarer Energien und die Produktion von grünem Wasserstoff zur Dekarbonisierung der Industrie. Laut einem Artikel des Green House Innovation Center aus dem Jahr 2023 gelten die USA nach China als zweitgrößter Wasserstoffverbraucher und -produzent und decken 13 % des internationalen Bedarfs. Darüber hinaus konzentriert sich das Land auf die Umsetzung von Klimaschutzzielen, die eine Reduzierung der Treibhausgasemissionen um 50 % bis 2030 und eine vollständig CO₂-freie Stromerzeugung bis 2035 vorsehen. Dies wirkt sich positiv auf den Gesamtmarkt in der Region aus.

Der US-amerikanische Markt für Power-to-Gas gewinnt zunehmend an Bedeutung. Gründe hierfür sind der Inflation Reduction Act (IRA) als wichtigster Finanzierungsmechanismus, bestehende Förderprogramme, die Unterstützung der Umweltschutzbehörde (EPA) sowie die Chemikaliensicherheit. So wurden beispielsweise, wie in einem Artikel der Biden-Regierung vom Oktober 2023 berichtet, sieben inländische Wasserstoffzentren ausgewählt, um 7 Milliarden US-Dollar aus dem parteiübergreifenden Infrastrukturgesetz zu erhalten und damit die steigende Nachfrage nach sauberem und kostengünstigem Wasserstoff zu decken. Diese Projekte mobilisierten zudem private Investitionen in Höhe von über 40 Milliarden US-Dollar und schufen reguläre Arbeitsplätze. Dadurch beliefen sich die gesamten privaten und öffentlichen Investitionen in Wasserstoffzentren auf fast 50 Milliarden US-Dollar, was auf eine optimistische Prognose für ein schnelles Marktwachstum in den USA hindeutet.

Kanadas Markt für Power-to-Gas entwickelt sich dank internationaler Partnerschaften, strategischer Exportambitionen, föderaler Förderprogramme nach US-Vorbild, kostengünstiger und reichlich vorhandener erneuerbarer Rohstoffe sowie der Dekarbonisierung der heimischen Schwerindustrie. Laut einem Artikel des kanadischen Planungsbüros (PBO Canada) vom Februar 2024 wurde im Herbstbericht 2022 die Steuergutschrift für Investitionen in sauberen Wasserstoff (Clean Hydrogen Investment Tax Credit, ITC) angekündigt. Diese sieht eine erstattungsfähige Steuergutschrift von 15 % bis 40 % für Investitionen in Projekte für sauberen Wasserstoff vor. Die Steuergutschrift beträgt 40 % bei einer Kohlenstoffintensität (CI) von unter 0,7 kg, 25 % bei einer CI zwischen 0,7 kg und 2 kg sowie 15 % bei einer CI zwischen 2 kg und 4 kg. Zusätzlich wurde die Steuergutschrift um 15 % erhöht, um die Umwandlung von Wasserstoff in Ammoniak für Transportzwecke zu fördern. Dies nährt die optimistischen Marktaussichten.

Einblicke in den europäischen Markt

Der europäische Markt wird voraussichtlich bis zum Ende des Prognosezeitraums stetig wachsen. Die Marktpräsenz in der Region wird maßgeblich durch den REPowerEU-Plan und den Green Deal beflügelt, die gemeinsam darauf abzielen, bis Ende 2050 Klimaneutralität zu erreichen und die Abhängigkeit von fossilen Brennstoffen zu verringern. Laut einem Artikel der Europäischen Kommission aus dem Jahr 2025 deckte Wasserstoff weniger als 2 % des regionalen Energieverbrauchs ab und wurde hauptsächlich zur Herstellung chemischer Produkte, darunter Düngemittel und Kunststoffe, verwendet. Zudem wurden 96 % dieses Wasserstoffs aus Erdgas gewonnen, was zu erheblichen Kohlendioxidemissionen führte. Die REPowerEU-Strategie 2022 sieht vor, bis Ende 2030 10 Millionen Tonnen Wasserstoff zu produzieren und weitere 10 Millionen Tonnen zu importieren. Darüber hinaus wird erwartet, dass erneuerbarer Wasserstoff fast 10 % des regionalen Energiebedarfs decken wird, um den energieintensiven Verkehrssektor und industrielle Prozesse zu dekarbonisieren.

Der Power-to-Gas-Markt in Deutschland gewinnt aufgrund seiner starken Industriebasis, des beispiellosen finanziellen Engagements der Regierung und der strategischen Ausrichtung auf die Bereitstellung und Produktion von grünem Wasserstoff zur Förderung der Energiewende zunehmend an Bedeutung. Wie ein Artikel der World Nuclear Association vom Mai 2024 berichtet, wurden im Rahmen der nationalen Wasserstoffstrategie des Landes fast 7 Milliarden Euro bewilligt, um bis Ende 2030 eine Elektrolysekapazität von 5 GW für 14 TWh grünen Wasserstoff zu gewährleisten, wofür 20 TWh erneuerbarer Strom benötigt werden. Zusätzlich wurden 2 Milliarden Euro für internationale Projekte bereitgestellt, da eine hohe Nachfrage nach Wasserstoffimporten besteht. Auch der Bundesverband der Chemischen Industrie (BKA) hat erkannt, dass kostengünstiger Wasserstoff für die Wettbewerbsfähigkeit und das Überleben des Marktes in einer dekarbonisierten Welt unerlässlich ist.

Der Power-to-Gas-Markt in Großbritannien wächst dank seines fortschrittlichen Geschäftsmodells, das sich stark auf einen flexiblen Regulierungsrahmen und Industriecluster konzentriert. Auch der Cluster-basierte Sequenzierungsprozess des Ministeriums für Energiesicherheit und Netto-Null-Emissionen (DESNZ) trägt zum Wachstum bei, indem er Investitionsrisiken durch die räumliche Nähe von Abnahme, Speicherung und Produktion erfolgreich minimiert. Laut einem Artikel der britischen Regierung vom April 2025 hat diese 21,7 Milliarden Pfund Sterling als großzügigen Fonds für Projekte zur CO₂-Abscheidung, -Nutzung und -Speicherung (CCUS) im Land bereitgestellt. Darüber hinaus hat die Regierung weitere 21,7 Milliarden Pfund Sterling für über 25 Jahre zur Unterstützung von CCUS-Clustern im Nordosten und Nordwesten Englands zugesagt. Die nationale Strategie für kohlenstoffarmen Wasserstoff sowie das geplante Geschäftsmodell zur Wasserstoffproduktion sichern dem Marktwachstum zudem eine langfristige Einnahmequelle.

Unternehmen, die den Power-to-Gas-Markt dominieren

- Siemens Energy AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ITM Power PLC (Vereinigtes Königreich)

- Nel ASA (Norwegen)

- McPhy Energy SA (Frankreich)

- ThyssenKrupp AG (Deutschland)

- Linde PLC (Vereinigtes Königreich)

- Air Liquide SA (Frankreich)

- Mitsubishi Power, Ltd. (Japan)

- Toshiba Energy Systems & Solutions Corporation (Japan)

- John Cockerill (Belgien)

- Bloom Energy Corporation (USA)

- FuelCell Energy, Inc. (USA)

- Plug Power Inc. (USA)

- Sunfire GmbH (Deutschland)

- Haldor Topsoe A/S (Dänemark)

- Hitachi Zosen Corporation (Japan)

- ENGIE SA (Frankreich)

- Hydrogenics Corporation (Kanada)

- MAN Energy Solutions SE (Deutschland)

- Green Hydrogen Systems A/S (Dänemark)

- Die Siemens Energy AG gilt international als führender Anbieter von Power-to-Gas-Lösungen im Großmaßstab, insbesondere durch ihre effizienten PEM-Elektrolyseure der Silyzer-Serie. Das Unternehmen nutzt seine umfassende Expertise im Bereich Energiesysteme, um integrierte Lösungen für industrielle Netzstabilisierungs- und Dekarbonisierungsanwendungen anzubieten. Laut Geschäftsbericht 2025 beliefen sich die Auftragseingänge auf 14,2 Milliarden Euro und der Umsatz auf 10,4 Milliarden Euro, was einem Wachstum von 9,7 % entspricht.

- ITM Power PLC hat sich auf die Protonenaustauschmembran-Elektrolyse (PEM) spezialisiert und eine der weltweit größten automatisierten Fertigungsinfrastrukturen für Elektrolyseure aufgebaut. Das Unternehmen ist bekannt für seine strategischen Partnerschaften beim Bau von großflächigen industriellen Energie- und Tankstellenprojekten sowie Speicheranlagen.

- Nel ASA gilt als Pionier und Spezialist für Wasserstofftechnologie mit einem breit gefächerten Produktportfolio, das sowohl PEM- als auch alkalische Elektrolyseurtechnologien umfasst. Das Unternehmen konzentriert sich darauf, die Kosten für erneuerbaren Wasserstoff durch globale Expansion und Massenproduktion zu senken. Auf dieser Grundlage erwirtschaftete das Unternehmen laut Geschäftsbericht 2024 einen Umsatz von 1.390 Mio. NOK und verfügte über liquide Mittel in Höhe von 1.876 Mio. NOK.

- McPhy Energy SA bietet integrierte Lösungen entlang der gesamten Wasserstoff-Wertschöpfungskette mit Schwerpunkt auf Wasserstofftankstellen und Hochdruck-Alkalielektrolyseuren. Die Technologie des Unternehmens eignet sich ideal für großtechnische Industrieanlagen und emissionsfreie Mobilitätsinfrastruktur.

- Die Geschäftseinheit Uhde Chlorine Engineers der ThyssenKrupp AG gilt als Weltmarktführer in der großtechnischen alkalischen Wasserelektrolyse und stattet Anlagen mit Megawatt-Leistungen aus. Ihre Technologie ist entscheidend für Projekte zur Erzeugung von grünem Wasserstoff im Gigawatt-Maßstab, die auf die Dekarbonisierung der Industrie- und Chemiebranche abzielen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Power-to-Gas-Markt ist stark fragmentiert und wettbewerbsintensiv und zeichnet sich durch strategische Allianzen und vertikale Integration aus. Etablierte Industriegasunternehmen wie Linde und Air Liquide nutzen ihre weltweiten Abnahme- und Vertriebsnetze, während spezialisierte Technologieunternehmen wie Nel ASA und ITM Power die Effizienz ihrer Elektrolyseure steigern und ihre Produktionskapazitäten ausbauen. Die Bildung von Konsortien fördert die Entwicklung integrierter Wasserstoffzentren und die Projektfinanzierung, was ebenfalls zum Marktwachstum beiträgt. Darüber hinaus ermöglicht Eaton Verbrauchern mit seiner Strategie „Factories as a Grid“ seit Juni 2025, Digitalisierung und Elektrifizierung auf modernste Weise zu nutzen. Dies verbessert die Funktionalität bestehender Energiesysteme und die Integration erneuerbarer Energien und erhöht die Energieversorgungssicherheit, was wiederum den Power-to-Gas-Markt weltweit stärkt.

Unternehmenslandschaft des Power-to-Gas-Marktes:

Neueste Entwicklungen

- Im November 2025 gab GE Vernova Inc. ihren ersten Vertrag zur Modernisierung von Onshore-Windkraftanlagen außerhalb der USA bekannt. Das Unternehmen unterzeichnete einen Vertrag mit der Taiwan Power Company über die Lieferung von 25 Modernisierungssätzen in Taiwan. Dieser Vertrag baut auf der Erfahrung des Unternehmens mit der Modernisierung von mehr als 6.000 Windkraftanlagen in den USA auf.

- Im November 2025 gaben Venture Global, Inc. und Tokyo Gas Co., Ltd. den erfolgreichen Abschluss des neuesten und langfristigen Kaufvertrags über verflüssigtes Erdgas (LNG) bekannt, der die Produktion von 1 Million Tonnen LNG pro Jahr bis Ende 2030 vorsieht.

- Im Januar 2025 erreichte Enfinity Global einen bedeutenden Fortschritt bei der Anbindung von 2 GW an Wind- und Solar-PV-Projekte im Versorgungsmaßstab in Karnataka, Maharashtra, Uttar Pradesh und Rajasthan. Dies stellt einen bemerkenswerten Fortschritt bei den Bemühungen des Unternehmens dar, sein Portfolio an erneuerbaren Energien auszubauen.

- Report ID: 3689

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.