Marktausblick für Polysulfon:

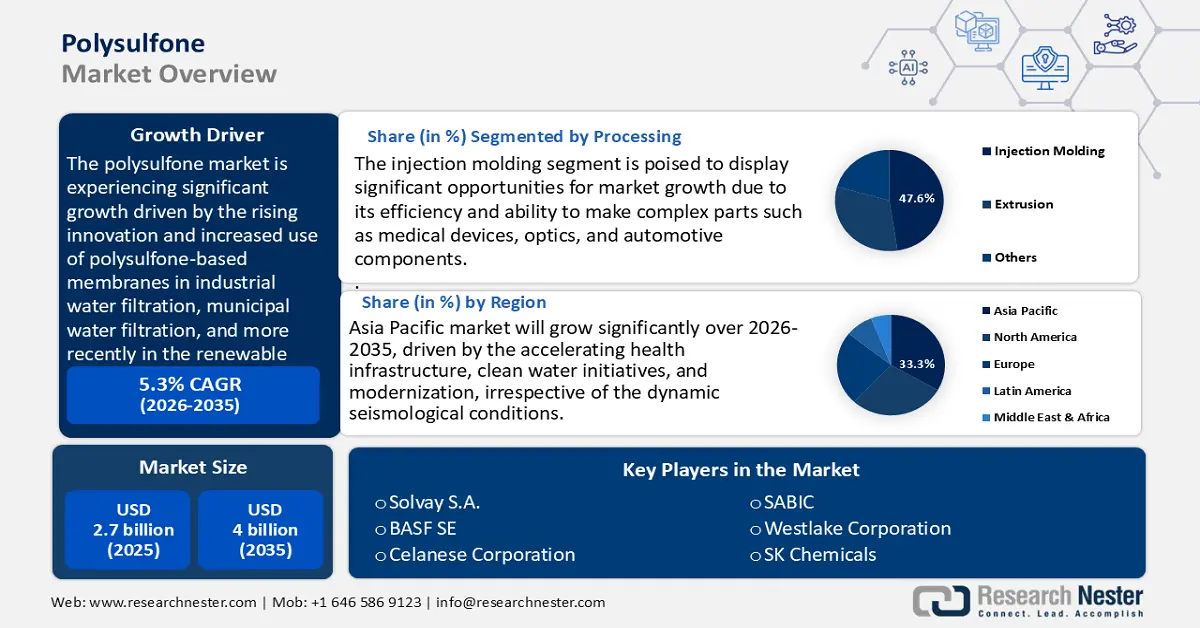

Der Markt für Polysulfon hatte 2025 einen Wert von 2,7 Milliarden US-Dollar und soll bis Ende 2035 auf 4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Für 2026 wird der Markt für Polysulfon auf 2,9 Milliarden US-Dollar geschätzt.

Der Markt für Polysulfon wird voraussichtlich deutlich wachsen, vor allem aufgrund der steigenden Nachfrage nach Hochleistungsmembranen für die Wasserfiltration und Brennstoffzellentechnologie. Dieses Wachstum wird maßgeblich durch Innovationen und den zunehmenden Einsatz von Polysulfon-basierten Membranen in der industriellen und kommunalen Wasserfiltration sowie – in jüngster Zeit – in Protonenaustauschmembran-Brennstoffzellen (PEM-Brennstoffzellen) im Bereich der erneuerbaren Energien vorangetrieben. Wie staatliche und akademische Studien belegen, bietet Polysulfon eine überlegene chemische und thermische Beständigkeit, ein zentrales Kriterium für langlebige und leistungsstarke Membranen. Forscher heben die verbesserte Wasseraufnahme von Brennstoffzellen und Filtern, die höhere Ionenleitfähigkeit und die insgesamt bessere Leistung von Polysulfon im Vergleich zu herkömmlichen Materialien hervor. Dies fördert strategische Forschungsinvestitionen, um die Kommerzialisierung fortschrittlicher Polysulfonmembranen zu beschleunigen. Nationale Energie- und Wasserinfrastrukturprogramme unterstützen Innovation und Skalierung.

Innerhalb der Lieferkette und der Produktionsentwicklung ist die Polysulfon-Produktion in das globale Netzwerk der Chemie-, Polymer- und Technologie-Lieferkette integriert. Kapazitätserweiterungen, insbesondere durch fortschrittliche Schäum- und Membrantechnologien, nutzen umweltfreundlichere Verfahren wie das Schäumen mit überkritischem CO₂, das in Labortests eine höhere Porosität und einen geringeren Verbrauch flüchtiger organischer Lösungsmittel ergab. Laut Bericht der US-Handelskommission (ITC) über synthetische organische Chemikalien bleiben die USA ein strategischer Produzent und Exporteur von synthetischen Polymeren und verwandten Zwischenprodukten. Das inländische Polysulfon wird hauptsächlich im Inland verbraucht und dient als Grundlage für den Handel. Darüber hinaus wird für 2024 ein Wachstum der US-Chemieproduktion um 2,2 % über alle Segmente hinweg erwartet. Basischemikalien wie Petrochemikalien, anorganische Chemikalien und Kunststoffharze sollen um 2,5 % zunehmen, was teilweise auf stärkere Exporte zurückzuführen ist. Die Produktion von Spezialchemikalien wird voraussichtlich moderat um 0,4 % steigen, während für Agrarchemikalien ein Wachstum von 2,6 % prognostiziert wird. Die von der Regierung finanzierten technischen Abteilungen investieren weiterhin in neue Mess- und Herstellungsstandards, um neue Standards für Verbundwerkstoffanwendungen zu entwickeln und so die Kosten und Entwicklungszeiten für neue Polysulfonmaterialien zu reduzieren.

Polysulfon-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Ausbau der Wasser- und Abwasserversorgung (Membranbedarf): Im Jahr 2022 hatte ein Viertel der Weltbevölkerung keinen Zugang zu sicherem Trinkwasser. Obwohl 57 % der Weltbevölkerung Zugang zu sicheren Sanitäranlagen hatten, hatten zwei von fünf Menschen noch keinen Zugang dazu. Dies verdeutlicht die anhaltenden Probleme beim Zugang zu Wasser und Sanitäranlagen. Die UN stellte außerdem fest, dass zur Erreichung des allgemeinen Zugangsziels bis 2030 ein sechsmal schnellerer Fortschritt als bisher erforderlich ist. Daher besteht ein Bedarf an fortschrittlichen Aufbereitungstechnologien. Ultrafiltration und Mikrofiltration sind die wichtigsten Membranen, die aus Polysulfonen, insbesondere PESU, hergestellt werden, da diese eine hohe Beständigkeit gegenüber Hitze und Chemikalien sowie eine hohe Hydrolysetoleranz aufweisen.

Die zunehmenden Investitionen in die kommunale Wasserversorgung und die industrielle Wiederverwendung von Abwasser, insbesondere in China und Indien, steigern die Nachfrage nach Polysulfonmembranen. So wurde beispielsweise im Oktober 2021 die Atal Mission for Rejuvenation and Urban Transformation (AMRUT) 2.0 mit einem geplanten Gesamtbudget von rund 299.000 Crore (ca. 36 Milliarden US-Dollar) für die folgenden fünf Jahre ins Leben gerufen. Ein Großteil davon ist für Investitionen in Projekte zur Verbesserung der städtischen Wasserversorgung, der Abwasserentsorgung und der Nutzung von aufbereitetem Wasser vorgesehen. Steigende regulatorische Anforderungen an die sichere Einleitung von Abwasser und die nachhaltige Wiederverwendung machen Hochleistungspolymere unabdingbar. Weltweit verstärken Regierungen ihre Bemühungen um Wassersicherheit, und der wachsende Bedarf an der Gewährleistung von Sicherheitsstandards wird durch die zunehmende Präsenz von Polysulfonen in den Kernkomponenten langfristiger Wasseraufbereitungssysteme weiter verstärkt.Medizinprodukte & Sterilisationsstandards: Die Apollo-ASTM-Spezifikation ASTM F702-18 ist von der US-amerikanischen FDA als Standard für Polysulfon im medizinischen Bereich anerkannt und bietet Herstellern ein verlässliches Instrument zur Qualifizierung ihrer Produkte. Polysulfon (PSU) ist ein Hochleistungskunststoff in medizinischer Qualität mit hervorragender Hydrolyse- und Dampfsterilisationsbeständigkeit. Er übersteht 100 Autoklavierzyklen bis 134 °C und zeichnet sich durch hohe Festigkeit, Zähigkeit, thermische Stabilität (Temperaturverformung bei 174 °C) und Beständigkeit gegenüber einer Vielzahl von Chemikalien aus.

PSU und ähnliche PPSU-Polymere werden aufgrund ihrer Biokompatibilität, Langlebigkeit und Sterilisationsbeständigkeit ohne Degradation häufig in medizinischen Anwendungen eingesetzt, beispielsweise für Filtrationsmembranen, Sterilisationsbehälter und chirurgische Instrumente. Diese Eigenschaften machen PSU langlebig und für Langzeitanwendungen im medizinischen Bereich geeignet. Der Trend zur Verwendung von PSU- und PPSU-Produkten setzt sich in Nordamerika und Europa fort, wo die Sterilisationsprotokolle besonders streng sind. Dank eines weltweit anerkannten, regulatorisch konformen Weges zu sichereren und umweltfreundlicheren medizinischen Prozessen steigt die Nachfrage nach Polysulfonen in den Lieferketten der Medizintechnik.Elektrifizierung und thermische Anforderungen in der Elektronik : Der Bedarf an Materialien verändert sich aufgrund des globalen Trends zur Elektrifizierung. Bis 2024 werden über 17 Millionen Elektroautos verkauft sein, was mehr als 20 % aller Neuwagenverkäufe weltweit entspricht – Tendenz steigend. Dieser Trend beschleunigt sich. Der Boom führt zu einem verstärkten Einsatz von Hochleistungskunststoffen in Akkus, Steckverbindern und Ladesystemen, wo hohe thermische und elektrische Belastungen auftreten. Polysulfone zeichnen sich durch ihre hohe Temperaturbeständigkeit, Durchschlagsfestigkeit, Flammwidrigkeit und Formstabilität aus. Der Ausbau von Schnellladenetzen trägt zusätzlich zu einem steigenden Bedarf an zuverlässigen und molekülresistenten Kunststoffen bei.

Herausforderungen

Infrastruktur- und Regulierungsverzögerungen: In Schwellenländern führte China 2022 zu neuen Vorschriften für die Sicherheit gefährlicher Chemikalien. Dies verzögerte die Anwendung bestimmter Polysulfon-Typen erheblich und beeinträchtigte die Reaktionsfähigkeit der Lieferanten sowie die Verfügbarkeit des Materials auf dem Polysulfon-Markt. Lange Lieferzeiten in Südostasien und Teilen Afrikas (z. B. unzureichende temperaturkontrollierte Lagerung und Handhabung von Hochleistungsthermoplasten) verlängern die Lieferzeiten zusätzlich und erhöhen die Betriebskapital- und Logistikkosten. Diese langsame Einführung behindert die Anwendung von PSU/PPSU/PESU in anspruchsvollen Bereichen wie der Wasserwirtschaft und dem Gesundheitswesen, wo Zuverlässigkeit und Liefertreue unerlässlich sind. Da die Regierungen verstärkt auf Sicherheits- und Umweltauflagen achten, müssen Lieferanten ihre Infrastruktur modernisieren. Dies führt häufig zu hohen Investitionen, die für kleine regionale Lieferanten unter Umständen nicht tragbar sind.

Unterbrechungen der Lieferketten und explodierende Logistikkosten: Der Welthandel mit Waren wurde 2020 erheblich beeinträchtigt, das Volumen ging seit der Finanzkrise 2008 um 5,3 % zurück. Besonders hart trafen diese Schocks spezialisierte Polymere wie Polysulfone, die von komplexen globalen Lieferketten abhängig sind. Die Volatilität der Container- und Versandkosten ist im Zuge der COVID-19-Pandemie stark angestiegen. Die globalen Versandkosten stiegen innerhalb von 19 Monaten um 572 % und in den ersten sieben Monaten des Jahres 2024 um weitere 250 %. Die gestiegenen Logistikkosten schlugen sich schnell auf die Importpreise nieder und schmälerten die Margen von Lieferanten und Endverbrauchern. In der Praxis führte dies zu abrupten Kostenschocks bei Polysulfonharz-Lieferanten, wodurch Preismodelle unberechenbar wurden, Beschaffungsverträge komplizierter wurden und die Gesamtbetriebskosten für Anwender in regulierten Bereichen wie Medizintechnik und Wasserinfrastruktur stiegen.

Marktgröße und Prognose für Polysulfon:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

2,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polysulfon:

Analyse des Verarbeitungssegments

Das Segment Spritzgießen wird voraussichtlich mit einem Marktanteil von 47,6 % den größten Anteil am Polysulfon-Markt im Prognosezeitraum erreichen. Dies ist auf seine Effizienz und die Möglichkeit der Herstellung komplexer Teile wie Medizingeräte, Optiken und Automobilkomponenten zurückzuführen. Eine durchschnittliche Spritzgießanlage ist allein für rund 60 % des gesamten Energieverbrauchs verantwortlich, was die Bedeutung der Prozessoptimierung unterstreicht. Der stufenweise Energiebedarf beim Spritzgießen verdeutlicht zudem die Notwendigkeit, den Energieverbrauch zu senken; allein die Plastifizierung kann bis zu 48 % der Gesamtenergie verbrauchen. Angesichts dieser Effizienz und der Möglichkeit, hochpräzise Formen mit engen Toleranzen herzustellen, ist Spritzgießen – zumindest in hochpräzisen Industrien – das wirtschaftlichste Verfahren für die Verarbeitung von Polysulfonen.

Der zunehmende Einsatz von Polysulfon in der Automobil- und Medizinbranche treibt die Nachfrage auf dem Polysulfonmarkt weiter an. Japan produzierte 2023 8,99 Millionen Fahrzeuge, was die Bedeutung präzisionsgefertigter, leistungsstarker Polysulfonbauteile für Elektrofahrzeuge und den Motorraum unterstreicht. Im Gesundheitswesen der USA schreitet der Fokus verstärkt auf die Wiederaufbereitung von Einwegprodukten (SUDs) mit einem CO₂-Fußabdruck von 0,8 in Richtung Nachhaltigkeit voran. Einige Einwegprodukte lassen sich sicher wiederaufbereiten. Die Umsetzung dieser Verfahren kann die Krankenhauskosten um 25–40 % senken und bis 2023 Einsparungen von rund 465 Millionen US-Dollar ermöglichen.

Bei verstärkter Nutzung könnte die Wiederaufbereitung zusätzliche nationale Einsparungen von 2,28 Milliarden US-Dollar ermöglichen. Dank der erzielten regulatorischen Fortschritte dürfte die Gesundheitsbranche ihre Umweltschutzmaßnahmen weiter optimieren, ohne die Patientensicherheit zu beeinträchtigen oder die Kosten zu senken. Die Automobil- und Medizinbranche eignen sich besonders gut, um die Synergien – die hohen Produktionsmengen, die komplexen Zusammenhänge und die regulatorische Übereinstimmung – optimal zu nutzen und sicherzustellen, dass das Spritzgießen auch weit über das Jahr 2035 hinaus die beste Option für die Polysulfonverarbeitung bleibt.

Polymer-Typ-Segmentanalyse

Polyethersulfon (PESU) wird voraussichtlich bis 2035 einen signifikanten Marktanteil von 42,4 % am Polysulfonmarkt erreichen. Gründe hierfür sind seine hohe hydrolytische Stabilität, seine Beständigkeit gegenüber hohen Temperaturen und seine vielfältigen Einsatzmöglichkeiten in wichtigen Anwendungen wie der Wasserfiltration. Laut einer Studie aus dem Jahr 2024 erhöht die Zugabe von Molybdändisulfid (MoS₂)-Nanopartikeln zu Polysulfonmembranen nicht nur die Wasserdurchlässigkeit, sondern führt auch zu einer Rückhaltung von über 96 % des Salzes. Diese Membranen weisen verbesserte Oberflächeneigenschaften auf, wie beispielsweise eine höhere Hydrophobie, und können die Entsalzungsleistung steigern. Solche langlebigen Sulfonmembranen sind für den Aufbau einer entsprechenden Infrastruktur unerlässlich. Die Dominanz von Polysulfon im Markt für Ultrafiltration und Umkehrosmose beruht auf seiner außergewöhnlichen Beständigkeit gegenüber Degradation und seiner Zuverlässigkeit unter anspruchsvollen Betriebsbedingungen.

Filtration & Wasseraufbereitung sowie Automobilelektronik sind die führenden Segmente für Polyethersulfon (PESU). Der weltweite Zugang zu sicherem Trinkwasser hat sich verbessert und wird 2024 voraussichtlich 74 % erreichen. Dies unterstreicht den Bedarf an hochentwickelten Filtrationssystemen, in denen PESU-Membranen in Ultrafiltrations- und Umkehrosmoseanlagen zum Einsatz kommen. Laut JEITA prognostiziert die japanische Elektronikindustrie, die durch die Automobilelektronik einen Aufschwung erlebt hat, ein starkes Wachstum der globalen Elektronik- und IT-Produktion von 9 % im Jahr 2024 und 8 % im Jahr 2025. Dies deutet auf einen höheren Bedarf an Hochleistungspolymeren in Elektronikbauteilen von Fahrzeugen hin. Die Kombination aus steigenden Ausgaben für Wasseraufbereitung und der wachsenden Bedeutung der Automobilelektronik führt dazu, dass PESU bis 2035 die Nachfrage nach Polysulfon dominieren wird.

Anwendungssegmentanalyse

Der Anwendungsbereich Medizin und Gesundheitswesen im Polysulfon-Markt wird bis 2035 voraussichtlich deutlich wachsen und einen Marktanteil von 42,4 % erreichen. Dieses Wachstum wird durch den weltweit steigenden Bedarf im Gesundheitswesen sowie die Anforderungen an die Materialbeständigkeit getrieben. Kunststoffe sind weltweit für etwa 3 % der globalen Treibhausgasemissionen verantwortlich, was die Bedeutung von Polymeren wie Polysulfon mit langer Lebensdauer und geringem Wiederbeschaffungsaufwand unterstreicht. In medizinischen Anwendungen sind Polysulfone beliebt, da sie wiederholt sterilisiert werden können (z. B. mit Dampf oder Gammastrahlung), biokompatibel sind und in Medizinprodukten eingesetzt werden können. Diese Eigenschaften, die Einhaltung regulatorischer Vorgaben und die lange Lebensdauer festigen Polysulfon als wichtigen Bestandteil medizinischer Anwendungen.

Unsere detaillierte Analyse des Polysulfon -Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Polymertyp |

|

Bilden |

|

Verarbeitung |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Polysulfon-Markt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

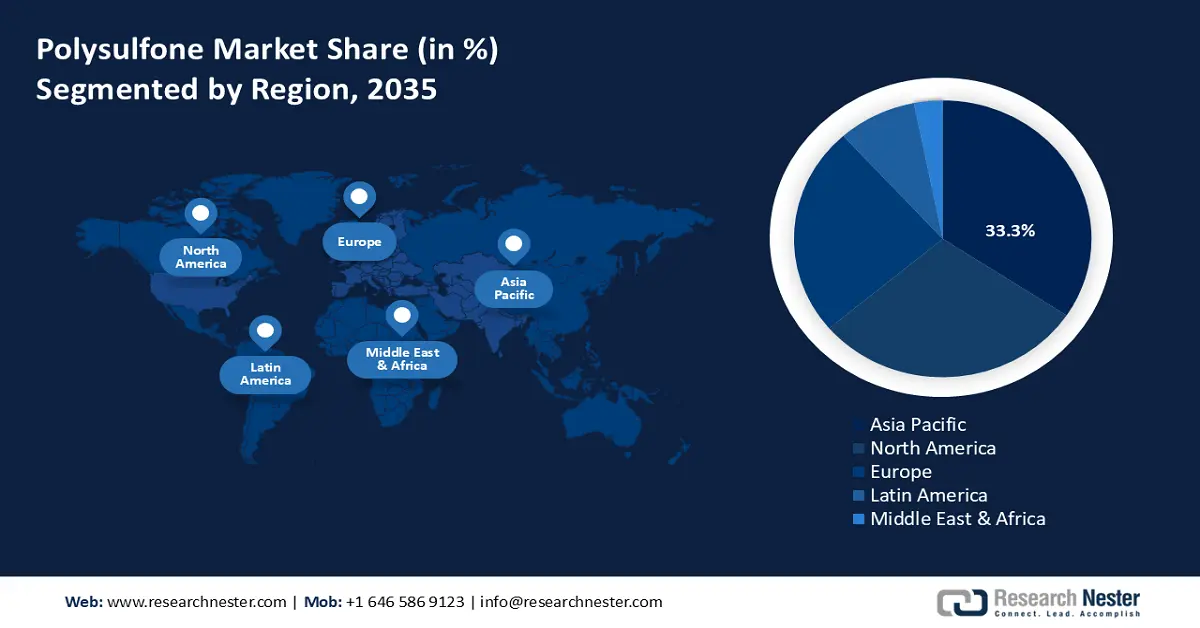

Der asiatisch-pazifische Raum wird voraussichtlich den globalen Polysulfonmarkt mit einem Umsatzanteil von 33,3 % in den kommenden Jahren dominieren. Dies ist auf den beschleunigten Ausbau der Gesundheitsinfrastruktur, Initiativen für sauberes Wasser und Modernisierungsmaßnahmen zurückzuführen, unabhängig von den dynamischen seismologischen Bedingungen. Regionale Programme zur Erreichung des UN-Nachhaltigkeitsziels 6 (Sauberes Wasser und Sanitärversorgung) werden voraussichtlich weiterhin den Bedarf an Investitionen in die Sanitärversorgung in der Region mindestens verdreifachen und damit die Nachfrage nach Polysulfon für Ultrafiltrations- und Umkehrosmosemembranen kontinuierlich steigern. Gleichzeitig hat die Wasserfinanzierungspartnerschaftsfazilität (WFPF) der Asiatischen Entwicklungsbank in den letzten Jahren 1,42 Milliarden US-Dollar für Wasserprojekte im Zeitraum 2021–2023 bereitgestellt, von denen rund 9 Millionen Menschen profitieren werden.

Allein im Jahr 2023 entfielen 626,8 Millionen US-Dollar der gesamten Investitionen der Asiatischen Entwicklungsbank (ADB) in den Wassersektor auf vom WFPF unterstützte Projekte. Diese Investitionen fördern die Wassersicherheit, die Sanitärversorgung und die Resilienz in ganz Asien und treiben die Nachfrage nach Hochleistungspolymerkomponenten in der Wasserinfrastruktur an. Darüber hinaus fördern Harmonisierungsinitiativen des ASEAN-Sekretariats und des APEC-Chemikaliendialogs in Bezug auf Ausbildung und Vorschriften höhere Qualitäts- und Sicherheitsstandards für Polymere, wobei der Einsatz moderner Sulfonharze bevorzugt wird. Diese Makrotrends werden die bereits positive Prognose für ein mittleres einstelliges jährliches Wachstum (CAGR) im asiatisch-pazifischen Raum bis 2035 weiter stärken.

Der chinesische Polysulfonmarkt wird in den kommenden Jahren voraussichtlich mit einem signifikanten Umsatzanteil führend in der Region sein. Grund dafür ist der Strukturwandel im Chemiesektor, der durch strenge Umweltauflagen bedingt ist. Diese führen zur Konsolidierung von Produktionsanlagen und zur Entstehung von Chemieparks, während nicht konforme Betriebe geschlossen werden. In einer Provinz sank die Anzahl der Unternehmen während der Durchsetzungsphase der Auflagen um 5,7 %. Diese Reformen haben die Verwendung hochwertigerer und stabilerer Materialien wie Polysulfon in nachgelagerten Anwendungen begünstigt. Der Leitfaden der chinesischen Regierung zur Anpassung der Industriestruktur 2023 identifiziert Feinchemikalien, Wasseraufbereitungsmittel und Elektronikmaterialien als strategische Zielbereiche, was die Nachfrage nach PESU/PPSU in der Filtrations- und Elektronikindustrie fördert.

Die Förderung nationaler Chemieunternehmen durch die Zentralregierungen mittels finanzieller Anreize und Innovationsgruppen stärkt die Versorgungssicherheit und die Verfügbarkeit von Hochleistungspolymeren auf nationaler Ebene. Durch die Verdrängung kleinerer Betriebe mit niedrigen Konformitätsraten und die Umstellung auf modernisierte Anlagen hat die Verschärfung der Vorschriften die Nachfrage nach Basispolymeren hinsichtlich Qualität und Konsistenz erhöht, was insbesondere Polysulfon-Anwendern in Medizin- und Infrastrukturanwendungen zugutekommt.

Der indische Polysulfonmarkt wird voraussichtlich von 2026 bis 2035 ein Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen der Kompetenzzentren (Centers of Excellence, CoEs) im Ministerium für Chemie und Petrochemie, die die Modernisierung und nachhaltige Entwicklung chemischer Prozesse wie Bioformulierungen und High-End-Verbundwerkstoffe fördern. Grüne Chemie wird landesweit durch Markenbildung und regulatorische Unterstützung unterstützt, die auf die Reduzierung von Sondermüll und Ressourcenkosten abzielen. Dadurch steigt die Nachfrage nach nachhaltigen technischen Polymeren wie Polysulfon. Das IGW-Symposium 2023 brachte Fortschritte aus Wissenschaft und Industrie zusammen, um die Kommerzialisierung saubererer chemischer Prozesse voranzutreiben – ein Weg zu Innovationen im Polymermaßstab.

Die indischen Strategien im Rahmen von „Make in India“ und Investitionen in petrochemische Cluster (PCPIRs) legen ebenfalls Wert auf die Lokalisierung der Herstellung von Hochleistungsharzen, beispielsweise von Compoundieranlagen zur Produktion von Polysulfon, das in Medizinprodukten und Filtrationssystemen eingesetzt werden kann. In Verbindung mit institutioneller Forschungs- und Entwicklungsförderung, der Förderung grüner Chemie und Infrastrukturinvestitionen entsteht eine feste Nachfrage nach Polysulfon für anspruchsvolle Anwendungen im Inland.

Einblicke in den nordamerikanischen Markt

Der Markt für Polysulfon in Nordamerika wird voraussichtlich von 2026 bis 2035 ein stetiges Wachstum von 28,6 % verzeichnen. Grund dafür ist die zunehmende Bedeutung von Trinkwasserinfrastruktur und energieeffizienter Produktion durch die Regulierungsbehörden. Gemäß dem Safe Drinking Water Act (SDWA), der unter 42 USC §§ 300 f ff. erlassen wurde, legt die EPA strenge, wissenschaftlich fundierte Filtrationsstandards fest, um den Zugang zu sauberem und sicherem Trinkwasser zu gewährleisten. Diese Vorgaben führen zu einer hohen Nachfrage nach langlebigen und leistungsstarken Membranmaterialien, insbesondere nach Polysulfon, das aufgrund seiner Widerstandsfähigkeit und Langlebigkeit bevorzugt wird.

Polysulfonmembranen erfüllen die sich ändernden Filtrationsstandards und ermöglichen so eine zuverlässige Wasseraufbereitung gemäß den SDWA-Vorschriften. Darüber hinaus dürfte das US-Energieministerium mit seinem Förderprogramm für fortgeschrittene Energieproduktion und Recycling, das im Rahmen des parteiübergreifenden Infrastrukturgesetzes 750 Millionen US-Dollar erhalten hat, indirekt zur Steigerung der Polysulfonverarbeitung beitragen. Zusätzlich fördern die staatlichen Interessen an Chemikaliensicherheit und Arbeitsschutzbestimmungen (OSHA) die Entwicklung beständiger Polymere mit langlebigen und thermisch stabilen Eigenschaften, wie beispielsweise Polysulfon, für den Einsatz in Prozessbehältern und -systemen.

Der US-amerikanische Polysulfonmarkt wird voraussichtlich führend in Nordamerika sein. Grund dafür sind die strengen Trinkwasseraufbereitungsvorschriften des EPA Safe Drinking Water Act, die hochwertige Filtermaterialien erfordern und so den Einsatz langlebiger, hochwertiger Sulfonmembranen wie PESU und PSU fördern. Die 30-Millionen-Dollar-Förderinitiative des US-Energieministeriums unterstützt die Weiterentwicklung intelligenter Fertigung und sauberer Energie durch zirkuläre Lieferketten. Ziel ist es, die Produktivität, Energieeffizienz und Nachhaltigkeit in der Fertigung durch die Integration fortschrittlicher Technologien wie KI und IoT in verschiedenen Sektoren zu verbessern. Das Programm legt zudem Wert auf die Weiterbildung von Fachkräften und die Zusammenarbeit zwischen Industrie und Forschungseinrichtungen, um Innovationen voranzutreiben und die Umweltbelastung zu reduzieren. Diese Initiative positioniert den US-amerikanischen Fertigungssektor für eine wettbewerbsfähigere und nachhaltigere Zukunft und fördert die Polysulfon-Produktion durch umweltfreundlichere Verfahren.

Darüber hinaus unterstreichen die fortlaufende Umsetzung von Chemikaliensicherheitsstandards und die Verbesserungen der Arbeitssicherheit durch die OSHA, einschließlich des Standards zur Gefahrenkommunikation und der zulässigen Expositionsgrenzwerte gemäß 29 CFR 1910 Subpart Z, den Schutz von Arbeitnehmern vor gefährlichen Chemikalien. Dies erhöht den Bedarf an hochtemperaturbeständigen Polymeren wie Polysulfon in Anlagenteilen und trägt zur Marktnachfrage nach Polysulfon in regulierten und leistungsintensiven Produkten bei. Diese regulatorischen Rahmenbedingungen werden zusammen mit Förderprogrammen bis 2035 ein starkes Wachstum im mittleren einstelligen Bereich für den regionalen Polysulfonmarkt stützen.

Bis 2035 wird der kanadische Polysulfonmarkt voraussichtlich stetig wachsen. Unterstützt wird dies durch wirksame regulatorische Richtlinien des Chemikalienmanagementplans (CMP), der Zeitpläne und Finanzmittel in Höhe von rund 296 Millionen CAD zwischen 2021 und 2024 für die Bewertung und das Management von Polymeren und Industriechemikalien vorsieht. Dies fördert die Einhaltung sichererer Materialvorschriften in Branchen, die auf Polysulfon angewiesen sind, wie beispielsweise im Gesundheitswesen, der Wasserwirtschaft und der industriellen Infrastruktur. Darüber hinaus erleichtern Investitionsinitiativen im Bereich sauberer Technologien, darunter der Net-Zero-Accelerator mit einem Budget von 8 Milliarden CAD zur Dekarbonisierung wichtiger Industriesektoren, den Einsatz von Polysulfon in der umweltfreundlichen Produktion. Dank dieser regulatorischen und finanziellen Maßnahmen kann der regionale Polysulfonmarkt bis 2035 mit einem stabilen Wachstum und einem stärkeren Fokus auf Nachhaltigkeit, saubere Technologien und Sicherheit rechnen.

Einblicke in den europäischen Markt

Der europäische Polysulfonmarkt dürfte aufgrund der Dominanz von Spezialpolymeren und Hochleistungspolymeren in der Region an Bedeutung gewinnen und einen Umsatzanteil von rund 24 % am Weltmarkt erreichen. In Europa erzielte die chemische Industrie 2022 einen Umsatz von 760 Milliarden Euro, 1,2 Millionen direkte Arbeitsplätze und eine um 67 % höhere Produktivität. Strenge REACH-Vorschriften haben die Verwendung hochwertiger und rückverfolgbarer Materialien wie PSU, PPSU und PESU gefördert, die den Sicherheitsanforderungen entsprechen – die Menge besonders besorgniserregender Stoffe, die einer Zulassung unterliegen, sank zwischen 2010 und 2021 um 45 %. Darüber hinaus hat die Europäische Kommission im Aktionsplan 2025 für die chemische Industrie Konjunkturmaßnahmen vorgeschlagen, darunter vereinfachte Vorschriften und steuerliche Anreize, die die Kosten des Sektors um mindestens 363 Millionen Euro pro Jahr senken könnten. All diese Dynamiken in den Bereichen Regulierung, Forschungs- und Innovationsförderung sowie strukturbedingter Kostendruck tragen zu einem moderaten Wachstum und einer Spezialisierung des Polysulfonmarktes in Europa bei. Die chemische Industrie in Großbritannien ist ein wichtiger Wirtschaftsfaktor mit Investitionen in Forschung und Entwicklung in Höhe von 9,8 Milliarden Pfund im Jahr 2023. Deutschland plant eine grüne chemische Transformation mit einem Paket von 4 Milliarden Euro für Klimaschutzaufträge, die 2024 an energieintensive Branchen vergeben werden. Die Preisstabilität von fortschrittlichen Polymeren wie Polysulfon kann durch diese kombinierten Forschungs- und Entwicklungs- sowie klimabezogenen Subventionen zusätzlich unterstützt werden.

Wichtige Akteure auf dem Polysulfonmarkt:

- Solvay SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE

- Celanese Corporation

- SABIC

- Westlake Corporation

- SK Chemicals

- Petronas Chemicals Group Berhad

- Reliance Industries Limited

- Sinopec / China Petroleum & Chemical Corp.

- Evonik Industries AG

- LyondellBasell Industries NV

Der Polysulfonmarkt ist relativ konzentriert und wird von wenigen führenden Unternehmen in Japan, den USA, Europa und dem Nahen Osten dominiert. Japanische Unternehmen wie Toray Industries, Sumitomo Chemical, Mitsubishi Chemical, Kuraray und DIC verfügen dank ihrer technologischen Kompetenz und Innovationskraft im Bereich Hochleistungspolymere über einen bedeutenden Marktanteil. Unternehmen wie BASF, Solvay und der nahöstliche Konzern SABIC legen großen Wert auf den Ausbau ihrer Produktionskapazitäten und ihre Forschungsaktivitäten, um die Produktqualität und Nachhaltigkeit kontinuierlich zu verbessern. US-amerikanische Unternehmen konzentrieren sich derweil auf die Entwicklung von Materiallösungen für die Medizin- und Automobilindustrie. Zu den strategischen Maßnahmen dieser Akteure zählen der weltweite Ausbau der Produktionskapazitäten, die Entwicklung umweltbewusster Produkte, die Bildung von Innovationsallianzen und Investitionen in innovative Technologien für chemische Recyclingprozesse, um neuen Anforderungen und geltenden Vorschriften gerecht zu werden. Dieser breite Wettbewerb und die Vielfalt der Akteure tragen zu einer stabilen Entwicklung des Polysulfonmarktes und der zugehörigen Technologie weltweit bei.

Führende globale Polysulfonhersteller auf dem Polysulfonmarkt

Neueste Entwicklungen

- Im März 2025 kündigte BASF das weltweit erste biomassebilanzierte Polyethersulfon (PESU) an: Ultrason E 2010 BMB. Dieses innovative Produkt kombiniert 50 % fossile Rohstoffe mit nachwachsenden Rohstoffen aus organischen Abfällen, zertifiziert nach der ISCC PLUS-Biomassebilanzmethode. Das neue BMB-Material Ultrason E 2010 mit reduziertem CO₂-Fußabdruck bietet dieselbe hohe Leistung, Qualität und Verarbeitbarkeit wie Standardmaterialien, jedoch mit einer deutlich geringeren CO₂-Bilanz. Es unterstützt Kunden bei der Erreichung ihrer Nachhaltigkeitsziele, ohne dass sie ihre Produktionsprozesse oder Zertifizierungen ändern müssen. Damit stellt es einen großen Schritt hin zu umweltfreundlicheren Hochleistungsthermoplasten dar.

- Im April 2023 präsentierte Solvay die ersten ISCC PLUS-zertifizierten Massenbilanz-Sulfonpolymere und unternahm damit einen weiteren wichtigen Schritt hin zu leistungsstarken, nachhaltigen Kunststoffen. Die neuen Produkte umfassen Polysulfon- und Polyphenylsulfon-Typen, die aus nachwachsenden und recycelten Rohstoffen hergestellt und vom International Sustainability and Carbon Certification (ISCC)-System geprüft wurden. Die neue Produktlinie weist die gleichen Eigenschaften und Verarbeitungscharakteristika wie konventionelle Materialien auf und kann daher mit denselben Herstellungsverfahren gefertigt werden. So können Kunden ihren CO₂-Fußabdruck reduzieren, ohne ihre Produktionsprozesse anpassen zu müssen. Solvay konzentriert sich verstärkt auf die Automobil-, Elektronik- und Gesundheitsbranche, wo Kunden Nachhaltigkeit anstreben, um ihre Ziele zur Reduzierung des ökologischen Fußabdrucks im Einklang mit den neuesten Branchentrends zu erreichen.

- Report ID: 8051

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.