Marktausblick für polymerbeschichtete Textilien:

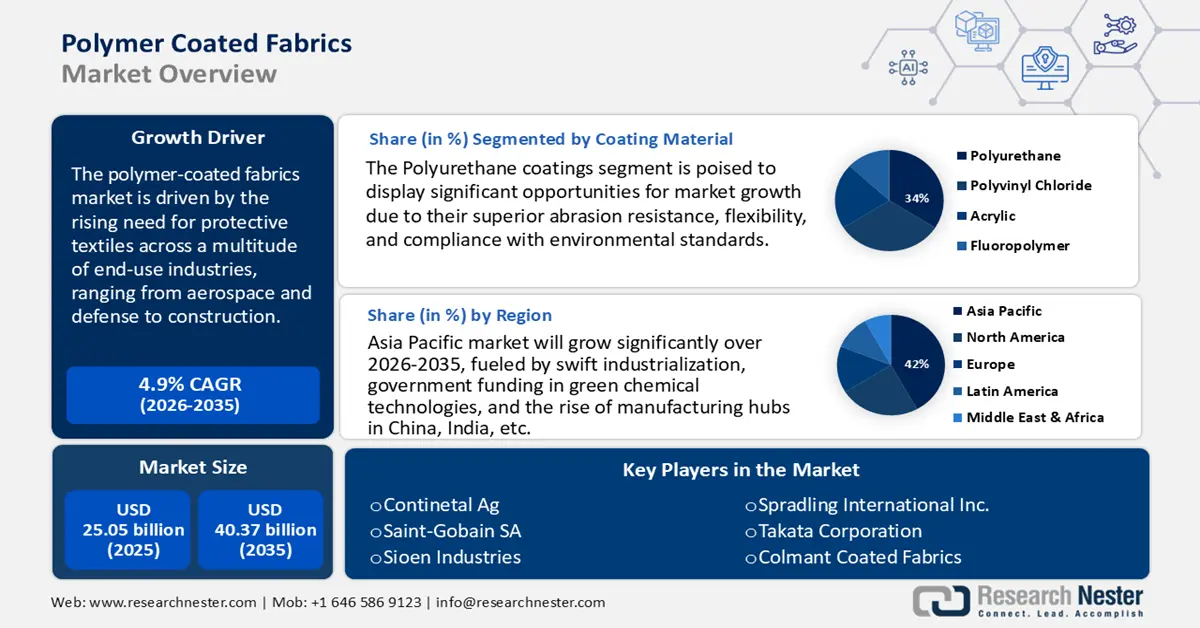

Der Markt für polymerbeschichtete Textilien hatte im Jahr 2025 einen Wert von rund 25,05 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 40,37 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für polymerbeschichtete Textilien auf 26,27 Milliarden US-Dollar geschätzt.

Haupttreiber des globalen Marktes für polymerbeschichtete Textilien ist der steigende Bedarf an Schutztextilien in einer Vielzahl von Endverbraucherbranchen, von der Luft- und Raumfahrt über die Verteidigung bis hin zum Bauwesen. Diese Entwicklungen basieren auf regulatorischen und Sicherheitsstandards der US-amerikanischen Gesundheitsbehörden OSHA und NIOSH. So führt beispielsweise die OSHA-Vorschrift zur Verwendung von Schutzkleidung und -ausrüstung dazu, dass polymerbeschichtete Textilien in der Landwirtschaft, der Lebensmittelverarbeitung, bei der Polizei, in der chemischen Industrie, im Gesundheitswesen und sogar im Verteidigungsbereich eingesetzt werden.

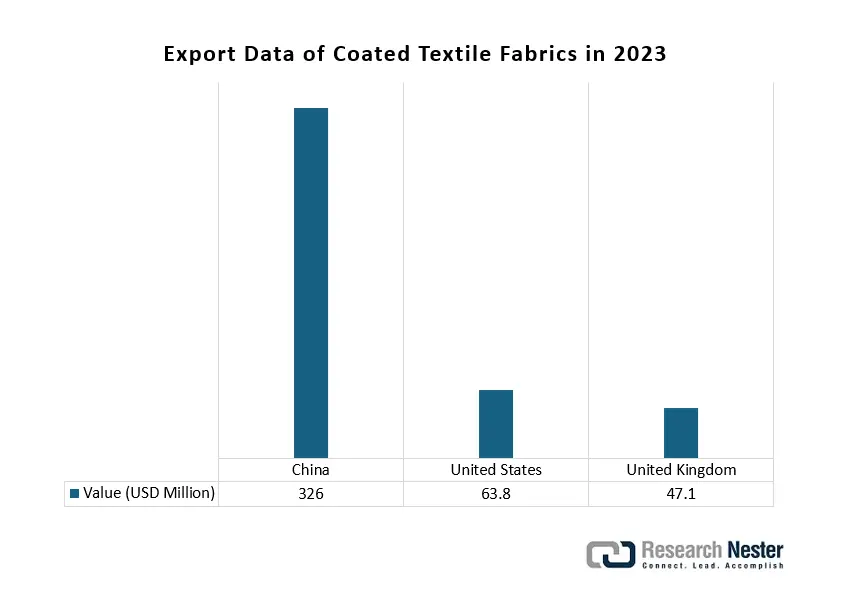

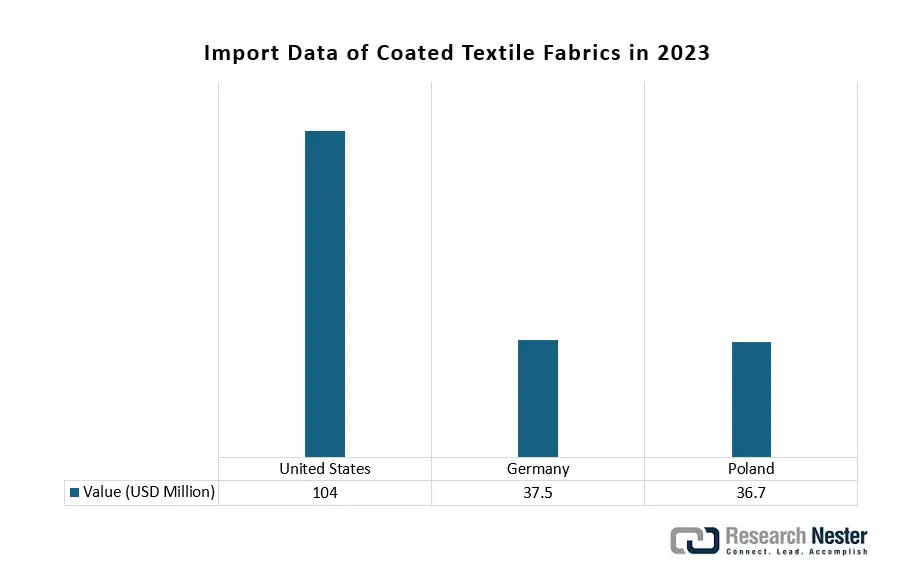

Im Hinblick auf Materialversorgung und internationalen Handel verfügt der Markt für polymerbeschichtete Textilien über ein weitverzweigtes internationales Handelsnetzwerk. Im Jahr 2023 belief sich der internationale Handelsumsatz mit beschichteten und laminierten Textilien für industrielle Anwendungen auf rund 25,2 Milliarden US-Dollar. Die führenden Exporteure dieser Textilien sind China (8,08 Milliarden US-Dollar) und Deutschland (2,63 Milliarden US-Dollar); die USA sind der größte Importeur (2,8 Milliarden US-Dollar). Diese Zahlen verdeutlichen die hohe Vernetzung des Handels, die auf internationalen Lieferketten und Materialien basiert. Darüber hinaus sind Forschung, Entwicklung und Anwendung (FEA) für die kontinuierliche Weiterentwicklung der Beschichtungstechnologie und die Einhaltung von Vorschriften unerlässlich. Daher existieren verschiedene staatliche Initiativen und Förderprogramme, die einen konformeren Umgang mit Beschichtungen und damit fortschrittlichere industrielle Anwendungsmöglichkeiten fördern.

Markt für polymerbeschichtete Textilien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage aus der Automobilindustrie: Polymerbeschichtete Textilien finden zunehmend Verwendung in Automobilanwendungen wie Sitzbezügen, Airbags, Cabrioverdecken und Innenverkleidungen. Grund dafür sind ihre Langlebigkeit, Verschleißfestigkeit und ansprechende Optik. Mit einer Investition von 14,8 Milliarden Rupien (1480 Crore) will die Nationale Mission für Technische Textilien (NTTM) Indien als wichtigen Akteur auf dem globalen Markt für technische Textilien etablieren und gleichzeitig den heimischen Markt stärken. Darüber hinaus setzen Hersteller von Elektrofahrzeugen (EV) auf leichte und robuste Materialien, um die Effizienz zu steigern und so den Einsatz beschichteter Textilien in der globalen Automobilindustrie weiter auszubauen.

- Steigende Bau- und Infrastrukturprojekte: Der Markt für polymerbeschichtete Textilien in Indien erreichte 2019/20 ein Volumen von 226,80 Crore INR. Basierend auf einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 10 % wird der Hochhausbau das Marktvolumen bis 2024/25 voraussichtlich auf 365,27 Crore INR steigern. Der weltweite Verbrauch lag 2019/20 bei rund 334 Millionen USD und soll bis 2024/25 mit einer durchschnittlichen jährlichen Wachstumsrate von 5 % auf 425,92 Millionen USD ansteigen. Die Bauindustrie ist ein wichtiger Nachfragetreiber für polymerbeschichtete Textilien, die in Markisen und Vordächern, Dachbahnen und architektonischen Membrankonstruktionen eingesetzt werden, da diese Textilien Witterungsbeständigkeit, UV-Schutz und Flexibilität bieten. Die Nachfrage nach beschichteten Textilien dürfte mit steigenden Investitionen in Smart Cities, urbanen Wohnungsbau und die Entwicklung der kommerziellen Infrastruktur weiter wachsen. Der zunehmende Fokus auf nachhaltige und leichte Baumaterialien beschleunigt sich weiter, was die Verwendung von polymerbeschichteten Geweben bei modernen Bauprojekten fördert und das Marktwachstum stärkt.

- Expansion im Gesundheitswesen und bei medizinischen Anwendungen: Polymerbeschichtete Textilien finden breite Anwendung in medizinischen Matratzen, OP-Kitteln, Krankenhausmöbeln und Schutzbezügen. Laut ASSOCHAM und Velocity wird die Produktion medizinischer Abfälle in Indien bis 2022 voraussichtlich 775,5 Tonnen pro Tag erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von fast 7 %. Grund dafür sind die wasserdichten und leicht zu reinigenden Eigenschaften polymerbeschichteter Textilien sowie ihre hervorragenden antibakteriellen Wirkungen. Die Nachfrage nach beschichteten Textilien im medizinischen Sektor steigt aufgrund zunehmender Infektionen und wachsender Bedenken hinsichtlich der Hygienestandards in Gesundheitseinrichtungen. Angesichts steigender Budgets für die Gesundheitsinfrastruktur und der erhöhten Nachfrage nach langlebigen und schützenden Materialien für Krankenhäuser und Kliniken ist die Verwendung beschichteter Textilien ein entscheidender Faktor für den medizinischen Sektor.

1. Neue Handelsdynamiken bei beschichteten Textilien

Der globale Handel mit beschichteten Textilien ist ein wichtiger Wachstumstreiber für den Markt für polymerbeschichtete Textilien, da die Nachfrage nach langlebigen und funktionalen Materialien in Branchen wie der Automobilindustrie, dem Baugewerbe und der Schutzausrüstungsindustrie stetig steigt. Internationale Lieferketten erleichtern den Austausch fortschrittlicher Beschichtungstechnologien und Spezialpolymere und ermöglichen es Herstellern, Eigenschaften wie Wasserdichtigkeit, Flammschutz und strukturelle Festigkeit zu verbessern. Diese grenzüberschreitende Zusammenarbeit erweitert nicht nur die Materialverfügbarkeit, sondern beschleunigt auch Innovationen im Bereich nachhaltiger und leistungsstarker beschichteter Textilien. Daher spielen die Handelsdynamiken eine entscheidende Rolle für die Entwicklung und weltweite Verbreitung von polymerbeschichteten Textilien der nächsten Generation.

Quelle : OEC

Quelle : OEC

2. Handelsdynamik von Polyurethan in polymerbeschichteten Geweben

Polyurethan ist ein wichtiger Bestandteil polymerbeschichteter Textilien und sorgt für Flexibilität, Langlebigkeit, Abriebfestigkeit und Wasserabweisung. Dank seiner Eigenschaften bietet Polyurethan Komfort, ansprechendes Aussehen und langfristige Funktionalität und ist daher unverzichtbar für Anwendungen im Automobilbereich wie Sitzbezüge, Airbags, Cabrioverdecke und Innenverkleidungen. Der weltweite Umsatz mit Polyurethan belief sich 2023 auf 7,45 Milliarden US-Dollar, ein Rückgang von 17,7 % gegenüber 2022 mit 9,05 Milliarden US-Dollar. Die durchschnittliche jährliche Rückgangsrate über fünf Jahre beträgt 0,48 %.

Import- und Exportdaten für Polyurethan im Jahr 2023

Exporteure | Wert (Mio. USD) | Importeure | Wert (Mio. USD) |

Deutschland | 1.620 | China | 720 |

China | 944 | Vereinigte Staaten | 446 |

Vereinigte Staaten | 781 | Deutschland | 446 |

Quelle : OEC

Herausforderungen

- Preisänderungen aufgrund von Rohstoffengpässen: Die durch geopolitische Entwicklungen bedingten Schwankungen der Petrochemiepreise beeinträchtigen die üblichen Preisstrategien erheblich. Der Konflikt zwischen Russland und der Ukraine im Jahr 2022 führte zu einem sprunghaften Anstieg der Erdgaspreise in ganz Europa, was wiederum die Kosten für Polymerrohstoffe erhöhte und die Gewinnmargen der Anbieter polymerbeschichteter Textilien verringerte.

- Verzögerungen beim Markteintritt aufgrund langwieriger Zulassungsverfahren: Im Jahr 2022 verzögerten neue Sicherheitsbestimmungen in China die Zulassung und Markteinführung von Chemikalien für polymerbeschichtete Textilien um sechs Monate, was sich negativ auf die Umsätze der Zulieferer auswirkte und die Einführung neuer Lösungen verlangsamte. Polymer

Marktgröße und Prognose für polymerbeschichtete Textilien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,9 % |

|

Marktgröße im Basisjahr (2025) |

25,05 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

40,37 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für polymerbeschichtete Textilien:

Segmentanalyse für Beschichtungsmaterialien

Polyurethanbeschichtungen werden voraussichtlich bis 2035 einen Marktanteil von 34 % am globalen Markt für polymerbeschichtete Textilien erreichen. Dies ist vor allem auf ihre überlegene Abriebfestigkeit, Flexibilität und Umweltverträglichkeit im Vergleich zu PVC-Alternativen zurückzuführen. Die US-Umweltschutzbehörde (EPA) hebt hervor, dass Polyurethanbeschichtungen eine geringere Umweltbelastung aufweisen, was ihren breiteren Einsatz in der Medizin- und Automobilindustrie ermöglicht. Fortschritte bei umweltfreundlichen Polyurethanformulierungen stehen zudem im Einklang mit den Nachhaltigkeitsbestrebungen und steigern somit die Nachfrage. Das Wachstum des Polyurethansegments wird laut Internationaler Energieagentur zusätzlich durch die weltweit steigende Automobilproduktion begünstigt.

Segmentanalyse der Gewebebasistypen

Es wird erwartet, dass Polyester bis 2035 einen beachtlichen Marktanteil von 32 % am globalen Markt für polymerbeschichtete Textilien erreichen wird. Seine breite Anwendung wird durch seine bemerkenswerte Haltbarkeit, Chemikalienbeständigkeit und Kosteneffizienz begünstigt, wodurch es sich für den Einsatz in der Automobil-, Bau- und Schutztextilienindustrie eignet. Der weltweite Handel mit anderen Polyestern belief sich 2023 auf 10,9 Milliarden US-Dollar, ein Rückgang von 17,9 % gegenüber 13,3 Milliarden US-Dollar im Jahr 2022. Der Handel in dieser Kategorie ist in den letzten fünf Jahren jährlich um 1,31 % gestiegen. Die Anpassungsfähigkeit und Leistungsfähigkeit des Materials unter extremen Bedingungen stärken die Nachfrage zusätzlich. Darüber hinaus verbessern Innovationen in der Polyesterbeschichtungstechnologie die Textileigenschaften und fördern so das kontinuierliche Marktwachstum. Zusammengenommen etablieren diese Faktoren Polyester als ein wichtiges Teilsegment innerhalb der wachsenden Branche der polymerbeschichteten Textilien.

Segmentanalyse nach Anwendungstyp

Es wird erwartet, dass der Transportsektor bis 2035 einen beachtlichen Anteil von 28 % am globalen Markt für polymerbeschichtete Textilien erreichen wird. Grund dafür ist der breite Einsatz in der Automobil-, Luft- und Raumfahrt-, Bahn- und Schifffahrtsindustrie. Diese Textilien zeichnen sich durch hohe Strapazierfähigkeit sowie Beständigkeit gegen UV-Strahlung, Abrieb und Chemikalien aus und eignen sich daher ideal für Sitzbezüge, Airbags, Innenausstattungen, Cabrioverdecke und Schutzhüllen. Steigende Fahrzeugproduktion, wachsende Nachfrage nach Leichtbaumaterialien und strenge Sicherheitsvorschriften fördern die Akzeptanz zusätzlich und positionieren den Transportsektor als führendes Anwendungssegment auf dem Weltmarkt.

Unsere detaillierte Analyse des Marktes für polymerbeschichtete Textilien umfasst die folgenden Segmente:

| Segment | Untersegment |

Beschichtungsmaterial |

|

Stoffbasistyp |

|

Anwendungsart |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für polymerbeschichtete Textilien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

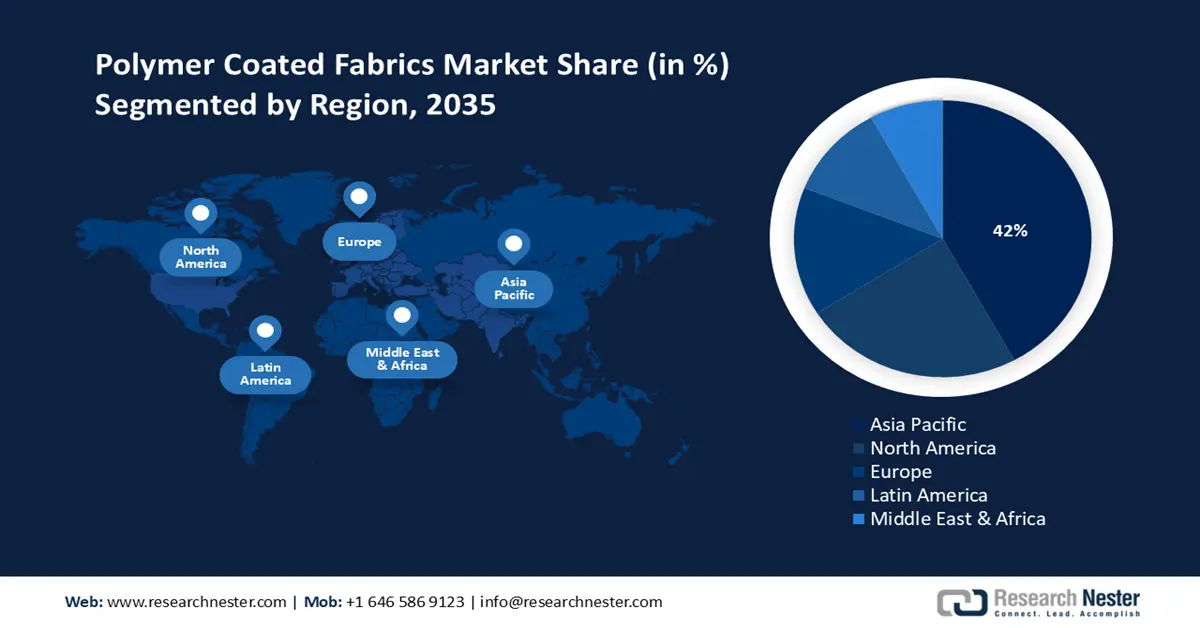

Der Markt für polymerbeschichtete Textilien im asiatisch-pazifischen Raum (APAC) wird bis 2035 voraussichtlich einen Umsatzanteil von 42 % erreichen. Dieses Wachstum wird durch die rasche Industrialisierung, staatliche Förderprogramme für grüne Chemietechnologien und die Entstehung von Produktionszentren in Ländern wie China und Indien angetrieben. Der steigende Bedarf an leichten und langlebigen Materialien in Branchen wie Elektronik, Automobil und Bauwesen beflügelt das Marktwachstum. Darüber hinaus beschleunigen Umweltauflagen und Nachhaltigkeitsinitiativen regionaler Regierungen die Einführung polymerbeschichteter Textilien. Die Studie zeigt Budgetverteilungen, politische Initiativen und Investitionstrends auf, die das Wachstum der chemischen Industrie für polymerbeschichtete Textilien fördern.

Bis 2037 wird China voraussichtlich den größten Umsatzanteil in der APAC-Region erzielen. Gründe hierfür sind seine breite industrielle Basis, die starke staatliche Förderung nachhaltiger Chemieproduktion und ein rasch wachsender Fertigungssektor. Im Rahmen der nationalen Bemühungen um eine umweltfreundlichere Wirtschaft kündigte die Nationale Entwicklungs- und Reformkommission, Chinas wichtigste Wirtschaftsbehörde, kürzlich Investitionen in Höhe von 2,4 Milliarden Yuan (355 Millionen US-Dollar) an, um Energie zu sparen und CO₂-Emissionen zu senken.

Indiens expandierender Polyurethanhandel stärkt den Markt für polymerbeschichtete Textilien erheblich und liefert wichtige Rohstoffe für die Herstellung leistungsstarker und langlebiger Beschichtungen. Die wachsende heimische Produktion beschichteter Textilien für Anwendungen in der Automobil-, Schuh- und technischen Textilindustrie wird sowohl durch die lokale Nachfrage als auch durch Exportmöglichkeiten befeuert. Diese Synergie fördert Innovationen bei flexiblen, wasser- und abriebfesten Textiltechnologien. Indem Indien seine Rolle in den globalen Polyurethan-Lieferketten stärkt, beschleunigt es das Wachstum und die Diversifizierung des Sektors für polymerbeschichtete Textilien im In- und Ausland.

Handelsdaten zu Polyurethanen in Indien (2023)

Exportziele | Wert (Mio. USD) | Importquellen | Wert (Mio. USD) |

Indonesien | 13.2 | China | 119 |

Bangladesch | 10.3 | Singapur | 55,6 |

Vereinigte Arabische Emirate | 7,35 | Südkorea | 34.2 |

Nigeria | 5.18 | Niederlande | 32,8 |

Italien | 4,61 | Deutschland | 24,7 |

Quelle : OEC

Einblicke in den nordamerikanischen Markt

Der Markt für polymerbeschichtete Textilien in Nordamerika wird bis 2035 voraussichtlich einen Umsatzanteil von 24 % erreichen. Haupttreiber sind die starke industrielle Nachfrage und die signifikante staatliche Förderung nachhaltiger chemischer Produktion. Zu den wichtigsten Trends zählen erhöhte Bundesinvestitionen in Projekte für umweltfreundliche Chemie und innovative Fertigungstechnologien, die Innovationen und die Einhaltung von Vorschriften fördern. Der Fokus auf Umweltschutz und energieeffiziente Produktionsverfahren in den USA und Kanada trägt ebenfalls zum Marktwachstum bei, unterstützt durch Initiativen der EPA und des DOE.

Im Jahr 2022 kündigte das US- Energieministerium (DOE) Investitionen in Höhe von 78 Millionen US-Dollar an, um branchenübergreifende Industrietechnologien voranzutreiben und die chemische Produktion zu dekarbonisieren. Diese Investition trug durch Initiativen des DOE und der EPA maßgeblich zur Stärkung der Nachfrage nach polymerbeschichteten Textilien bei. Auch die OSHA-Vorschriften spielten eine Rolle für eine sicherere Produktion, was wiederum das Vertrauen in den Markt für polymerbeschichtete Textilien stärkte. Bundesmittel fördern fortschrittliche Technologien wie die Herstellung von Galliumarsenid-Wafern, die auf Nachhaltigkeit und Effizienz abzielen. Im Rahmen des EPA-Programms „Grüne Chemie“ wurden bis 2023 über 60 nachhaltige Verfahren etabliert, die zu einer Reduzierung von Sondermüll, geringeren Kosten für die Einhaltung von Vorschriften und einer stärkeren Wettbewerbsfähigkeit der Branche für polymerbeschichtete Textilien führten.

Einblicke in den europäischen Markt

Der Markt für polymerbeschichtete Textilien in Europa wird bis 2035 voraussichtlich einen Umsatzanteil von 15 % erreichen. Haupttreiber sind die Endverbraucherbranchen Automobil, Bauwesen und Schutzkleidung. Umweltauflagen und der Europäische Green Deal drängen Verarbeiter und Hersteller dazu, die Umweltauswirkungen ihrer Beschichtungen zu reduzieren. Innovationen bei leichten, strapazierfähigen und witterungsbeständigen Textilien fördern die Marktakzeptanz. Zahlreiche Forschungs- und Entwicklungsaktivitäten, verschiedene Initiativen zur Kreislaufwirtschaft und eine gut etablierte industrielle Basis in diversen Endverbraucherbranchen tragen zur Weiterentwicklung polymerbeschichteter Textilien bei.

Mit Exporten kunststoffbeschichteter Textilien im Wert von 960 Mio. US-Dollar im Jahr 2023 war Deutschland der zweitgrößte von 166 Exporteuren kunststoffbeschichteter Textilien und belegte damit Platz 279 der weltweit exportstärksten Produkte. Die Importe beliefen sich auf 327 Mio. US-Dollar, womit Deutschland der achtgrößte von 219 Importeuren weltweit war und im Importranking auf Platz 496 rangierte. Die Kategorie „polymerbeschichtete Textilien“ umfasst alle Arten von Textilien, da bei beiden Verfahren Materialien mit einem Polymer beschichtet werden, um Haltbarkeit, Witterungsbeständigkeit und spezifische funktionelle Eigenschaften zu erzielen.

Deutschlands Handel mit kunststoffbeschichteten Textilien (2023)

Exportland | Wert (Mio. USD) | Importland | Wert (Mio. USD ) |

Italien | 72,3 | Italien | 74,9 |

Polen | 71.1 | China | 60,7 |

Rumänien | 55,8 | Österreich | 23.2 |

Österreich | 48.1 | Niederlande | 22.2 |

Vereinigte Staaten | 46,9 | Schweiz | 17.2 |

Quelle: OEC

Wichtige Marktteilnehmer im Bereich polymerbeschichteter Textilien:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dow Inc.

- Mitsubishi Chemical Holdings

- Covestro AG

- LG Chem Ltd.

- Huntsman Corporation

- UPL Limited

- Wacker Chemie AG

- Asahi Kasei Corporation

- Solvay SA

- Syngenta-Gruppe

- Formosa Chemicals & Fibre Corp

- Synthomer plc

- Petronas Chemicals Group

- Nufarm Limited

Der Markt für Chemikalien zur Polymerbeschichtung von Textilien wird hauptsächlich von multinationalen Unternehmen dominiert, die Innovation, Nachhaltigkeit und den Ausbau ihrer Produktionskapazitäten in den Vordergrund stellen. Branchenführer wie BASF und Dow zeichnen sich durch umfassende globale Produktionsnetzwerke und wegweisende Forschung und Entwicklung im Bereich grüner Technologien aus. Die Tabelle zeigt die 15 größten globalen Hersteller von Chemikalien zur Polymerbeschichtung von Textilien mit ihren Marktanteilen und Herkunftsländern. Sie präsentiert wichtige Akteure aus den USA, Europa, Australien, Südkorea, Indien und Malaysia und bietet einen umfassenden Überblick über das Wettbewerbsumfeld.

Die 15 weltweit führenden Hersteller im Markt für Chemikalien für polymerbeschichtete Textilien

Neueste Entwicklungen

- Im Juni 2024 stellte Dow INNATE TF 220 vor, eine Entwicklung von Hochleistungs-BOPE-Folien für flexible Verpackungen mit hoher Recyclingfähigkeit. Erste Verkaufszahlen zeigen einen Anstieg der Nachfrage nach polymerbeschichteten Textilien um 20 % im asiatisch-pazifischen Raum, insbesondere im Bau- und Agrarsektor.

- Im März 2024 brachte BASF Ecoflex auf den Markt, eine biologisch abbaubare Polymerbeschichtung für Hochleistungstextilien. Die anfängliche Nachfrage führte zu einem Anstieg des Marktanteils von BASF im Bereich nachhaltiger Beschichtungen in Europa und Nordamerika um 25 Prozent, angetrieben durch die wachsende Nachfrage in der Automobil- und Elektronikindustrie.

- Report ID: 2631

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.