Ausblick auf den Petrochemiemarkt:

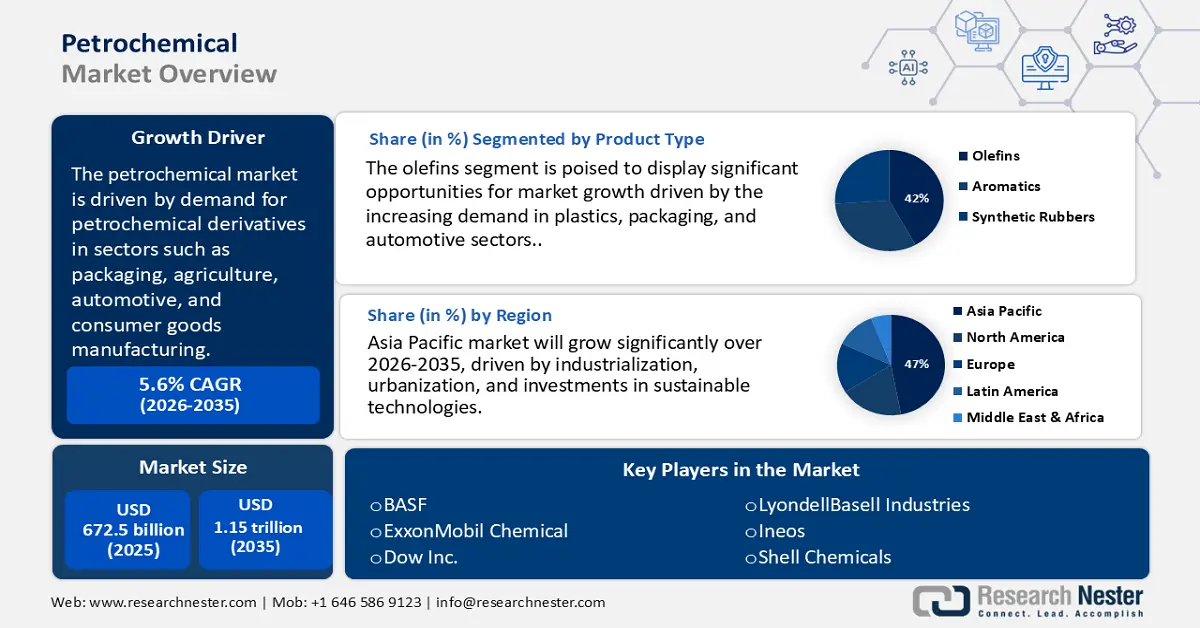

Der petrochemische Markt wurde im Jahr 2025 auf 672,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 1,15 Billionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen der petrochemischen Industrie auf 716,7 Milliarden US-Dollar geschätzt.

Der Markt verzeichnet derzeit ein starkes Wachstum, angetrieben durch die gestiegene Nachfrage nach petrochemischen Derivaten in wichtigen Sektoren wie Verpackung, Landwirtschaft, Automobilindustrie und Konsumgüterherstellung. Dank einer Rekord-Erdgasproduktion stieg die US-Ethanproduktion bis 2023 um 9 % auf durchschnittlich 2,6 Millionen Barrel pro Tag (b/d), was auf verstärkte Produktionsaktivitäten in der Weiterverarbeitung hindeutet. Ein signifikanter Trend hin zu gasbasierten Rohstoffen in Nordamerika und dem Nahen Osten, begünstigt durch günstige politische Anreize, hat sowohl die Kosteneffizienz als auch die Versorgungssicherheit verbessert. Erhebliche Investitionen in Steamcracker und Produktionsanlagen für Derivate modernisieren die Infrastruktur, um die steigende globale Nachfrage nach wichtigen Chemikalien wie Ethylen und Propylen zu decken. Darüber hinaus wurden Handelsabkommen und zollfreie Rahmenbedingungen im asiatisch-pazifischen Raum verbessert, wodurch Hersteller ihre globalen Vertriebskanäle ausbauen und Preisschwankungen bei Rohöl entgegenwirken können.

Die Beschaffung von Rohstoffen, insbesondere Naphtha, Erdgasflüssigkeiten (NGL) und Raffinerienebenprodukten, ist entscheidend für die Wirtschaftlichkeit der Produktion. In den Vereinigten Staaten wird fast das gesamte Ethan in Erdgasaufbereitungsanlagen gewonnen, die Ethan und andere Erdgasflüssigkeiten (NGPL) aus Rohgas extrahieren. Die Raffineriegebiete Texas Inland und New Mexico, die das Perm-Becken bilden, trugen 2023 zu 61 % der gesamten US-Ethanproduktion bei. Die durchschnittliche Produktionsmenge in diesen beiden Gebieten lag 2023 bei rund 1,6 Millionen Barrel pro Tag (b/d) und damit im Wesentlichen auf dem Niveau von 2022. Der Inlandsverbrauch von Ethan, gemessen an der Produktmenge, stieg 2023 um 5 % auf 2,1 Millionen b/d. In den Vereinigten Staaten wird Ethan fast ausschließlich als Rohstoff in der petrochemischen Industrie verwendet.

Petrochemiemarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Innovationen bei fortschrittlichen Katalysetechnologien: Der Einsatz modernster Katalysetechnologien hat laut US-Energieministerium zu einer Steigerung der Durchsatzeffizienz geführt. Diese Fortschritte senken nicht nur den Energieverbrauch, sondern minimieren auch die Treibhausgasemissionen bei gleichzeitiger Steigerung der Gesamtproduktion. Daher sind diese Technologien zu entscheidenden Wettbewerbsvorteilen für Unternehmen geworden, die auf Kosteneffizienz und Nachhaltigkeit ausgerichtet sind.

- Expansion in den Endverbrauchsbranchen: Die steigende Nachfrage aus der Verpackungs-, Elektronik- und Automobilindustrie, insbesondere nach Kunststoffgranulaten und synthetischen Kautschuken, führt zu einem deutlich erhöhten Verbrauch von Petrochemikalien. Das US Bureau of Economic Analysis und das US Census Bureau berichteten 2024, dass das Defizit im Waren- und Dienstleistungssektor um 19,5 Milliarden US-Dollar von 78,9 Milliarden US-Dollar im November auf 98,4 Milliarden US-Dollar im Dezember gestiegen ist. Dies unterstreicht den weltweiten Bedarf an polymerbasierten Werkstoffen sowohl in der Produktion als auch bei Konsumgütern.

- Fortschritte bei der Schiefergasgewinnung: Die zunehmende Verfügbarkeit von kostengünstigem Rohstoff aus Schiefergas hat den petrochemischen Markt, insbesondere in Nordamerika, grundlegend verändert. Ethan aus Schiefergas ist ein wichtiger Baustein für Ethylen, das zur Herstellung von Kunststoffen und anderen Derivaten verwendet wird. Schieferformationen trugen im Jahr 2023 mit rund 78 % (37,87 Billionen Kubikfuß) zur gesamten Erdgasproduktion in den Vereinigten Staaten bei. Dieser Rohstoffvorteil hat den Bau neuer petrochemischer Anlagen gefördert und sichert eine kontinuierliche Versorgung mit einem Rohstoff zu niedrigen Kosten, wodurch die Gewinnmargen und das Marktwachstum gesteigert werden.

Handelsdynamik: Polymere halogenierter Olefine

Der Handel mit Polymeren halogenierter Olefine treibt den petrochemischen Markt an, indem er die Nachfrage nach vorgelagerten Olefin- und Halogenrohstoffen wie Ethylen und Chlor steigert. Diese Hochleistungspolymere sind in Branchen wie Elektronik, Luft- und Raumfahrt sowie Energie unverzichtbar und daher trotz geringerer Mengen wirtschaftlich bedeutsam. Ihre Spezialanwendungen erzielen hohe Preise und beeinflussen die globalen Handelsbilanzen und Investitionsströme. Da sich die Industrie zunehmend auf fortschrittliche Materialien und saubere Technologien konzentriert, spielen diese Polymere eine entscheidende Rolle für die Innovation und den Ausbau der petrochemischen Kapazitäten.

Führende Exporteure von Polymeren halogenierter Olefine im Jahr 2023

Exporteur | Handelswert (Tausend USD) | Menge (kg) |

europäische Union | 118.771,73 | 46.696.600 |

Japan | 98.925,25 | 58.554.200 |

Vereinigte Staaten | 85.485,96 | 18.342.800 |

Belgien | 71.341,80 | 27.286.700 |

Thailand | 57.989,83 | 32.934.700 |

Niederlande | 53.510,38 | 37.940.300 |

Republik Korea | 37.570,55 | 20.266.300 |

Deutschland | 26.717,75 | 3.869.870 |

Südafrika | 4.653,80 | 3.816.240 |

Rumänien | 4.473,23 | 1.924.600 |

Quelle: WITS

Herausforderungen

- Komplexe und sich ständig verändernde regulatorische Rahmenbedingungen: Die regulatorischen Rahmenbedingungen unterscheiden sich regional erheblich, was die Einhaltung der Vorschriften erschwert und die Produktzulassung verzögert. Beispielsweise führten die 2022 in China eingeführten Sicherheitsstandards zu einer sechsmonatigen Verzögerung der Markteinführung petrochemischer Produkte, was wiederum Umsatzeinbußen und eine Beeinträchtigung der Wettbewerbsfähigkeit zur Folge hatte. Laut WTO (2021) können diese regulatorischen Unterschiede die Handelskosten um bis zu 14 % erhöhen.

- Marktzugangshemmnisse aufgrund von Zöllen und Handelspolitiken: Einfuhrzölle und nichttarifäre Handelshemmnisse wie Lizenzauflagen und Verzögerungen bei der Zollabfertigung behindern den Handel mit Petrochemikalien. Im Jahr 2023 führten die Spannungen zwischen den USA und China zu zusätzlichen Zöllen, die die Preise für Petrochemikalienimporte erhöhten und den Marktzugang einschränkten. Die WTO-Handelspolitiküberprüfungen (2023) verdeutlichen, in welchem Ausmaß diese Maßnahmen die globalen Lieferketten für Petrochemikalien beeinträchtigen.

Marktgröße und Prognose für die petrochemische Industrie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

672,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,15 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung des petrochemischen Marktes:

Produktsegmentanalyse

Prognosen zufolge wird das Olefinsegment bis 2035 einen Marktanteil von 42 % erreichen, wobei Ethylen und Propylen als wichtigste petrochemische Produkte eine führende Rolle spielen. Ihre Bedeutung ergibt sich aus ihrer grundlegenden Funktion als Basiselemente in Kunststoffen, Verpackungen und Automobilkomponenten. Der American Chemistry Council betont, dass die Nachfrage nach diesen Olefinen voraussichtlich stark steigen wird, da die weltweite Entwicklung hin zu leichten und recycelbaren Materialien an Dynamik gewinnt. Ethylen ist für die Polyethylen-Produktion unerlässlich, während Propylen für die Herstellung von Polypropylen unverzichtbar ist. Beide Olefine finden in einer Vielzahl von Konsumgütern und industriellen Anwendungen Verwendung.

Segmentanalyse der Rohstoffarten

Es wird erwartet, dass Naphtha bis 2035 einen Anteil von 36 % am petrochemischen Markt ausmachen und aufgrund seiner Verfügbarkeit und vielseitigen Verwendbarkeit bei der Herstellung essenzieller Petrochemikalien wie Ethylen und Propylen weiterhin der weltweit führende Rohstoff bleiben wird. Laut der US-Energieinformationsbehörde (EIA) wird der Verbrauch von Naphtha-basierten Rohstoffen voraussichtlich deutlich steigen, angetrieben von Raffinerien, die ihr Produktangebot optimieren, um die wachsende Nachfrage nach Petrochemikalien zu decken. Die weitverbreitete Anwendung in Raffinerien im asiatisch-pazifischen Raum und in Schwellenländern stärkt die Marktführerschaft von Naphtha, unterstützt durch zuverlässige Lieferketten und regulatorische Rahmenbedingungen, die umweltfreundlichere Verarbeitungstechniken fördern.

Endverwendungssegmentanalyse

Es wird erwartet, dass der Automobilsektor bis 2035 einen Marktanteil von 30 % erreichen wird. Grund dafür ist die große Menge an Kunststoffen, synthetischen Kautschuken, Harzen und Verbundwerkstoffen, die in Fahrzeugen verarbeitet werden. Petrochemikalien sind unerlässlich für die Herstellung von Kunststoffen, Kautschuken und Harzen für leichte, robuste und kraftstoffsparende Fahrzeugteile wie Stoßfänger, Armaturenbretter, Innenausstattungen und Reifen. Das Wachstum des Marktes für Elektrofahrzeuge wird die Nachfrage nach Leichtbaumaterialien weiter steigern, insbesondere zur Verbesserung der Energieeffizienz. Die Automobilindustrie wird im Vergleich zu Verpackungs-, Elektronik-, Bau- und Landwirtschaftsbranchen weiterhin ein deutlich größerer Abnehmer von Petrochemikalien sein.

Unsere detaillierte Analyse des globalen petrochemischen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Rohstoffart |

|

Herstellungsprozess |

|

Typ |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Petrochemischer Markt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

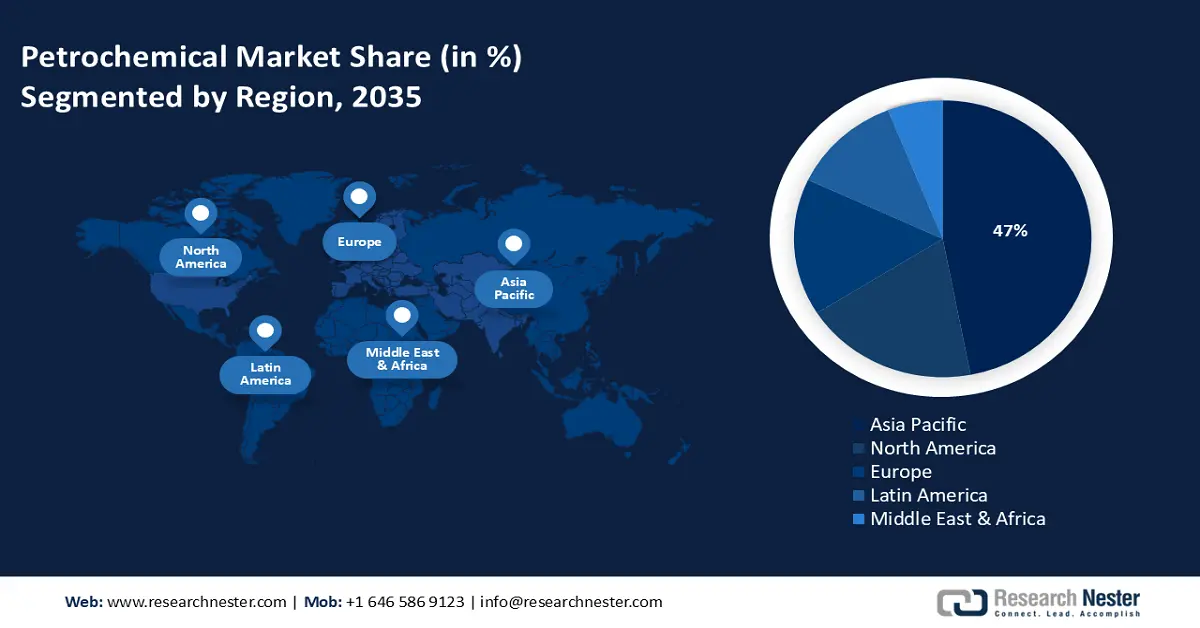

Der petrochemische Markt im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich 47 % des Weltmarktes ausmachen. Treiber dieses Wachstums sind Industrialisierung, Urbanisierung, steigende Verbrauchernachfrage, förderliche politische Maßnahmen und Investitionen in nachhaltige Technologien. In den letzten fünf Jahren haben die staatlichen Fördermittel für saubere Chemietechnologien zugenommen, maßgeblich durch Institutionen wie das Ministerium für Ökologie und Umwelt (MEE) und die Nationale Entwicklungs- und Reformkommission (NDRC). Im Jahr 2023 setzten Millionen von Unternehmen in China auf nachhaltige Chemiepraktiken, was das umfassende Engagement der Branche für umweltfreundliche Initiativen unterstreicht. Diese Zahlen belegen Chinas starke Investitionen in nachhaltige Entwicklung und seine strategische Führungsrolle im petrochemischen Sektor.

Indiens Chemie- und Petrochemiesektor zählt voraussichtlich zu den am schnellsten wachsenden Branchen des Landes. Die Nachfrage nach Chemikalien soll sich nahezu verdreifachen, während der Petrochemiesektor bis 2040 voraussichtlich ein Volumen von 1 Billion US-Dollar erreichen wird. Indien belegt weltweit den sechsten Platz in der Chemieproduktion (und den dritten in Asien) und exportiert Chemikalien in über 175 Länder, was 15 % seiner Gesamtexporte ausmacht. Der Sektor strebt Investitionen in Höhe von 87 Milliarden US-Dollar im kommenden Jahrzehnt an. Unterstützt wird dies durch die PCPIR-Politik 2020–35, die Investitionen von 10 Billionen Rupien (142 Milliarden US-Dollar) bis 2025 vorsieht.

Einblicke in den nordamerikanischen Markt

Nordamerika, bestehend aus den Vereinigten Staaten und Kanada, wird Prognosen zufolge bis 2035 einen Marktanteil von rund 19 % halten und von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,9 % wachsen. Das Marktwachstum wird durch eine robuste Nachfrage in den Bereichen Automobil, Verpackung und Bauwesen sowie durch zunehmende Investitionen in nachhaltige und fortschrittliche Fertigungstechnologien angetrieben.

Der US-amerikanische Petrochemiemarkt dominiert den nordamerikanischen Markt dank kostengünstigem Schiefergas als Rohstoff und einem umfassenden Raffinerienetz. Die US-Petrochemieindustrie ist ein bedeutender Lieferant von Ethylen und Polyethylen, deren Nachfrage aus der Verpackungs- und Automobilindustrie stetig steigt. Die Golfküste spielt zudem eine Schlüsselrolle bei Großprojekten. Die USA unterstützen ihre Petrochemieindustrie weiterhin durch Förderprogramme für sauberere (kohlenstoffärmere) Verfahren sowie durch die Unterstützung von Technologien zur Kohlenstoffreduzierung durch das Energieministerium und die EPA.

Einblicke in den europäischen Markt

Prognosen zufolge wird der europäische Markt bis 2035 einen Anteil von 16 % am Weltmarkt erreichen. Treiber dieses Wachstums sind essenzielle Rohstoffdienstleistungen für Kunststoffe, Düngemittel und Spezialchemikalien, während sich der Sektor gleichzeitig an die im Europäischen Green Deal festgelegten Dekarbonisierungsstrategien anpasst. Kontinuierliche Innovationen, die sich auf Kreislaufwirtschaftsinitiativen, erneuerbare Rohstoffe und Recyclingtechnologien konzentrieren, werden das Wachstum des Sektors vorantreiben. Da die Dekarbonisierung der Weltwirtschaft in Lieferketten und Produktionsprozessen immer wichtiger wird, entwickelt sich die Branche stetig weiter und orientiert sich dabei an Innovation und Wachstum. Deutschland verfügt laut einigen Berichten über einige der fortschrittlichsten europäischen Standorte, die den Bedarf an petrochemischen Zentren decken.

Darüber hinaus spielen Ethylenexporte eine entscheidende Rolle für den europäischen Petrochemiemarkt, indem sie die Auslastung von Crackeranlagen fördern und regionale Angebots- und Nachfragelücken ausgleichen. Als grundlegender Baustein für Kunststoffe und Chemikalien trägt eine starke Exportleistung dazu bei, Überkapazitäten im Inland und eine schwache Nachfrage nach Folgeprodukten zu kompensieren. Sie sichert zudem die Wettbewerbsfähigkeit angesichts steigender Energiekosten und regulatorischer Anforderungen wie dem EU-Emissionshandelssystem. Letztlich stärkt der Ethylenhandel Europas Position in den globalen petrochemischen Wertschöpfungsketten und beeinflusst gleichzeitig Investitions- und Produktionsstrategien.

Ethylenexporte im Jahr 2023

Region / Land | Exportwert (in Tsd. USD) | Menge (kg) |

Vereinigtes Königreich | 517.486,97 | 398.067.000 |

Deutschland | 193.979,02 | - |

Frankreich | 128.843,97 | 132.673.000 |

Italien | 26.032,44 | 37.995.100 |

Spanien | 17.600,34 | 22.223.300 |

Quelle: WITS

Deutschland verfügt über bedeutende Raffineriekapazitäten und große integrierte Chemieparks, insbesondere in Industrieregionen wie Nordrhein-Westfalen. Die petrochemische Industrie ist für deutsche Branchen wie die Automobil-, Bau- und Verpackungsindustrie von entscheidender Bedeutung. Aufgrund ihrer Nachhaltigkeitsziele und der entsprechenden Gesetzgebung investieren deutsche petrochemische Produzenten in neue, innovative CO₂-arme Verfahren, wasserstoffbasierte Technologien und Bio-Rohstoffe, um die Klimaziele der EU zu erreichen und Wettbewerbsvorteile im globalen Handel zu nutzen.

Wichtige Akteure auf dem petrochemischen Markt:

- Dow Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE

- SABIC (Saudi Basic Industries Corp)

- Sinopec (China Petroleum & Chemical Corp.)

- LyondellBasell Industries

- INEOS-Gruppe

- Formosa Plastics Group

- LG Chem

- Reliance Industries Limited

- SABIC Innovative Kunststoffe

- Orica Limited

- Lotte Chemical

- Petronas Chemicals Group Berhad

- Borealis AG

- Mitsubishi Chemical Holdings

Die globale petrochemische Industrie wird maßgeblich von führenden multinationalen Konzernen mit Sitz in Europa, den USA und dem asiatisch-pazifischen Raum dominiert. Diese Konzerne sichern ihre Marktführerschaft durch innovative Forschung und Entwicklung, eine umfassende Integration der Lieferkette und strategische Akquisitionen. So engagieren sich beispielsweise BASF und Dow Inc. stark für nachhaltige Chemie und Kreislaufwirtschaftsprojekte, während asiatische Vorreiter wie Sinopec und Reliance den Fokus auf Kapazitätserweiterung und technologischen Fortschritt legen. Zu den wichtigsten strategischen Maßnahmen zählen Investitionen in grüne Chemietechnologien, digitale Transformation und regionale Diversifizierung zur Reduzierung von Lieferkettenanfälligkeiten. Kooperationen und Allianzen mit staatlichen Organisationen werden immer häufiger, insbesondere in Regionen mit strengen Umweltauflagen. Dies ermöglicht es Unternehmen, die Vorschriften einzuhalten und sich Wettbewerbsvorteile zu sichern. Die folgende Tabelle listet die 15 größten globalen Petrochemiehersteller mit ihren geschätzten Marktanteilen und Herkunftsländern detailliert auf.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Neueste Entwicklungen

- Im September 2024 gab Sinopec die kommerzielle Einführung von biobasiertem Ethylen aus landwirtschaftlichen Abfällen in seinem Werk in Nanjing bekannt. Diese Entwicklung steht im Einklang mit Chinas nationalen Zielen zur Senkung der CO₂-Emissionen in der petrochemischen Produktion. Die anfängliche Umsetzung führte zu einem Anstieg der nachhaltigen Chemikalienproduktion um 16 %. Sinopec plant, die Bioethylenproduktion bis 2030 jährlich um 35 % zu steigern. Mit dieser Markteinführung stärkt Sinopec seine Position im Bereich der biopetrochemischen Industrie und trägt der schnell wachsenden Nachfrage nach umweltfreundlichen Alternativen im asiatisch-pazifischen Raum Rechnung.

- Im März 2024 präsentierte BASF ihre neueste Produktlinie biologisch abbaubarer Kunststoffe unter der Marke EcoFlex Bio, die speziell für Verpackungsanwendungen entwickelt wurde. Diese Produkteinführung erfolgte als direkte Reaktion auf die steigenden regulatorischen Anforderungen in Nordamerika und Europa an nachhaltige Materialien. Das Produkt ist nach ASTM D6400 als kompostierbar zertifiziert und somit sowohl für umweltbewusste Verbraucher als auch für Hersteller attraktiv.

- Report ID: 4125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.