Marktausblick für orthopädische Software:

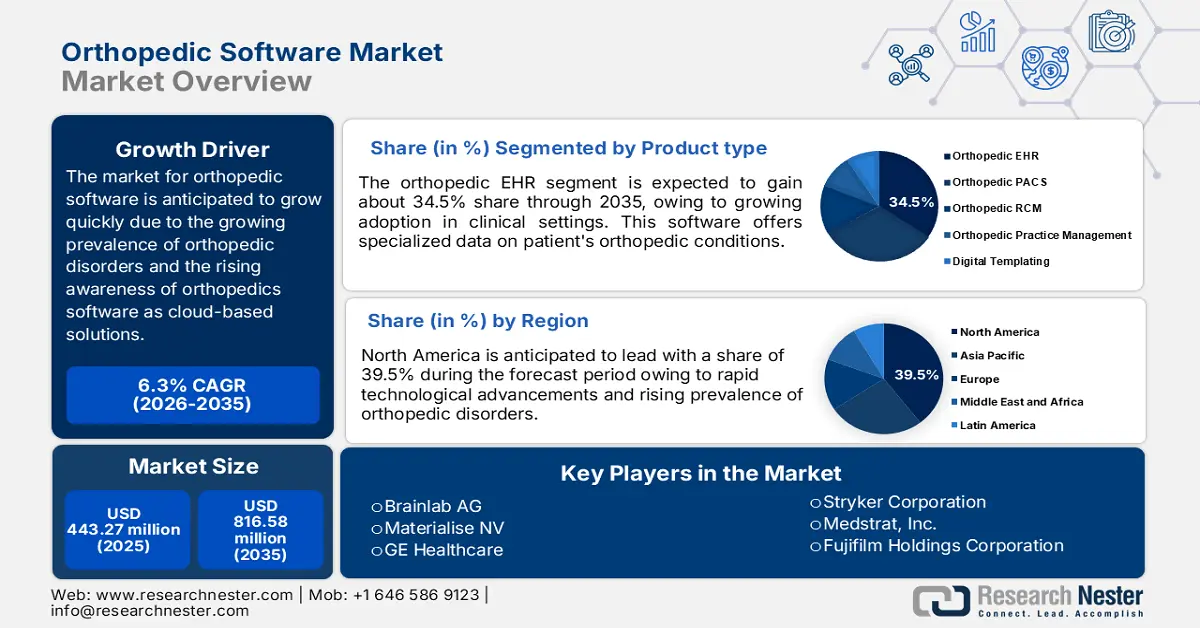

Der Markt für orthopädische Software hatte im Jahr 2025 ein Volumen von 443,27 Millionen US-Dollar und wird bis 2035 voraussichtlich 816,58 Millionen US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 6,3 % verzeichnet. Im Jahr 2026 wird der Branchenwert orthopädischer Software auf 468,4 Millionen US-Dollar geschätzt.

Der Markt für orthopädische Software wird im Prognosezeitraum voraussichtlich stark wachsen, da orthopädische Erkrankungen wie Arthritis, Osteoporose, Schleimbeutelentzündung und andere Muskel-Skelett-Erkrankungen bei älteren Menschen weltweit immer häufiger auftreten. Laut einem Bericht der Centers for Disease Control and Prevention (CDC) suchen in den USA jährlich rund 18,3 Millionen Menschen aufgrund orthopädischer Verletzungen die Notaufnahme auf. Dies unterstreicht den dringenden Bedarf an effektiven Managementlösungen. Staatliche Unterstützung und Initiativen orthopädischer Organisationen fördern zudem die Einführung innovativer Technologien und beschleunigen so die Weiterentwicklung und Implementierung spezialisierter orthopädischer Softwarelösungen, um den steigenden Anforderungen im Gesundheitswesen gerecht zu werden.

Ein weiterer Faktor, der das Wachstum des orthopädischen Softwaremarktes ankurbelt, ist die steigende Nachfrage nach minimalinvasiven Operationen (MIS). Dies ist vor allem auf die niedrigen Komplikationsraten und die reduzierten postoperativen Schmerzen zurückzuführen, die mit diesen Eingriffen einhergehen. Da immer mehr Patienten und Gesundheitsdienstleister nach Optionen suchen, die eine schnellere Genesung und bessere Ergebnisse ermöglichen, werden orthopädische Softwarelösungen entwickelt, die diese fortschrittlichen Operationstechniken unterstützen. So brachte Stryker im März 2023 das Mako Total Knee 2.0 auf den Markt, das roboterassistierte Operationen verbessert und dem zunehmenden Trend zu MIS entspricht.

Schlüssel Orthopädische Software Markteinblicke Zusammenfassung:

Regionale Highlights:

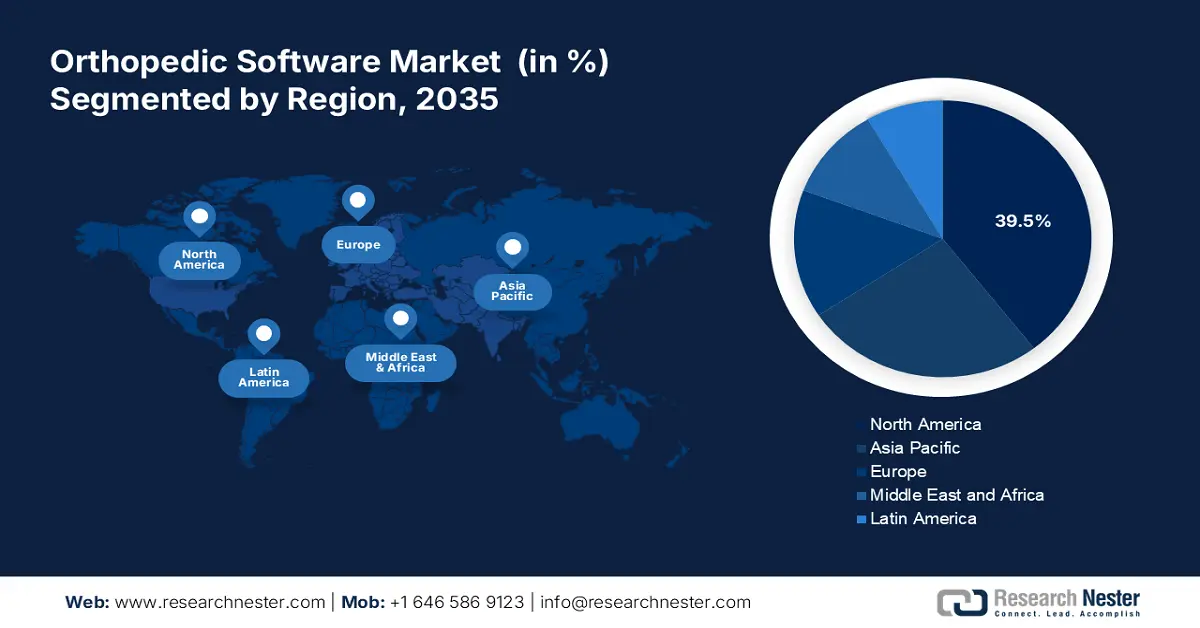

- Nordamerika ist mit einem Marktanteil von 39,5 % führend im Markt für orthopädische Software. Technologische Entwicklungen und eine robuste Gesundheitsinfrastruktur tragen dazu bei, dass bis 2035 ein deutliches Wachstum erwartet wird.

- Der Markt für orthopädische Software im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 stabil wachsen, angetrieben durch die zunehmende Zahl orthopädischer Erkrankungen und die Einführung fortschrittlicher Gesundheitssoftware.

Segmenteinblicke:

- Das Segment der orthopädischen elektronischen Patientenakten wird voraussichtlich bis 2035 einen Marktanteil von 34,5 % erreichen, getrieben durch die zunehmende Verbreitung im klinischen Umfeld und Fortschritte in der medizinischen Bildgebungstechnologie.

- Das Segment der orthopädischen Operationen wird voraussichtlich bis 2035 einen Marktanteil von 45,8 % erreichen, angetrieben durch die steigende Zahl orthopädischer Operationen und den verbesserten Zugang zu fortschrittlichen Behandlungs- und Screening-Tools.

Wichtige Wachstumstrends:

- Verfügbarkeit von Orthopädie-Software als Cloud-basierte Lösungen

- Technologische Fortschritte bei Orthopädie-Software

Große Herausforderungen:

- Integration orthopädischer Software in moderne Krankenhaussysteme

- Mangelndes Bewusstsein führt zu Zurückhaltung bei der Einführung innovativer Lösungen

- Hauptakteure: Brainlab AG, Materialise NV, GE Healthcare, Stryker Corporation und Medstrat, Inc.

Global Orthopädische Software Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 443,27 Millionen USD

- Marktgröße 2026: 468,4 Millionen USD

- Prognostizierte Marktgröße: 816,58 Millionen USD bis 2035

- Wachstumsprognosen: 6,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (39,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für orthopädische Software:

Wachstumstreiber

- Verfügbarkeit von Orthopädie-Software als Cloud-Lösung: Cloud-Lösungen verändern die Art und Weise, wie orthopädische Praxen Patientenakten verwalten, Arbeitsabläufe optimieren und Fernversorgung anbieten. Wichtige Entwicklungen haben ihre Verbreitung in letzter Zeit stark gefördert. Fortschritte in den Bereichen Cybersicherheit und Datenschutz haben die Attraktivität cloudbasierter Orthopädie-Software ebenfalls gesteigert. Führende Unternehmen investieren massiv in Datenschutz und Verschlüsselung, um die Einhaltung von Vorschriften wie dem Health Insurance Portability and Accountability Act (HIPAA) zu gewährleisten. So helfen beispielsweise Entwicklungen im Bereich sicherer Cloud-Infrastrukturen durch wichtige Technologieunternehmen wie Amazon Web Services und Microsoft Azure Anbietern von Orthopädie-Software dabei, HIPAA-konforme Plattformen anzubieten, um den Schutz sensibler Patientendaten zu gewährleisten.

- Technologische Fortschritte bei orthopädischer Software: Technologische Entwicklungen verändern die orthopädische Branche erheblich, indem sie die chirurgische Präzision, die Behandlungsergebnisse und die Gesamteffizienz verbessern. Robotergestützte Operationen werden immer beliebter, und Systeme wie Mazor X Stealth von Medtronic bieten eine höhere Präzision bei Wirbelsäulenoperationen. Diese Roboter unterstützen Chirurgen durch die präzise Positionierung von Instrumenten und Implantaten, wodurch das Fehlerrisiko deutlich reduziert und die Genesungszeit verkürzt wird. Das Wachstum des Marktes für orthopädische Software wird durch die steigende Nachfrage nach minimalinvasiven chirurgischen Optionen, Entwicklungen in der Medizintechnik und den Bedarf an integrierten IT-Lösungen im Gesundheitswesen vorangetrieben, die die Patientenversorgung verbessern und klinische Arbeitsabläufe optimieren.

Herausforderungen

- Integration orthopädischer Software in moderne Krankenhaussysteme: Eine der größten Hürden für das Wachstum des orthopädischen Softwaremarktes ist die mangelnde Interoperabilität zwischen verschiedenen Softwareplattformen. Laut einer Umfrage des National Coordinator for Health Information Technology aus dem Jahr 2023 gaben rund 71 % der Krankenhäuser an, über ein System zu verfügen, das den Austausch von Patienteninformationen mit anderen Anbietern außerhalb ihrer Organisation ermöglicht. Dieser Mangel an nahtlosem Datenaustausch kann die Integration orthopädischer Software in verschiedene Krankenhaussysteme behindern.

Darüber hinaus können Bedenken hinsichtlich der Privatsphäre und Datensicherheit der Patienten die Einführung orthopädischer Software verlangsamen. HIPAA verpflichtet Gesundheitsorganisationen, die Integrität und Vertraulichkeit elektronisch geschützter Gesundheitsdaten zu gewährleisten. Dies stellt sicher, dass orthopädische Software strenge Sicherheitsanforderungen erfüllt. Dies kann zeitaufwändig und komplex sein und Krankenhäuser davon abhalten, die Software in ihre bestehenden Systeme zu integrieren. - Mangelndes Bewusstsein führt zu Zurückhaltung bei der Einführung innovativer Lösungen: Mangelndes Bewusstsein ist ein Hindernis für die Einführung moderner Lösungen wie digitaler Bildgebungssysteme, elektronischer Patientenakten (EHRs) und Cloud-basierter Lösungen. Gesundheitsdienstleistern, vor allem kleineren Praxen oder solchen in ländlichen Gebieten, fehlt es oft an den notwendigen Informationen oder dem Zugang zu Spitzentechnologien. Diese Zurückhaltung bei der Einführung orthopädischer Software rührt daher, dass die Vorteile wie optimierte Abläufe, verbesserte Patientenergebnisse und eine effizientere Praxisverwaltung nicht ausreichend verstanden werden.

Marktgröße und Prognose für orthopädische Software:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

443,27 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

816,58 Millionen USD |

|

Regionaler Geltungsbereich |

|

Orthopädische Software-Marktsegmentierung:

Produkttyp (Orthopädische EHR, Orthopädisches PACS, Orthopädisches RCM, Orthopädisches Praxismanagement, Software für digitale Vorlagen/präoperative Planung)

Aufgrund der zunehmenden Verbreitung im klinischen Umfeld wird das Segment der orthopädischen EHR bis Ende 2035 voraussichtlich einen Marktanteil von über 34,5 % im Bereich orthopädischer Software erreichen. Derzeit sind verschiedene EHR-Systeme verfügbar, die spezielle Daten zu orthopädischen Erkrankungen von Patienten bereitstellen. So entschied sich beispielsweise Atlantis Orthopedics in Florida im Mai 2024 für die Cloud-EHR von eClinicalWorks und die Patienteneinbindungslösungen von healow, um die betriebliche Effizienz und die Patienteneinbindung zu verbessern. Das Wachstum wird auch durch die Entwicklungen in der medizinischen Bildgebungstechnologie und die steigende Nachfrage nach Präzision bei Operationsergebnissen vorangetrieben.

Anwendung (Orthopädische Operationen, Frakturversorgung, Gelenkersatz, andere Anwendungen)

Bis Ende 2035 wird der Bereich orthopädische Operationen voraussichtlich einen Marktanteil von über 45,8 % im Bereich orthopädische Software erreichen, was auf die steigende Zahl orthopädischer Operationen und die zunehmende Verfügbarkeit moderner Behandlungs- und Screening-Geräte zurückzuführen ist. Nach Angaben des American College of Rheumatology werden in den USA beispielsweise jährlich rund 544.000 Hüftgelenksersatzoperationen und 790.000 Kniegelenksersatzoperationen durchgeführt. Darüber hinaus treiben die zunehmende Verbreitung von Knochenproblemen wie Arthritis und die zunehmende Zahl von Verkehrsunfällen und Sportverletzungen das Wachstum des Marktes für orthopädische Software voran. Nach Angaben der Arthritis Society Canada leiden ca. 6 Millionen Kanadier an Arthritis, wobei Frauen häufiger betroffen sind als Männer. Bis 2040 wird die Zahl der Arthritis-Kranken voraussichtlich auf 9 Millionen ansteigen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkttyp |

|

Liefermodus |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für orthopädische Software:

Marktanalyse Nordamerika

Die nordamerikanische Industrie wird voraussichtlich bis 2035 mit 39,5 % den größten Umsatzanteil halten. Dies ist auf die technologische Entwicklung in der Region, die Präsenz wichtiger Akteure und eine robuste Gesundheitsinfrastruktur zurückzuführen. Auch die zunehmende Präferenz für minimalinvasive Eingriffe und die kontinuierlich verbesserten Erstattungsszenarien können den Markt weiter vorantreiben.

In den USA wird der Markt zwischen 2025 und 2035 voraussichtlich einen erheblichen Umsatzanteil ausmachen. Dies ist auf die Zunahme orthopädischer Operationen, die steigende Nachfrage nach Effizienz und Präzision in der Behandlung sowie das gut entwickelte Gesundheitssystem zurückzuführen. Laut dem American Joint Replacement Registry (AJRR) wurden im Jahr 2021 in über 1.150 Krankenhäusern, ambulanten Operationszentren und anderen Gesundheitszentren in den USA und im District of Columbia über 2,2 Millionen Knieoperationen durchgeführt. Darüber hinaus stärkt die zunehmende Nutzung von Datenaustausch und orthopädischen EHRs im Land den Markt zusätzlich.

Der kanadische Markt für orthopädische Software wird zwischen 2025 und 2035 voraussichtlich stetig wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Digitalisierung und die hohe Akzeptanz cloudbasierter orthopädischer Lösungen zurückzuführen. Im Januar 2024 kündigten Sawbones und Numalogics die Einführung von ENDPOINT an, einer neuen Software, die es Herstellern orthopädischer Implantate ermöglicht, Geräte nach Industriestandards zu testen.

Marktanalyse im asiatisch-pazifischen Raum:

Im asiatisch-pazifischen Raum wird im Prognosezeitraum eine stabile jährliche Wachstumsrate erwartet. Grund hierfür sind die steigende Prävalenz orthopädischer Erkrankungen, das zunehmende Bewusstsein für Frühdiagnose und -behandlung sowie die schnelle Einführung moderner medizinischer Techniken und Software. Gesundheitsdienstleister und Regierungen im asiatisch-pazifischen Raum konzentrieren sich zudem darauf, die medizinischen Kosten zu senken und die Patientenergebnisse zu verbessern. China, Indien, Japan und Südkorea zählen zu den umsatzstärksten Ländern dieser Region.

In Indien wird für den Markt für orthopädische Software im Prognosezeitraum ein deutliches Umsatzwachstum erwartet. Dies ist auf die zunehmende Digitalisierung, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Nutzung fortschrittlicher Screening-Lösungen zurückzuführen. Steigende Investitionen in Forschung und Entwicklung dürften das Marktwachstum in Indien zusätzlich ankurbeln. So kündigte Stryker im Juli 2023 die Einführung des Ortho Q Guidance-Systems und der dazugehörigen Software an, die eine fortschrittliche Operationsplanung für Knie- und Hüftoperationen ermöglichen soll.

Der japanische Markt für orthopädische Software wird im Prognosezeitraum voraussichtlich stark wachsen. Dieses Wachstum ist auf die steigende Zahl orthopädischer Operationen, die gut ausgebaute Gesundheitsinfrastruktur und -einrichtungen sowie die hohe Akzeptanz digitaler Gesundheitslösungen zurückzuführen. Darüber hinaus unterstützt die lokale Regierung Innovationen und Entwicklungen im Gesundheitswesen aktiv durch verschiedene Förderprogramme und Initiativen. Diese Unterstützung fördert die Weiterentwicklung und Einführung modernster orthopädischer Softwarelösungen und verbessert so die Gesundheitsversorgung.

Wichtige Akteure auf dem Markt für orthopädische Software:

- Brainlab AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Materialise NV

- GE Healthcare

- Stryker Corporation

- Medstrat, Inc.

Der globale Markt für orthopädische Software ist hart umkämpft und umfasst wichtige Akteure auf globaler und regionaler Ebene. Top-Player verfolgen verschiedene Strategien, wie Partnerschaften und Kooperationen, um ihren Marktanteil zu erhöhen. So kooperierte beispielsweise die Brainlab AG im Oktober 2022 mit der Deutschen Gesellschaft für Orthopädie und Orthopädische Chirurgie (DGOOC), um die medizinische Forschung in Kliniken durch die Förderung einer datenschutzkonformen Registerinfrastruktur zur Verarbeitung von Patientendaten zu fördern. Hier sind einige führende Akteure auf dem Markt für orthopädische Software:

Neueste Entwicklungen

- Im Juli 2024 gab die Stryker Corporation bekannt, dass sie die FDA 510(k)-Zulassung für ihr Q Guidance System mit Spine Guidance 5-Software und Copilot erhalten hat. Die Copilot-Funktion bietet verschiedene Feedback-Modalitäten, unter anderem zur Unterstützung von Knochenresektionen und Schraubeneinbringung. Diese Weiterentwicklung dürfte das Produktangebot des Unternehmens verbessern und die Geschäftsaussichten verbessern.

- Im Juni 2024 ging Zimmer Biomet eine Partnerschaft mit RevelAi Health ein, hauptsächlich um deren KI-gestützte klinische Software für Erkrankungen wie Arthrose zu vermarkten. Ziel ist es, die orthopädische Versorgung durch die Partnerschaft mit RevelAi zu verbessern und mithilfe integrierter KI-gestützter Tools einen gerechtigkeitsorientierten, ganzheitlichen Ansatz für eine wertorientierte Versorgung zu entwickeln.

- Im November 2023 gab OPIE Software eine Partnerschaft mit Professional Orthopedic Products (POP) bekannt. Diese Partnerschaft ermöglicht kanadischen Einrichtungen, den Bestellprozess für orthopädische Geräte von POP über das OPIE-Portal für Inventar und Einkauf zu optimieren. Benutzer können auf den digitalen Katalog von POP zugreifen, Spezialprodukte auswählen, Bestellungen aufgeben und Bestätigungen effizient über die OPIE-Plattform erhalten.

- Report ID: 6619

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.