Marktausblick für optische Satellitenkommunikation:

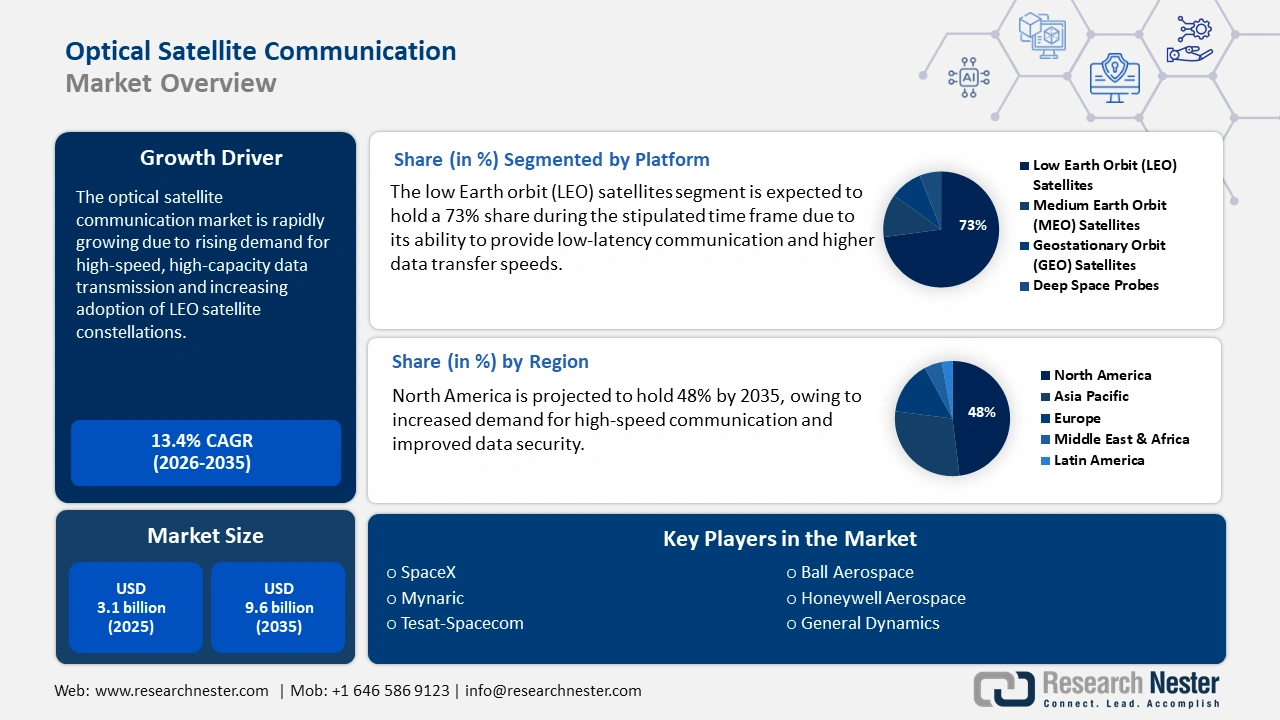

Der Markt für optische Satellitenkommunikation hatte 2025 ein Volumen von 3,1 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 9,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der optischen Satellitenkommunikation auf 3,5 Milliarden US-Dollar geschätzt.

Der weltweite Markt für optische Satellitenkommunikation (OSC) wird durch verschiedene, gleichzeitig auftretende und starke Trends grundlegend umgestaltet, die seine Integration über die üblichen Prognosen hinaus beschleunigen. Dazu gehören die vertikale Integration von OSC in LEO-Breitbandkonstellationen, Standardisierung und Kommerzialisierung sowie strategische Partnerschaften und Konsolidierungen. Laut einem 2022 von der SHS veröffentlichten Artikel ermöglichten der neueste hochauflösende Radarsatellit TerraSAR-X in Deutschland sowie der US-amerikanische Infrarot-Experimentalsatellit NFIRE eine bidirektionale optische Kommunikation mit einer Datenrate von 5,625 Gbit/s. Dies gilt als zentrale operative Anforderung für den Aufbau eines satellitengestützten Internet-Backbones und ist somit für das Marktwachstum geeignet.

Darüber hinaus treiben die Nachfrage nach Serienproduktion und der Branchenwandel von kundenspezifischen und Einzelanfertigungen hin zu skalierbaren, kostengünstigeren und modularen Designs den Markt weltweit an. Die Strategien der Europäischen Raumfahrtagentur (ESA) im Rahmen ihres Scylight-Programms fördern zudem aktiv die Standardisierung, um Kosten zu senken und die Interoperabilität zu verbessern. Laut einem im Oktober 2022 von NLM veröffentlichten Artikel kann ein LEO-Satellit die Datenübertragung über eine geschätzte Entfernung von 35.000 km gewährleisten. Das Terabyte Infrared Delivery System (TBIRD) der NASA hat jedoch erfolgreich für Cubesats geeignete optische Terminals mit einer kohärenten Downlink-Kapazität von 200 Gbit/s zwischen LEO und Bodenstation entwickelt und ist somit für den Gesamtmarkt geeignet.

Markt für optische Satellitenkommunikation – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachfrage nach sicherer und ausfallsicherer Kommunikation: Diese Art der Kommunikation ist für den Markt der optischen Satellitenkommunikation von entscheidender Bedeutung, da sie Datenintegrität, unterbrechungsfreien Betrieb und Vertraulichkeit im anspruchsvollen und wettbewerbsintensiven Weltraumumfeld gewährleistet. Laut einem Artikel der NLM vom Oktober 2024 nutzt die sichere optische Kommunikation synchronisierte chaotische Systeme. Diese Lösung ist kostengünstig, sicher und zuverlässig und bietet eine Konsistenz von 1005 Schlüsseln. Darüber hinaus ist sie resistent gegen jegliche Angriffe und trägt somit maßgeblich zur Marktentwicklung bei.

- Staatliche Forschung und Entwicklung für Technologien der nächsten Generation: Dieser Treiber ist für den Markt unerlässlich, um Technologien der nächsten Generation zur Sicherung taktischer nationaler Interessen, zur Förderung von Fortschritten und zur Entwicklung optischer Satelliten zu entwickeln. Laut OECD-Datenbericht vom Mai 2025 sind Systemausfälle weiterhin die Hauptursache für Störungen im Kommunikationsnetz und machten 2022 in Europa 93,5 % der verlorenen Nutzerstunden aus. Zusätzlich tragen böswillige Handlungen zu 3,8 % der verlorenen Nutzerstunden bei. Darüber hinaus hat der indische Telekommunikationstechnologie-Entwicklungsfonds (TTDF) laut PIB-Bericht vom Juni 2025 einen Fonds von über 500 Crore INR (56,3 Millionen USD) eingerichtet, um die Forschung und Entwicklung im Bereich Telekommunikationstechnologien zu fördern und so die Marktpräsenz zu stärken.

- Wirtschaftliche Rentabilität datenbasierter Anwendungen: Diese Anwendungen sind für den Markt der optischen Satellitenkommunikation von entscheidender Bedeutung, da sie Rohdaten in großem Umfang in wertvolle Erkenntnisse für verschiedene Branchen umwandeln. Beispielsweise wurde laut einem Artikel der National Library of Medicine (NLM) vom November 2024 das MIMO-basierte Is-OWC-System (Multiple Input Multiple Output) sowie das PDM-Verfahren (Polarization Division Multiplexing) evaluiert und arbeitet bereits mit einer Datenrate von 60 Gbit/s. Das System erreichte eine Bitfehlerrate von 6,76 × 10⁻³ bei einer Übertragungsdistanz von 10.000 km für Kanal 1 und 7,1 × 10⁻³ für Kanal 4, was positiv zum Marktwachstum beiträgt.

Optische Kommunikationsansätze als Treiber des Marktes für optische Satellitenkommunikation (2024)

Datensicherheitsmethoden | Vorteile | Anmerkungen |

Einfache Kompensation von optischem Chaos und Dispersion zur Datenübertragung | 10 Gbit/s Gewinn über 100 km USS-Chaos und OptiSystem 7.0, zusammen mit einer niedrigen Bitfehlerrate | Begrenzung der Fernübertragung |

Chaotische Verschlüsselung, pilotenspezifische Signalverarbeitung und physikalische Sicherheit sind von Natur aus | Verschlüsselt 5-GBaud-16QAM-Nachrichten. Erreicht BER ≤ FEC nach 1600 km. Minimale Verzerrung und hohe Sicherheit. | Komplexität bei der durch digitale Signale induzierten Chaos-Synchronisation und nichtlineare Effekte sind, wenn auch minimal, dennoch vorhanden. |

Datenverschlüsselung basierend auf chaotischer Synchronisation und hybriden Entropiequellen | Erreicht eine Synchronisierung über 200 km und besteht alle NIST-Tests. Robuste Ausfallsicherheit und sichere Kommunikation. Datenverschlüsselung mit geringem Komplexitätsgrad. | Unterstützt lediglich eine Datenrate von 1,25 Gbit/s und weist eine hohe Komplexität des Hybridsystems auf. |

Chaotische Signale als geheimer Schlüssel | Erreicht 100 Gbit/s QPSK über 800 km. Verbessert die Sicherheit durch Echtzeitverschlüsselung mit 40 Gbit/s mittels FPGA. Behebt effektiv Übertragungsmängel. | Die Komplexität des Deep Learning und der FPGA-Implementierung sowie die damit verbundenen Kosten und der erforderliche Fachkenntnisbedarf |

Chaos-Synchronisation mit Fibre-Channel-Eigenschaften zur Erzielung einer schnellen und sicheren Schlüsselverteilung | Erreicht eine Schlüsselverteilung von 100 Gbit/s bei 100% Schlüsselkonsistenz. Langfristige Synchronisierung und Sicherheit gemäß NIST-Tests. Kostengünstig und robust gegenüber Angriffen. | Die Robustheit gegenüber Angriffen muss noch in allen praktischen Szenarien getestet werden. Es könnte unbekannte Schwachstellen aufweisen. Weniger praktische Szenarien |

Quelle: NLM

Herausforderungen

- Zuverlässigkeit und Komponentenleistung in der rauen Weltraumumgebung: Endgeräte müssen über Jahre hinweg zuverlässig in der anspruchsvollen Weltraumumgebung mit intensiver Strahlung, Vakuum und extremen Temperaturen funktionieren. Diese Bedingungen können empfindliche Komponenten schnell schädigen und sich negativ auf den Markt auswirken. Zudem kann die Leistung von Laserdioden nachlassen, wodurch Optiken kontaminiert und empfindliche Elektronik durch Strahlung beschädigt werden kann. Um eine lange Betriebsdauer ohne Wartung zu gewährleisten, sind außerdem eine erweiterte Strahlungsbeständigkeit, ein kontinuierliches Wärmemanagement und redundante Systeme erforderlich, was den Markt insgesamt beeinträchtigt.

- Einschränkungen bei Demonstrationen im Orbit und Technologieerfahrung: Trotz geeigneter Demonstrationen sind die gesamten Betriebsstunden optischer Satellitenkommunikationssysteme im Orbit im Vergleich zu den Erfahrungen mit Funkfrequenzsystemen verschwindend gering. Dies führt zu einem Mangel an langfristigen und statistisch verlässlichen Daten, was konservative Akteure, insbesondere aus dem Verteidigungs- und Regierungsbereich, zögern lässt, auf anspruchsvolle Missionen mit optischer Satellitenkommunikation zu setzen. Zudem sind Versicherer mit den Ausfallarten weniger vertraut, was potenziell zu höheren Prämien und damit zu negativen Auswirkungen auf den globalen Markt führen kann.

Marktgröße und Prognose für optische Satellitenkommunikation:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,4 % |

|

Marktgröße im Basisjahr (2025) |

3,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für optische Satellitenkommunikation:

Plattformsegmentanalyse

Es wird erwartet, dass das Segment der Satelliten in niedriger Erdumlaufbahn (LEO) bis Ende 2035 einen Marktanteil von 73 % erreichen wird. Dieses Wachstum wird maßgeblich durch die geringe Latenz, die hohe Geschwindigkeit der internationalen Kommunikation, die hohe Auflösung und die kosteneffizienten sowie robusten Lösungen für den digitalen Sektor begünstigt. So sind beispielsweise laut einem Artikel der australischen Regierung vom September 2024 über 10 % der landwirtschaftlichen Beschäftigten auf LEO-Satelliten angewiesen. Darüber hinaus verfügen 84,2 % der landwirtschaftlichen Betriebe über einen Internetanschluss, und bis Ende 2022 werden fast 99,8 % der Betriebe in diesem Sektor über Breitbandinternet verfügen und damit optimale Voraussetzungen für das Wachstum dieses Segments bieten.

Endnutzersegmentanalyse

Das kommerzielle Segment im Markt für optische Satellitenkommunikation wird im Prognosezeitraum voraussichtlich den zweithöchsten Marktanteil erreichen. Dieses Wachstum ist maßgeblich auf den erfolgreichen Ausbau kommerzieller Breitband-Megakonstellationen im erdnahen Orbit (LEO) zurückzuführen, darunter SpaceX' Starlink sowie die geplanten Systeme von Amazons Project Kuiper. Für diese Unternehmen sind optische Satellitenkommunikationsterminals nicht nur eine Erweiterung, sondern eine zentrale Infrastrukturkomponente. Sie ermöglichen Hochgeschwindigkeits-ISL (Integrated Space Link) und den Aufbau eines geeigneten weltraumgestützten Netzwerks, wodurch die Abhängigkeit von Bodenstationen reduziert wird. Darüber hinaus ist die wachsende Erdbeobachtungsbranche auf optische Satellitenkommunikation angewiesen, um die Übertragung großer Datenmengen von hyperspektralen und hochauflösenden Satelliten zu steigern, was ebenfalls zum Wachstum dieses Segments beiträgt.

Anwendungssegmentanalyse

Das Segment der Inter-Satelliten-Verbindungen (ISL) wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Segments wird durch seine Bedeutung für die zukünftige Produktion von Satellitensystemen vorangetrieben, da diese direkte Kommunikation ermöglichen, die Navigationsgenauigkeit optimieren, die Effizienz von Satellitennetzwerken verbessern und autonome Konstellationen durch die Verringerung der Abhängigkeit von Bodenstationen ermöglichen. Laut einem Artikel der National Library of Medicine (NLM) vom April 2025 ist eine Steigerung der Genauigkeit der Bahnbestimmung durch die Hinzunahme von ISL-Messdaten von sechs regionalen und 16 globalen Stationen in China möglich. Dadurch konnte die Genauigkeit um 40 % bzw. 80 % gesteigert werden, was das Wachstum des Segments weiter fördert.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Plattform |

|

Endbenutzer |

|

Anwendung |

|

Reichweite |

|

Datenrate |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für optische Satellitenkommunikation – Regionale Analyse

Einblicke in den nordamerikanischen Markt

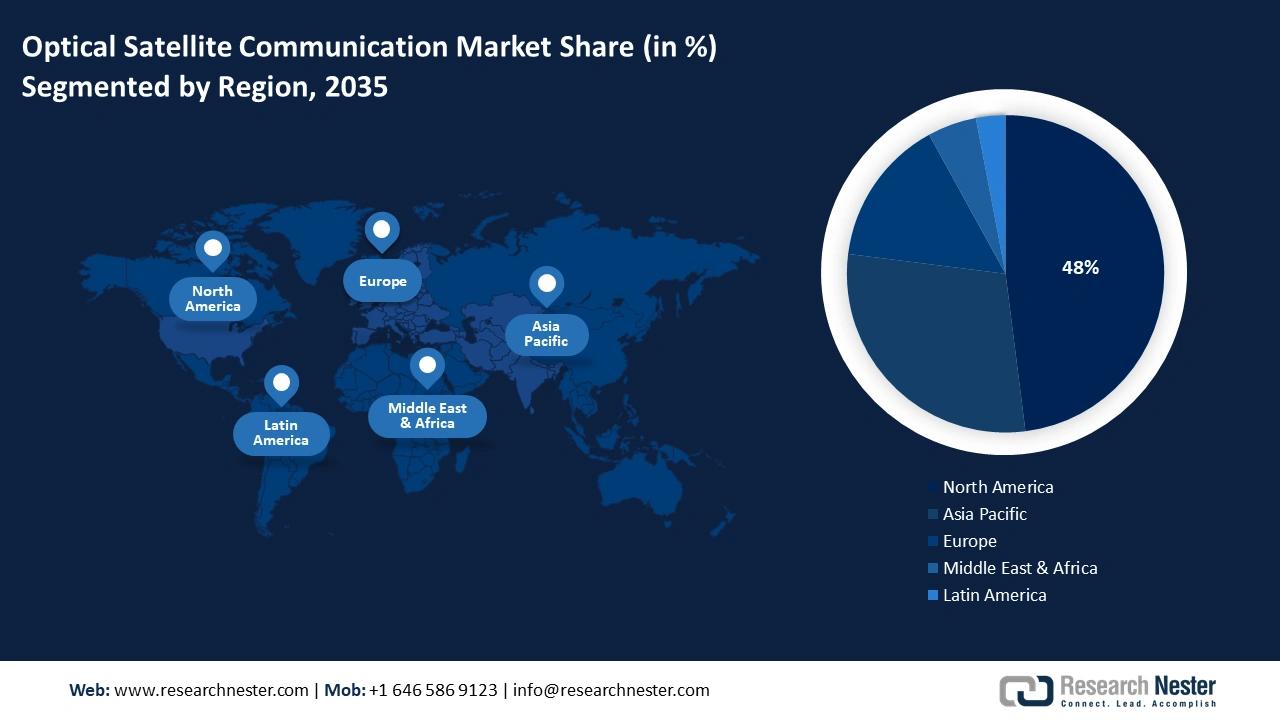

Nordamerika wird voraussichtlich bis Ende 2035 mit 48 % den größten Marktanteil im Bereich der optischen Satellitenkommunikation halten. Die Marktpräsenz in der Region wird maßgeblich durch technologische Demonstrationen und Innovationen, vertikale Integration, die Größe des kommerziellen Marktes, den strategischen Fokus auf geeignete Kommunikationslösungen und souveräne Kapazitäten bestimmt. In diesem Zusammenhang zeigt ein Datenbericht der MITRE Organization vom Oktober 2024, dass die Raumfahrtwirtschaft in den USA über 211 Milliarden US-Dollar erwirtschaftet und 360.000 Menschen in der gesamten Region beschäftigt hat, was dem Markt zusätzliches Wachstumspotenzial verleiht.

Der US-amerikanische Markt wächst dank der Space Development Agency (SDA) und der US Space Force, die eine umfangreiche Konstellation von Satelliten im erdnahen Orbit (pLEO) aufbauen, dynamisch. Zusätzlich treiben der kommerzielle Fortschritt und die beispiellosen Verteidigungsausgaben den Markt im Land an. Laut einem im Juni 2024 vom Center for Space Policy and Strategy veröffentlichten Bericht wurden 29,6 Milliarden US-Dollar für die regionale Space Force beantragt. Dies entspricht fast 3,5 % des gesamten Haushaltsantrags des US-Verteidigungsministeriums und deutet auf positive Marktaussichten hin.

Der kanadische Markt wächst dank strategischer staatlicher Investitionen in Nischentechnologien und der starken kommerziellen Präsenz der Telesat-Lightspeed-Konstellation. Die kanadische Raumfahrtagentur (CSA) legt zudem großen Wert auf wissenschaftliche Beiträge und technologische Souveränität und fördert die Forschung und Entwicklung von Weltraumorganisationen großzügig durch Standardprogramme wie das Lunar Exploration Accelerator Program (LEAP). Laut einem Artikel von Space Insider vom April 2024 wurden die Mittel für LEAP bis Ende 2025 auf 8,6 Millionen US-Dollar aufgestockt, was dem Marktpotenzial in Kanada entspricht.

Frequenzbetrachtungen für Raumfahrzeuge in Nordamerika (2025)

Band | Frequenz |

HF | 3 bis 30 MHz |

VHF | 30 bis 300 MHz |

UHF | 300 bis 1000 MHz |

L | 1 bis 2 GHz |

S | 2 bis 4 GHz |

C | 4 bis 8 GHz |

X | 8 bis 12 GHz |

Ku | 12 bis 18 GHz |

Quelle: NASA (Regierung)

Einblicke in den europäischen Markt

Der europäische Markt dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region erweisen. Die Marktentwicklung in der Region hängt von einer koordinierten und umfassenden Unterstützung ab, die darauf abzielt, taktische Autonomie in der sicheren Weltraumkommunikation zu gewährleisten. Wie aus dem Datenbericht der Europäischen Kommission vom Februar 2022 hervorgeht, wurde zudem eine Initiative für sichere weltraumgestützte Konnektivität mit einem Volumen von rund 6 Milliarden Euro ins Leben gerufen. Darin enthalten ist auch der Beitrag der Union in Höhe von 2,4 Milliarden Euro (Stand: 2022), was für einen optimistischen Ausblick auf den Markt in der Region sorgt.

Der Markt für optische Satellitenkommunikation in Großbritannien gewinnt zunehmend an Bedeutung, was auf das strategische und frühzeitige Engagement für nationale Raumfahrtkapazitäten und ein geeignetes regulatorisches Umfeld zurückzuführen ist. Darüber hinaus hat die nationale Weltraumstrategie der britischen Raumfahrtagentur der Satellitenkommunikation eine führende Rolle eingeräumt, wodurch die Forschung und Entwicklung im Bereich optischer Satellitenkommunikation direkt finanziert wird. Laut einem Artikel der CSIS Organization vom Juli 2025 hat die Beziehung zwischen den USA und Großbritannien zudem zur Entwicklung des britischen Verteidigungssektors beigetragen. Das Verteidigungsministerium investierte 40 Milliarden US-Dollar und schuf 440.000 Arbeitsplätze, was ein enormes Wachstumspotenzial für den Markt bedeutet.

Der Markt in Deutschland entwickelt sich aufgrund der tiefgreifenden Expertise in Präzisionsphotonik und -technik sowie der herausragenden industriellen Fertigung positiv. Darüber hinaus sorgt das regionale Luft- und Raumfahrtzentrum für einen kontinuierlichen Strom an verstärkter Forschung und Entwicklung und fungiert somit als idealer Technologie-Inkubator für den kommerziellen Sektor. Das Marktwachstum in Deutschland wird zudem durch die Rolle des Landes in den regionalen Verteidigungsinitiativen weiter gefördert, in denen sichere und störungsresistente Kommunikation höchste Priorität genießt.

Einblicke in den APAC-Markt

Der Markt für optische Satellitenkommunikation im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Die Bedeutung dieses Marktes in der gesamten Region ist maßgeblich auf nationale strategische Ziele, hohe staatliche Investitionen und den florierenden kommerziellen Raumfahrtsektor sowie auf die hohe technologische Kompetenz zurückzuführen. Laut einem Artikel der Acta Astronautica vom Oktober 2025 empfangen in Indien derzeit 90 % der Bevölkerung satellitengestütztes Fernsehen, verglichen mit 20 % in den Vorjahren. Dies unterstreicht die Bedeutung dieses Marktes in der gesamten Region.

Der chinesische Markt gewinnt zunehmend an Bedeutung, bedingt durch die weitreichende nationale Strategie zur Weltraumdominanz, das vielschichtige Programm der Chinesischen Nationalen Raumfahrtbehörde (CNSA), staatliche Investitionen in Weltraumeinrichtungen und die steigende Nachfrage nach regionalen Herstellern. Wie aus dem Regierungsbericht der CNSA vom Januar 2022 hervorgeht, konzentriert sich das Land stark auf die Entwicklung verschiedener Satellitentypen und Satellitentechnologien. Telekommunikationssatelliten und Fernerkundungssatelliten machen dabei fast 71 % aller vom Land gezielt eingeführten Satelliten aus.

Der Markt für optische Satellitenkommunikation in Indien wächst auch dank des Beitrags der ISRO, die optische Satellitenkommunikation zum Eckpfeiler ihrer zukünftigen Architektur gemacht hat. Laut einem 2022 von der ISRO veröffentlichten Artikel entfielen im Bereich Technologietransfer mit dem Ziel der Entwicklung von Weltraumanwendungen und -systemen fast 30 % der Investitionen auf den Chemie- und Werkstoffsektor, gefolgt von 26 % im Bereich Telekommunikation, Rundfunk und Navigation, 18 % im Bereich Elektronik und computergestützte Systeme sowie jeweils 13 % in der optischen Instrumenten-, Maschinenbau- und Elektromechanikindustrie.

Wichtige Akteure auf dem Markt für optische Satellitenkommunikation:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der internationale Markt für optische Satellitenkommunikation ist hart umkämpft und zeichnet sich durch eine strategische Divergenz zwischen spezialisierten Terminalherstellern wie Tesat und Mynaric sowie vertikal integrierten Betreibern von Megakonstellationen wie SpaceX aus. Führende Akteure verfolgen zwei zentrale Strategien: die Entwicklung hochsicherer, leistungsstarker Verteidigungssysteme für Regierungsaufträge und die kostengünstige Massenproduktion für den wachsenden kommerziellen LEO-Markt. Erfolgreiche Ansätze basieren zudem auf hohen Investitionen in Forschung und Entwicklung, um Datenraten zu optimieren und die Baugröße durch strategische Allianzen zu reduzieren. So sichern sich die Anbieter Design-Wins in den meisten Konstellationsprogrammen und sind damit weltweit wettbewerbsfähig.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Firmenname (Herkunftsland) | Branchenfokus & bemerkenswerte Produkte | Prognostizierter Marktanteil 2025 |

SpaceX (USA) | Vertikale Integration von Laserterminals (Starlink Laser Links) für seine massive LEO-Konstellation, wodurch das größte eingesetzte OSC-Netzwerk entsteht | 22,8 % |

Mynaric (Deutschland) | Ein reiner OSC-Hersteller, der standardisierte Laserkommunikationsterminals (CONDOR, OSIRIS) in großen Stückzahlen für Satellitenkonstellationen und Verteidigung produziert. | 11,7 % |

Testat-Spacecom (Deutschland) | Ein führender Anbieter von Hochleistungslaserterminals für Regierungs-, Verteidigungs- und GEO-Satellitenmissionen mit nachgewiesener Flugerfahrung | 9,4 % |

Ball Aerospace (USA) | Liefert hochentwickelte OSC-Nutzlasten und -Terminals für Missionen der US-Regierung, darunter NASA und das Verteidigungsministerium. | 8,5 % |

Honeywell Aerospace (USA) | Entwickelt integrierte Satellitensysteme und -terminals mit Schwerpunkt auf luft- und weltraumgestützten Plattformen für taktische und strategische Kommunikation | 7,1 % |

General Dynamics (USA) | Bietet sichere, robuste OSC-Terminals und Modems für militärische und behördliche Anwendungen mit besonderem Fokus auf Störfestigkeit. | xx% |

Thales Alenia Space (Frankreich/Italien) | Integriert OSC-Nutzlasten in seine Telekommunikations- und Erdbeobachtungssatelliten, mit einem starken Fokus auf europäische Programme. | xx% |

Mitsubishi Electric (Japan) | Als wichtiger Akteur im japanischen Raumfahrtsektor entwickelt er Laserkommunikationstechnologie für JAXA und seine eigenen Satellitenplattformen. | xx% |

CACI International (USA) | Spezialisiert auf sichere Kommunikation und produziert OSC-Terminals für die geschützten taktischen SATCOM-Anforderungen des US-Militärs. | xx% |

BridgeSat (USA) | Fokussiert auf die Entwicklung und den Betrieb eines globalen optischen Bodenstationsnetzwerks zur Unterstützung von Weltraum-Boden-Verbindungen | xx% |

Astroptisch (Südkorea) | Ein führendes südkoreanisches Unternehmen, das Laserkommunikationsterminals für die nationale Verteidigung und LEO-Konstellationsprojekte entwickelt | xx% |

SITAEL (Italien) | Entwickelt und integriert OSC-Nutzlasten für Kleinsatelliten und wissenschaftliche Missionen und beteiligt sich an mehreren ESA-Programmen. | xx% |

Airbus Defence and Space (Europa) | Integriert die OSC-Technologie in seine Satellitenproduktlinien und ist ein wichtiger Partner in EU-Initiativen zur souveränen Konnektivität wie IRIS². | xx% |

SSL (Maxar Technologies) (USA) | Bietet hochentwickelte OSC-Nutzlasten für GEO-Satelliten mit hohem Durchsatz und für regierungsspezifische Missionen. | xx% |

ISRO (Indien) | Die nationale Raumfahrtagentur entwickelt eigene OSC-Terminals für ihre Satellitenkonstellationen (z. B. GISAT) und Tiefraummissionen. | xx% |

Raumfahrttechnik (Italien) | Liefert Präzisions-Pointing-, Acquisition- und Tracking-Systeme (PAT), ein kritisches Subsystem für OSC-Terminals. | xx% |

AAC Clyde Space (GB/Schweden) | Der Fokus liegt auf der Integration miniaturisierter OSC-Terminals für Kleinsatelliten und Cubesats zur Bedienung des New-Space-Marktes. | xx% |

Gilmour Space (Australien) | Ein aufstrebender Start- und Satellitenanbieter investiert in OSC-Forschung und -Entwicklung für zukünftige souveräne australische Raumfahrtkapazitäten | xx% |

BAE Systems (UK) | Entwickelt Laserkommunikationstechnologie für sichere, robuste militärische Satellitenkommunikationsanwendungen für Großbritannien und die verbündeten Streitkräfte | xx% |

NuSpace (Malaysia) | Ein regionaler Akteur, der Kleinsatellitentechnologien entwickelt, einschließlich Partnerschaften zur Integration von OSC-Nutzlasten für die Südostasien-Abdeckung | xx% |

Quellen: SpaceX, Mynaric, Tesat-Spacecom, Ball Aerospace, Honeywell Aerospace, General Dynamics, Thales Alenia Space, Mitsubishi Electric, CACI International, BridgeSat, Astroptic, SITAEL, Airbus Defence and Space, SSL (Maxar Technologies), ISRO, Space Engineering, AAC Clyde Space, Gilmour Space, BAE Systems, NuSpace

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Januar 2025 führte die japanische Raumfahrtbehörde Japan Aerospace Exploration Agency zusammen mit der NEC Corporation die weltweit erste schnelle optische Kommunikation zwischen dem optischen Datenrelaissatelliten und dem fortgeschrittenen Landbeobachtungssatelliten DAICHI-4 mittels LUCAS durch.

- Im Dezember 2024 gab Airbus zusammen mit der französischen Raumfahrtagentur CNES die Fertigstellung des TELEO-Orbit-Demonstrators bekannt, der erfolgreich entwickelt wurde, um zu beweisen, dass eine riesige und schnelle Bodenstation geeignet ist, um den Datentransfer zu gewährleisten.

- Im Juni 2024 entwickelte Safran Electronics & Defense erfolgreich die neueste Lösung für die effektive Übertragung und den Empfang optischer Kommunikation mittels Laser, die es den Streitkräften ermöglicht, Informationen in rasantem Tempo auszutauschen.

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Optische Satellitenkommunikation Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.