Marktausblick für ölgefüllte Shunt-Reaktoren:

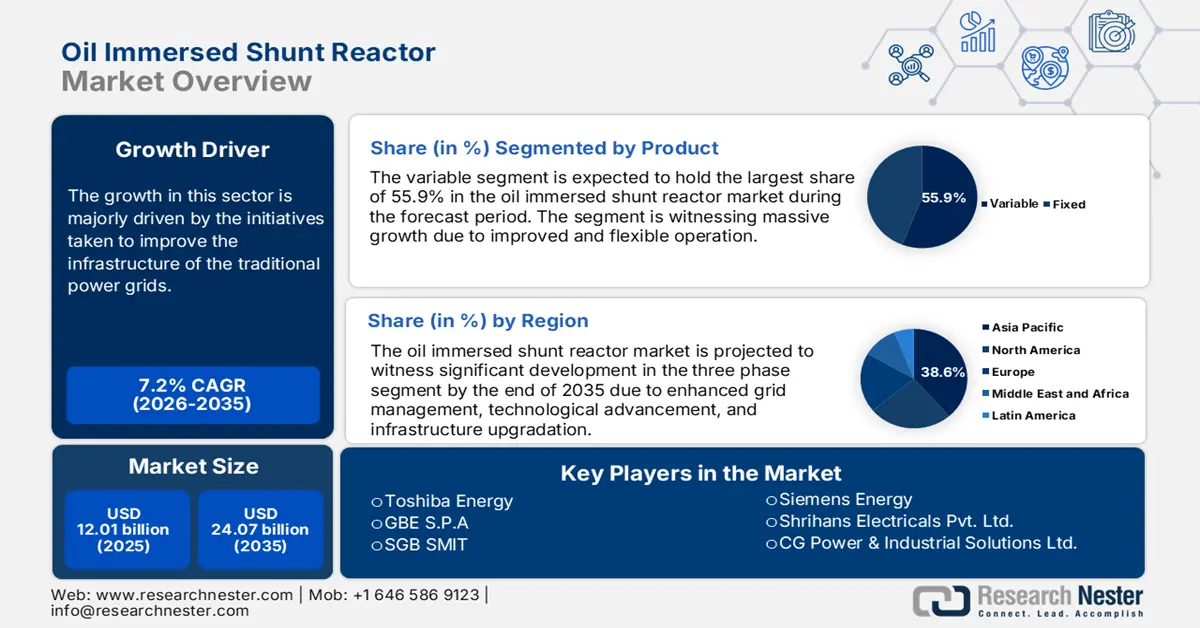

Der Markt für ölgefüllte Shunt-Reaktoren hatte im Jahr 2025 ein Volumen von über 12,01 Milliarden US-Dollar und wird bis 2035 voraussichtlich 24,07 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 7,2 % erwartet. Im Jahr 2026 wird der Branchenwert für ölgefüllte Shunt-Reaktoren auf 12,79 Milliarden US-Dollar geschätzt.

Das Wachstum in diesem Sektor wird maßgeblich durch Initiativen zur Verbesserung der Infrastruktur der traditionellen Stromnetze vorangetrieben. Bevölkerungswachstum und wachsende Industrien erhöhen den Druck auf die Länder, eine effiziente Stromversorgung zu gewährleisten. Ausrüstung wie Shunt-Reaktoren tragen zur Modernisierung der elektrischen Infrastruktur bei und lösen dieses Problem.

Die Effektivität dieser Ausrüstung hat zu einem starken Anstieg des Marktes für ölgefüllte Shunt-Reaktoren geführt. Viele Länder setzen mittlerweile auf solche Lösungen, um ihre Stromverteilung umweltfreundlicher und stabiler zu gestalten. So installierte NTDC im Dezember 2023 einen Shunt-Reaktor in der 500-kV-Übertragungsleitung Guddu-Rahim Yar Khan. Nach Abschluss aller Tests am Installationsort, Feld 2 des Übertragungsprojekts, wurde der Reaktor erfolgreich eingeschaltet, um die Stabilität des Stromnetzes im Süden zu verbessern. Die Offenheit dieser Behörden gegenüber neuen Technologien inspiriert auch andere Länder, nach solchen nachhaltigen Lösungen zu suchen.

Schlüssel Ölgefüllter Shunt-Reaktor Markteinblicke Zusammenfassung:

Regionale Highlights:

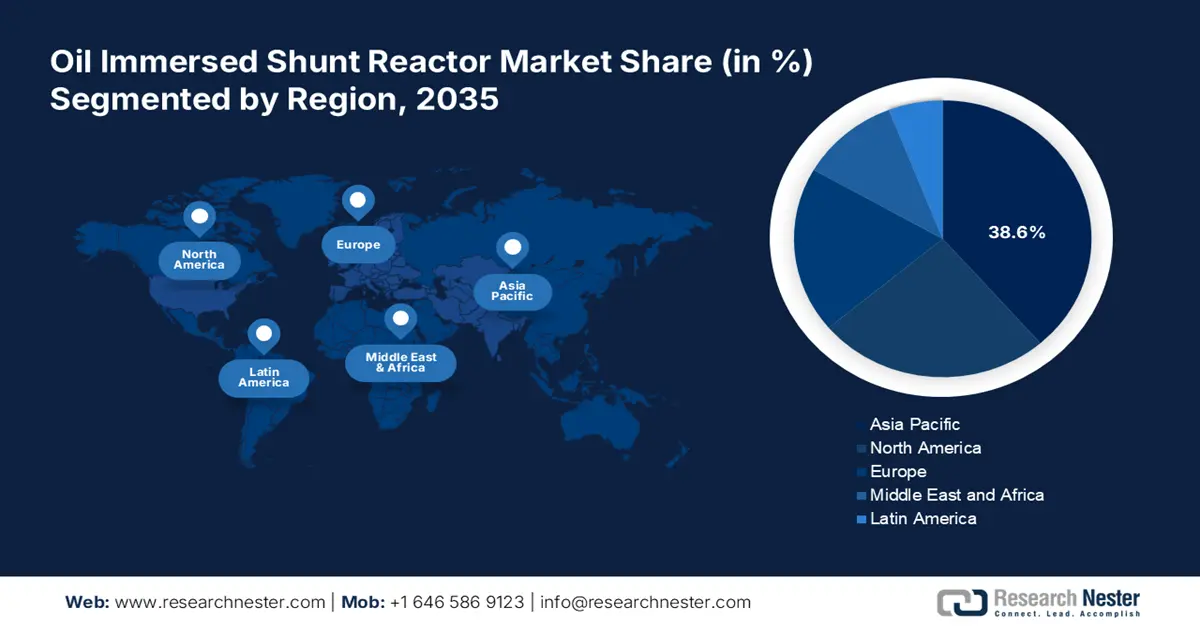

- Der Markt für ölgefüllte Drosselspulen im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 38,60 % erreichen. Dieser Anteil wird durch die Fähigkeit ölgefüllter Drosselspulen zur Optimierung der Stromübertragung in Hochspannungsnetzen in Ländern wie Indien, China und Japan vorangetrieben.

Segmenteinblicke:

- Das variable Segment im Markt für ölgefüllte Shunt-Reaktoren wird voraussichtlich bis 2035 einen Marktanteil von 55,90 % erreichen. Dies ist auf verbesserte Betriebsflexibilität, Materialinnovationen und die Einführung kompakter, langlebiger Reaktoren zurückzuführen.

Wichtige Wachstumstrends:

- Steigender Strombedarf

- Technologische Entwicklung

Große Herausforderungen:

- Konkurrenz mit Alternativen

- Ineffiziente Infrastruktur

Hauptakteure: GBE S.p.A, SGB Smit, Siemens Energy, Shrihans Electricals Pvt. Ltd., CG Power & Industrial Solutions Ltd., WEG, Hitachi Energy Ltd, Getra S.P.A, Tmc Transformers Manufacturing Company, Hyosung Heavy Industries, GE.

Global Ölgefüllter Shunt-Reaktor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,01 Milliarden USD

- Marktgröße 2026: 12,79 Milliarden USD

- Prognostizierte Marktgröße: 24,07 Milliarden USD bis 2035

- Wachstumsprognosen: 7,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Brasilien, Mexiko, Thailand

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für ölgefüllte Shunt-Reaktoren:

Wachstumstreiber

- Steigender Strombedarf: Der weltweit steigende Stromverbrauch erfordert höhere Investitionen in den Markt für ölgefüllte Shunt-Reaktoren. Laut einem 2024 veröffentlichten Bericht der IEA stieg der weltweite Stromverbrauch im Jahr 2023 um 2,2 %. Der Bericht besagt weiter, dass der Strombedarf bis 2026 voraussichtlich mit einer jährlichen Wachstumsrate von 3,4 % schneller steigen wird. Die Reaktoren sind in der Lage, die Spannung zu stabilisieren und die Effizienz von Stromsystemen zu verbessern, wodurch der Energieverbrauch optimiert wird. Dies erhöht die Nachfrage nach Reaktoren in Ländern, insbesondere in Ländern mit Hochspannungsübertragung. Darüber hinaus veranlasst es Unternehmen, sich in diesem Sektor zu engagieren.

- Technologische Entwicklung: Der zunehmende Druck auf die Stromnetze zwingt Länder dazu, ihre Stromversorgungs- und Übertragungsnetze zu verbessern und auszubauen. Dies veranlasst sie zusätzlich, in die Industrie ölgefüllter Shunt-Reaktoren zu investieren, um den Betrieb zu stabilisieren und zu optimieren. Diese Innovation ermöglicht zudem die Integration erneuerbarer Energien in das zentrale Stromnetz, mildert Spannungsschwankungen und fördert die Nutzung sauberer Energiequellen. So brachte Hitachi im April 2022 OceaniQ-Produkte, -Dienstleistungen und -Lösungen für die effiziente Nutzung und Integration von Windenergie in das weltweite Energiesystem auf den Markt.

Herausforderungen

- Konkurrenz durch Alternativen: Zunehmende Umweltbedenken zwingen Unternehmen dazu, auf Trockenreaktoren umzusteigen, was die Akzeptanz im Markt für ölgefüllte Shunt-Reaktoren einschränkt. Strenge Vorschriften können diesen Faktor zusätzlich verstärken, da sie die Risiken der Ölnutzung, -entsorgung und einer möglichen Kontamination verdeutlichen. Dies kann Investitionen zusätzlich einschränken, da Unternehmen zur Einhaltung der Vorschriften verpflichtet sind. Zudem können die geltenden Sicherheitsstandards Verbraucher dazu bewegen, auf Alternativen umzusteigen.

- Ineffiziente Infrastruktur: Der Mangel an zuverlässiger Ausrüstung ist einer der größten Marktnachteile. Viele installierte Übertragungssysteme sind nicht in der Lage, den Betrieb dieser fortschrittlichen Reaktortechnologie zu unterstützen. Dies kann die optimale Nutzung behindern. Zudem erbringen alte Shunt-Reaktoren aufgrund teurer Sanierungen oder Austauschs nicht mehr ihre volle Leistung. Dies kann Kleinbetreiber davon abhalten, moderne Versionen dieser Reaktoren einzusetzen, was die weitere Entwicklung erschwert.

Marktgröße und Prognose für ölgetauchte Shunt-Reaktoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

12,01 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

24,07 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Ölgetauchter Shunt-Reaktor-Marktsegmentierung:

Produktsegmentanalyse

Bis 2035 wird das variable Segment voraussichtlich einen Marktanteil von über 55,9 % bei ölgefüllten Shunt-Reaktoren erreichen. Das Segment verzeichnet aufgrund verbesserter und flexiblerer Betriebsweisen ein massives Wachstum. Laufende Innovationen bei Materialien, Design und Kühltechnologien haben zu einer starken Akzeptanz geführt. Die neuen kompakten, effizienten und langlebigen Reaktoren ziehen weitere Investitionen in diesem Sektor an. Dies hat weltweit führende Unternehmen dazu inspiriert, fortschrittliche Lösungen für dieses Segment einzuführen. So hat Hitachi beispielsweise im Oktober 2024 die Anwendungsskala variabler Shunt-Reaktoren auf 500 kV erhöht und damit einen Onshore-Windpark in Usbekistan unterstützt. Das Projekt zielt darauf ab, die CO2-Emissionen zu reduzieren und gleichzeitig eine kostengünstige, flexible Steuerung der Spannungsstabilität zu ermöglichen.

Phasenabschnittsanalyse

Phasenbezogen wird für den Markt für ölgefüllte Shunt-Reaktoren bis Ende 2035 eine deutliche Entwicklung im Dreiphasensegment prognostiziert. Das Wachstum in diesem Segment wird durch mehrere Treiber wie verbessertes Netzmanagement, technologischen Fortschritt und Infrastrukturmodernisierung unterstützt. Der zunehmende Bedarf an Netzausbau hat zu einem starken Anstieg der Hochspannungsübertragung geführt. Diese Dreiphasenreaktoren sind für industrielle und versorgungstechnische Anwendungen konzipiert und eignen sich daher besonders für Drehstromsysteme. Darüber hinaus hat die Fähigkeit, eine stabile Übertragung dieser High-End-Geräte aufrechtzuerhalten, den Bedarf an Blindleistungskompensation und Spannungsregelung erhöht.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkt |

|

Phase |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für ölgetauchte Shunt-Reaktoren:

Einblicke in den APAC-Markt

Bis Ende 2035 wird der Markt für ölgefüllte Shunt-Reaktoren im asiatisch-pazifischen Raum voraussichtlich einen Umsatzanteil von rund 38,6 % erreichen. Die wachsende Bevölkerung dieser Region belastet das Stromnetz aufgrund des hohen Stromverbrauchs. Die massive traditionelle Stromerzeugung erhöht den CO2-Ausstoß zusätzlich und erschwert so das Ziel der Neutralität. Laut dem IEA-Bericht von 2022 wurden in den Ländern des asiatisch-pazifischen Raums 56 % des Stroms aus Kohle erzeugt, was im selben Jahr zu 27 % der Emissionen führte. Daher steigt die Nachfrage nach diesen Reaktoren, da sie die Stromübertragung in Ländern mit Hochspannungsnetzen wie Indien, China und Japan optimieren können.

Indien entwickelt sich aufgrund seiner Initiativen zur Integration erneuerbarer Energiequellen in das allgemeine Stromnetz zu einem führenden Land auf diesem Markt. Die Ausrüstung sorgt für Nachhaltigkeit in der Energienutzung und den Energieverteilungskanälen und steigert die Nachfrage in diesem Sektor. So erhielt GE Vernova im Februar 2024 von der Power Grid Corporation of India (PGCIL) einen Auftrag über 765-kV-Kompensationsreaktoren im Wert von 43,7 Millionen US-Dollar. Die Lieferung soll die Integration erneuerbarer Energien in das nationale Stromnetz erleichtern und die Stromübertragung innerhalb des Landes verbessern.

China wird aufgrund des steigenden Strombedarfs voraussichtlich große Investitionsmöglichkeiten für weltweit führende Marktteilnehmer schaffen. Laut einem 2022 veröffentlichten IEA-Bericht war China mit 61,7 % im selben Jahr führend in der Stromproduktion, wobei Kohle die Hauptquelle war. Dies zwingt die Regierung zusätzlich dazu, alternative Energiequellen zu nutzen, um den Anstieg zu bewältigen. Das Land investiert massiv in die Ausstattung seines Übertragungsnetzes mit moderner Ausrüstung wie Shunt-Reaktoren, um die Emissionen durch die nahtlose Integration erneuerbarer Energien zu reduzieren.

Markteinblicke Nordamerika

In Nordamerika wird ein bemerkenswertes Wachstum im Markt für ölgefüllte Shunt-Reaktoren erwartet, wobei die weltweit führenden Unternehmen ihren Beitrag leisten. Der Fokus der Region auf den Ausbau der Strominfrastruktur bietet Unternehmen großes Potenzial für die Einführung effizienter Anlagen. Auch die Regierung beteiligt sich an solchen Verbesserungen, da sie einen steigenden Stromverbrauch prognostiziert. Laut einem im Dezember 2023 veröffentlichten Bericht der US Energy Information Administration (EIA) lag der Stromverbrauch in den USA im Jahr 2022 bei rund 4 Billionen Kilowattstunden. Dies deutet auf den wachsenden Bedarf an modernisierten Stromübertragungs- und -verteilungssystemen in der Region hin.

Der wachsende Beitrag von Windparks zur Stromerzeugung in den USA eröffnet Geschäftsmöglichkeiten für weltweit führende Unternehmen im Bereich ölgefüllter Drosselspulen. Die Stromerzeuger arbeiten nun mit Ausrüstungslieferanten zusammen, um ihre Effizienz bei der Verteilung zu steigern und Stromverluste zu reduzieren. So arbeitete Siemens im Juni 2020 mit Mayflower Wind LLC zusammen und lieferte Hochspannungsausrüstung für das ESP, darunter drei 275-kV-/265-MVAr-Drosselspulen. Ziel des Unternehmens ist es, ein zuverlässiger Lieferant für die großen Offshore-Windprojekte in den USA zu werden und seine Position zu festigen.

Kanada beteiligt sich aktiv an der Modernisierung seines Stromnetzes und trägt so zum Wachstum des Marktes für ölgefüllte Shunt-Reaktoren bei. Das Land investiert massiv in die Installation moderner Betriebssysteme zur Stromerzeugung. Dies motiviert auch führende Stromerzeuger, ihre Anlagen zu modernisieren. So kündigte SaskPower im Mai 2024 einen Investitionsplan in Höhe von 1,6 Milliarden US-Dollar zur Modernisierung und Dekarbonisierung des Netzes an. Der Investitionsplan für das Stromnetz der Provinz im Haushaltsjahr 2024/25 zielt darauf ab, den Verbrauchern des Landes eine zuverlässige Stromversorgung zu bieten.

Marktteilnehmer für ölgefüllte Shunt-Reaktoren:

- GBE SPA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SGB Smit

- Siemens Energy

- Shrihans Electricals Pvt. Ltd.

- CG Power & Industrial Solutions Ltd.

- WEG

- Getra SPA

- TMC Transformers Manufacturing Company

- Hyosung Heavy Industries

- GE

Der aktuelle Trend im globalen Sektor der ölgefüllten Kompensationsreaktoren wird stark von den massiven Investitionen regionaler Stromnetzbetreiber in die Modernisierung ihrer Systeme beeinflusst. So erhielt ABB im April 2020 von Interconexion Electrica SAESP (ISA) einen Auftrag über die Lieferung zuverlässiger Kompensationsreaktoren im Wert von 100 Millionen US-Dollar zur Netzstärkung. Mit dieser Zusammenarbeit will ABB Verbrauchern in Südamerika durch den Einsatz seiner Technologien erschwingliche, zuverlässige, nachhaltige und moderne Energie bieten. Die führenden Unternehmen konzentrieren sich nun verstärkt auf die Entwicklung innovativer Lösungen zur Minderung betriebsbedingter Probleme und steigern so die Nachfrage in der Branche. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Februar 2024 erhielt GE Vernova von PGCIL einen Auftrag über 765-kV-Kompensationsreaktoren, um die Energiewende in Indien zu beschleunigen. Die millionenschwere, ölgefüllte Anlage soll verschiedene Übertragungsnetzprojekte in Indien unterstützen und erneuerbare Energien in das traditionelle Stromnetz des Landes integrieren.

- Im Juli 2022 gab WEG die erfolgreiche Lieferung seiner Transformatoren und Drosselspulen für ein Windparkprojekt im Norden Kolumbiens bekannt. Die Ausrüstung ist speziell für 500 kV ausgelegt und unterstützt den Betrieb mit einer Stromerzeugungskapazität von 492 MW.

- Report ID: 6798

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ölgefüllter Shunt-Reaktor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.