Marktausblick für EHR in der Gynäkologie und Geburtshilfe:

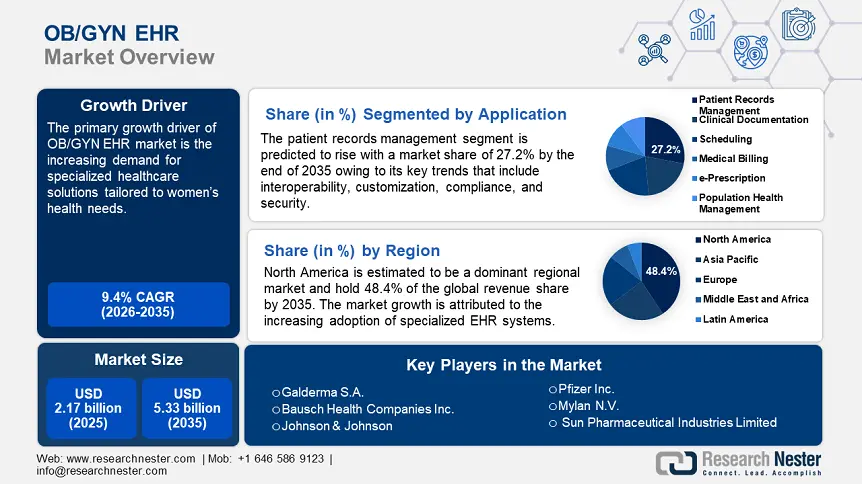

Der Markt für geburtshilfliche und gynäkologische EHR-Systeme hatte im Jahr 2025 ein Volumen von 2,17 Milliarden US-Dollar und wird bis 2035 voraussichtlich 5,33 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 9,4 % verzeichnet. Im Jahr 2026 wird der Branchenwert für geburtshilfliche und gynäkologische EHR-Systeme auf 2,35 Milliarden US-Dollar geschätzt.

Der wichtigste Wachstumstreiber für den Markt für elektronische Gesundheitsakten und geburtshilfliche und gynäkologische EHRs (Gynäkologische EHRs) ist die steigende Nachfrage nach spezialisierten, auf die Gesundheitsbedürfnisse von Frauen zugeschnittenen Gesundheitslösungen. Gynäkologische Praxen benötigen spezielle Funktionen, beispielsweise Tools zur Verwaltung geburtshilflicher und gynäkologischer Patientendaten, die spezialisierte EHRs bieten. Spezielle Lösungen für Gynäkologische Praxen optimieren Arbeitsabläufe, verbessern die Terminplanung und ermöglichen eine bessere Kommunikation zwischen Ärzten und Patienten. Darüber hinaus unterstützen spezialisierte EHRs die Nachverfolgung von Patientengeschichten, die Verwaltung von Behandlungsplänen und die Umsetzung von Präventivmaßnahmen, was zu besseren Gesundheitsergebnissen führt. EHR-Systeme lassen sich häufig mit anderen spezialisierten Tools wie Ultraschall- und Laborsystemen integrieren und gewährleisten so eine umfassende Versorgung und Datenfreigabe.

Die Einführung elektronischer Patientenakten (ePA) gewinnt in gynäkologischen Praxen aufgrund ihrer Benutzerfreundlichkeit und Genauigkeit bei der Datenspeicherung an Bedeutung. Laut dem Assistant Secretary for Technology Policy/Office of the National Coordinator for Health Information Technology (ASTP) haben bis 2021 etwa vier von fünf niedergelassenen Ärzten (78 %) und praktisch alle nichtstaatlichen Akutkrankenhäuser (96 %) in den USA eine zertifizierte elektronische Patientenaktenakte (ePA) eingeführt. Dies stellt einen deutlichen Fortschritt in den letzten zehn Jahren gegenüber 2011 dar, als 28 % der Krankenhäuser und 34 % der Ärzte eine elektronische Patientenaktenakte (ePA) eingeführt hatten.

Schlüssel EHR für Gynäkologie und Geburtshilfe Markteinblicke Zusammenfassung:

Regionale Highlights:

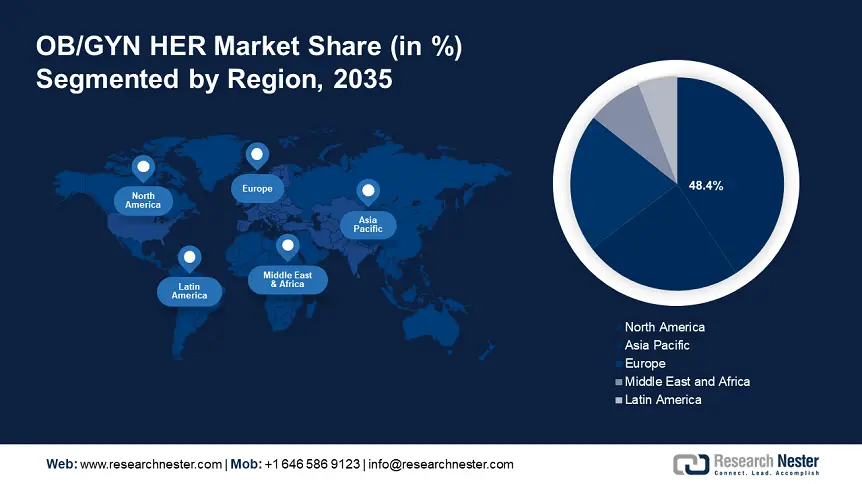

- Nordamerika dominiert den EHR-Markt für Gynäkologie und Geburtshilfe mit einem Anteil von 48,4 %. Dies ist auf die zunehmende Einführung spezialisierter EHR-Systeme zurückzuführen, die die Effizienz und Patientenversorgung bis 2026–2035 verbessern.

- Der EHR-Markt für Gynäkologie und Geburtshilfe im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich stark wachsen, angetrieben durch steigende Gesundheitsausgaben und den technischen Fortschritt.

Segmenteinblicke:

- Das Segment Patientenaktenverwaltung erwartet ein deutliches Wachstum und wird bis 2035 einen Marktanteil von über 27,2 % erreichen. Dies wird durch verbesserte klinische Entscheidungsfindung und Versorgungskontinuität vorangetrieben.

- Das Segment Krankenhäuser wird voraussichtlich bis 2035 einen beachtlichen Umsatzanteil erreichen, angetrieben durch Investitionen in fortschrittliche EHR-Systeme.

Wichtige Wachstumstrends:

- Erhöhte Investitionen in die Frauengesundheit

- Telemedizin-Integration

Große Herausforderungen:

- Hohe Implementierungskosten

- Einhaltung gesetzlicher Vorschriften

- Hauptakteure: CureMD Healthcare, Greenway Health, LLC, Modernizing Medicine, MedicalMine Inc., Benchmark Solutions, Bizmatics, Inc. und Practice Fusion, Inc.

Global EHR für Gynäkologie und Geburtshilfe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,17 Milliarden USD

- Marktgröße 2026: 2,35 Milliarden USD

- Prognostizierte Marktgröße: 5,33 Milliarden USD bis 2035

- Wachstumsprognosen: 9,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (48,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen für den OB/GYN EHR-Markt:

Wachstumstreiber

- Erhöhte Investitionen in die Frauengesundheit: Regierungen und Organisationen fördern Initiativen zur Frauengesundheit, was zu einer erhöhten Finanzierung und einem Fokus auf frauenzentrierte Gesundheitslösungen führt. Investitionen können zu erweiterten Analysefunktionen mit elektronischen Patientenakten führen, die es Anbietern ermöglichen, Gesundheitstrends, -ergebnisse und Patientendemografien effektiver zu verfolgen und zu analysieren. Der Women's Health Report 2023 der Silicon Valley Bank besagt, dass die Investitionen in die Frauengesundheit in den letzten fünf Jahren um 314 % gestiegen sind, während die Gesamtinvestitionen im US-Gesundheitswesen um 28 % zunahmen.

- Telemedizin-Integration: Telemedizin ermöglicht Patienten den Fernzugriff auf medizinische Versorgung und erleichtert Frauen so die Konsultation, insbesondere in benachteiligten Gebieten. Telemedizin wird zunehmend als praktikable Option sowohl für Patienten als auch für Anbieter akzeptiert. Laut dem American Journal of Managed Care (AJMC) verzeichneten im Januar 2023 alle vier US-Volkszählungsregionen – der Mittlere Westen (9,5 %), der Westen (9,5 %), der Süden (6,7 %) und der Nordosten (3,2 %) – einen Anstieg der Telemedizin-Nutzung.

EHRs, die Telemedizin unterstützen, können die Fernüberwachung von Erkrankungen wie Risikoschwangerschaften erleichtern und so rechtzeitige Interventionen ermöglichen. Eine in ein interoperables EHR-System integrierte Telemedizinplattform kann direkt zu besseren Gesundheitsergebnissen, einem verbesserten Patientenerlebnis, niedrigeren Kosten und einer verbesserten Erfahrung der Ärzte beitragen. - Technologische Fortschritte: Zahlreiche technologische Fortschritte rationalisieren Abläufe und verbessern die Qualität der Versorgung. Fortschritte, die Algorithmen der künstlichen Intelligenz (KI) in Diagnostik, Risikobewertung und personalisierten Behandlungsplänen umfassen, verbessern die klinische Entscheidungsfindung. Anwendungen zur Patientenaufklärung, Terminplanung und Verfolgung von Gesundheitsdaten fördern das Engagement und Selbstmanagement der Patienten.

Darüber hinaus ermöglicht die verbesserte Interoperabilität EHR-Systemen den nahtlosen Datenaustausch zwischen verschiedenen Gesundheitsplattformen und verbessert so die Koordination der Versorgung. Geräte zur Überwachung von Vitalfunktionen und reproduktiver Gesundheit tragen zudem zu umfassenderen Patienteninformationen bei. So gab beispielsweise ein 2019 veröffentlichter Bericht des Journal of Medicine Internet Research (JMIR) an, dass fast 20 % der Frauen bereit waren, Geräte zur Schwangerschaftsüberwachung ständig oder mehrmals täglich zu tragen. Dies unterstreicht den Wunsch mancher Frauen, ihre Schwangerschaft genau zu überwachen.

Herausforderungen

- Hohe Implementierungskosten: Die Kosten für Software, Hardware und Infrastruktur können erheblich sein, insbesondere für kleinere Praxen. Die Schulung des Personals im effektiven Umgang mit neuen EHR-Systemen erhöht die Gesamtkosten, und lange Schulungszeiten können die Patientenversorgung beeinträchtigen. Neben den Anschaffungskosten können laufende Wartung und Aktualisierungen das Budget belasten, insbesondere bei Praxen mit begrenzten finanziellen Mitteln.

- Einhaltung gesetzlicher Vorschriften: Die Einhaltung der sich ständig weiterentwickelnden Vorschriften erfordert erhebliche Ressourcen, was für kleinere Praxen eine Herausforderung darstellen kann. Die Nichteinhaltung kann zu Geldstrafen führen und Praxen davor zurückschrecken, EHRs einzuführen, die möglicherweise nicht alle gesetzlichen Standards erfüllen.

Marktgröße und Prognose für geburtshilfliche und gynäkologische EHR:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,4 % |

|

Marktgröße im Basisjahr (2025) |

2,17 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

5,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für geburtshilfliche/gynäkologische EHR:

Komponente (Software, Dienste)

Das Softwaresegment im EHR-Markt für Gynäkologie und Geburtshilfe wird bis 2035 voraussichtlich eine jährliche Wachstumsrate von rund 10,1 % aufweisen. Das Segment unterteilt sich weiter in web-/cloudbasierte EHR und lokale EHR. Speziell für Gynäkologie und Geburtshilfe entwickelte Software ermöglicht eine individuelle Anpassung an die besonderen Bedürfnisse der Frauengesundheit, einschließlich der Nachverfolgung der pränatalen und postnatalen Versorgung.

EHR-Software unterstützt zunehmend die Interoperabilität und ermöglicht so einen verbesserten Datenaustausch zwischen verschiedenen Gesundheitssystemen, was für eine koordinierte Versorgung entscheidend ist. Die umfassenden Funktionen, Anpassungsmöglichkeiten und der Fokus auf die Benutzerfreundlichkeit machen dieses Segment zur dominierenden Kraft im EHR-Markt für Gynäkologie und Geburtshilfe. Da Praxen zunehmend die Vorteile spezialisierter EHR-Lösungen erkennen, wird dieses Segment voraussichtlich weiter deutlich wachsen.

Anwendung (medizinische Abrechnung, elektronisches Rezept, klinische Dokumentation, Terminplanung, Patientenaktenverwaltung und Bevölkerungsgesundheitsmanagement)

Es wird erwartet, dass das Segment Patientenaktenverwaltung bis Ende 2035 einen Marktanteil von über 27,2 % im Bereich der elektronischen Patientenaktenverwaltung in der Gynäkologie und Geburtshilfe erreichen wird. Effektive Patientenaktenverwaltung ermöglicht es Gynäkologen und Geburtshelfern, vollständige und geordnete Patientengeschichten zu erfassen, was die klinische Entscheidungsfindung und die Kontinuität der Versorgung verbessert. Darüber hinaus reduziert eine effiziente Patientenaktenverwaltung den Verwaltungsaufwand, sodass Gesundheitsdienstleister mehr Zeit für die Patientenversorgung statt für die Bearbeitung von Dokumenten haben.

Auch der Zugriff auf die Patientenakten fördert das Engagement und ermutigt die Patienten, aktiv an ihrer Gesundheit mitzuwirken, was zu besseren Gesundheitsergebnissen führen kann. Laut dem Office of the National Coordinator for Health IT (ONC) stieg beispielsweise der Anteil der US-Erwachsenen, denen ein Arzt oder Versicherer Zugriff auf ihre Krankenakten gewährte, zwischen 2020 und 2022 um 50 % – von 38 % auf 57 %.

Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren (ASCs) und Entbindungszentren)

Es wird erwartet, dass das Krankenhaussegment bis 2035 einen nennenswerten Umsatzanteil halten wird. Krankenhäuser bieten ein breites Spektrum an Dienstleistungen an, darunter auch geburtshilfliche und gynäkologische Versorgung, die robuste EHR-Lösungen für eine nahtlose abteilungsübergreifende Koordinierung der Versorgung erfordern. Darüber hinaus verfügen Krankenhäuser oft über mehr Ressourcen, um in fortschrittliche EHR-Systeme zu investieren, die es ihnen ermöglichen, anspruchsvolle Funktionen für die Patientenaktenverwaltung, Analyse und Berichterstattung zu implementieren.

Unsere eingehende Analyse des EHR-Marktes für Gynäkologie und Geburtshilfe umfasst die folgenden Segmente

Komponente |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des EHR-Marktes für Gynäkologie und Geburtshilfe:

Marktprognose für Nordamerika

Prognosen zufolge wird die nordamerikanische Branche bis 2035 mit 48,4 % den größten Umsatzanteil erzielen. Das Marktwachstum ist auf die zunehmende Verbreitung spezialisierter EHR-Systeme zurückzuführen. Eine alternde Bevölkerung und ein steigendes Bewusstsein für die Gesundheit von Frauen treiben die Nachfrage nach spezialisierten gynäkologischen Leistungen voran und erfordern effiziente EHR-Systeme für ein besseres Patientenmanagement.

In den USA wechseln immer mehr Gynäkologen und Geburtshelfer von papierbasierten Patientenakten zu elektronischen Patientenakten. Grund dafür sind regulatorische Anreize und der Wunsch nach mehr Effizienz. Regierungsinitiativen wie der 21st Century Cures Act fördern die Nutzung interoperabler EHR-Systeme und verbessern so die Koordination und den Datenaustausch zwischen den Gesundheitsdienstleistern.

Darüber hinaus treiben mehrere EHR-Anbieter das Wachstum im geburtshilflichen und gynäkologischen EHR-Markt des Landes durch spezialisierte Lösungen und Funktionen voran, die auf die Frauengesundheit zugeschnitten sind. Beispielsweise ist Epic Systems Corporation mit fast 38 % der Krankenhausinstallationen der größte EHR-Anbieter, gefolgt von Oracle Cerner.

In Kanada fördern Bundes- und Provinzregierungen die Einführung digitaler Gesundheitstechnologien durch finanzielle Mittel und Maßnahmen zur Verbesserung der Gesundheitsversorgung, einschließlich der Einführung von EHR-Systemen. Die COVID-19-Pandemie beschleunigte die Einführung der Telemedizin im Land und führte zu einer erhöhten Nachfrage nach EHR-Systemen, die virtuelle Pflege und Fernüberwachung von Patienten unterstützen.

APAC-Marktstatistiken

Der asiatisch-pazifische Markt dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, technologischer Fortschritte und einer zunehmenden Fokussierung auf die Gesundheitsversorgung von Frauen stark wachsen. Mehrere Länder, darunter Indien, China und Japan, legen weiterhin Wert auf digitale Gesundheitsinitiativen. Die Einführung spezialisierter EHR-Systeme in Gynäkologie- und Geburtshilfepraxen dürfte deutlich zunehmen.

In China hat die Regierung im Rahmen ihrer Bemühungen zur Verbesserung der Gesundheitsversorgung die Gesundheitsbudgets erheblich erhöht. Dies unterstützt die Einführung moderner EHR-Systeme in verschiedenen Fachbereichen, darunter auch in der Gynäkologie und Geburtshilfe. Im Jahr 2020 überstiegen die Gesamtausgaben für das Gesundheitswesen des Landes 1,26 Billionen US-Dollar, darunter staatliche Ausgaben, öffentliche Ausgaben und private Eigenbeteiligungen.

Die indische Regierung fördert die digitale Gesundheit durch Initiativen wie die National Digital Health Mission (NDHM), die den Einsatz von ePAs fördert, um die Gesundheitsversorgung und den Zugang zu dieser zu verbessern. Darüber hinaus wächst der private Sektor rasant: Viele private Krankenhäuser und Kliniken führen ePA-Systeme ein und tragen so zum Wachstum des ePA-Marktes für Gynäkologie und Geburtshilfe bei.

Wichtige Akteure auf dem EHR-Markt für Gynäkologie und Geburtshilfe:

- AdvancedMD, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- CureMD Gesundheitswesen

- Greenway Health, LLC

- Modernisierung der Medizin

- MedicalMine Inc.

- Benchmark-Lösungen

- Bizmatics, Inc.

- Practice Fusion, Inc.

- Sevocity

- Veradigm LLC.

Wichtige Akteure treiben den EHR-Markt für Gynäkologie und Geburtshilfe voran, indem sie Innovation, Benutzerfreundlichkeit, Interoperabilität und Patienteneinbindung in den Mittelpunkt stellen. Indem sie auf die spezifischen Bedürfnisse von Gynäkologen und Patienten eingehen, steigern diese Unternehmen den Wert ihrer EHR-Systeme, fördern eine breitere Akzeptanz und tragen letztlich zum Marktwachstum bei.

Neueste Entwicklungen

- Im Jahr 2023 kündigte CureMD Healthcare, ein führender Anbieter umfassender Technologielösungen für die Onkologie in der Bevölkerung, eine Zusammenarbeit mit Tempus an, einem Pionier auf dem Gebiet der künstlichen Intelligenz und Präzisionsmedizin, um die fortschrittlichen Genomtestfunktionen von Tempus in das hochmoderne elektronische Gesundheitsaktensystem (EHR) von CureMD zu integrieren.

- Im Juli 2021 führte Charm Health, die Cloud-basierte Plattform von MedicalMine Inc. , eine revolutionäre intelligente Navigation ein, eine natürlichsprachliche Schnittstelle zu Patientenakten und Praxismanagement.

- Report ID: 6506

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

EHR für Gynäkologie und Geburtshilfe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.