Marktausblick für nicht injizierbares Insulin:

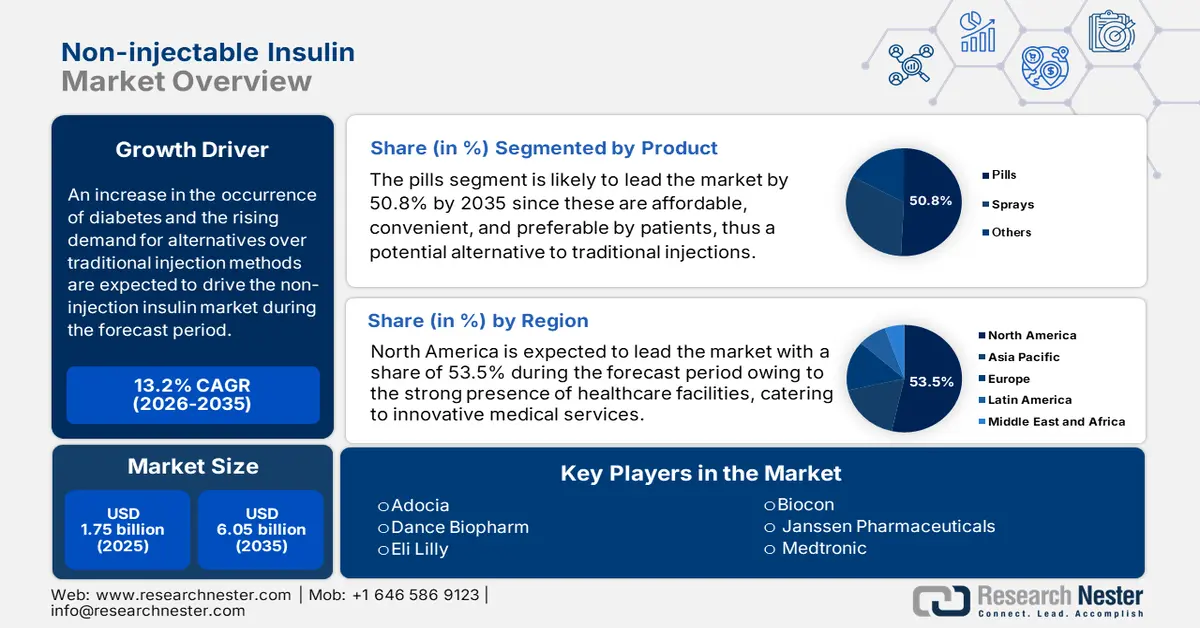

Der Markt für nicht injizierbares Insulin hatte im Jahr 2025 ein Volumen von 1,75 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 6,05 Milliarden US-Dollar anwachsen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 13,2 % erwartet. Im Jahr 2026 wird der Branchenwert für nicht injizierbares Insulin auf 1,96 Milliarden US-Dollar geschätzt.

Der Markt bietet verschiedene Strategien wie orales Insulin, inhalierbares Insulin und transdermale Pflaster an, um Patienten bequemere und weniger unangenehme Optionen zu bieten. Beispielsweise blockieren DPP-4-Hemmer die Wirkung eines Enzyms, indem sie Glucagon-ähnliches Peptid-1 und gastrisches inhibitorisches Polypeptid zerstören. Diese natürlich vorkommenden Hormone unterstützen die Insulinproduktion, wie die MyWay Digital Health Organization im September feststellte. Alogliptin, Linagliptin, Sitagliptin, Saxagliptin und die Kombination aus Vildagliptin und Metformin sind einige Medikamente dieser Kategorie und unterstützen so das Marktwachstum.

Die Rolle von Organisationen bei der Bereitstellung von Insulin zu erschwinglichen Preisen ist nicht nur ein treibender Faktor für das Wachstum des Marktes für nicht injizierbares Insulin, sondern auch eine clevere Strategie, um mehr Verbraucher zu gewinnen. In diesem Zusammenhang meldete Eli Lilly and Company im März 2023 eine Senkung der Kosten für seine exklusiven und verschreibungspflichtigen Insuline um 70 %. Darüber hinaus kündigte das Unternehmen die Ausweitung seines Insulin Value Program an, das die monatlichen Selbstbeteiligungskosten der Patienten in Höhe von 35 USD oder weniger abdeckt. Ziel war es, einen einfachen Zugang zu Lilly-Insulin zu gewährleisten und Patienten bei der Orientierung im komplexen Gesundheitssystem zu unterstützen, indem ihnen der Kauf von erschwinglichem Insulin ermöglicht wird.

Lillys reduzierter Insulinpreis für Selbstzahler

Insulintyp | Reduzierte Kosten |

Insulin Lispro Injektion 100 Einheiten/ml | 25 USD pro Fläschchen |

Rezvoglar und Lantus | 92 USD pro Fünferpackung |

Quelle: Eli Lilly and Company März 2023

Schlüssel Nicht injizierbares Insulin Markteinblicke Zusammenfassung:

Regionale Highlights:

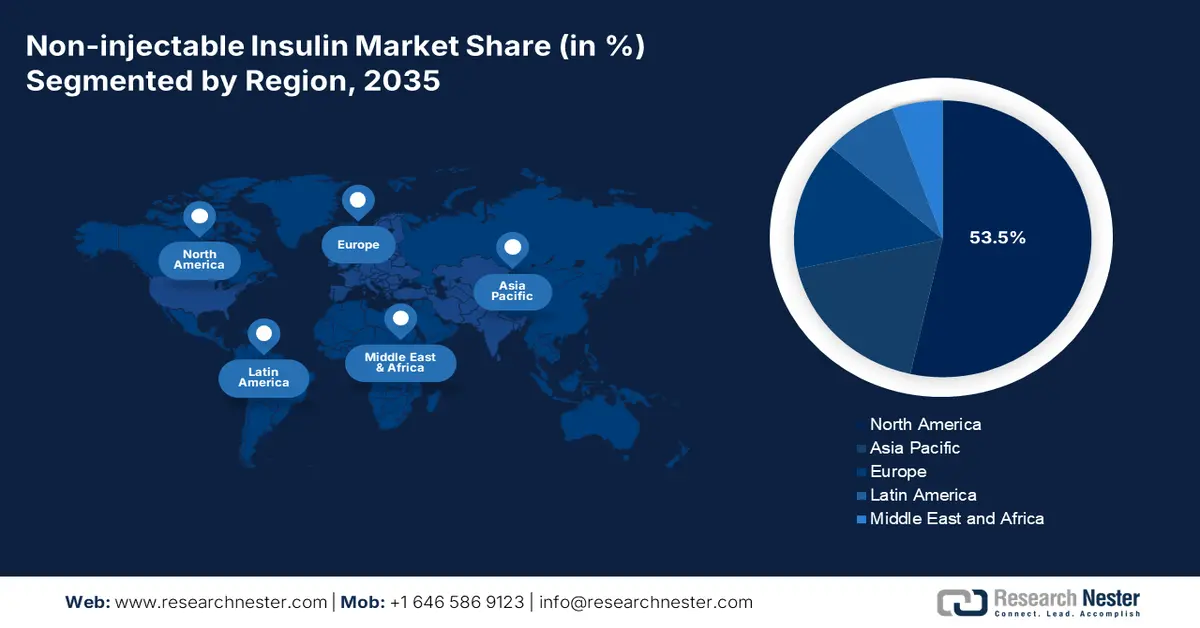

- Nordamerika dominiert den Markt für nicht injizierbares Insulin mit einem Marktanteil von 53,5 %. Dies ist auf das Bewusstsein der Patienten zurückzuführen, sich auf namhafte Alternativen zu nicht injizierbarem Insulin umzustellen, was das Wachstum bis 2035 steigern wird.

- Für den Markt für nicht injizierbares Insulin im asiatisch-pazifischen Raum wird von 2026 bis 2035 ein signifikantes jährliches Wachstum prognostiziert, das durch die schnelle Urbanisierung und den Ausbau der medizinischen Infrastrukturen vorangetrieben wird.

Segmenteinblicke:

- Das Segment der Tabletten im Markt für nicht injizierbares Insulin wird voraussichtlich bis 2035 einen Marktanteil von 50,8 % erreichen, was auf die einfache Verabreichung und die hohe Patiententreue zurückzuführen ist.

- Das Segment der Krankenhausapotheken im Markt für nicht injizierbares Insulin wird voraussichtlich zwischen 2026 und 2035 stark wachsen, was auf die konstante Verfügbarkeit der Lieferkette und die zentrale Rolle klinischer Apotheker bei der Diabetesüberwachung zurückzuführen ist.

Wichtige Wachstumstrends:

- Technologischer Fortschritt bei Medikamenten

- Nachfrage nach nicht injizierbaren Alternativen

Wichtige Herausforderungen:

- Widerstand der Patienten

- Schlechte Regulierung

- Hauptakteure: Adocia, Bigfoot Biomedical, Biocon, Dance Biopharm.

Global Nicht injizierbares Insulin Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,75 Milliarden USD

- Marktgröße 2026: 1,96 Milliarden USD

- Prognostizierte Marktgröße: 6,05 Milliarden USD bis 2035

- Wachstumsprognosen: 13,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (53,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für nicht injizierbares Insulin:

Wachstumstreiber

- Technologischer Fortschritt bei Medikamenten: Nicht-chirurgische Optionen, darunter die pulmonale, transdermale, nasale und bukkale Verabreichung, sind fortschrittliche Formen der Insulinzufuhr ohne Injektion und stärken den Markt für nicht-injizierbares Insulin erheblich. So initiierte das Department of Science & Technology in seinem Bericht vom März 2024 die Entwicklung eines pankreasähnlichen Systems für eine praktikable Insulinabgabe in der Diabetesbehandlung. Dieser fortschrittliche Ansatz bietet eine effektive und aufnahmefähige Methode zur Insulinfreisetzung und bewältigt die Herausforderungen, denen sich Menschen mit Typ-1-Diabetes und fortgeschrittenem Typ-2-Diabetes gegenübersehen.

- Nachfrage nach nicht-injizierbaren Alternativen: Die Einführung eines nicht-invasiven Arzneimittelverabreichungssystems ist ein wesentlicher Wachstumsfaktor für den Markt für nicht-injizierbares Insulin. Laut NLM-Bericht 2021 gewährleistet es eine schmerzfreie Arzneimittelverabreichung, einschließlich der Verabreichung über die biologischen Barrieren der Schleimhäute oder der Haut. Darüber hinaus verringert es nadelbedingte Komplikationen und senkt die enormen Kosten für die Verabreichung von Medikamenten durch medizinisches Fachpersonal – ein optimistischer Ansatz für ein Marktwachstum.

Herausforderungen

- Widerstand der Patienten: Einige Patienten zögern, von der neuen Insulintherapie abzuweichen, was den Markt für nicht-injizierbares Insulin vor Herausforderungen stellt. Die mangelnde Zuverlässigkeit und Nützlichkeit nicht-injizierbarer Insulintherapien sowie die Befürchtung, dass der Blutzuckerspiegel bei herkömmlichen Injektionen nicht so gut kontrolliert werden kann, sind einige Faktoren, die Patienten vor der Einführung der neuen Methode zurückschrecken lassen. Zudem gewöhnen sich Patienten mit der Zeit an die traditionelle Insulintherapie, was zu emotionaler und psychologischer Bindung führt, was das Marktwachstum einschränkt.

- Mangelnde Regulierung: Die geringe Verfügbarkeit von Insulin in armen und Entwicklungsländern stellt ein großes Hindernis für das Wachstum des Marktes für nicht injizierbares Insulin dar. Laut dem CIDRAP-Bericht der University of Minnesota vom Oktober 2022 haben Diabetiker in Ländern mit niedrigem und mittlerem Einkommen keinen Zugang zu dem Insulin, das sie zur Behandlung ihrer Erkrankung benötigen. Nur 27 % der 108 armen Länder verfügen über alle von der Weltgesundheitsorganisation (WHO) als lebenswichtig eingestuften Insuline – und 22 % über gar keine. Diese Lücke in der Insulinversorgung ist daher das Ergebnis unzureichender Regulierungsstrategien, die den Marktaufschwung behindern.

Marktgröße und Prognose für nicht injizierbares Insulin:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,2 % |

|

Marktgröße im Basisjahr (2025) |

1,75 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

6,05 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Nicht injizierbares Insulin-Marktsegmentierung:

Produkt (Pillen, Sprays)

Das Segment Tabletten wird bis 2035 voraussichtlich einen Marktanteil von rund 50,8 % bei nicht injizierbarem Insulin haben. Faktoren wie einfache Verabreichung, Patientenadhärenz, Wirksamkeit und Zuverlässigkeit sowie eine geringere Invasivität treiben das Wachstum dieses Segments voran. Im Februar 2025 gab Oramed Pharmaceuticals Inc. seine Vereinbarung bekannt, seine Protein-Oral-Delivery-Technologie in einem neu gegründeten Joint Venture, OraTech Pharmaceuticals Inc., mit Hefei Tianhui Biotech Co., Ltd., zu vertreiben. Dies wird die Entwicklung und Vermarktung von Orameds oralem Insulin ORMD-0801 und anderen innovativen POD-basierten oralen Arzneimittelverabreichungstechnologien beschleunigen und so den allgemeinen Marktanstieg vorantreiben.

Vertriebskanal ( Krankenhausapotheken, Online-Apotheken, Drogerien )

Das Segment der Krankenhausapotheken entwickelt sich rasant zu einem der wichtigsten Segmente im Markt für nicht injizierbares Insulin. Faktoren wie Pflegeleistungen, Produktbewertung, die Wahlfreiheit der Patienten und eine durchgängige Lieferkette wirken sich positiv auf das Wachstum des Segments aus. Laut einer im März 2025 von Diabetes Epidemiology and Management an 450 Patienten durchgeführten klinischen Studie sank der HbA1c-Wert unter Beobachtung von Apothekern von 9,95 % auf 9,05 % und ohne Beobachtung von 10,2 % auf 8,5 %. Klinische Apotheker spielen daher eine zentrale Rolle bei der Überwachung von Diabetespatienten und wirken sich somit positiv auf den Markt aus.

Unsere eingehende Analyse des globalen Marktes für nicht injizierbares Insulin umfasst die folgenden Segmente:

Produkt |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für nicht injizierbares Insulin:

Marktanalyse Nordamerika

Bis 2035 wird der nordamerikanische Markt für nicht injizierbares Insulin voraussichtlich einen Umsatzanteil von über 53,5 % erreichen. Dies ist auf das Bewusstsein der Patienten zurückzuführen, auf namhafte nicht injizierbare Insulinalternativen umzusteigen. Laut dem Bericht der American Diabetes Association Organization aus dem Jahr 2025 sind Metformin, Dipeptidylpeptidase-4-Hemmer, Glucagon-ähnliches Peptid 1 und duale GLP-1/gastrische inhibitorische Peptidrezeptor-Agonisten, Natrium-Glukose-Cotransporter-2-Hemmer, Sulfonylharnstoffe und Thiazolidindione (TZDs) nicht-insulinbasierte Medikamente für Patienten mit Typ-2-Diabetes. Darüber hinaus sind Alpha-Glucosidase-Hemmer, Gallensäurebinder, Dopamin-2-Agonisten und Meglitinide weitere Medikamente, die den Markt positiv beeinflussen.

Der wichtigste Wachstumstreiber auf dem US- Markt für nicht injizierbares Insulin ist die Verfügbarkeit oraler und nicht-insulinbasierter pharmakologischer Wirkstoffe. Laut einer im September 2024 von der NLM durchgeführten klinischen Studie wurde eine aktuelle modellbasierte Metaanalyse mit 121.914 Patienten durchgeführt, um die A1c-Werte verschiedener blutzuckersenkender Medikamente zu ermitteln. Diese Medikamente fallen im Allgemeinen in die Kategorie der rezeptorbasierten Agonisten und weisen eine hohe Wirksamkeit auf. Beispielsweise liegt der A1c-Wert für DPP-4-Hemmer bei 0,66 %, für SGLT2-Hemmer bei 0,83 % und für GLP-1-Rezeptoragonisten bei 1,24 %. Die Verfügbarkeit all dieser Medikamente als nicht injizierbare Insuline trägt daher erheblich zum Marktwachstum im Land bei.

A1c-Wirksamkeit für andere hypoglykämische Medikamente

Arzneimittelarten | A1c % |

Alogliptin 25 mg | 0,66 % |

Canagliflozin 100 mg | 0,84 % |

Glipizid 5-20 mg | 0,86 % |

Pioglitazon 15 mg | 0,62 % |

Rosiglitazon 4 mg | 0,67 % |

Saxagliptin 2,5 mg | 0,59 % |

Liraglutid 1,2 mg | 1,13 % |

Quelle: NLM September 2024

In Kanada wächst der Markt für nicht injizierbares Insulin aufgrund der Produktion von Antidiabetika rasant. Laut einem Bericht der kanadischen Regierung vom Juli 2023 stiegen die Ausgaben für solche Medikamente im Land von 4,2 % auf 7,9 % im Jahr 2021. Dies spiegelt eine neue Änderung in der Diabetesbehandlung wider, die zu einem Anstieg der Pro-Kopf-Kosten von 26 USD auf 71 USD führte. Zudem machten 71 % der Verkäufe dieser Medikamente in Kanada die Unterklassen der neuen Generation/Nicht-Insulin aus. Antidiabetika sind im Land üblicherweise hochpreisig, was zu zusätzlichen Gesamtausgaben von 703 Millionen USD führt, was eine optimistische Chance für ein Marktwachstum darstellt.

APAC-Marktstatistiken

Der Markt für nicht injizierbares Insulin im asiatisch-pazifischen Raum wächst aufgrund der raschen Urbanisierung und des Ausbaus der medizinischen Infrastruktur rasant, was letztlich zu innovativen Lösungen für das Diabetesmanagement führt. Laut dem NLM-Bericht vom Februar 2025 entfielen 38 % der weltweiten Diabetesfälle auf die Region Westpazifik. Bis 2045 wird ein Anstieg auf 152 Millionen erwartet, insbesondere in Südostasien. Um dem entgegenzuwirken, sorgt die Implementierung digitaler Gesundheitstechnologien für eine personalisierte Versorgung, optimierte Selbstmanagement-Tools und die Einbindung der Patienten und treibt so das Marktwachstum in der Region positiv an.

In Indien wird der Markt für nicht injizierbares Insulin durch die Beiträge wichtiger Akteure zur Bereitstellung von inhalierbarem Insulin stimuliert. So gab Cipla Limited im Dezember 2024 die behördliche Zulassung von Afrezza, einem Inhalationspulver, für die Vermarktung und den Vertrieb durch die Central Drugs Standard Control Organisation (CDSCO) in Indien bekannt. Es verbessert die Blutzuckerkontrolle bei erwachsenen Patienten und bietet eine patientenorientierte Lösung für das Diabetesmanagement in Indien. Zudem handelt es sich um ein schnell wirkendes Insulin, das über einen Inhalator verabreicht wird, im Vergleich zu herkömmlichen Insulinen, die als Injektion verabreicht werden, was ein positives Marktwachstum darstellt.

In China verzeichnet der Markt für nicht injizierbares Insulin dank der Einführung nadelfreier Insulininjektoren und herkömmlicher Insulinpens ein starkes Wachstum. Laut einer im Juni 2020 von EClinicalMedicine an 427 Patienten in der Region durchgeführten Studie konnte der HbA1c-Wert bei Patienten mit nadelfreiem Insulininjektor um 0,55 % gesenkt werden. Bei Verwendung eines herkömmlichen Insulinpens betrug die HbA1c-Senkung hingegen 0,26 %. Der Einsatz dieser beiden Geräte gewährleistet somit einen reibungslosen Ablauf der Insulintherapie, indem er den nicht-insuffizienten glykämischen Effekt verringert und die Patientenzufriedenheit erhöht.

Wichtige Akteure auf dem Markt für nicht injizierbares Insulin:

- Adocia

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bigfoot Biomedical

- Biocon

- Cipla Limited

- Tanz Biopharm

- Eli Lilly

- Janssen Pharmaceuticals

- Medtronic

- Novo Nordisk

- Oramed Pharmaceuticals

- Sanofi

- Senseonics

- Verily Life Sciences (früher bekannt als Google Life Sciences)

- Zafgen

- Bristol Myers Squibb

Die Unternehmenslandschaft im Markt für nicht injizierbares Insulin verändert sich rasant durch die Einführung neuer Produkte sowie deren Zulassung und Verfügbarkeit, insbesondere für Diabetiker. So meldete die Insulet Corporation im April 2023 die Zulassung von Omnipod GO, einem Insulinabgabegerät für Menschen mit Typ-2-Diabetes über 18 Jahren, die sich normalerweise regelmäßig lang wirkendes Insulin spritzen. Es wurde entwickelt, um über drei Milliarden Menschen zu versorgen, die Basalinsulin verwenden oder auf eine Insulintherapie umsteigen, um die chronische Krankheit zu behandeln.

Hier ist die Liste einiger Schlüsselspieler:

Neueste Entwicklungen

- Im Dezember 2024 gab Bristol Myers Squibb die Zulassung der Opdivo Qvantig-Injektion durch die US-amerikanische FDA zur subkutanen Anwendung bekannt, einem Kombinationsprodukt aus Nivolumab, das mit rekombinanter humaner Hyaluronidase (rHuPH20) co-formuliert ist, insbesondere für Erwachsene.

- Im Mai 2022 wurde Mounjaro von Eli Lilly and Company , ein einmal wöchentlich einzunehmender GIP- (glukoseabhängiges insulinotropes Polypeptid) und GLP-1- (Glucagon-like Peptide-1) Rezeptoragonist, von der US-amerikanischen FDA als Ergänzung zu Diät und Bewegung zur Verbesserung der Blutzuckerkontrolle bei Erwachsenen mit Typ-2-Diabetes zugelassen.

- Report ID: 7230

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.