Marktausblick für Muskelrelaxantien:

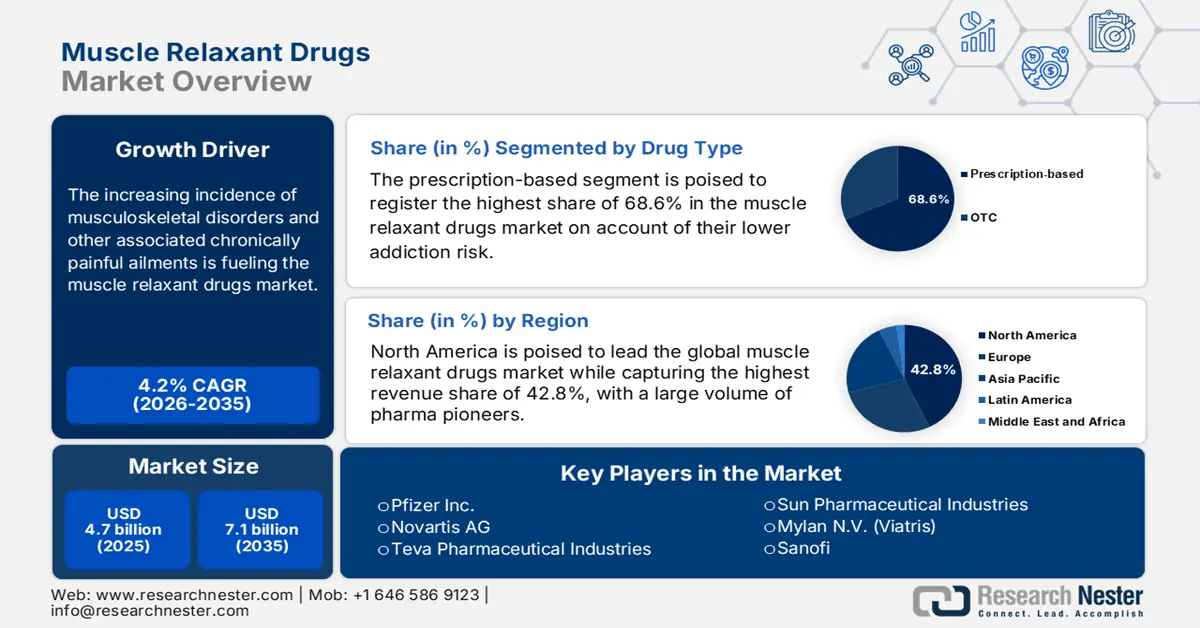

Der Markt für Muskelrelaxantien hatte 2025 ein Volumen von über 4,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 7,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Muskelrelaxantien auf 4,9 Milliarden US-Dollar geschätzt.

Laut Weltgesundheitsorganisation (WHO) versorgte der Markt im Juli 2022 weltweit über 1,71 Milliarden Menschen mit Erkrankungen des Bewegungsapparates. Die zunehmende Häufigkeit chronischer Schmerzzustände und die wachsende Zahl älterer Menschen weltweit sichern diesem Sektor eine stabile Nachfragebasis. Das Wachstum des Sektors zeigt sich zudem im steigenden globalen Handelsvolumen von Muskelrelaxanzien. Im selben Jahr waren die USA und Deutschland laut Internationaler Handelskommission (ITC) die größten Importeure von Muskelrelaxanzien.

Trotz der großen Patientenzahl ist die Nachfrage nach Muskelrelaxanzien aufgrund der stetig steigenden Kosten in der Lieferkette weiterhin begrenzt. Spezielle NIH-Zentren für neuromuskuläre Forschung erhielten erhebliche Mittel, beispielsweise das National Center for Advancing Translational Sciences (NCATS) mit 928 Millionen US-Dollar, die laut MDA-Bericht vom Juni 2024 für translationale Forschung im Bereich neuromuskulärer Erkrankungen bestimmt sind. Die USA sind Nettoimporteur von Wirkstoffen und Fertigprodukten für Muskelrelaxanzien; wichtige Handelspartner sind Indien und die Mitgliedstaaten der Europäischen Union.

Markt für Muskelrelaxantien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Gesundheitsausgaben und Erstattungspolitik: Staatliche Ausgaben sind ein entscheidender Faktor für den Marktzugang. In den USA entfällt ein erheblicher Marktanteil auf verschreibungspflichtige Medikamente, darunter auch Muskelrelaxantien, die über Medicare Teil D abgerechnet werden. Erstattungssätze und die Aufnahme in die Arzneimittelliste haben direkten Einfluss auf die Verschreibungspraxis und die Produktverfügbarkeit. So kann beispielsweise eine Änderung des Status eines Medikaments in der Medicare-Arzneimittelliste dessen Marktanteil unmittelbar beeinflussen. Daher ist die Zusammenarbeit mit öffentlichen Kostenträgern für Hersteller unerlässlich, um sicherzustellen, dass ihre Produkte von einer breiten Patientengruppe erstattet und zugänglich sind.

- Zunehmende ältere Bevölkerung und die Verbreitung chronischer Erkrankungen: Der Haupttreiber dieses Marktes ist die wachsende Zahl älterer Menschen, da diese Bevölkerungsgruppe direkt mit Erkrankungen des Bewegungsapparates und chronischen Schmerzen in Verbindung steht. Rückenschmerzen und Spastiken, verursacht durch Schlaganfälle und andere altersbedingte Erkrankungen, vergrößern die potenzielle Patientengruppe. Laut WHO-Bericht vom Juni 2023 leiden weltweit 619 Millionen Menschen an Rückenschmerzen. Dies trägt maßgeblich zum Bedarf an medikamentöser Therapie bei und treibt die volumenbasierte Verschreibungspraxis in Europa und Nordamerika an. Dieser demografische Trend stellt einen stetig wachsenden Pool potenzieller Patienten dar.

- Versorgungslücken und eingeschränkter Zugang: Der ungedeckte Bedarf von Patienten aus unterversorgten Regionen unterstreicht die Notwendigkeit neuer Marktchancen. Laut einem Bericht der National Library of Medicine (NLM) vom Februar 2024 liegt die Therapietreue bei Langzeittherapien, einschließlich solcher für chronische Erkrankungen, bei etwa 50 % – ein generell niedriges Niveau weltweit. In ländlichen Gebieten Indiens bestehen laut WHO gravierende Versorgungslücken, da Patienten dort verschriebene Muskelrelaxantien nicht ausreichend erhalten. Diese bisher vernachlässigten Bevölkerungsgruppen bergen das Potenzial, eine nachhaltige Kundenbasis für wertorientierte Arzneimittel in diesem Sektor zu schaffen.

Prävalenz arbeitsbedingter Muskel-Skelett-Erkrankungen bei Arbeitnehmern

Zustand | Prävalenz (%) |

Arbeitsbedingte Muskel-Skelett-Erkrankungen | 28.6 |

Nacken | 15.0 |

Lendenwirbelsäule | 12,5 |

Schultern | 11.2 |

Oberer Rücken | 7.1 |

Handgelenk | 6.3 |

Knie | 4,5 |

Bein | 4.1 |

Knöchel | 3.9 |

Ellbogen | 2.8 |

Quelle: NLM, Oktober 2023

Herausforderungen

- Risiken des Markenwert- und Reputationsverlusts: Der Markt sieht sich häufig mit Problemen der Qualitätskontrolle konfrontiert, insbesondere in ressourcenarmen Ländern. Dies belegt die Einschätzung der WHO, die entsprechende Produkte in Afrika und Südostasien als minderwertig einstuft. Das Auftreten nicht konformer Fälschungen gefährdet nicht nur die Patientensicherheit, sondern untergräbt auch die Wirksamkeit von Behandlungen und das Vertrauen in pharmazeutische Großhändler. Es verdeutlicht zudem, wie dringend diese Märkte strenge regulatorische Vorgaben und Maßnahmen zur Qualitätssicherung benötigen.

- Robuste Zulassungsverfahren: Die Bewältigung der komplexen und langwierigen Zulassungsprozesse von Behörden wie der FDA und der EMA stellt eine zentrale Hürde dar. Umfangreiche klinische Studien, die sowohl die Wirksamkeit als auch ein akzeptables Sicherheitsprofil, insbesondere in Bezug auf Sedierung und Missbrauchspotenzial, belegen, erfordern einen erheblichen Zeit- und Kostenaufwand. Beispielsweise haben die neuen japanischen Arzneimittelvorschriften von 2022, die den Fokus auf Daten aus der Praxis und die Überwachung nach der Markteinführung legen, die Produktzulassung verlangsamt, die Markteinführungszeit verlängert und die Entwicklungskosten für neue Wettbewerber erhöht.

Marktgröße und Prognose für Muskelrelaxantien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2024) |

4,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2034) |

7,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Muskelrelaxantien:

Segmentanalyse nach Arzneimitteltyp

Das Segment der verschreibungspflichtigen Medikamente wird im Prognosezeitraum voraussichtlich den größten Marktanteil von 68,6 % erreichen. Diese Medikamente, insbesondere Nicht-Benzodiazepine, gewinnen in diesem Sektor aufgrund ihres geringeren Suchtrisikos zunehmend an Bedeutung. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2025 zeigten Nicht-Benzodiazepin-Muskelrelaxanzien (MR) bei akuten Rückenschmerzen eine stärkere Schmerzlinderung (Risikoverhältnis: 0,53, p < 0,0001). Da immer mehr klinische Studien ihre geringere sedierende Wirkung im Vergleich zu Benzodiazepinen bestätigen, ziehen immer mehr Ärzte Muskelrelaxanzien als Goldstandard und sicherere Langzeitoption für die Behandlung chronischer Schmerzen in Betracht und empfehlen sie.

Segmentanalyse der Vertriebskanäle

Das Segment der Krankenhausapotheken dürfte sich im betrachteten Zeitraum als wichtigste Umsatzquelle im Anwendungsbereich des Marktes etablieren. Dies wird durch die Angaben der Centers for Disease Control and Prevention (CDC) bestätigt, die zeigen, dass rund 50,7 % der Patienten, die sich interventionellen Behandlungen unterziehen, während ihrer Genesung Muskelrelaxanzien benötigen. Dies spiegelt den hohen Verbrauch von Muskelrelaxanzien in Krankenhäusern wider. Darüber hinaus tragen staatliche Subventionen dazu bei, dass sowohl Verbraucher als auch Hersteller diesem Segment Priorität einräumen. Auch die Centers for Medicare & Medicaid Services (CMS) übernehmen mittlerweile die Kosten für 80,4 % der stationären Verschreibungen.

Segmentanalyse nach Verabreichungsweg

Orale Darreichungsformen werden voraussichtlich bis Ende 2035 den Markt dominieren. Komfort und Patientenpräferenz sind die Hauptgründe für diese Marktführerschaft. Die breite klinische Akzeptanz von Tabletten und Kapseln zur Behandlung akuter und chronischer Erkrankungen veranlasst auch große Pharmaunternehmen, verstärkt in diese Medikamentenform zu investieren. Laut einem Bericht der National Library of Medicine (NLM) vom August 2022 machen orale Medikamente wie Cyclobenzaprin und Baclofen den Großteil der Verschreibungen von Muskelrelaxanzien aus; Cyclobenzaprin ist für 50 % aller Muskelrelaxanzien-Verschreibungen verantwortlich. Darüber hinaus gilt die orale Arzneimittelverabreichung weiterhin als Goldstandard für die ambulante Behandlung und ermöglicht eine kostengünstige Dosierung ohne ärztliche Überwachung. All dies trägt insgesamt zu einer steigenden Nutzerzahl dieser Medikamentenkategorie bei.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Arzneimitteltyp |

|

Anwendung |

|

Vertriebskanal |

|

Verabreichungsweg |

|

Patientendemografie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Muskelrelaxantien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

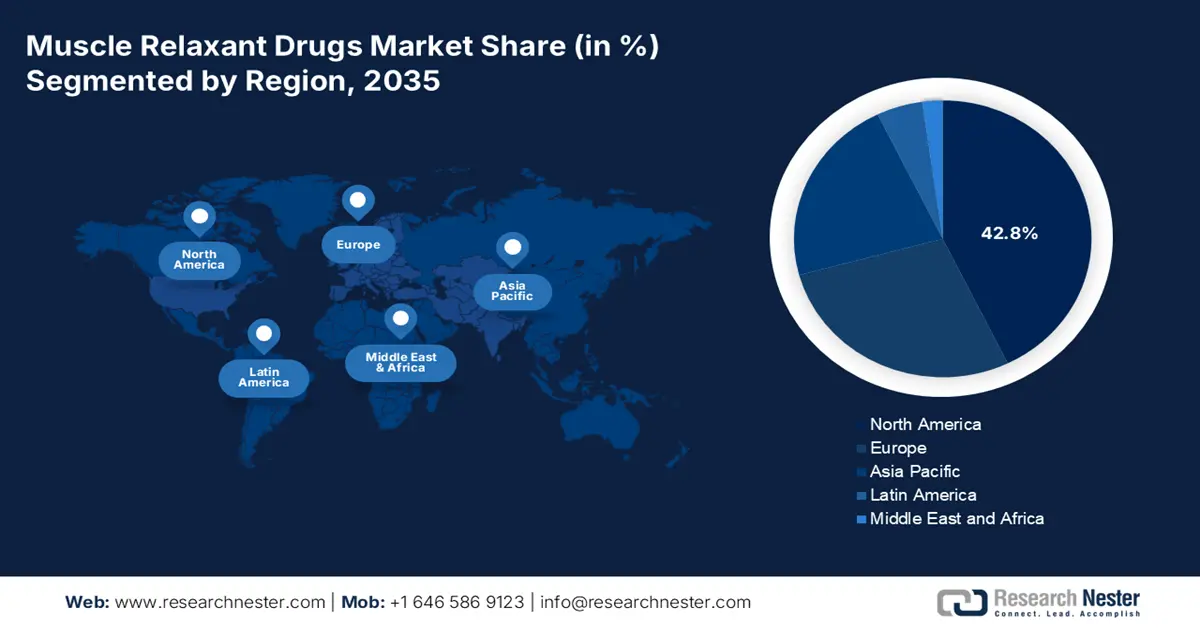

Nordamerika dominiert den Weltmarkt und wird voraussichtlich im analysierten Zeitraum mit 42,8 % den höchsten Umsatzanteil erzielen. Laut einem Bericht der CDC vom Februar 2024 lag die Prävalenz diagnostizierter Arthritis bei Erwachsenen ab 18 Jahren bei 18,9 %. Frauen waren dabei mit 21,5 % häufiger betroffen als Männer mit 16,1 %. Diese demografische Verteilung ist laut CDC-Bericht vor allem auf die hohe Arthritis-Inzidenz und die große Anzahl an Wirbelsäulenverletzungen zurückzuführen. Die Vormachtstellung der Region wird zudem durch eine angemessene Kostenerstattung und die global konzentrierte Produktion von Fertigarzneimitteln gestärkt.

Die USA dominieren den regionalen Markt, da sie den größten Umsatz in Nordamerika generieren. Das Bevölkerungswachstum treibt die Nachfrage nach Muskelrelaxantien an. Laut einem Bericht des PRB vom Januar 2024 leben in den USA 58 Millionen Menschen über 65 Jahre. Diese Bevölkerungsgruppe leidet häufig unter verschiedenen Erkrankungen, darunter Muskelverspannungen, Rückenschmerzen und Krämpfe, vorwiegend infolge von Wirbelsäulenverletzungen.

Der kanadische Markt wird bis 2035 voraussichtlich einen bedeutenden Anteil am regionalen Markt einnehmen. Kanadas Beitrag zu diesem Marktsegment basiert auf seiner flächendeckenden Gesundheitsversorgung. Die jüngsten Haushaltsdokumente Ontarios für 2025 und Berichte von Health Canada betonen umfangreiche Investitionen in das Gesundheitswesen, die Primärversorgung und Krankenhausleistungen. Die gesamten Gesundheitsausgaben belaufen sich auf Milliardenbeträge, darunter 1,1 Milliarden US-Dollar für Krankenhäuser im Zeitraum 2025/26 und milliardenschwere Investitionen in Infrastruktur und Dienstleistungen im kommenden Jahrzehnt. Dies unterstreicht die wachsende Verbraucherbasis und den Bedarf an der Förderung von Lieferanten in Kanada für diesen Sektor.

Altersabhängiger Prozentsatz der Menschen mit Arthritis

Alter | Prozentsatz |

18-34 | 3.6 |

35-49 | 11,5 |

50-64 | 29 |

65-74 | 44,0 |

75 und darüber | 53,9 |

Quelle: CDC, Februar 2024

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 die am schnellsten wachsende Region im globalen Markt für Muskelrelaxanzien sein. Die rasch alternde Bevölkerung und der verbesserte Zugang zur Gesundheitsversorgung sind die Wachstumsmotoren für die beschleunigte Expansion in diesem Sektor. Darüber hinaus beflügeln steigende Investitionen der Regierungen in Forschung und Entwicklung sowie der rasante Ausbau der Gesundheitsinfrastruktur den Markt. So gab beispielsweise Eisai im November 2022 die Vereinbarung bekannt, die Rechte an dem Muskelrelaxans Myonal an eine Tochtergesellschaft der DKSH Holding Ltd. in Asien zu veräußern. Auch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und die steigende Anzahl chirurgischer Eingriffe in Entwicklungsländern tragen zum Marktwachstum bei.

China ist der führende regionale Akteur in der Pharmaindustrie. Die gesamten Arzneimittelausgaben beliefen sich 2022 auf 8.532,749 Milliarden Yuan, was fast 7,05 % der gesamten Gesundheitsausgaben entspricht. Dabei liegt der Fokus zunehmend auf kostensparenden ambulanten und rezeptfreien Medikamenten, wie aus einem Artikel der National Library of Medicine (NLM) vom September 2024 hervorgeht. Chinas riesige Bevölkerung sorgt für eine stetige Nachfrage nach Arzneimitteln, darunter auch nicht-opioide Muskelrelaxantien. 2023 verstärkte die NMPA (National Medicines and Pharmacy Authority) ihre Aufsicht weiter. Chemische Arzneimittel wurden als Generika eingestuft, und es wurden sukzessive neue Produkte zugelassen, wobei die Anzahl der neuen Generika je nach Quelle variiert.

Indien entwickelt sich zum Zentrum lokaler Produktion und zu einem wichtigen Absatzmarkt für Muskelrelaxantien im asiatisch-pazifischen Raum. Rheumatoide Arthritis ist aufgrund genetischer und epigenetischer Faktoren der Haupttreiber dieses Marktes. Laut einem Bericht der National Library of Medicine (NLM) vom Februar 2025 beliefen sich die durchschnittlichen jährlichen Gesundheitsausgaben für die Behandlung von rheumatoider Arthritis auf 44.700 Rupien (543 US-Dollar). Darüber hinaus profitiert der Markt von der lokalen Wirkstoffproduktion, die die Kosten bereits gesenkt hat und dazu beiträgt, die Medikamente für breite Bevölkerungsschichten erschwinglich zu halten.

Einblicke in den europäischen Markt

Der europäische Markt für Muskelrelaxantien wird voraussichtlich im Zeitraum von 2026 bis 2035 den zweitgrößten Umsatzanteil erzielen. Die alternde Bevölkerung und die Zunahme neurologischer Erkrankungen schaffen eine nachhaltige Nachfrage in diesem Sektor. Frankreich hält den größten Umsatzanteil, da es laut der französischen Gesundheitsbehörde (HAS) kostengünstige Generika bei der Mittelvergabe im Gesundheitswesen priorisiert. Die Europäische Arzneimittel-Agentur (EMA) unterstützte das kontinuierliche Wachstum der Region durch beschleunigte Zulassungsverfahren für nicht-opioide Arzneimittel.

Deutschland ist mit einem beträchtlichen Umsatzanteil im Prognosezeitraum führend auf dem europäischen Markt für Muskelrelaxanzien. Haupttreiber dieses Wachstums ist die hohe Prävalenz von Erkrankungen des Bewegungsapparates in allen Altersgruppen. Laut dem Frontiers-Bericht von 2025 leiden 49 % der unter 35-Jährigen bis 68 % der über 50-Jährigen an solchen Erkrankungen. Diese zunehmende Krankheitslast in Verbindung mit einer robusten Gesundheitsinfrastruktur sichert Deutschland die Marktführerschaft. Darüber hinaus dürften laufende klinische Fortschritte und eine förderliche Erstattungspolitik Deutschlands Dominanz auf dem europäischen Markt weiter stärken.

Großbritannien hält den größten regionalen Anteil am europäischen Markt für Muskelrelaxanzien. Die Bedeutung des Landes in diesem Sektor wird durch eine ausreichende finanzielle Unterstützung und kontinuierliche Innovationen bei den Formulierungen untermauert. So hat beispielsweise der National Health Service (NHS) seine Erstattungsleistungen auf verschreibungspflichtige Medikamente ausgeweitet. Darüber hinaus veröffentlichte das National Institute for Health and Care Excellence (NICE) im Jahr 2024 Leitlinien, die den Zugang zu Tizanidin ER erweiterten und damit die jährliche Nachfrage steigerten. Im selben Jahr stieg auch der Verbrauch nicht-opioider Muskelrelaxanzien gegenüber 2022 an. Laut dem Verband der britischen pharmazeutischen Industrie (ABPI) investierte die Branche verstärkt in die Entwicklung neuer Relaxanzien.

Wichtige Akteure auf dem Markt für Muskelrelaxantien:

- Pfizer Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Novartis AG

- Teva Pharmaceutical Industries

- Sun Pharmaceutical Industries

- Mylan NV (Viatris)

- Sanofi

- Hikma Pharmaceuticals

- Dr. Reddy's Laboratories

- Glenmark Pharmaceuticals

- Lupin Limited

- Aspen Pharmacare

- STADA Arzneimittel

- Cipla

- Merck KGaA

- Orion Corporation

- Hanmi Pharmaceutical

- Pharmaniaga Berhad

- Eisai Co., Ltd.

- Takeda Pharmaceutical

- Daiichi Sankyo

- Otsuka Pharmaceutical

- Mitsubishi Tanabe Pharma

Der globale Markt für Muskelrelaxantien ist stark konsolidiert. Pfizer, Novartis und Teva kontrollieren zusammen den größten Umsatzanteil. Diese Marktführer sichern ihre Vormachtstellung durch die Fokussierung auf Forschung und Entwicklung nicht-opioider Medikamente sowie strategische Expansion. Generikahersteller in Indien, darunter Sun Pharma und Dr. Reddy’s, bedienen sich laut einer WHO-Studie hingegen bedarfsorientiert. Ihre strategischen Aktivitäten umfassen Partnerschaften und die Übernahme spezialisierter Hersteller, um ihre Produktionskapazitäten zu erweitern.

Zu dieser Gruppe von Schlüsselakteuren gehören:

Neueste Entwicklungen

- Im Juli 2024 gab Healio Rheumatology laut einer Pressemitteilung des Herstellers die Vergabe des Fast-Track-Status durch die FDA für eine sublinguale Tablettenform des Muskelrelaxans Cyclobenzaprinhydrochlorid zur Behandlung von Fibromyalgie bekannt.

- Im Januar 2024 erhielt Unichem Laboratories Ltd. die Marktzulassung für Ibuprofen, eine Paracetamol-Filmtablette, die in Großbritannien als Muskelrelaxans verwendet wird.

- Report ID: 486

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.