Marktausblick für Mobility as a Service:

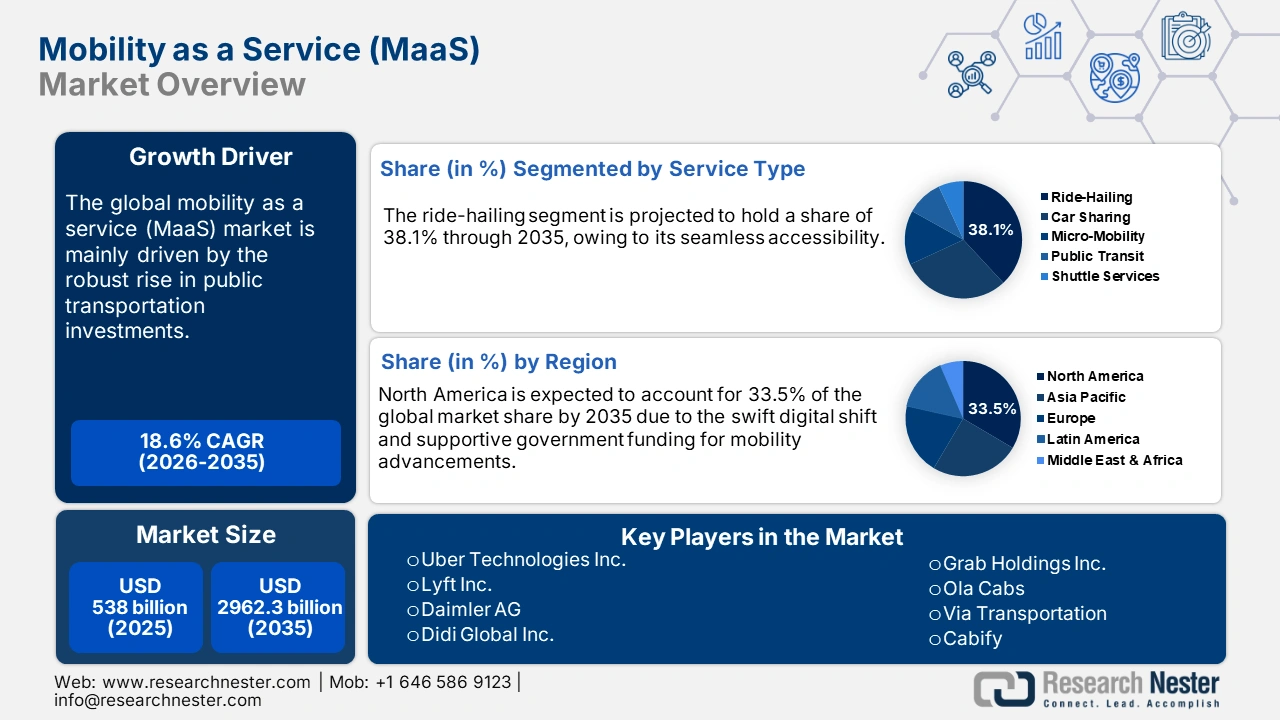

Der Markt für Mobility as a Service (MaaS) hatte im Jahr 2025 ein Volumen von 538 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 2962,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 18,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Mobility as a Service auf 638 Milliarden US-Dollar geschätzt.

Der weltweite Absatz von Mobility-as-a-Service (MaaS) wird von einer komplexen, interdependenten Lieferkette angetrieben, die Verkehrsinfrastruktur, ICT-Systemintegratoren sowie Energie- und Fahrzeughersteller integriert. Laut einer Analyse des US-Verkehrsministeriums (DOT) fließen über 108 Milliarden US-Dollar aus Bundesinvestitionen in die Modernisierung des öffentlichen Nahverkehrs im Rahmen des parteiübergreifenden Infrastrukturgesetzes. Diese Investitionen dürften den Einsatz von MaaS-Lösungen weiter beschleunigen. Auch der steigende Absatz von Montagelinien für MaaS-Hardwarekomponenten, darunter Elektrofahrzeugflotten und Mikromobilitätsgeräte, trägt zum Marktwachstum bei. Ein Bericht der US-Handelskommission (USITC) hebt hervor, dass die Importe von Transportausrüstung im Jahr 2024 594,9 Milliarden US-Dollar erreichten. Die steigende Nachfrage nach KI-gestützter Verkehrsanalyse und autonomen Systemen dürfte die Nachfrage nach fortschrittlichen MaaS-Lösungen weiter ankurbeln.

Markt für Mobilität als Dienstleistung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach autonomen Fahrzeugen: Die zunehmende Nachfrage nach autonomen Fahrzeugen dürfte die Nutzung von MaaS-Lösungen im Untersuchungszeitraum beschleunigen. MaaS-Plattformen wie Waymo werden voraussichtlich autonome Fahrzeuge für On-Demand-Dienste integrieren. Die Digitalisierung und Automatisierung treiben die Verbreitung autonomer Fahrzeuge und damit auch die Anwendung von Mobility-as-a-Service-Lösungen in Entwicklungsländern voran. Die laufenden technologischen Entwicklungen durch öffentliche und private Investitionen werden voraussichtlich die Produktion von MaaS-fähigen automatisierten Fahrzeugen in Entwicklungsländern ankurbeln.

- Fortschritte bei digitalen Verbindungsnetzen: Die starke Nachfrage nach fortschrittlichen Verbindungsnetzen wie 4G und 5G sowie IoT-Technologien steigert den Bedarf an Echtzeit-Routenplanung und -verfolgung (MaaS-Lösungen). Laut einer Analyse von 5G Americas erreichte die globale Mobilfunkbranche 2024 mit 2,25 Milliarden 5G-Verbindungen weltweit einen wichtigen Meilenstein. Das Wachstum bei Innovationen und der Ausbau von 5G werden den Markt für MaaS-Lösungen in den kommenden Jahren weiter ankurbeln.

- Technologische Innovationen: Die fortschreitende technologische Entwicklung dürfte MaaS-Unternehmen im Prognosezeitraum zweistellige Umsatzwachstumschancen eröffnen. Die Modernisierung von Transportsystemen und -technologien wird voraussichtlich den Absatz innovativer Mobilitätslösungen ankurbeln. Im August 2025 gründete die Hyundai Motor Group die Next Urban Mobility Alliance (NUMA), eine Partnerschaft zwischen öffentlichen und privaten Akteuren zur Verbesserung des städtischen Verkehrs mithilfe fortschrittlicher Mobilitätstechnologien. Der Einsatz von KI und ML wird die Produktivität und Effektivität von MaaS-Plattformen deutlich steigern. Auch die wachsende Zahl technikaffiner Endnutzer dürfte den Absatz von KI- und ML-gestützten MaaS-Systemen in den kommenden Jahren ankurbeln.

Herausforderungen

- Uneinheitliche regulatorische Rahmenbedingungen: Die uneinheitlichen Regulierungen in den verschiedenen Rechtsordnungen dürften den Absatz von MaaS-Lösungen in den kommenden Jahren einschränken. Die regulatorische Fragmentierung verzögert die Einführung innovativer Mobility-as-a-Service-Lösungen durch die Hersteller weltweit. Dies unterstreicht, dass die uneinheitlichen Regulierungen den Absatz von MaaS-Unternehmen beeinträchtigen.

- Fehlende moderne Infrastruktur: Mobilität als Dienstleistung ist auf eine robuste digitale und physische Infrastruktur wie 5G-Netze und Ladestationen für Elektrofahrzeuge angewiesen. Eine unzureichende Infrastruktur, insbesondere in preissensiblen Märkten, verzögert die Einführung neuester Technologien. Dies beeinträchtigt direkt das Umsatzwachstum führender Hersteller. Um diese Herausforderungen zu bewältigen, sind Investitionen in die Infrastruktur erforderlich, sowohl im öffentlichen als auch im privaten Sektor.

Marktgröße und Prognose für Mobility as a Service:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,6 % |

|

Marktgröße im Basisjahr (2025) |

538 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2962,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Mobility as a Service:

Segmentanalyse der Dienstleistungsarten

Prognosen zufolge wird der Fahrdienstvermittlungssektor bis 2035 einen Marktanteil von 38,1 % im Bereich Mobility as a Service (MaaS) erreichen. Fahrdienstvermittlung entwickelt sich zum gefragtesten Servicemodell für Unternehmen. Zu den Hauptfaktoren für den steigenden Absatz zählen die nahtlose Verfügbarkeit, die reduzierten Betriebskosten und die starke Nachfrage nach flexiblen urbanen Transportlösungen. Laut einer Analyse des US-Verkehrsministeriums (USDOT) tragen Initiativen wie die Förderprogramme „Integrated Mobility Innovation“ (IMI) und „Mobility on Demand“ (MOD) zur zunehmenden Nutzung von App-basierten Fahrdienstvermittlungslösungen bei. Diese Initiativen ermöglichten Pilotprojekte in den meisten Städten und boten Dienstleistungen wie On-Demand-Shuttles, Mikrotransit und Sammeltaxis an. Es wird erwartet, dass solche staatlich geförderten Programme Unternehmen in den kommenden Jahren in die Lage versetzen werden, ihr Mobilitätsangebot effizient zu verbessern.

Anwendungssegmentanalyse

Das Segment der individuellen Mobilität wird im Prognosezeitraum voraussichtlich 41,5 % des Marktanteils im Bereich Mobility as a Service (MaaS) ausmachen. Die rasante Urbanisierung, die steigende Nachfrage nach flexiblen Pendellösungen und das wachsende Umweltbewusstsein begünstigen den Einsatz von MaaS für die individuelle Mobilität. Die Europäische Umweltagentur (EUA) gibt an, dass die Mehrheit der EU-Bürger emissionsarme Optionen der individuellen Mobilität bevorzugt, darunter E-Bikes, E-Scooter oder App-basierte Mitfahrdienste. Der Trend zur individuellen Mobilität dürfte Unternehmen in absehbarer Zeit erhebliche Chancen bieten, den sich wandelnden Bedürfnissen der Verbraucher gerecht zu werden.

Segmentanalyse des Geschäftsmodells

Es wird erwartet, dass das B2C-Segment im Prognosezeitraum den größten Marktanteil erzielen wird. Dieses Modell ist führend, da es direkt die unmittelbarste Kundengruppe anspricht: Pendler. Die Kosteneffizienz und die zunehmende Anzahl moderner öffentlicher Verkehrssysteme tragen ebenfalls zum Wachstum dieses Segments bei. Im Dezember 2024 vergab das US-Verkehrsministerium im Rahmen der letzten Förderrunde der SMART Stage 1 Grants 54 Millionen US-Dollar an Zuschüssen für 34 Projekte in 21 Bundesstaaten. Der starke Anstieg von Smart-City-Projekten weltweit beschleunigt die Investitionen in B2C-Modelle zusätzlich.

Unsere detaillierte Analyse des Marktes für Mobilität als Dienstleistung umfasst die folgenden Segmente:

Segment | Teilsegment |

Serviceart |

|

Anwendung |

|

Geschäftsmodell |

|

Transportart |

|

Unternehmensgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Mobilität als Dienstleistung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

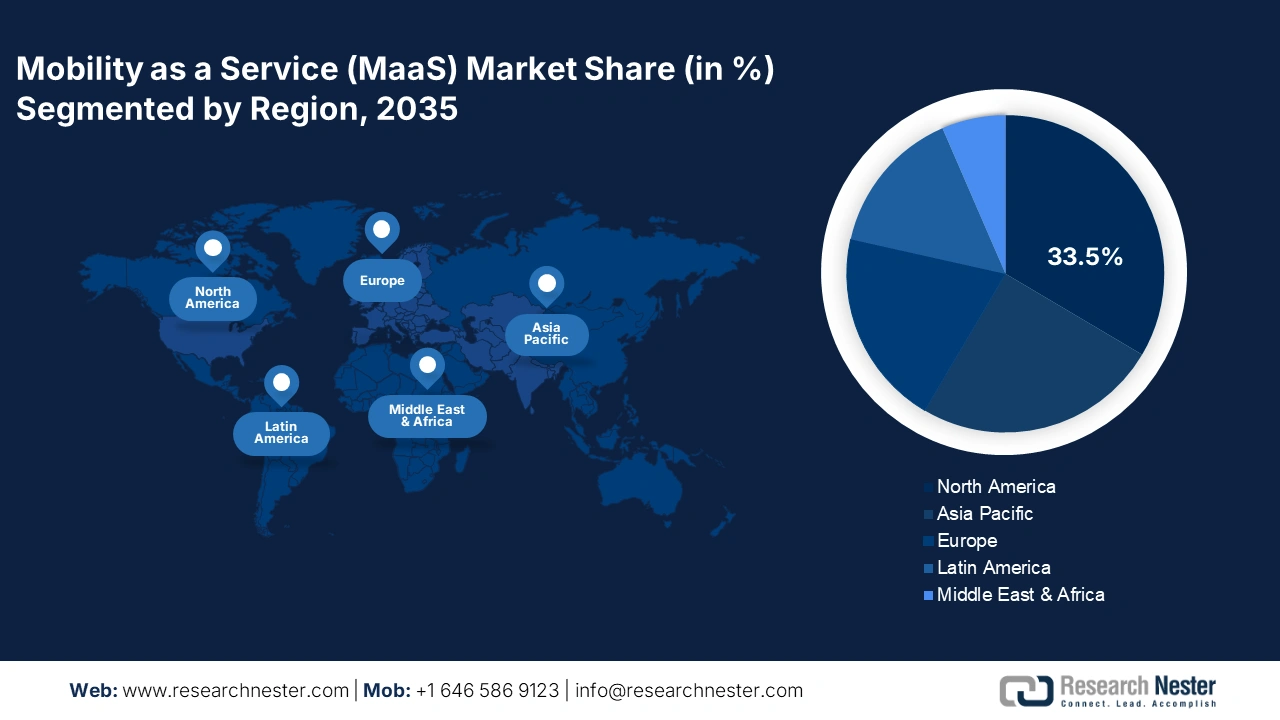

Der nordamerikanische Markt für Mobility-as-a-Service (MaaS) wird bis 2035 voraussichtlich 33,5 % des weltweiten Umsatzes ausmachen. Haupttreiber für den Absatz von MaaS-Lösungen sind die zunehmende Digitalisierung des öffentlichen Nahverkehrs und steigende Investitionen in vernetzte Mobilität. Förderliche staatliche Maßnahmen und Ausgaben werden die Produktion und Vermarktung von MaaS-Lösungen in den kommenden Jahren voraussichtlich weiter ankurbeln. Der Ausbau der 5G-Infrastruktur wird die nahtlose Konnektivität von MaaS-Lösungen zusätzlich verbessern.

In den USA wird in absehbarer Zeit mit einem rasanten Anstieg der Verkäufe von Mobility-as-a-Service (MaaS)-Lösungen gerechnet. Staatliche Initiativen und Fortschritte in der digitalen Infrastruktur tragen zur steigenden Nachfrage nach MaaS bei. Die staatliche Förderung des 5G-Netzausbaus und von Smart-City-Projekten eröffnet MaaS-Anbietern lukrative Möglichkeiten. Die Bereitstellung von fast 9 Milliarden US-Dollar durch die Federal Communications Commission (FCC) für den 5G-Fonds für das ländliche Amerika hat zudem den Ausbau der Fahrzeug-zu-Allem-Kommunikation (V2X) beschleunigt und die Reichweite vernetzter Mobilitätslösungen erweitert. Diese Initiativen dürften die Position der USA auf dem Weltmarkt stärken.

Der Absatz von MaaS-Lösungen in Kanada wird in den kommenden Jahren aufgrund günstiger öffentlicher Förderprogramme und rasanter Fortschritte bei drahtlosen Verbindungsnetzen voraussichtlich stark steigen. Smart-City-Projekte treiben Innovationen im Bereich der urbanen Mobilität voran und beschleunigen die Nachfrage nach integrierten Verkehrslösungen zusätzlich. Die steigenden staatlichen Ausgaben für intelligente Mobilität dürften ein profitables Umfeld für MaaS-Anbieter schaffen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird voraussichtlich zwischen 2026 und 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,7 % wachsen. Die steigende Nachfrage nach autonomen Fahrzeugen eröffnet den Herstellern von Mobility-as-a-Service (MaaS) vielversprechende Perspektiven. Zunehmende Investitionen in intelligente Transportsysteme dürften die Nutzung von MaaS-Lösungen in den kommenden Jahren weiter beschleunigen. China und Indien werden sich aufgrund der starken Präsenz von Endnutzern voraussichtlich zu Märkten mit großem Potenzial entwickeln. Darüber hinaus wird erwartet, dass Know-how-Strategien Innovationen in den Märkten Japans und Südkoreas vorantreiben werden.

Der Absatz von Mobility-as-a-Service-Lösungen (MaaS) in China dürfte aufgrund der rasanten Urbanisierung und der Fortschritte im regionalen Verkehr stark ansteigen. Staatliche Förderung und kontinuierliche öffentlich-private Investitionsstrategien werden die Nachfrage nach innovativen MaaS-Lösungen in den kommenden Jahren voraussichtlich weiter ankurbeln. Die Internationale Energieagentur (IEA) berichtet, dass China 2024 weltweit führend im Absatz von Elektroautos sein wird; fast die Hälfte aller dort verkauften Autos werden elektrisch betrieben. Die elf Millionen im vergangenen Jahr in China verkauften Elektroautos übertrafen den weltweiten Absatz von Elektroautos zwei Jahre zuvor. Der starke Anstieg des Absatzes intelligenter Mobilitätslösungen schafft lukrative Marktchancen für die wichtigsten Akteure.

Der Markt in Indien wird voraussichtlich im gesamten Prognosezeitraum das schnellste jährliche Wachstum (CAGR) aufweisen. Der zunehmende Ausbau der digitalen Infrastruktur und Investitionen in den öffentlichen Nahverkehr ziehen das Interesse von Investoren im Bereich Mobile-as-a-Service (MaaS)-Technologien auf sich. Die India Brand Equity Foundation (IBEF) berichtete, dass das indische Ministerium für Schwerindustrie das PM E-DRIVE-Programm mit einem Budget von rund 1,28 Milliarden US-Dollar zur Förderung der indischen Elektrofahrzeugindustrie ins Leben gerufen hat. Ziel des Programms ist es, die Elektromobilität zu fördern und den Verbrauch fossiler Brennstoffe zu reduzieren. Dies führt auch zu einem Anstieg der Anzahl neuer Unternehmen im MaaS-Geschäft. Daher wird erwartet, dass mobile MaaS-Lösungen während des gesamten Untersuchungszeitraums einen dominanten Marktanteil halten werden.

Einblicke in den europäischen Markt

Es wird erwartet, dass der europäische Markt im gesamten Prognosezeitraum einen großen Anteil am globalen Umsatz ausmachen wird. Die zunehmende Bedeutung von Nachhaltigkeitsvorgaben und die fortschreitende Digitalisierung treiben den Absatz von Mobilitätsdienstleistungen voran. Der Anstieg öffentlich-privater Partnerschaften im Bereich des öffentlichen Nahverkehrs, von E-Scootern, Bike-Sharing und Fahrdiensten schafft zudem ein lukratives Umfeld für die wichtigsten Marktteilnehmer. Der Grüne Deal der Europäischen Union und die „Fit for 55“-Ziele zählen zu den Haupttreibern des Marktwachstums.

Deutschland ist dank seiner starken Automobilindustrie und fortschrittlichen digitalen Infrastruktur führend im Bereich Mobility-as-a-Service (MaaS). Die staatliche Förderung nachhaltiger Mobilität dürfte die Verbreitung von MaaS-Lösungen weiter beschleunigen. Die Modernisierung der Infrastruktur im Schienen- und öffentlichen Nahverkehr treibt den MaaS-Markt zusätzlich an. Mobilitätsoptionen wie E-Scooter und Carsharing erfreuen sich in Deutschland großer Beliebtheit und schaffen somit ein vielversprechendes Anwendungsumfeld für MaaS.

Der britische Markt wird voraussichtlich von der hohen Bevölkerungsdichte in den Städten und der starken Nachfrage nach öffentlichen Verkehrsmitteln angetrieben. Förderliche Regierungsmaßnahmen und -gelder steigern den Absatz von Mobility-as-a-Service (MaaS). Auch die Initiativen für intelligente Mobilität zur Reduzierung des städtischen Verkehrsaufkommens und zur Erreichung des Klimaneutralitätsziels bis 2050 tragen zum allgemeinen Marktwachstum bei. Darüber hinaus dürfte der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge in den kommenden Jahren zahlreiche internationale Unternehmen anziehen.

Wichtige Akteure im Markt für Mobility as a Service:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Die führenden Unternehmen im Markt setzen verschiedene organische und anorganische Strategien ein, um sich von der Konkurrenz abzuheben. Branchenriesen konzentrieren sich auf neue Produkteinführungen und technologische Innovationen, um ihren Umsatz zu steigern. Sie gehen zudem strategische Kooperationen mit anderen Marktteilnehmern ein, um ihre Marktreichweite zu vergrößern. Partnerschaften mit Anbietern des öffentlichen Nahverkehrs sollen ihren Umsatzanteil in den kommenden Jahren verdoppeln. Um ihr Produktangebot zu erweitern, greifen wichtige Akteure auf Fusionen und Übernahmen zurück. Um hohe Gewinne zu erzielen, erschließen Marktteilnehmer außerdem neue Regionen.

Name der Firma | Ursprungsland | Umsatzbeteiligung 2035 |

Uber Technologies Inc. | USA | 12,5 % |

Lyft Inc. | USA | 8,1 % |

Daimler AG (Moovel-Gruppe) | Deutschland | 6,4 % |

Didi Global Inc. | China | 6,2 % |

Grab Holdings Inc. | Singapur | 5,7 % |

Ola Cabs | Indien | xx% |

Über Transport | USA | xx% |

Cabify | Spanien | xx% |

Transdev-Gruppe | Frankreich | xx% |

Gett Inc. | Israel | xx% |

GoCatch | Australien | xx% |

Kakao Mobility | Südkorea | xx% |

Careem (Uber-Tochtergesellschaft) | VAE | xx% |

Easy Taxi | Brasilien | xx% |

MyTaxi (jetzt kostenlos) | Deutschland | xx% |

Myanmar Mobilität | Malaysia | xx% |

Toyota Connected Co., Ltd. | Japan | xx% |

Japan Taxi | Japan | xx% |

DeNA Co., Ltd. | Japan | xx% |

ZMP Inc. | Japan | xx% |

SoftBank Corp. | Japan | xx% |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Mobilität als Dienstleistung abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Mai 2025 gaben Uber Technologies, Inc. und May Mobility, Inc. eine neue, langfristige Partnerschaft bekannt. May Mobility plant, in den kommenden Jahren Tausende von selbstfahrenden Fahrzeugen in die Uber-Plattform zu integrieren. Den Anfang macht ein Start in Arlington, Texas, bis Ende 2025.

- Im März 2025 gründete Rivian das neue Unternehmen Also, Inc., um sein Mikromobilitätsgeschäft zu betreiben. Also, Inc. wird sich auf die Herstellung kleiner, leichter Fahrzeuge konzentrieren, um den aktuellen und zukünftigen globalen Transportbedarf zu decken.

- Report ID: 3412

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.