Marktausblick für kohlenstoffarme Gebäude:

Der Markt für CO2-armes Bauen hatte im Jahr 2025 ein Volumen von 726,28 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 1,97 Billionen US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 10,5 % erwartet. Im Jahr 2026 wird der Markt für CO2-armes Bauen auf 794,91 Milliarden US-Dollar geschätzt.

Staatliche Beschränkungen und finanzielle Anreize spielen eine entscheidende Rolle bei der Förderung des Marktes für kohlenstoffarmes Bauen, indem sie das Branchenverhalten beeinflussen, Innovationen fördern und die Kosten für nachhaltiges Bauen senken. Regierungen erlassen Vorschriften, um sicherzustellen, dass Gebäude weniger CO2-Emissionen verursachen. Dazu gehören beispielsweise Bauvorschriften und Energieeffizienzstandards wie LEED, BREEAM und Passivhaus, die verpflichtende Nutzung erneuerbarer Energien wie Solaranlagen, die Verpflichtung der Industrie zur Einführung umweltfreundlicherer Lösungen und das Verbot kohlenstoffreicher Materialien wie fossiler Brennstoffe. Durch die Durchsetzung strengerer Umweltstandards drängen diese Vorschriften Entwickler und Bauherren zu kohlenstoffarmen Bauweisen.

Darüber hinaus bieten Regierungen finanzielle Unterstützung, um umweltfreundliche Gebäude attraktiver zu machen, etwa in Form von Subventionen und Steuergutschriften, Zuschüssen und Fördermitteln, zinsgünstigen grünen Finanzierungen für nachhaltige Bauprojekte sowie leistungsabhängigen Anreizen, bei denen Gebäude, die die Effizienzziele übertreffen, finanziell belohnt werden. Steuergutschriften in Nordamerika haben die Branche für umweltfreundliches Bauen deutlich beflügelt, indem sie nachhaltiges Bauen und Nachrüsten finanziell rentabler gemacht haben. So können Hausbesitzer in den USA beispielsweise bis zu 3.200 US-Dollar pro Jahr an Steuern für energieeffiziente Modernisierungen sparen. Neben den Gutschriften für Energieeffizienz können Hausbesitzer auch die modifizierte und erweiterte Gutschrift für saubere Energie im Wohnbereich in Anspruch nehmen. Diese Gutschrift gewährt bis 2032 eine Einkommensteuergutschrift von 30 % für Anlagen zur Nutzung sauberer Energie wie Solaranlagen auf dem Hausdach, Windenergie, Erdwärmepumpen und Batteriespeicher. In den Jahren 2033 und 2034 wird dieser Betrag auf 22 % gesenkt.

Kategorien und Förderbeträge der Steuergutschrift für nachhaltiges Bauen (SBTC)

Projekttyp | Obergrenzen des Steuergutschriftprogramms pro Kalenderjahr (in USD) | Gültig ab | SBTC-Qualifikationsvoraussetzung |

Energiesparende Produkte | 2.900.000 | 2021 | Die Produkte müssen die Energy Star-Zertifizierung oder andere in den Anwendungsanweisungen und der Checkliste aufgeführte Spezifikationen erfüllen. |

Neubau von Wohngebäuden | 2.000.000 | 2022 | Das Projekt muss die Build Green NM Gold- oder Emerald- oder LEED-H Gold- oder Platin-Zertifizierung erfüllen. |

Gewerbeneubau | 1.000.000 | 2022 | Das Projekt muss die LEED-Zertifizierung erfüllen |

Fertighäuser | 250.000 | 2022 | Das Projekt muss dem Energy Star-Programm entsprechen |

Große gewerbliche Renovierung | 1.000.000 | 2021 | Das Projekt muss 50 % besser sein als der ASHRAE-Standard |

Quelle: EMNRD

Schlüssel CO2-armes Bauen Markteinblicke Zusammenfassung:

Regionale Highlights:

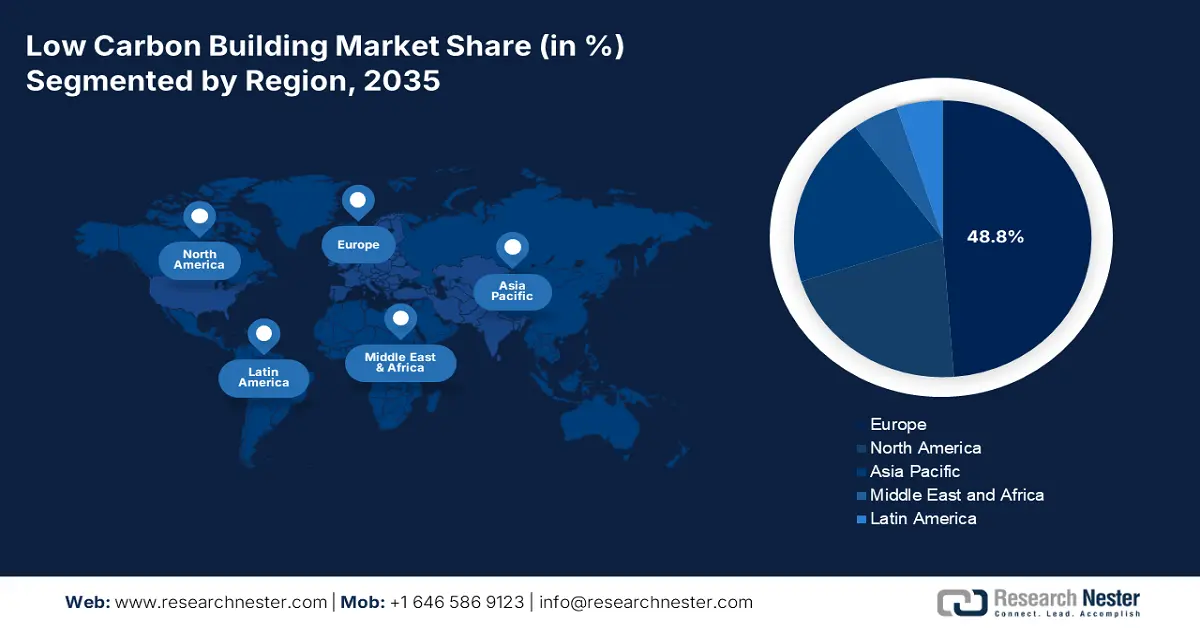

- Europa ist mit einem Anteil von 48,8 % führend im Markt für kohlenstoffarmes Bauen. Unterstützt wird das Wachstum durch eine starke Politik, Nachhaltigkeitsziele und innovative Technologien bis 2035.

- Der nordamerikanische Markt für kohlenstoffarmes Bauen wird bis 2035 deutlich wachsen, angetrieben durch politische Unterstützung, Innovationen bei kohlenstoffnegativen Materialien und Vorgaben für umweltfreundliches Bauen.

Segmenteinblicke:

- Das Segment der energieeffizienten Materialien wird voraussichtlich zwischen 2026 und 2035 einen Marktanteil von 53,20 % erreichen, angetrieben durch energieeffiziente Materialien und ein zunehmendes Klimabewusstsein.

Wichtige Wachstumstrends:

- Fortschritte in der Bautechnologie

- Steigendes Bewusstsein und wachsende Besorgnis über den Klimawandel

Wichtige Herausforderungen:

- Finanzielle und marktbezogene Barrieren

- Einschränkungen in der Lieferkette

- Hauptakteure: Schneider Electric SE, Trane Technologies plc, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, Aecon Group Inc..

Global CO2-armes Bauen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 726,28 Milliarden USD

- Marktgröße 2026: 794,91 Milliarden USD

- Prognostizierte Marktgröße: 1,97 Billionen USD bis 2035

- Wachstumsprognosen: 10,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (48,8 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: Deutschland, Großbritannien, Frankreich, China, USA

- Schwellenländer: China, Japan, Südkorea, Indien, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen für den Markt für kohlenstoffarme Gebäude:

Wachstumstreiber

- Fortschritte in der Bautechnologie: Die Reduzierung des in Materialien gebundenen Kohlenstoffs durch Betoninnovationen der nächsten Generation wie Kohlenstoffbindungsbeton, Geopolymerbeton und Biozement senkt die CO2-Emissionen deutlich. Massivholz und alternative Materialien wie Brettsperrholz (CLT), Hanfbeton und myzelbasierte Materialien wirken als Kohlenstoffsenken. Je nach Gebäudekonstruktion reduziert ein hybrides, mittelhohes gewerbliches CLT-Gebäude das Treibhauspotenzial um 15–26 %.

Darüber hinaus reduziert die Optimierung des Bauprozesses durch 3D-Druck und Vorfertigung Materialabfälle, beschleunigt den Bau und steigert die Effizienz. Modulare Bauweise nutzt fabrikkontrollierte Umgebungen, um Emissionen zu senken und Nachhaltigkeit zu gewährleisten. Die meisten modularen Designs ermöglichen Emissionsreduzierungen von 2–22 %, wobei die möglichen Vorteile je nach Strukturmaterial und Industriestandort variieren. - Steigendes Bewusstsein und Besorgnis hinsichtlich des Klimawandels: Da der Klimawandel zu einem drängenden globalen Problem wird, treiben das steigende Bewusstsein und die Besorgnis die Nachfrage nach kohlenstoffarmen Baumethoden deutlich voran. Zunehmende Medienpräsenz, wissenschaftliche Berichte und Klimaaktivismus haben das Bewusstsein der Menschen für die Umweltauswirkungen von Gebäuden geschärft. Verbraucher und Investoren legen mittlerweile Wert auf Nachhaltigkeit und drängen Bauherren zu umweltfreundlichen Baumethoden. Klimarisiken wie extreme Wetterereignisse wie Überschwemmungen, Waldbrände und Hitzewellen veranlassen Städte dazu, klimaresistente und energieeffiziente Gebäude zu errichten. Grüne Infrastruktur mit Gründächern, Regenwassernutzung und passiven Kühltechniken wird zum Standard in der Stadtentwicklung.

Darüber hinaus setzen viele Unternehmen auf Umwelt-, Sozial- und Governance-Richtlinien (ESG), wodurch nachhaltige Gebäude für Büros und Einzelhandelsflächen Priorität haben. Unternehmen investieren in klimaneutrale Unternehmenszentralen, um ihren globalen Klimaverpflichtungen gerecht zu werden. Laut 75 % der Unternehmensleiter sind ESG-Faktoren entweder sehr wichtig oder für die Strategie ihres Unternehmens relevant. Initiativen für Vielfalt, Gleichberechtigung und Inklusion sind laut 9 von 10 Unternehmensleitern unerlässlich. Im Gegensatz zu weniger als einem von fünf Investoren in Nordamerika legt fast die Hälfte aller europäischen Investoren großen Wert auf ESG. Klimabezogene Daten sind in den Finanzberichten von 54 % der Banken weltweit enthalten.

Herausforderungen

- Finanzielle und marktbezogene Barrieren: Viele Verbraucher legen Wert auf niedrigere Anschaffungskosten gegenüber langfristigen Energieeinsparungen, was die Nachfrage nach CO2-armen Gebäuden verringert. Mangelnde Aufklärung über die Vorteile beeinflusst Kaufentscheidungen. CO2-Preismechanismen wie CO2-Steuern oder Emissionshandelssysteme unterscheiden sich regional stark, was zu Unsicherheiten bei Kostenprognosen führt. Das Fehlen standardisierter Methoden zur CO2-Bilanzierung erschwert Investoren den Vergleich CO2-armer Projekte.

Die Beseitigung dieser finanziellen und marktbezogenen Hindernisse erfordert stärkere politische Unterstützung, innovative Finanzierungsmodelle, ein stärkeres Verbraucherbewusstsein und eine Standardisierung der CO2-Preisgestaltung und -Bewertungsmethoden. Eine stärkere Zusammenarbeit zwischen Regierungen, Finanzinstituten und dem privaten Sektor kann den Übergang zu einer nachhaltigen gebauten Umwelt beschleunigen. - Einschränkungen in der Lieferkette : Viele umweltfreundliche Materialien sind nicht überall verfügbar. Eine hohe Nachfrage bei begrenztem Angebot kann zu höheren Kosten und Projektverzögerungen führen. Die Beschaffung nachhaltiger Materialien aus weit entfernten Regionen erhöht die Transportemissionen. Die lokale Verfügbarkeit umweltfreundlicher Materialien ist oft unzureichend, was die CO2-Einsparungen insgesamt verringert. Störungen in der Lieferkette können zu Verzögerungen führen, die wiederum zu höheren Kosten und Terminüberschreitungen führen. Entwickler zögern möglicherweise, kohlenstoffarme Materialien einzusetzen, wenn deren Verfügbarkeit unsicher ist.

Um diese Herausforderungen zu bewältigen, sind Investitionen in nachhaltige Lieferketten, lokale Materialproduktion und politische Unterstützung erforderlich.

Marktgröße und Prognose für kohlenstoffarme Gebäude:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

10,5 % |

|

Marktgröße im Basisjahr (2025) |

726,28 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,97 Billionen USD |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für kohlenstoffarme Gebäude:

Typ (Energieeffiziente Materialien, Systeme für erneuerbare Energien, kohlenstoffarme HVAC-Systeme, Zertifizierungen für umweltfreundliches Bauen)

Im Markt für kohlenstoffarmes Bauen wird das Segment energieeffiziente Materialien bis 2035 voraussichtlich einen Umsatzanteil von über 53,2 % erringen. Energieeffiziente Materialien wie Hochleistungsdämmung, moderne Verglasung und kühlende Dächer minimieren den Heiz- und Kühlbedarf und senken so den Energieverbrauch von Gebäuden erheblich. Die Verwendung nachhaltiger Materialien wie recyceltem Stahl, Bambus oder kohlenstoffarmem Beton verringert die mit der Materialproduktion, dem Transport und der Installation verbundenen Kohlenstoffemissionen. Laut dem American Institute of Steel Construction enthält beispielsweise in den USA produzierter Baustahl durchschnittlich etwa 93 % recycelten Stahlschrott. Am Ende der Lebensdauer eines Gebäudes werden 98 % des gesamten Baustahls zu neuen Stahlprodukten recycelt und behalten dabei alle seine physikalischen Eigenschaften. Wenn Stahlerzeugnisse das Ende ihrer Nutzungsdauer erreichen, werden 81 % davon recycelt. Dazu gehören 85 % der Autos, 82 % der Haushaltsgeräte, 70 % der Container, 72 % der Bewehrungsstäbe und 98 % des Baustahls. Stahl ist der weltweit am häufigsten recycelte Rohstoff. Inländische Stahlwerke recyceln jährlich über 70 Millionen Tonnen Schrott. Baustahl besteht derzeit zu 93 % aus recyceltem Material.

Darüber hinaus sind einige energieeffiziente Materialien mit höheren Anschaffungskosten verbunden, was die Energie- und Wartungskosten senkt und Gebäude langfristig wirtschaftlicher macht. Mit dem wachsenden Bewusstsein für den Klimawandel bevorzugen sowohl Investoren als auch Verbraucher Gebäude mit geringerem Betriebs- und gebundenem Kohlenstoffausstoß, was die Einführung energieeffizienter Materialien beschleunigt.

Anwendung (Gewerbe, Wohnen und Industrie)

Basierend auf der Anwendung wird das gewerbliche Segment im Markt für kohlenstoffarme Gebäude bis Ende 2035 voraussichtlich einen nennenswerten Anteil halten. Die gewerblichen Segmente treiben den Markt maßgeblich voran, indem sie die Nachfrage nach energieeffizienten, nachhaltigen und umweltfreundlichen Gebäuden steigern. Energieeffiziente Technologien wie intelligente Heizungs-, Lüftungs- und Klimatechnik, LED-Beleuchtung und Solarmodule senken die Betriebskosten. Niedrigere Nebenkosten und Wartungskosten sind ein starkes Argument für nachhaltige Investitionen.

Darüber hinaus steigt die Nachfrage nach umweltfreundlichen Büroflächen und Einzelhandelsgeschäften. Nachhaltige Gebäude verbessern den Ruf von Marken und ziehen Premium-Mieter an. Intelligente Gebäudelösungen, Energiemanagementsysteme und Software zur CO2-Verfolgung tragen zur Nachhaltigkeit bei. Die Nutzung von modularer Bauweise, Gründächern und kohlenstoffarmen Materialien wie Massivholz und Recyclingstahl nimmt zu. Darüber hinaus fördert der Ausbau grüner städtischer Infrastruktur das Wachstum kohlenstoffarmer Gewerbeimmobilien. Öffentlich-private Partnerschaften unterstützen groß angelegte nachhaltige Projekte.

Unsere eingehende Analyse des globalen Marktes für kohlenstoffarme Gebäude umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für kohlenstoffarme Gebäude:

Europa-Marktanalyse

Der europäische Markt für CO2-arme Gebäude dürfte bis Ende 2035 einen Umsatzanteil von über 48,8 % erreichen. Der europäische Markt für CO2-arme Gebäude befindet sich im Aufwärtstrend, angetrieben von einer soliden Politik, innovativen Technologien und dem gemeinsamen Engagement für ökologische Nachhaltigkeit. Der ehrgeizige Plan der EU zielt auf Klimaneutralität bis 2050 ab und legt den Schwerpunkt auf die Dekarbonisierung verschiedener Sektoren, darunter auch des Baugewerbes. Diese Initiative fördert die Verwendung nachhaltiger Materialien und energieeffizienter Baupraktiken.

In Deutschland gibt es Pionierprojekte wie das Heliotrop in Freiburg, das mehr Energie produzieren soll, als es verbraucht. Solche Innovationen zeigen das Potenzial für klimaneutrale Gebäudekonzepte und setzen Maßstäbe für zukünftige Entwicklungen. Darüber hinaus bauen Unternehmen wie Low Carbon ihre Präsenz in Deutschland aus und entwickeln groß angelegte Projekte für erneuerbare Energien. Im April 2024 kündigte Low Carbon Pläne zur Entwicklung von über 400 MW Solarkapazität im Land an. Der Bau des ersten Projekts soll 2025 beginnen.

Die britische Regierung hat verschiedene Maßnahmen zur Förderung kohlenstoffarmer Gebäude umgesetzt. Der Future Homes Standard, der 2025 in Kraft treten soll, schreibt vor, dass neue Häuser 75 bis 80 Prozent weniger CO2-Emissionen verursachen müssen als die aktuellen Standards. Darüber hinaus hat die Regierung 3,5 Milliarden US-Dollar für den Warm Homes Plan zugesagt, der die Energieeffizienz bestehender Gebäude verbessern soll.

Marktanalyse Nordamerika

Der nordamerikanische Markt für kohlenstoffarmes Bauen wird im Prognosezeitraum voraussichtlich deutlich wachsen. Der Markt steht vor einem deutlichen Wachstum, angetrieben durch unterstützende politische Maßnahmen, technologische Innovationen und eine zunehmende Betonung der Nachhaltigkeit in der Bauindustrie.

Das US- Ministerium für Wohnungsbau und Stadtentwicklung (HUD) hat über eine Milliarde US-Dollar in die Modernisierung von bezahlbarem Wohnraum investiert und legt dabei den Schwerpunkt auf Energieeffizienz und Klimaresilienz. Darüber hinaus erlebt die Branche einen Anstieg technologischer Innovationen, die darauf abzielen, den CO2-Fußabdruck von Baumaterialien zu reduzieren. Unternehmen entwickeln CO2-negative Materialien, beispielsweise Alternativen zu herkömmlichem Zement, die die Treibhausgasemissionen deutlich senken.

Die im Juli 2024 eingeführte Canada Green Buildings Strategy (CGBS) zielt darauf ab, Gebäude landesweit bis 2050 zu dekarbonisieren. Zu den wichtigsten Komponenten gehören die Modernisierung des Energieeffizienzgesetzes, die schrittweise Abschaffung von Ölheizungen in Neubauten bis 2028 und die Förderung des Einsatzes von Wärmepumpen. Darüber hinaus legt das pankanadische Rahmenwerk für sauberes Wachstum und Klimawandel Wert auf die Bepreisung von CO2-Emissionen und die Entwicklung von Bauvorschriften für Netto-Nullenergie bis 2030.

Wichtige Akteure auf dem Markt für kohlenstoffarme Gebäude:

- Siemens AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Honeywell International Inc.

- Johnson Controls International plc

- Schneider Electric SE

- Trane Technologies plc

- Kingspan Group plc

- Skanska AB

- Lendlease Corporation Ltd

- Aecon Group Inc.

Wichtige Akteure gestalten den Markt für kohlenstoffarmes Bauen durch Innovation, nachhaltige Praktiken und die Einhaltung gesetzlicher Vorschriften neu. Ihre Bemühungen reduzieren den CO2-Fußabdruck und schaffen langfristige wirtschaftliche und ökologische Vorteile. Viele Unternehmen sichern sich grüne Anleihen und ESG-Finanzierungen (Environmental, Social and Governance), um nachhaltige Projekte zu unterstützen.

Neueste Entwicklungen

- Im Dezember 2024 kündigte die Aecon Group Inc. eine Zusammenarbeit mit Lafarge und CarbiCrete an, um kohlenstoffarmen Beton und zementfreie Betonblöcke zu testen. Dies stellt einen bedeutenden Schritt hin zu mehr Nachhaltigkeit in der Bauindustrie dar.

- Im Juli 2023 gab Kingspan Group plc (Kingspan), der weltweit führende Anbieter von fortschrittlichen Dämm- und innovativen Baulösungen, die Übernahme von Troldtekt A/S bekannt, einem Hersteller nachhaltig produzierter Akustikplatten auf Holzbasis.

- Report ID: 7242

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.