Marktausblick für Lithium-Eisenphosphat-Batterien:

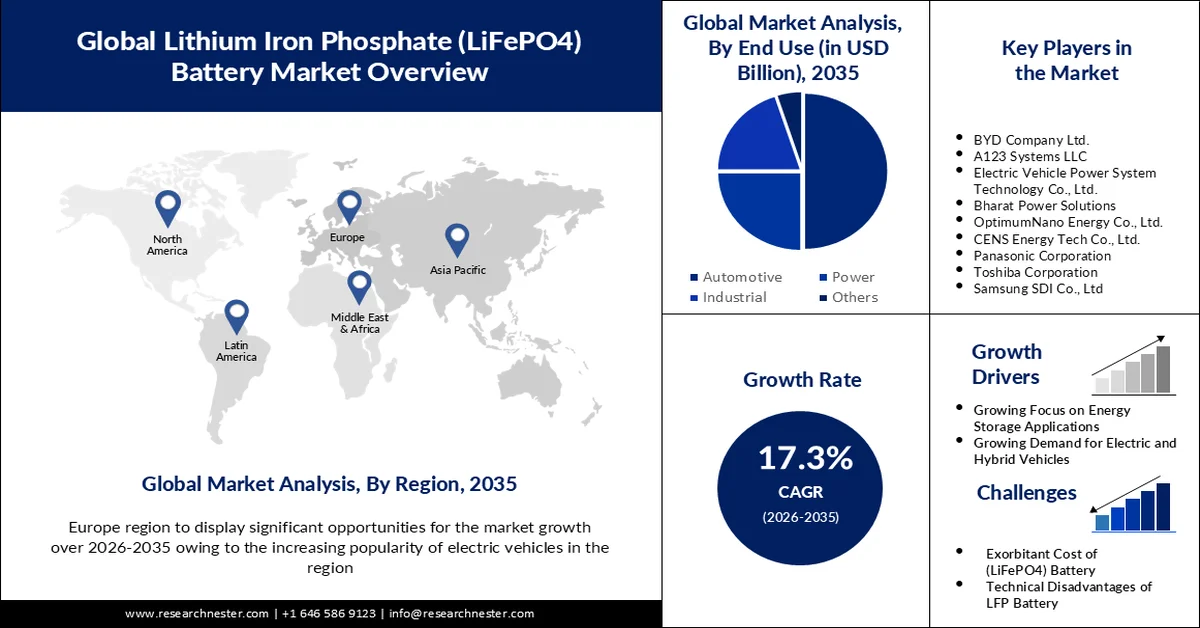

Der Markt für Lithium-Eisenphosphat-Batterien hatte im Jahr 2025 ein Volumen von über 17,08 Milliarden US-Dollar und wird bis 2035 voraussichtlich 84,23 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 17,3 % erwartet. Im Jahr 2026 wird der Branchenwert für Lithium-Eisenphosphat-Batterien auf 19,74 Milliarden US-Dollar geschätzt.

Der dringende Bedarf an sozialer und ökologischer Nachhaltigkeit treibt Innovationen voran und beschleunigt die Entwicklung modernster Energietechnologien und sauberer Energie für den Verkehr. Lithiumbatterien haben sich als Schlüssel zur Reduzierung der Treibhausgasemissionen von Elektrofahrzeugen im Straßenverkehr um 30 % erwiesen. Laut dem BatPaC-Modell (Battery Performance and Cost Estimation) des Office of Scientific and Technical Information (OSTI) des US-Energieministeriums machen die Kathoden über 50 % der Zellmaterialkosten für Lithiumbatterien aus. Dies hat das Interesse an der Entwicklung von Kathodenmaterialien geweckt, die ein Gleichgewicht zwischen Erschwinglichkeit, Energieeffizienz und Umweltverträglichkeit herstellen.

Lithium-Eisenphosphat (LFP), Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) und Lithium-Nickel-Mangan-Kobaltoxid (NMC) sind die wichtigsten Kathodenmaterialien für Lithium-Ionen-Batterien (LIB). Alle drei konkurrieren um einen bedeutenden Marktanteil bei Lithium-Eisenphosphat-Batterien in den Teilsektoren Energiespeicherung im Versorgungsmaßstab und Elektrofahrzeugbatterien. Dank staatlicher Unterstützung zur Stärkung der globalen Lieferkette und Förderung der Entwicklung von Lithium-Eisenphosphat hat es in den letzten Jahren in der Elektrofahrzeugbatteriebranche an Bedeutung gewonnen. Jüngste Innovationen, darunter die Blade Battery von BYD, haben Lithium-Eisenphosphat-Batterien weiter verbessert, indem sie das Strukturdesign und die Raumnutzung auf Modulebene optimiert und die Energiedichtelücke durch Alternativen mit höherer Dichte verringert haben.

Außerdem sind LFP-Batteriezellen in Bezug auf die Kostenvorteile rund 30 % günstiger als NCA- und NMC-Batterien, die im Jahr 2023 95 USD pro kWh erreichten. Obwohl NMC-basierte Batterien derzeit die globale Elektrofahrzeugbranche dominieren, verzeichnen LFP-Batterien einen stetigen Anstieg ihres Marktanteils von 34 % im Jahr 2022 auf 39 % im Jahr 2024. Aus ökologischer Sicht ermöglichen LFP-Batterien eine skalierbarere Herstellung, einen geringeren CO2-Fußabdruck, sind leichter zu recyceln und es gibt weniger regulatorische Bedenken hinsichtlich der Beschaffung kritischer Materialien wie Nickel und Kobalt. In Bezug auf die Beschäftigungsmöglichkeiten gab es im Jahr 2022 rund 67 Millionen Arbeitsplätze im Energiesektor und über eine halbe Million im Bereich saubere Energie, was einem Anstieg von 3,4 Millionen Arbeitsplätzen gegenüber dem Niveau vor der Pandemie entspricht. Die Belegschaft im Bereich fossile Brennstoffe wurde vom Bereich saubere Energie überholt. Um 2021 wird der Bereich fossile Brennstoffe über 50 % aller Energiebeschäftigten weltweit beschäftigen, ein Trend, der in den meisten Regionen anhält.

Gesamtbeschäftigung nach Sektoren bis 2023 (in Millionen Arbeitnehmern)

Jahr | Saubere Energie | Fossile Brennstoffe |

2019 | 30.1 | 33,0 |

2020 | 30,0 | 30,6 |

2021 | 31,9 | 31.1 |

2022 | 34,8 | 31,7 |

2023 | 36,2 | 32.1 |

Quelle: IEA

Schlüssel Lithium-Eisenphosphat-Batterie Markteinblicke Zusammenfassung:

Regionale Highlights:

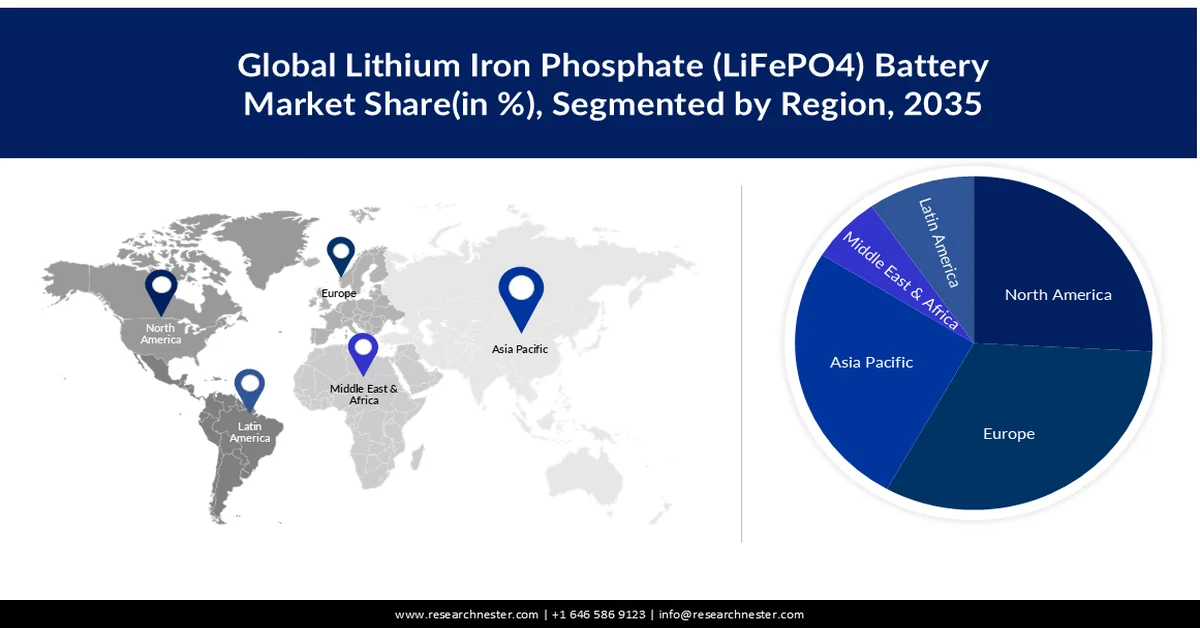

- Der Markt für Lithium-Eisenphosphat-Batterien (LiFePO4) im asiatisch-pazifischen Raum wird bis 2035 den größten Marktanteil halten. Dies wird durch die große Zahl an Arbeitskräften im Energiesektor Asiens, eine breite Bevölkerungsbasis, niedrige Arbeitskosten, einen großen Sektor für saubere Energieerzeugung und hohe Investitionen vorangetrieben.

- Der nordamerikanische Markt wird bis 2035 einen erheblichen Umsatzanteil sichern, angetrieben durch die Nachfrage nach EV-Batterien und Investitionen in saubere Technologien.

Segmenteinblicke:

- Das Automobilsegment wird voraussichtlich bis 2035 den größten Marktanteil im Lithium-Eisenphosphat-Batteriemarkt einnehmen, was auf die weltweit steigende Nachfrage nach emissionsarmen Elektrofahrzeugen zurückzuführen ist.

- Das Segment der tragbaren Batterien wird voraussichtlich bis 2035 einen signifikanten Anteil am Lithium-Eisenphosphat-Batteriemarkt halten, was auf die zunehmende Beliebtheit tragbarer Batterien in der Automobilindustrie zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigerung der Rohstoffproduktion und des Welthandels

- Steigender Markt für Elektrofahrzeuge und Investitionen in kritische Materialien

Große Herausforderungen:

- Hohe Kosten für LiFePO4-Batterien

Hauptakteure: LiFeBATT, Inc., BYD Company Ltd., A123 Systems LLC, Electric Vehicle Power System Technology Co., Ltd., Bharat Power Solutions, OptimumNano Energy Co., Ltd., CENS Energy Tech Co., Ltd., Panasonic Corporation, Toshiba Corporation, Samsung SDI Co., Ltd.

Global Lithium-Eisenphosphat-Batterie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 17,08 Milliarden USD

- Marktgröße 2026: 19,74 Milliarden USD

- Prognostizierte Marktgröße: 84,23 Milliarden USD bis 2035

- Wachstumsprognosen: 17,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Lithium-Eisenphosphat-Batterien:

Wachstumstreiber

- Anstieg der Rohstoffproduktion und des Welthandels: Die weltweite Nachfrage nach kritischen Mineralien wie Phosphat, Kobalt und Nickel wird in den kommenden Jahrzehnten um 400–600 % sprunghaft ansteigen, während die Nachfrage nach Mineralien wie Graphit und Lithium um über 4.000 % zulegen wird, wie aus einem Factsheet des Weißen Hauses vom Februar 2022 hervorgeht. Darüber hinaus wird darin eine BIL-Finanzierung in Höhe von 3 Milliarden US-Dollar für die Raffination von Batteriematerialien und Batterierecyclinganlagen erörtert, wodurch mehr Arbeitsplätze in der Produktion und Nutzung sauberer Energie geschaffen werden sollen. Die weltweite Nachfrage nach kritischen Mineralien für Elektrofahrzeuge und Photovoltaik-Anlagen ist stark gestiegen. Insgesamt stieg die Nachfrage nach Kobalt um 70 %, die nach Lithium verdreifachte sich und die nach Nickel legte bis 2022 um 40 % zu.

Laut Daten der World Nuclear Association vom August 2024 erreichte die weltweite Lithiumproduktion im Jahr 2022 89 Millionen Tonnen. Bolivien verfügt mit 21 Millionen Tonnen über die größten Lithiumressourcen, gefolgt von Argentinien (19 Millionen Tonnen), Chile (9,8 Millionen Tonnen), den USA (9,1 Millionen Tonnen), Australien (7,3 Millionen Tonnen) und China (5,1 Millionen Tonnen). Der Lithiumbedarf lag 2020 bei 74.000 Tonnen, wovon 30 % auf den Elektrofahrzeugsektor und die Energiespeicherung (22.000 Tonnen) entfielen. Im Einklang mit den Nachhaltigkeitszielen der IEA wird der Lithiumbedarf bis 2040 voraussichtlich 1.160.000 Tonnen erreichen, wobei 90 % der Gesamtproduktion auf die Energiespeicherung und die Elektrofahrzeuge entfallen.

Im Jahr 2022 waren Lithiumbatterien mit einem Gesamthandelswert von 3,43 Milliarden US-Dollar das weltweit 1069. meistgehandelte Produkt. Die Exporte stiegen in diesem Jahr um 4,76 % gegenüber 3,27 Milliarden US-Dollar im Vorjahr und machten 0,014 % des gesamten Welthandels aus. China war mit einem Handelsvolumen von 784 Millionen US-Dollar der größte Exporteur, die USA hatten einen Importwert von 430 Millionen US-Dollar. Die Länder mit einem höheren Nettoexportwert als Importen im Jahr 2022 waren China (617 Millionen US-Dollar), Indonesien (266 Millionen US-Dollar), Singapur (174 Millionen US-Dollar), Japan (138 Millionen US-Dollar) und Israel (89,2 Millionen US-Dollar). Der Welthandelswert von Phosphor betrug 1,23 Milliarden US-Dollar. Die größten Exporteure waren Vietnam (731 Millionen US-Dollar, 59,2 % Anteil am Gesamthandel), Kasachstan (270 Millionen US-Dollar), die USA (65 Millionen US-Dollar), Polen (57,4 Millionen US-Dollar) und Lettland (33,1 Millionen US-Dollar). - Wachsender Markt für Elektrofahrzeuge und Investitionen in kritische Materialien: Regierungen und private Unternehmen haben Maßnahmen zur Beschleunigung der Einführung von Elektrofahrzeugen im Verkehrssektor beschlossen. Diese privat-öffentlichen Verpflichtungen deuten darauf hin, dass bis 2030 insgesamt 200 Millionen Elektrofahrzeuge verkauft werden. Der Welthandelswert von Elektrofahrzeugen lag 2022 bei 93 Milliarden US-Dollar. Damit belegten sie den 27. Platz unter den meistgehandelten Fahrzeugen von 5380 und verzeichneten eine durchschnittliche jährliche Wachstumsrate der Exporte von 46,7 %. Im Juli 2024 investierten die EU und die EBWE gemeinsam 102 Millionen US-Dollar in die Entwicklung umweltfreundlicher Herstellungsverfahren für kritische Materialien.

Herausforderungen

- Hohe Kosten für LiFePO4-Batterien : Die vergleichsweise hohen Kosten der LFP-Batterie im Vergleich zu NCA und NMC sind ein Faktor, der das Marktwachstum für Lithium-Eisenphosphat-Batterien voraussichtlich hemmen wird. Das Vorhandensein erschwinglicher Alternativen und die anhaltende Forschung und Entwicklung in der neuen Materialchemie bergen die Gefahr einer Substitution.

Marktgröße und Prognose für Lithium-Eisenphosphat-Batterien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

17,3 % |

|

Marktgröße im Basisjahr (2025) |

17,08 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

84,23 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Lithium-Eisenphosphat-Batterie-Marktsegmentierung:

Endbenutzer

Es wird geschätzt, dass das Automobilsegment im prognostizierten Zeitraum den größten Marktanteil bei Lithium-Eisenphosphat-Batterien gewinnen wird. Das Wachstum ist auf die steigende Nachfrage nach emissionsarmen Elektrofahrzeugen weltweit zurückzuführen. Im Jahr 2023 wurden 14 Millionen Elektroautos verkauft, davon 95 % in China (60 %), den USA (10 %) und Europa (25 %). Die Elektroauto-Verkäufe lagen 2023 im Vergleich zu 2022 um 3,5 Millionen höher, was einer durchschnittlichen jährlichen Wachstumsrate von 35 % entspricht. Im selben Jahr gab es wöchentlich mehr als 250.000 Neuzulassungen, was mehr ist als die jährliche Gesamtzahl vor einem Jahrzehnt. Elektroautos machten 18 % aller im Jahr 2023 verkauften Autos aus, was einem Anstieg von 14 % gegenüber 2022 entspricht. Darüber hinaus hielten batteriebetriebene Elektroautos im Jahr 2023 70 % des gesamten Elektroautobestands.

Typ

Das Segment der tragbaren Lithium-Eisenphosphat-Batterien dürfte im Prognosezeitraum einen erheblichen Anteil gewinnen. Das Wachstum ist auf die zunehmende Beliebtheit tragbarer Batterien in der Automobilindustrie zurückzuführen. Tragbare Lithium-Eisenphosphat-Batterien sind leicht, einfach zu transportieren, austauschbar und benötigen weniger Platz. Das Segment ist aufgrund der Präsenz einer großen Anzahl kleinerer Akteure fragmentiert.

Unsere eingehende Analyse des globalen Marktes für Lithium-Eisenphosphat-Batterien umfasst die folgenden Segmente:

Nach Leistungskapazität |

|

Nach Typ |

|

Nach Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Lithium-Eisenphosphat-Batterien:

Einblicke in den APAC-Markt

Asien beherbergt aufgrund der breiten Bevölkerungsbasis, niedriger Arbeitskosten, beträchtlicher Sektoren zur Erzeugung sauberer Energie sowie regen Investitionen die meisten Arbeitskräfte im Energiesektor. Chinas Kapazität zur Herstellung von LFP-Zellen und einzelnen Batterieeinheiten ist um ein Vielfaches gewachsen. Bis 2021 erzeugten in China ansässige Unternehmen etwa 90 % des weltweiten LFP-Pulvers. In 10 Jahren steigerte das lokale Unternehmen Shenzhen Dynanonic seine jährliche LFP-Kapazität von 500 Tonnen auf 265.000 Tonnen. Anders als andere Firmen hat Dynanonic eine lösungsbasierte Methode integriert, die dem hydrothermalen Verfahren der Süd-Chemie in Montreal ähnelt. Andere in China ansässige Batterieunternehmen haben begonnen, ins Ausland zu expandieren, um ihre Marktposition für Lithium-Eisenphosphat-Batterien (LiFePO4) zu stärken. So plant Gotion High-Tech, ein erfahrener Hersteller von LFP-Batterien und Kathodenmaterialien in China, in den nächsten drei Jahren 100 GWh an Batteriezellenkapazität in anderen Ländern aufzubauen. Im Juni 2022 gab das Unternehmen, dessen größter Anteilseigner Volkswagen ist, seine Pläne zur Eröffnung seiner ersten LFP-Batteriefabrik in Europa bekannt.

Beschäftigung im Energiesektor nach Wirtschaftszweig und Schlüsselregion/-land im Jahr 2022 (in Tausend Arbeitnehmern)

Region/Land | Anstellung |

China | 19.300 |

Indien | 8.400 |

Rest der APAC-Region | 8.700 |

Europa | 7.700 |

Nordamerika | 7.100 |

Afrika | 4.300 |

CSA | 4.200 |

Naher Osten | 3.900 |

Eurasien | 2900 |

Quelle: IEA

China verfügt über eine hohe Produktionskapazität für LiFePO4-Batterien. Die meisten Fabriken, die LFP herstellen, nutzen ein standardisiertes Festkörperverfahren. Shenzhen Dynanonic ist gemessen am LFP-Liefervolumen führend auf dem chinesischen Markt für LiFePO4-Batterien. Die Produktionskapazität wird 2021 auf 120.000 Tonnen geschätzt und soll mit neuen Anlagen in den kommenden Jahren auf 145.000 Tonnen steigen. Auch Guizhou Anda Energy Technology hat sich schnell als wichtiger Akteur etabliert und erreicht eine jährliche Kapazitätsauslastung von 60.000 Tonnen. Das Unternehmen beliefert einige der führenden Batteriehersteller, darunter BYD, mit hochwertigen Materialien. Fulin Precision Metal plant in Zusammenarbeit mit CATL und BYD, seine Kapazität im Prognosezeitraum auf 65.000 Tonnen zu erweitern. Darüber hinaus produzieren und liefern Pulead Technology Industry, BTR New Energy Materials, Tianjin STL Energy Technology, Chongqing Terui Battery Materials und Yantai Zhuoneng Battery Materials LFP in China und weltweit.

Marktprognose für Nordamerika

Der nordamerikanische Markt für LiFePO4-Batterien dürfte bis Ende 2035 einen erheblichen Umsatzanteil erzielen, was auf die Präsenz einiger Marktriesen und steigende Investitionen zurückzuführen ist. Nano One in Kanada treibt saubere Technologien für die kostengünstige LiFePO4-Produktion voran, während ICL mit einer Investition von 400 Millionen US-Dollar in eine neue Produktionsanlage in Nordamerika führend ist. Der vielfältige Bedarf an Energiespeichersystemen und EV-Batterien – von hoher Kapazität und Schnellladefähigkeit bis hin zu langer Lebensdauer – treibt den Ausbau von LEP in der Region voran.

Die Lithiumproduktion im kommerziellen Maßstab hat in den USA in den letzten Jahren an Dynamik gewonnen, da die Regierung zunehmend in den Fokus rückt und Fördermittel und Zuschüsse bereitstellt, um sich vom chinesischen Einfluss auf die Herstellungsprozesse abzukoppeln. Im Jahr 2022 wählte das US-Energieministerium zwölf mit 1,6 Milliarden US-Dollar geförderte Projekte aus, um die heimische Lithiumproduktion zu unterstützen, innovative Batteriekomponenten zu entwickeln, das Recycling zu fördern und neue Technologien einzuführen, um die Lithiumreserven des Landes zu erhöhen. Darüber hinaus wurden im Rahmen des US Inflation Reduction Act Steueranreize geschaffen, um die Versorgung mit Batteriematerialien, die Beschaffung und die Herstellung von Elektrofahrzeugen in Partnerländern der USA zu konsolidieren. Die US-Nachfrage nach LFP-Batterien, insbesondere im Segment der Elektrofahrzeuge, wird voraussichtlich weiterhin die heimische Produktionskapazität übersteigen. Laut c&en wird die geschätzte LEP-Kapazität der USA bis 2030 bei über 150 GW/Jahr liegen.

Vergleichende Analyse des Lithium-Imports und -Exports bis 2023 (in Watt)

Wichtige Statistiken | 2019 | 2020 | 2021 | 2022 | 2023 |

Importe für den Verbrauch | 2.620 | 2.460 | 2.640 | 3.270 | 3.400 |

Exporte | 1.660 | 1.200 | 1.870 | 2.440 | 2.300 |

Preis, jährlicher durchschnittlicher Nominalwert, Lithiumcarbonat in Batteriequalität, Dollar pro Tonne | 12.100 | 8.600 | 12.600 | 68.100 | 46.000 |

Quelle: USGS

Marktteilnehmer für Lithium-Eisenphosphat-Batterien:

- LiFeBATT, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BYD Company Ltd.

- A123 Systems LLC

- Technologie für Antriebssysteme für Elektrofahrzeuge Co., Ltd.

- Bharat Power Solutions

- OptimumNano Energy Co., Ltd.

- CENS Energy Tech Co., Ltd.

- Panasonic Corporation

- Toshiba Corporation

- Samsung SDI Co., Ltd

Der Lithiumeisenphosphat-Markt wird durch strategische Initiativen der wichtigsten Akteure vorangetrieben, darunter Produktinnovation, Forschung und Entwicklung im Bereich kritischer Materialien sowie die Stärkung von Bergbau und Produktion zur Stärkung ihrer globalen Position. Unternehmen profitieren von der steigenden Nachfrage nach Elektrofahrzeugen und erhöhen die Versorgung mit LEP-Rohstoffen. Zu den wichtigsten Akteuren im LiFePO4-Batteriemarkt gehören:

Neueste Entwicklungen

- Im August 2024 brachte Vatrer Power ein neues All-in-One-Lithiumbatterie-Energiespeichersystem auf den Markt und ebnete damit den Weg für eine grünere Zukunft. Das Produkt stellt nicht nur den neuesten Durchbruch in der Energiespeichertechnologie dar, sondern bietet auch effiziente Energielösungen.

- Im Juni 2024 stellte Electrovaya auf seinem jährlichen Batterietechnologietag eine Infinity-Zelle auf Basis von Lithium-Eisenphosphat (LFP) vor. Die neu entwickelten EV-44-Zellen basieren auf LFP-Chemie und behalten ihre wichtigsten Wettbewerbsvorteile.

- Report ID: 3676

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.