Marktausblick für Laserdioden:

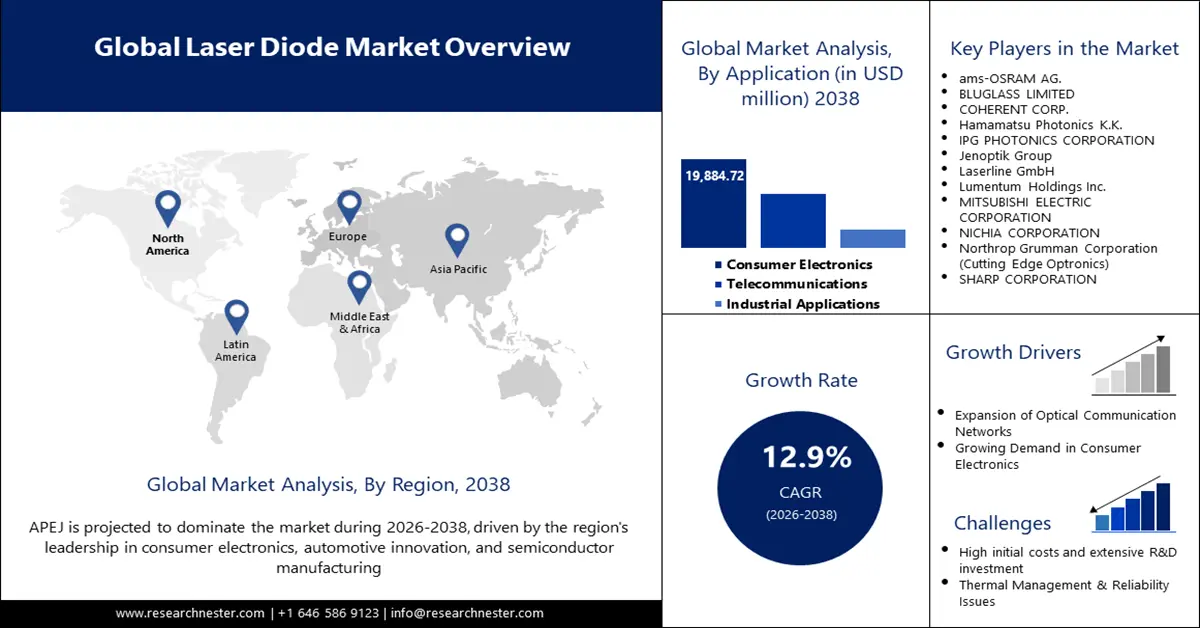

Der Markt für Laserdioden hatte 2025 einen Wert von 9,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2038 auf 46,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % im Prognosezeitraum 2026–2038 entspricht. Für 2026 wird der Markt für Laserdioden auf 10,8 Milliarden US-Dollar geschätzt.

Der Markt für Laserdioden befindet sich in einer Phase starken Wachstums, angetrieben durch die zunehmenden Anwendungen in einer Vielzahl von Hightech-Märkten wie optischer Kommunikation, industrieller Materialbearbeitung und Biowissenschaften. Der strategische Ausbau der Produktionskapazitäten zur Deckung dieser wachsenden globalen Nachfrage ist einer der Haupttreiber. Hamamatsu Photonics gab die Fertigstellung eines neuen Werks in Südkorea im März 2025 bekannt, um die Produktionskapazität für Halbleiter-Fehleranalysegeräte deutlich zu stärken. Unterstützt wird dies auch durch Regierungspolitiken weltweit, beispielsweise den US-amerikanischen CHIPS Act und den EU-Chips Act, die erhebliche Investitionen in den Aufbau heimischer Lieferketten für Halbleiter und Photonik tätigen und damit ein ideales Umfeld für Marktwachstum und Innovation schaffen.

Laserdiodenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte in der Material- und Industriebearbeitung: Zu den wichtigsten Treibern zählt der zunehmende Einsatz von Hochleistungsdiodenlasern in der industriellen Bearbeitung und Fertigung. Diese Laser bieten höhere Präzision, Schnelligkeit und Effizienz beim Schweißen, Schneiden und in additiven Fertigungsverfahren. Nichia und Furukawa Electric entwickelten im Juni 2024 gemeinsam ein blaues Laserdiodenmodul mit einer Ausgangsleistung von 800 W – ein Weltrekordwert an Helligkeit, der die industriellen Anwendungsmöglichkeiten erheblich erweitert. Diese kontinuierliche Leistungssteigerung ermöglicht neue Fertigungsmöglichkeiten, insbesondere bei Metallen wie Kupfer, und schafft Nachfrage nach fortschrittlichen Lasersystemen in der gesamten Industrie.

- Steigende Nachfrage nach KI und optischer Kommunikation: Das explosionsartige Wachstum des Datenverkehrs und der kontinuierliche Ausbau KI-gestützter Rechenzentren haben eine enorme Nachfrage nach optischen Hochgeschwindigkeits-Kommunikationsnetzen auf Basis von Laserdioden erzeugt. Lumentum berichtete im April 2025 über Durchbrüche bei Indiumphosphid (InP)-basierten photonischen Chiptechnologien, die skalierbare und effiziente Netzwerke ermöglichen werden. Da Anwendungen wie KI und ML immer häufiger zum Standard werden und leistungsfähigere Hochgeschwindigkeits-Laserdioden erfordern, dürfte sich dieser Trend weiter verstärken.

- Zunehmender Einsatz in den Lebenswissenschaften und der Medizin: Der Gesundheits- und Biowissenschaftssektor setzt zunehmend auf Laserdioden für immer vielfältigere Anwendungen, von der medizinischen und chirurgischen Diagnostik bis hin zu hochentwickelten Analysegeräten. Im Oktober 2024 stellte Ushio Inc. eine hochbrillante 785-nm-Infrarotlaserdiode mit 200 mW Leistung für Anwendungen wie die Raman-Spektroskopie und die Fluoreszenzmikroskopie vor. Die Nachfrage nach hochpräzisen und zuverlässigen Lichtquellen in der pharmazeutischen Forschung, der medizinischen Bildgebung und der Therapie eröffnet talentierten Laserdiodenherstellern enorme neue Chancen und fördert Innovationen in der Medizintechnik.

Herausforderungen

- Herausforderungen bei Produktion und Produktionsausweitung: Eine der größten Herausforderungen für den Laserdiodenmarkt ist die inhärente Komplexität und die hohen Investitionskosten der Fertigung, die die Produktionsausbeute beeinträchtigen und die Flexibilität einschränken können. Die anspruchsvollen Waferfertigungs- und Verpackungsprozesse erfordern hohe Investitionen in Spezialausrüstung und Know-how. Dies wurde im Januar 2024 besonders deutlich, als die Innolume GmbH die Produktion von Quantenpunkt-Laserdioden durch die Anschaffung hochspezialisierter Anlagen steigerte. Dieser Schritt unterstreicht den kapitalintensiven Charakter der Produktionsausweitung von High-End-Laserdioden und die Notwendigkeit, die weltweit steigende Nachfrage zu decken.

- Geopolitische Risiken und Schwachstellen in der Lieferkette: Die Herstellung von Laserdioden ist anfällig für geopolitische Bedrohungen und Lieferkettenunterbrechungen, insbesondere bei der Beschaffung kritischer Halbleitermaterialien. Regierungen reagieren darauf mit Maßnahmen zur Förderung der lokalen Produktion und zur Verringerung der Abhängigkeit vom Ausland. So stellte die Europäische Union im Jahr 2024 im Rahmen des EU-Chipgesetzes 133 Millionen Euro für Pilotanlagen zur Verfügung. Diese Maßnahme zur Stärkung der europäischen Photonen-Lieferkette verdeutlicht die strategischen Schwachstellen und die globalen Bemühungen um den Aufbau regionaler und widerstandsfähigerer Produktionsnetzwerke.

Marktgröße und Prognose für Laserdioden:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2038 |

|

CAGR |

12,9 % |

|

Marktgröße im Basisjahr (2025) |

9,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2038) |

46,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Laserdioden:

Wellenlängensegmentanalyse

Das Segment der roten Laserdioden wird im Prognosezeitraum voraussichtlich einen Marktanteil von 36,9 % erreichen. Treiber dieser Entwicklung sind die vielfältigen Einsatzmöglichkeiten in der Unterhaltungselektronik, der Medizintechnik und beim Barcode-Scannen. Hochleistungs-Laserdioden haben durch Weiterentwicklungen auch neue Anwendungsgebiete erschlossen, beispielsweise Laserprojektion und Pflanzenbeleuchtung. Nichia gab im November 2023 bekannt, die Eigenproduktion eines Hochleistungs-Laserdioden-Chips aufgenommen zu haben und plant die Markteinführung von fertigen Produkten im Laufe des Jahres 2024. Dieser Schritt eines führenden Branchenakteurs spiegelt das große Vertrauen in das weitere Wachstum und die wachsende Anwendungsbasis des Segments wider. Unterstützt wird das Segment zudem durch kontinuierliche Innovationen zur Verbesserung der Leistung und Zuverlässigkeit der roten Laserdioden. Die Hersteller arbeiten an der Entwicklung von Produkten mit höherer Ausgangsleistung, längerer Lebensdauer und verbesserter Strahlqualität, um den Anforderungen immer komplexerer Anwendungen gerecht zu werden.

Segmentanalyse von Dopingmaterialien

Für das Segment Galliumnitrid (GaN) wird von 2026 bis 2038 ein jährliches Wachstum von 14,4 % erwartet. GaN-basierte Laserdioden zeichnen sich durch hohe Effizienz und lange Lebensdauer aus und eignen sich daher hervorragend für Anwendungen mit blauen und grünen Lasern sowie für Leistungselektronik der nächsten Generation. Im Januar 2024 erweiterte BluGlass seine vertikale Integration durch die Übernahme der Anlagen und Prozesse seines Auftragsfertigers GaNWorks Foundry. Dieser Schritt ermöglicht die Eigenproduktion von GaN-basierten Laserdioden mithilfe der firmeneigenen RPCVD-Technologie. Die Investition unterstreicht die wachsende strategische Bedeutung von GaN für die Branche. Das Wachstum des GaN-Segments wird zudem durch die zunehmende Verbreitung von GaN in Konsumgütern und Industrieprodukten der nächsten Generation beflügelt.

Anwendungssegmentanalyse

Die Unterhaltungselektronikbranche wird voraussichtlich bis 2038 einen Marktanteil von 40 % für Laserdioden erreichen. Grund dafür ist der zunehmende Einsatz von Lasertechnologie in einer Vielzahl von Produkten, darunter AR-Brillen, Smartphones und Heimkinosysteme. TriLite ging im September 2023 eine bedeutende Partnerschaft mit ams OSRAM ein, um vormontierte RGB-Laserdioden in das weltweit kleinste Displaymodul für AR-Smart-Brillen zu integrieren. Diese Partnerschaft unterstreicht die entscheidende Rolle von Laserdioden für die Realisierung der nächsten Generation energieeffizienter, kompakter und leistungsstarker Endgeräte. Die Miniaturisierung der Laserdiodentechnologie treibt dieses Segment zusätzlich an und ermöglicht so deren problemlose Integration in kleinere und komplexere Produkte.

Unsere detaillierte Analyse des Laserdiodenmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wellenlänge |

|

Dotiermaterial |

|

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Laserdiodenmarkt – Regionale Analyse

Markteinblicke für den asiatisch-pazifischen Raum (ohne Japan)

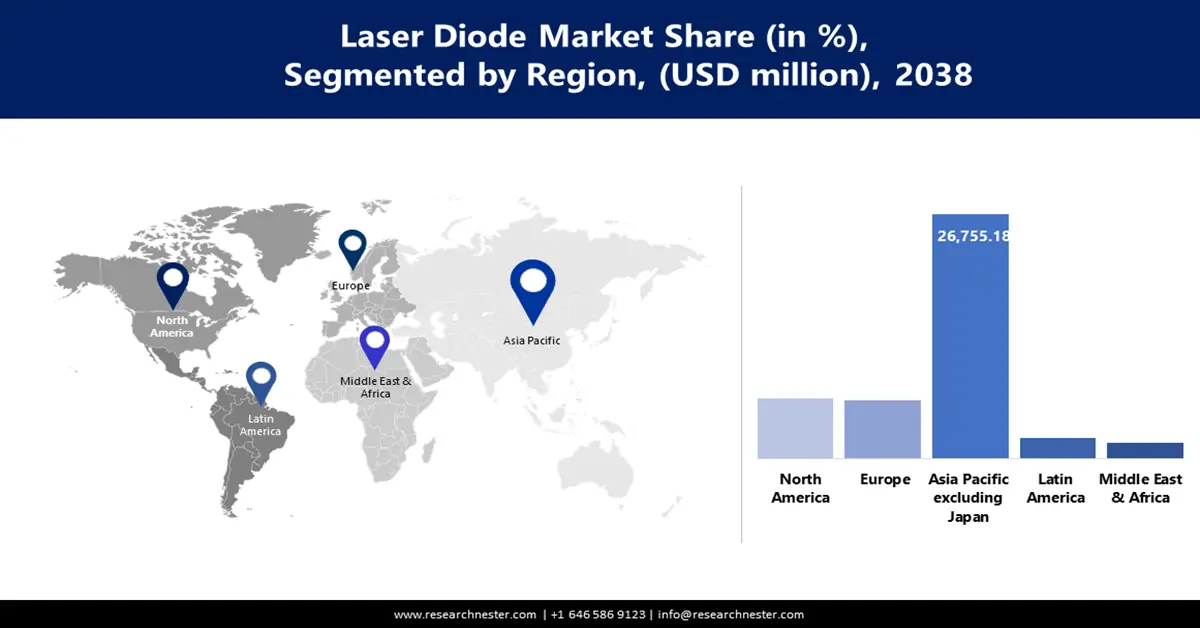

Der Markt für Laserdioden im asiatisch-pazifischen Raum (ohne Japan) wird im Prognosezeitraum voraussichtlich einen Marktanteil von 57,4 % erreichen. Dies ist auf die Größe der Produktionsstätten in der Region, die hohe Innovationsrate und die starke staatliche Förderung des Elektroniksektors zurückzuführen. Im Dezember 2024 investierte HSG Laser über 68,3 Millionen US-Dollar in den Aufbau eines neuen Produktionsstandorts für Hochleistungsfaserlaser in Jinan, China – ein Beleg für die Ambitionen und das Investitionsvolumen der Region. Dank seiner soliden Lieferketten und des wachsenden Inlandsmarktes wird der asiatisch-pazifische Raum (ohne Japan) zum Zentrum des globalen Laserdiodenmarktes werden.

Südkorea ist führend auf dem Markt für Laserdioden außerhalb Japans und profitiert dabei von seiner Expertise in der Halbleiterfertigung und bei fortschrittlichen Materialien. Im Juni 2024 gab das Koreanische Forschungsinstitut für Elektronik und Telekommunikation (ETRI) die Markteinführung von Quantenpunktlasern (QD-Lasern) auf 6-Zoll-Galliumarsenid-Wafern (GaAs) bekannt – eine Technologie mit dem Potenzial, die Herstellungskosten im Vergleich zu herkömmlichen Verfahren deutlich zu senken. Diese Innovation, gepaart mit gezielten Investitionen in die Produktionskapazitäten, untermauert Südkoreas führende Position in der Herstellung und Entwicklung von Laserdioden der nächsten Generation.

Der indische Markt für Laserdioden entwickelt sich rasant zu einem bedeutenden Zentrum der globalen Photonikbranche. Treiber dieser Entwicklung sind starke staatliche Initiativen und ein wachsender heimischer Elektronikfertigungssektor. Indiens strategischer Fokus auf lokale Produktion steht im Einklang mit der umfassenderen Initiative „Make in India“, die die Wertschöpfungsketten der Halbleiter- und Optoelektronikindustrie stärken soll. Zu den jüngsten Entwicklungen zählen die Einrichtung fortschrittlicher Forschungs- und Entwicklungszentren sowie Produktionsstätten für Laserdiodentechnologien der nächsten Generation. Angesichts der steigenden Nachfrage aus Branchen wie Unterhaltungselektronik, Automobilindustrie und Telekommunikation verzeichnet Indien ein beschleunigtes Wachstum, das durch starke Investitionen und Kooperationen zur Reduzierung der Importabhängigkeit und zur Steigerung der technologischen Selbstversorgung ergänzt wird.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Laserdioden wird voraussichtlich zwischen 2026 und 2038 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2 % wachsen. Unterstützt wird dieses Wachstum durch eine starke staatliche Förderung, ein dynamisches Forschungs- und Entwicklungsumfeld sowie umfangreiche Investitionen in die lokale Fertigungskapazität. Im Januar 2023 kündigte Cutting Edge Optronics angesichts eines Nachfrageanstiegs von fast 70 % bei seinen Laserdiodenprodukten den Ausbau seiner Reinraumkapazität für GaAs-Wafer in Missouri an, um diese zu verdoppeln. Dieser Trend zur Rückverlagerung der Produktion und zum Kapazitätsausbau ist ein prägendes Merkmal des lokalen Marktes. Sowohl die USA als auch Kanada bemühen sich, ihre lokalen Lieferketten für Halbleiter und Photonik zu stärken.

Der diversifizierte Markt und die hohe Investitionsbasis in den USA machen das Land zu einem dominanten Akteur auf dem Laserdiodenmarkt mit einem starken Fokus auf Forschung und Kommerzialisierung. Staatliche Förderprogramme, darunter der CHIPS Act, der im Dezember 2023 eine Steuergutschrift von 25 % für Investitionen in die lokale Halbleiterfertigung vorsah, geben der Branche einen starken Impuls. All diese Investitionen schaffen ein dynamisches Innovationsökosystem und festigen die Führungsrolle der USA auf dem Weltmarkt.

Der kanadische Markt für Laserdioden entwickelt sich dank strategischer öffentlicher Investitionen und wachsender Cluster von Technologieunternehmen, die sich auf Spitzentechnologie spezialisieren, zu einem Innovationszentrum für Laserdioden und Photonik. Die Regierung unternimmt bedeutende Schritte zur Hybrid-Laserintegration durch den Einsatz der Wafer-Scale-Flip-Chip-Technologie. Diese grenzüberschreitende Zusammenarbeit, gepaart mit lokalen Bemühungen zum Aufbau eines florierenden Photonik-Ökosystems, macht Kanada zum Zentrum für die Entwicklung und Kommerzialisierung von Laserdioden der nächsten Generation.

Einblicke in den europäischen Markt

Der europäische Markt für Laserdioden dürfte zwischen 2026 und 2038 ein deutliches Wachstum verzeichnen. Im Juli 2023 stellte die Regierung bis zu 750 Millionen Euro bereit, um die Mittel aus dem EU-Chipgesetz für die Erweiterung des Reinraums von IMEC zu ergänzen. Diese Investition sollte IMEC an der Spitze der Forschung und Entwicklung im Bereich fortschrittlicher Nanoelektronik halten und das Ziel der EU unterstützen, ihr Halbleiter-Ökosystem zu stärken und die Abhängigkeit von externen Zulieferern zu verringern. Europa verfügt über eine starke Forschungsinfrastruktur und ein florierendes Ökosystem von Hightech-Unternehmen, die Innovationen in der Lasertechnologie vorantreiben. Dieser Fokus auf den Aufbau einer resilienten und autonomen Lieferkette schafft ein günstiges Umfeld für Wachstum und Investitionen im europäischen Markt für Laserdioden.

Deutschland ist führend auf dem europäischen Markt für Laserdioden und konzentriert sich dabei auf Hochleistungs-Industrielaser sowie Forschung und Entwicklung. Im Jahr 2024 startete das Bundesministerium für Bildung und Forschung (BMBF) das Projekt DioHELIOS, ein 19-Millionen-Dollar-Projekt zur Entwicklung von Hochleistungs-Laserdioden für den Einsatz in Fusionskraftwerken im Rahmen der deutschen Fusion-2040-Initiative. Diese langfristige Vision, kombiniert mit der starken industriellen Basis des Landes, sichert Deutschland eine führende Rolle in der Laserdiodentechnologie und deren Anwendung.

Der britische Laserdiodenmarkt fördert ein dynamisches Ökosystem für Laserdioden und Photonik durch gezielte Forschungsförderung und die Unterstützung innovativer Startups. 2023 kündigte die UK Research Initiative (UKRI) ein von der Universität Sheffield geleitetes Projekt mit einem Budget von 2,58 Millionen US-Dollar an, um die Entwicklung von Mikrodisplays und sichtbarer Lichtkommunikation mithilfe von Laserdioden voranzutreiben. Im Juni 2024 sicherte sich Vector Photonics, ein Spin-off der Universität Glasgow, zudem bedeutende Fördermittel, um die Kommerzialisierung seiner einzigartigen Oberflächenkopplungslaser-Technologie (SCL) zu beschleunigen. Diese Initiativen unterstreichen das Engagement Großbritanniens für die Förderung zukunftsweisender Forschung und deren erfolgreiche Umsetzung in die Praxis.

Wichtigste Akteure auf dem Markt für Laserdioden:

- Coherent Corp.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Lumentum Holdings Inc.

- IPG Photonics Corporation

- MKS Instruments, Inc.

- ams-OSRAM AG

- Jenoptik AG

- TRUMPF GmbH + Co. KG

- Sony Group Corporation

- Sharp Corporation

- Hamamatsu Photonics KK

- Sumitomo Electric Industries, Ltd.

- ROHM Co., Ltd.

- BluGlass Limited

- LG Innotek

- Ushio, Inc.

Der Markt für Laserdioden ist hart umkämpft. Etablierte Weltmarktführer und innovative Experten konkurrieren um Marktanteile. Die wichtigsten Akteure setzen auf kontinuierliche Innovationen in Leistung und Effizienz, strategische Akquisitionen zur Erweiterung ihrer Technologieplattformen und erhebliche Investitionen in den Ausbau ihrer globalen Produktionsbasis, um den vielfältigen und wachsenden Marktbedürfnissen gerecht zu werden. Ein bemerkenswertes Beispiel für diese Wettbewerbsdynamik ist die Übernahme der Continuum-Nanosekundenlaser-Produktlinie der Amplitude Laser Group durch LUMIBIRD im Oktober 2024. Diese strategische Akquisition sollte das Festkörperlaser-Portfolio von LUMIBIRD ergänzen und bestehenden Kunden weltweit langfristigen Support bieten. Solche Übernahmen sind typisch für diesen Markt: Unternehmen wollen sich etablieren, neue Technologien erwerben und ihre Fähigkeit verbessern, ein breites Anwendungsspektrum in diesem technologiegetriebenen Markt zu bedienen.

Hier sind einige führende Unternehmen auf dem Markt für Laserdioden:

Neueste Entwicklungen

- Im Juni 2025 stellte Coherent Corp. die SES18-880A-190-10 vor, eine 18-W-Laserdiode mit 880 nm Wellenlänge und einem Wirkungsgrad von 62 %. Optimiert für diodengepumpte Festkörperlaser (DPSS), eignet sich diese Laserdiode ideal für die Mikrobearbeitung, die Halbleiterverarbeitung und fortschrittliche Gehäusetechnologien. Mit ihrer Markteinführung setzte sie neue Maßstäbe hinsichtlich Leistung und Wirtschaftlichkeit in der Branche.

- Im Juni 2025 wurde BluGlass Inc., eine Tochtergesellschaft von BluGlass Limited, vom indischen Verteidigungsministerium als Lieferant zugelassen. Das Unternehmen erhielt seinen ersten Auftrag über 230.000 US-Dollar vom Solid State Physics Laboratory (SSPL) für spezialisierte Entwicklungsdienstleistungen für Galliumnitrid-Laser (GaN). Ziel dieser Zusammenarbeit ist die Optimierung des Herstellungsprozesses von GaN-basierten Laserdioden.

- Im Mai 2025 erweiterte ams OSRAM sein Portfolio an Hochleistungslasern mit der Einführung der cyanfarbenen Laserdiode PLT5 488HB_EP. Dieses Produkt wurde speziell für anspruchsvolle Anwendungen in den Lebenswissenschaften entwickelt. Die verbesserte Laserleistung ermöglicht schnellere, präzisere und kostengünstigere Analysen in Laboren und Gesundheitseinrichtungen.

- Im März 2025 stellte Oriental-Laser eine Reihe wassergekühlter Diodenlaser für die Festkörperlaser-Anregung und industrielle Anwendungen vor. Diese Systeme nutzen fortschrittliche Wasserkühlungstechnologie für einen stabilen und effizienten Betrieb auch bei hoher Ausgangsleistung. Die neue Serie umfasst Modelle wie HS-MI-400-5x2P-40-CW und HS-MI-600-5x3P-40-CW.

- Report ID: 7990

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2038

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.