Globale Marktgröße, Prognose und Trendhighlights zur Behandlung intraspinaler Abszesse im Zeitraum 2025–2037

Der Markt für die Behandlung intraspinaler Abszesse hatte im Jahr 2024 ein Volumen von 1,5 Milliarden US-Dollar und soll bis Ende 2037 voraussichtlich 3,1 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 % erwartet. Im Jahr 2025 wird das Branchenvolumen der Behandlung intraspinaler Abszesse auf 1,6 Milliarden US-Dollar geschätzt.

Die steigende Zahl von Wirbelsäuleninfektionen wie Osteomyelitis und Diskitis entwickelt sich weltweit zu einem Gesundheitsproblem und treibt die Nachfrage nach Behandlungen für intraspinale Abszesse an. Laut CDC lag die jährliche Zahl der Neuerkrankungen bis 2024 bei 250.020, was einer jährlichen Steigerungsrate von 3,2–5,3 % entspricht. Ein weiterer NIH-Bericht berechnete den Anstieg der Krankenhauseinweisungen aufgrund derselben Wirbelsäulenerkrankung zwischen 2020 und 2023 auf 12,4 %. Darüber hinaus treibt die weltweit zunehmende Verbreitung von Diabetes, Wirbelsäulenoperationen, Fettleibigkeit und immunsuppressiven Erkrankungen das Volumen dieser demografischen Entwicklung voran. Dies deutet auf einen Anstieg wirksamer Heilmittel hin, darunter Antibiotika, chirurgische Instrumente und Bildgebungsmittel, was zum anhaltenden Geschäftsfluss in diesem Sektor beiträgt.

Die Preisgestaltung der beteiligten Partner im Markt für die Behandlung intraspinaler Abszesse hängt stark von der Rohstofflieferkette und den Produktionskapazitäten ab. Die Inflation der Gesamtkosten der benötigten Komponenten und ein Mangel an ausreichenden lokalen Lieferketten beeinträchtigen daher die Fähigkeit der einzelnen Partner, umfassende Preise anzubieten. Beispielsweise stieg der Erzeugerpreisindex (PPI) für Behandlungen von Wirbelsäuleninfektionen im Jahr 2023 um 4,5 %. Gleichzeitig beobachtete CMS einen Anstieg des Verbraucherpreisindex (CPI) für in Krankenhäusern durchgeführte intraspinale Behandlungen um 6,4 %. Dies verdeutlicht das Risiko einer finanziellen Erschöpfung der Patienten, was eine wirtschaftliche Hürde darstellt und die weltweite Akzeptanz einschränkt. Es werden jedoch neue Technologien eingeführt, um diese Belastung zu verringern.

Markt für die Behandlung intraspinaler Abszesse: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verbesserungen der Zugänglichkeit und Qualität der Gesundheitsversorgung: Klinische Studien belegen den signifikanten Beitrag von Krankenhauseinweisungen und fördern die Entwicklung kostengünstiger Lösungen und Ansätze zur Minimierung der Anzahl von Arztbesuchen. Dies unterstreicht auch die Bedeutung einer Frühdiagnose für optimale Behandlungsergebnisse und die Gewährleistung der Wirksamkeit der verfügbaren Optionen im Markt für die Behandlung intraspinaler Abszesse. Eine AHRQ-Studie aus dem Jahr 2022 zeigte beispielsweise, dass eine frühzeitige Therapie die Krankenhausaufenthaltsrate um 22,3 % senken und in den USA über zwei Jahre Gesundheitskosten in Höhe von rund 1,4 Milliarden US-Dollar einsparen kann.

- Fortschrittliche Technologien optimieren Abläufe: Die kontinuierlichen Fortschritte in der diagnostischen Bildgebung revolutionieren die Genauigkeit und Wirksamkeit von Produkten zur Behandlung intraspinaler Abszesse. Die Vorteile der automatisierten Magnetresonanztomographie (MRT) sowohl bei der Diagnose als auch bei der Behandlungsprognose werden in klinischen Einrichtungen weltweit hoch geschätzt und geschätzt. Eine aktuelle NIH-Studie zeigte beispielsweise, dass ein KI-gestütztes Erkennungstool die Identifizierungszeit in jeder klinischen Studie um 50,2 % reduzieren kann. Diese Ergebnisse inspirieren MedTech-Pioniere zur Entwicklung technologisch fortschrittlicher Lösungen. In diesem Zusammenhang stellte Medtronic 2024 ein KI-basiertes Spinaldrainagesystem vor, das eine um 20,1 % schnellere Erkennung ermöglicht.

Historisches Patientenwachstum (2010–2020) und dessen Auswirkungen auf die Marktexpansion

Im ausgewählten Zeitraum verzeichneten führende Märkte wie die USA, Deutschland, Japan und China ein bemerkenswertes Wachstum des Patientenpools im Bereich der Behandlung intraspinaler Abszesse. Der stetige Fortschritt bei diagnostischen Lösungen und das exponentielle Wachstum der Bevölkerung mit Hochrisikofaktoren waren die Haupttreiber dieser Entwicklung. So stieg beispielsweise im gleichen Zeitraum die Rate neu diagnostizierter intraspinaler Abszesse in den USA aufgrund des Einsatzes von MRT- und CT-Scans sowie minimalinvasiver Verfahren um 40,4 %. Auch aufstrebende Märkte wie Indien und China verzeichneten eine bemerkenswerte jährliche Wachstumsrate (CAGR) von 15,1–20,4 % bei ihren Patientenpopulationen. Die Haupttreiber hierfür waren die zunehmende Verbreitung von Diabetes und die rasch alternde Bevölkerung.

Historische Daten zum Patientenwachstum (2010–2020) für Schlüsselmärkte

|

Land |

Patientenzahl 2010 (in Tausend) |

Patientenzahl 2020 (in Tausend) |

CAGR (in %) |

Schlüsselfaktor |

|

USA |

18,8 |

26,2 |

3,7 |

Fortschrittliche Diagnostik, alternde Bevölkerung |

|

Deutschland |

6,5 |

9,4 |

4,2 |

Allgemeine Gesundheitsversorgung, spezialisierte Zentren |

|

Frankreich |

5,1 |

7,6 |

4,6 |

Zunehmende postoperative Infektionen |

|

Spanien |

3,4 |

5,0 |

4,5 |

Zunahme der Fälle von Rückenmarkstraumata |

|

Australien |

2,7 |

3,9 |

4,4 |

Hohe Antibiotikaresistenzraten |

|

Japan |

9,0 |

12,8 |

4,0 |

Alternde Bevölkerungsstruktur |

|

Indien |

22,7 |

45,5 |

7,6 |

Verbesserung der Diagnostik, Stadterweiterung |

|

China |

31,9 |

59,1 |

6,7 |

Ausbau der Krankenhausinfrastruktur |

Machbare Expansionsmodelle für die Behandlung intraspinaler Abszesse

Das ultimative Ziel der weltweiten Expansion des Marktes für die Behandlung intraspinaler Abszesse kann durch die Standardisierung der Produktpreise und die Verbesserung des öffentlichen Zugangs erreicht werden. Die Umsetzung des ersten Faktors hängt maßgeblich von strategischen lokalen Kooperationen, kostenoptimierter Fertigung und KI-gestützter Diagnose ab. Dies erweitert die Möglichkeiten zur Erzielung profitabler Umsätze. Der zweite Faktor wird durch öffentlich-private Partnerschaften, die Abstimmung mit der Regierungspolitik und beschleunigte behördliche Genehmigungen unterstützt. Dies erweitert die Produktpipeline durch die Förderung einer toleranten Kultur in verschiedenen Umgebungen. Beispielsweise reduzierte die Bildung von Allianzen zwischen Anbietern und öffentlichen Krankenhäusern in Indien zwischen 2022 und 2024 die Behandlungskosten um 30,4 % und steigerte den Umsatz um 12,1 %.

Machbarkeitsmodelle für die Marktexpansion

|

Expansionsmodell |

Region |

Finanzielle Auswirkungen (2023–2025) |

Schlüsselfaktor |

|

Lokale API-Herstellung |

Indien |

15,3 % Umsatzwachstum |

Kostensenkung |

|

Telemedizinische Diagnostik |

USA |

8,4 % mehr Patienten erreichen |

Ländlicher Zugang |

|

MIS-Gerätebündelung |

Deutschland |

10,2 % höhere Akzeptanzrate |

Chirurgenausbildung |

Herausforderungen

-

Finanzielle Erschöpfung und wirtschaftliche Ungleichheit: Trotz Kostensenkungen während der Behandlung führen die hohen anfänglichen Kosten für die Aufnahme in die verfügbaren Behandlungsoptionen für intraspinale Abszesse oft zu wirtschaftlichen Hürden für Patienten, insbesondere aus ressourcenarmen Regionen. So stiegen beispielsweise die Zuzahlungen für minimalinvasive Abszessoperationen in Deutschland im Jahr 2024 auf 2.556,50 US-Dollar, wodurch 20,4 % der anspruchsberechtigten Patienten von der Kostenübernahme ausgeschlossen waren. Fehlende angemessene Erstattungsrichtlinien verhindern zudem eine breite Akzeptanz in diesem Sektor. Die brasilianische Regierung gab in diesem Zusammenhang bekannt, dass über 70,5 % der Patienten, die in Brasilien fortgeschrittene Wirbelsäulenbehandlungen benötigten, nicht durch die SUS abgedeckt waren.

Markt für die Behandlung intraspinaler Abszesse: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2024) |

1,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

3,1 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung der Behandlung intraspinaler Abszesse

Art (Epiduralabszess, Subduralabszess, Intramedullärer Abszess)

Nach Art wird der Epiduralabszess im geschätzten Zeitraum voraussichtlich mit 42,5 % den größten Anteil am Markt für die Behandlung intraspinaler Abszesse einnehmen. Diese Art von Wirbelsäuleninfektion ist häufiger als die anderen Arten und daher sowohl für Verbraucher als auch für Gesundheitsdienstleister von Bedeutung. Der enge Zusammenhang mit Diabetes und postoperativen Komplikationen erhöht zudem die Patientenzahl in diesem Segment. Laut CDC-Bericht stieg die Zahl der Infektionen nach Operationen bis 2024 im Vergleich zu 2020 um 15,3 %. Darüber hinaus gab das NIH bekannt, dass die Einschreibungsrate für die Diagnose in diesem Bereich in den USA und Europa aufgrund der zunehmenden Popularität und Nutzung der MRT um 25,4 % stieg.

Endnutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren)

Bei den Endnutzern wird erwartet, dass das Krankenhaussegment bis Ende 2037 mit einem Anteil von 55,4 % den Markt für die Behandlung intraspinaler Abszesse dominieren wird. Die Notwendigkeit eines Krankenhausaufenthalts zur Behandlung betroffener Patienten ist der Hauptgrund für den Zuwachs in diesem Segment. Laut WHO müssen über 65,3 % der Patienten mit spinalen Abszessen zur vollständigen Behandlung ins Krankenhaus eingeliefert werden. Darüber hinaus sind die Kosten für chirurgische Eingriffe, die in diesen Einrichtungen durchgeführt werden, bemerkenswert hoch und betragen durchschnittlich bis zu 18.000,5 USD pro Fall, was zu höheren Einnahmen führt als in anderen klinischen Umgebungen. Darüber hinaus trägt die nachgewiesene Wirksamkeit der MRT-gesteuerten Drainage und der gezielten Antibiotikatherapie, die die Genesungszeiten in führenden US-Krankenhäusern um 30,5 % verkürzen, zum Wachstum dieses Segments bei.

Unsere detaillierte Analyse des globalen Marktes für die Behandlung intraspinaler Abszesse umfasst die folgenden Segmente:

|

Art |

|

|

Behandlung |

|

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Branche der Behandlung intraspinaler Abszesse – Regionale Übersicht

Marktprognose für Nordamerika

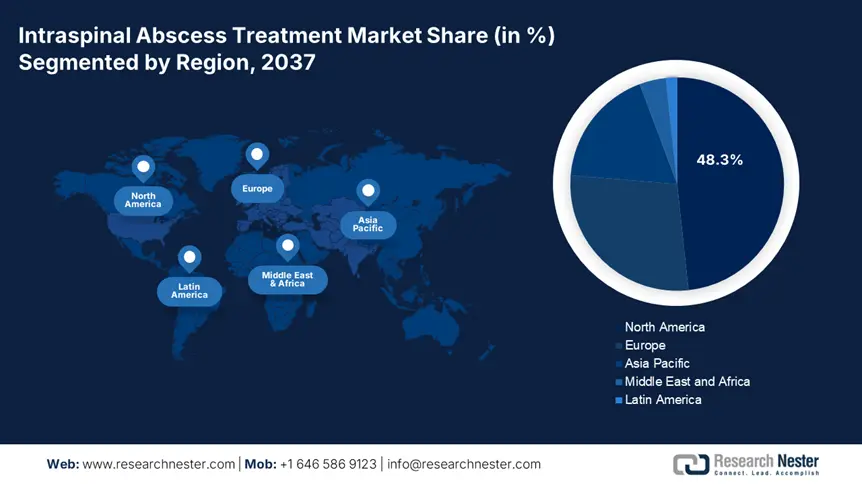

Nordamerika wird voraussichtlich den Markt für die Behandlung intraspinaler Abszesse mit einem Anteil von 48,3 % im betrachteten Zeitraum dominieren. Diese Region ist Heimat eines großen Patientenpools, der sowohl öffentliche als auch private Organisationen dazu anregt, hochwertige Lösungen anzubieten. So berechnete ein CDC-Bericht im Jahr 2024 die Zahl der Neuerkrankungen an intraspinalen Abszessen in Nordamerika auf 45.030, was einem Anstieg von 9,4 % gegenüber 2020 entspricht. Die führende Position ist auch auf staatliche Investitionen und technologische Fortschritte zurückzuführen. So wurden bis 2024 etwa 8,4 % des Bundesgesundheitshaushalts, insgesamt 3,4 Milliarden US-Dollar, für die finanzielle Unterstützung von Wirbelsäuleninfektionen in Kanada bereitgestellt. Auch in Ontario konnte der öffentliche Zugang durch einen Anstieg der Ausgaben um 18,4 % zwischen 2021 und 2024 deutlich verbessert werden.

Die USA bieten aufgrund der weit verbreiteten Medikamentenresistenz unter den Betroffenen neue Möglichkeiten für profitables Geschäft im Markt für die Behandlung intraspinaler Abszesse. Die CDC berichtete, dass über 35,6 % der Fälle aus diesem Patientenpool in den USA resistent gegen Methicillin waren, was die Suche nach Alternativen erforderlich macht. Darüber hinaus trägt die Unterstützung von Medicare & Medicaid Services erheblich zur Schließung der Erstattungslücke bei, indem sie die Kostendeckung in dieser Kategorie erweitert. So beliefen sich die Nettoausgaben von Medicare für die Behandlung intraspinaler Abszesse in den USA im Jahr 2023 auf 850,4 Millionen US-Dollar, wodurch pro Patient 3.200,4 Millionen US-Dollar an Eigenkosten eingespart wurden. Darüber hinaus stiegen die Importe von Wirbelsäulenchirurgiegeräten im Jahr 2024 um 12,3 % und lockten ausländische Investoren an.APAC Marktprognose

Der Markt für die Behandlung intraspinaler Abszesse im asiatisch-pazifischen Raum wird bis 2037 voraussichtlich das schnellste Wachstum verzeichnen. Verschiedene Faktoren, wie der wachsende Patientenstamm, Investitionen in die Infrastruktur und positive Regierungsinitiativen, treiben das bemerkenswerte Expansions- und Innovationstempo der Region in diesem Sektor voran. Die vielfältige Demografie und Dynamik bieten vielfältige Investitionsmöglichkeiten für nationale und internationale Pioniere. In Australien beispielsweise bietet das Segment der Antibiotika der nächsten Generation die Möglichkeit, mit MSRA-Wirbelsäuleninfektionen einen jährlichen Umsatz von 350,4 Millionen US-Dollar zu erzielen. Gleichzeitig konzentrieren sich Südkorea und Malaysia auf fortschrittliche chirurgische Entwicklungen, beispielsweise minimalinvasive Techniken, um die Krankenhauskosten um 20,3 % zu senken.

China entwickelt sich aufgrund der steigenden Zahl dieser Erkrankung und der ehrgeizigen landesweiten Gesundheitsreform zu einem lukrativen Markt für die Behandlung intraspinaler Abszesse. Die NMPA meldete im Jahr 2023 1,7 Millionen Neudiagnosen, von denen 25,4 % operiert wurden. China hat sich zudem zum Ziel gesetzt, seine neurologische Kapazität bis 2030 zu verdoppeln. Dies bietet Anbietern von Medizinprodukten neue Möglichkeiten mit einem Umsatzpotenzial von 1,3 Milliarden US-Dollar. Um dieses Niveau zu erreichen, hat China im Jahr 2024 rund 4,0 Milliarden für diese Kategorie ausgegeben. Dies entspricht einem bemerkenswerten Anstieg von 15,1 % gegenüber 2019. Dieser Weg wird durch die proaktive Beteiligung der Regierung an der Steigerung der inländischen API-Produktion und der Verbesserung der Zugänglichkeit weiter vorangetrieben.

Unternehmen, die den Behandlungsmarkt für intraspinale Abszesse dominieren

-

Der Markt für die Behandlung intraspinaler Abszesse entwickelt sich dank kontinuierlicher Entdeckungen und Forschungskohorten in den Bereichen Technologie und Pharmazie weiter. Wichtige Akteure dieser Branche verfolgen aktiv den Weg, ihre neuen Erkenntnisse zu globalisieren und ihren Umsatz zu steigern. Ihre Forschung konzentriert sich zudem darauf, Probleme mit der Erschwinglichkeit und Arzneimittelresistenzen zu lösen und so neue Geschäftsfelder zu erschließen. Darüber hinaus hat die jüngste Verbreitung von Operationsrobotern und KI-gestützter Assistenz & Analytik revolutioniert und verbessert die Kosteneffizienz und verleiht diesen Produkten gleichzeitig höchste Qualität in Diagnose und Therapie.

20 dieser Innovatoren und kommerziellen Giganten sind:

|

Firmenname |

Land |

Marktanteil (in %) |

Branchenfokus |

|

Medtronic |

USA |

18,3 |

Wirbelsäulenimplantate, minimalinvasive Drainagesysteme |

|

Johnson & Johnson (DePuy Synthes) |

USA |

15,1 |

Antibiotikahaltige Wirbelsäulenimplantate, chirurgische Instrumente |

|

Stryker |

USA |

12,4 |

Robotergestützte Laminektomiesysteme, spinale Biologika |

|

Pfizer |

USA |

10,5 |

Breitbandantibiotika (z. B. Vancomycin, Ceftriaxon) |

|

B. Braun |

Deutschland |

8,2 |

Sterilisierte Spinaldrainage-Sets, antimikrobielle Katheter |

|

Siemens Healthineers |

Deutschland |

xx |

KI-gestützte MRT-Diagnostik zur Abszesserkennung |

|

Roche |

Schweiz |

xx |

Fortschrittliche intravenöse Antibiotika, zielgerichtete Therapien |

|

Takeda Pharmaceutical |

Japan |

xx |

Antibiotika der nächsten Generation für resistente Wirbelsäuleninfektionen |

|

Terumo Corporation |

Japan |

xx |

Mikroinvasive Spinalaspirationsgeräte |

|

Teva Pharmaceuticals |

Israel |

xx |

Generische Antibiotika, kostengünstige Behandlungslösungen |

|

Lupin Pharmaceuticals |

Indien |

xx |

Erschwingliche Generika für Schwellenländer |

|

Dr. Reddy's Laboratories |

Indien |

xx |

Antibiotika-Formulierungen, Marktexpansion in Asien-Pazifik |

|

CSL Limited |

Australien |

xx |

Plasmabasierte Therapien für schwere Infektionen |

|

Samsung Bioepis |

Südkorea |

xx |

Biosimilars zur Behandlung von Wirbelsäuleninfektionen |

|

Yuhan Corporation |

Südkorea |

xx |

Neuartige antimikrobielle Wirkstoffe, partnerschaftliche Forschung und Entwicklung |

|

Hikma Pharmaceuticals |

Großbritannien |

xx |

Injizierbare Antibiotika, Fokus auf die Märkte EU und MENA |

|

Fresenius Kabi |

Deutschland |

xx |

Im Krankenhaus verabreichte IV-Therapien, sterile Geräte |

|

Sun Pharmaceutical |

Indien |

xx |

Generika mit hohem Volumen, Marktdurchdringung in Schwellenländern |

|

Pharmaniaga |

Malaysia |

xx |

Staatlich geförderte Antibiotikaversorgung für Südostasien |

|

Mayne Pharma |

Australien |

xx |

Nischen-Antibiotika-Formulierungen, regionale Verteilung |

Neueste Entwicklungen

- Im Juni 2024 präsentierte Medtronic vielversprechende Ergebnisse nach der Markteinführung seines minimalinvasiven Drainage-Kits VertiShield. Diese Produktlinie erzielte einen Umsatz von 1,3 Milliarden US-Dollar, deckte 8,1 % des Marktes für Wirbelsäulenimplantate ab und zeigte in Studien in Europa eine Verkürzung der Operationszeit um 40,2 %.

- Im März 2024 gab Pfizer die Erfolge seiner Kombinationstherapie aus Ceftriaxon und Vancomycin, EmboCeph, zur Behandlung MRSA-resistenter Wirbelsäulenabszesse bekannt. Das Unternehmen gab bekannt, dass es innerhalb von sechs Monaten nach seiner Markteinführung in Nordamerika eine Marktdurchdringung von über 12,3 % erreicht habe und bis 2026 voraussichtlich einen Jahresumsatz von 450,4 Millionen US-Dollar erwirtschaften werde.

- Report ID: 3454

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung intraspinaler Abszesse Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten