Marktausblick Hyperautomatisierung:

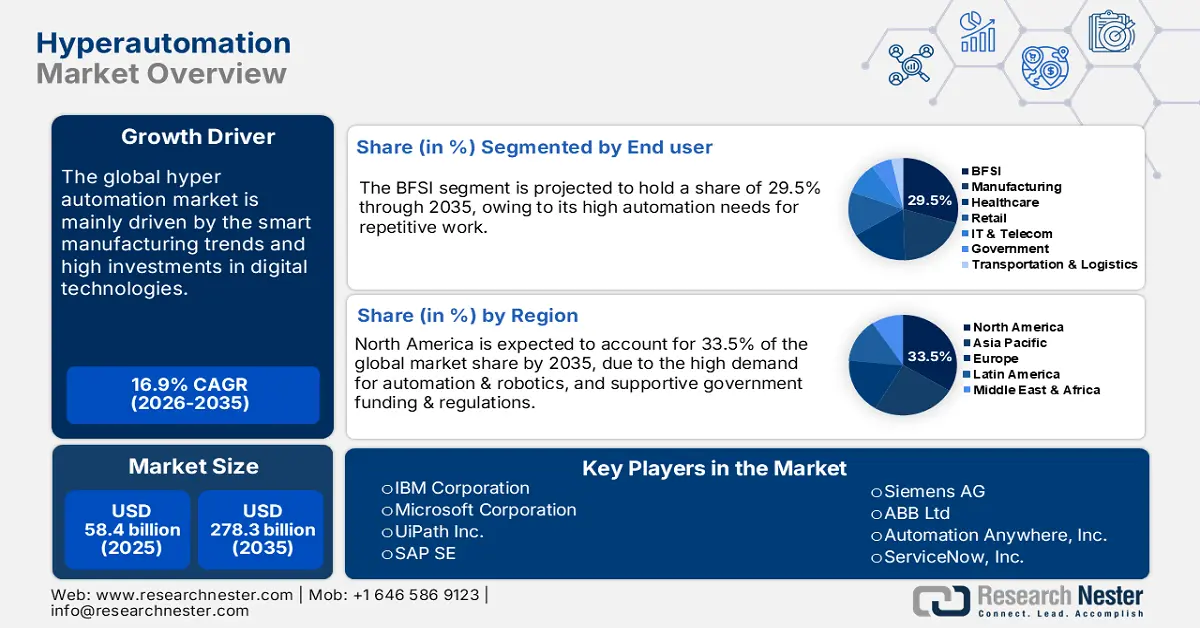

Der Markt für Hyperautomatisierung hatte 2025 ein Volumen von 58,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 278,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 16,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Hyperautomatisierung auf 68,2 Milliarden US-Dollar geschätzt.

Die makroökonomischen Veränderungen bei den Erzeugerpreisen und Investitionen in intelligente Produktionsinfrastruktur beeinflussen das Marktwachstum. Laut einer Analyse des US Bureau of Labor Statistics (BLS) lag der Erzeugerpreisindex (PPI) für die Industriemaschinenherstellung im August 2025 bei 258,440. Dieselbe Quelle gibt zudem an, dass der Verbraucherpreisindex (VPI) für Informationstechnologie, Hardware und Dienstleistungen im Dezember 2024 einen relativen Wert von 1,644 aufwies. Eine stabile Lieferkette dürfte die Produktion und den Handel mit Hyperautomatisierung weiter ankurbeln.

PPI-Branchendaten für die Herstellung von Industriemaschinen, nicht saisonbereinigt | ||||||||||||

Jahr | Januar | Februar | Beschädigen | April | Mai | Juni | Jul | August | September | Oktober | November | Dezember |

2022 | 216.691 | 218.806 | 220.720 | 229.772 | 231.477 | 231.805 | 235.224 | 234.492 | 234.930 | 234.497 | 235.351 | 235.003 |

2023 | 237.930 | 241.298 | 242.381 | 243,645 | 245.089 | 244,746 | 244.173 | 244.200 | 244.505 | 243.846 | 243.927 | 244.298 |

2024 | 247.546 | 248407 | 248.590 | 249.569 | 251.317 | 251.969 | 252.058 | 252.884 | 253.297 | 253.332 | 253.117 | 253.123 |

2025 | 254.807 | 255.969 | 256.617 | 256.891 | 256.396(P) | 258.389(P) | 258.621(P) | 258.440(P) | ||||

Quelle : BLS

Die inländische Komponentenmontage dürfte in entwickelten Regionen wie Nordamerika und Europa in den kommenden Jahren zunehmen. Dieser Trend wird maßgeblich durch das Ziel unterstützt, geopolitische und transportbedingte Risiken zu reduzieren. Darüber hinaus wird erwartet, dass der Bedarf an Fabrikautomatisierung die Umsätze der wichtigsten Akteure im absehbaren Zeitraum deutlich steigern wird.

Markt für Hyperautomatisierung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Trends in Industrie 4.0 und intelligenter Fertigung: Der zunehmende Trend zu Industrie 4.0 und intelligenter Fertigung schafft ein lukratives Umfeld für Unternehmen im Bereich der Hyperautomatisierung. Laut der International Federation of Robotics (IFR) stieg die Zahl der weltweit eingesetzten Roboter im Jahr 2023 um 9,7 % auf 4.281.585. Die Länder mit den meisten Robotern sind China (41 %), Japan (10,2 %), die USA (8,9 %), Südkorea (8,9 %) und Deutschland (6,3 %). Die Integration intelligenter Technologien in die Fertigungs- und Logistikbranche dürfte im Untersuchungszeitraum zahlreiche Unternehmen anziehen. Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren die Investitionen in die Entwicklung intelligenter Fabriken anführen.

- Weltweiter Anstieg der Budgets für die digitale Transformation: Die zunehmenden Investitionen der Regierungen in die digitale Transformation werden voraussichtlich den Einsatz von Hyperautomatisierungssystemen beschleunigen. Analysen der Internationalen Fernmeldeunion (ITU) und der OECD zeigen, dass die Budgets für die digitale Transformation in allen G20-Staaten stark steigen. Die indische Regierung hat im Rahmen des Programms „Digital India“ rund 1,2 Milliarden US-Dollar für KI- und Automatisierungsinfrastruktur über fünf Jahre bereitgestellt, wie das Ministerium für Elektronik und Informationstechnologie (MeitY) im März 2025 bekannt gab. Daher bieten die Entwicklungsmärkte Herstellern von Hyperautomatisierungslösungen besonders große Chancen.

- Branchenspezifische Trends der Hyperautomatisierung: Hyperautomatisierung findet im Gesundheitswesen breite Anwendung, da sie die Patientendatenverwaltung optimiert und telemedizinische Arbeitsabläufe unterstützt. Sie trägt außerdem zur Automatisierung von Versicherungsansprüchen bei, was deren Umsatzwachstum steigert. Krankenhäuser und Kliniken profitieren durch den Einsatz von Hyperautomatisierungstechnologien zudem von einem geringeren Verwaltungsaufwand, schnelleren Abrechnungszyklen und einer verbesserten Koordination der Patientenversorgung.

Herausforderungen

- Infrastrukturelle Einschränkungen: Die unzureichende Infrastruktur in armen Ländern und Entwicklungsländern behindert die Einführung von Hyperautomatisierungstechnologien. Auch die eingeschränkte Internetanbindung stellt ein Hindernis für den Einsatz von Hyperautomatisierungssystemen dar. Laut einem Bericht der Weltbank hatten im Jahr 2022 nur etwa 36 % der Bevölkerung Subsahara-Afrikas Zugang zu stabilem Breitbandinternet. Dies verdeutlicht die Grenzen der industriellen Echtzeitautomatisierung.

- Beschränkungen beim grenzüberschreitenden Datentransfer: Die strengen Datenschutzbestimmungen und -richtlinien dürften die Cloud-Automatisierung teilweise behindern. Beispielsweise verbietet der indische Digital Personal Data Protection Act 2023 den grenzüberschreitenden Datenfluss. Die unterschiedlichen Gesetze in verschiedenen Regionen stellen ein großes Innovationshindernis für Unternehmen im Bereich der Hyperautomatisierung dar. Verzögerungen beim Markteintritt begrenzen zudem die Gewinnmöglichkeiten durch die Nutzung neuester Trends.

Marktgröße und Prognose für Hyperautomatisierung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

16,9 % |

|

Marktgröße im Basisjahr (2025) |

58,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

278,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Hyperautomatisierung:

Technologiesegmentanalyse

Das Segment der robotergestützten Prozessautomatisierung (RPA) wird bis 2035 voraussichtlich 35,9 % des globalen Marktes für Hyperautomatisierung ausmachen. Die hohe Rentabilität und die Skalierbarkeit steigern die Nachfrage nach RPA-Technologien. Diese Technologien werden in Branchen wie der Automobil-, Elektronik-, Fertigungs- und Logistikindustrie, in denen ein hoher Bedarf an sich wiederholenden Prozessen besteht, weit verbreitet eingesetzt. Die Fähigkeit von RPA, die betriebliche Effizienz zu steigern, wird ihren Einsatz in der Fertigungsindustrie und im öffentlichen Sektor weiter vorantreiben. Insgesamt wird der Automatisierungsbedarf die Nachfrage nach RPA-Technologien in den kommenden Jahren voraussichtlich beschleunigen.

Endnutzersegmentanalyse

Es wird erwartet, dass der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) im gesamten Prognosezeitraum einen globalen Marktanteil von 29,5 % halten wird. Um die Geschwindigkeit wiederkehrender Arbeitsabläufe und die Gesamteffizienz zu steigern, investiert der BFSI-Sektor verstärkt in Automatisierungstechnologien. Der Federal Financial Institutions Examination Council (FFIEC) fördert den Einsatz intelligenter Automatisierung, um die Einhaltung der sich wandelnden Rahmenbedingungen für digitales Risikomanagement durch Finanzinstitute sicherzustellen. Ein Bericht des Weltwirtschaftsforums (WEF) zeigt, dass Finanzdienstleistungsunternehmen im Jahr 2023 fast 35 Milliarden US-Dollar für KI ausgegeben haben. Dies verdeutlicht, dass der BFSI-Sektor ein vielversprechender Markt für Hersteller von Hyperautomatisierungslösungen ist.

Segmentanalyse der Bereitstellungsmodi

Das Cloud-basierte Segment wird im Untersuchungszeitraum voraussichtlich 52,5 % des globalen Marktanteils ausmachen, was auf Kosteneffizienz und Skalierbarkeit zurückzuführen ist. Das Abonnementmodell macht Cloud-basierte Hyperautomatisierungslösungen kostengünstiger und zugänglicher. Der zunehmende Trend zu Remote- und Hybridarbeit steigert die Nachfrage nach Cloud-basierten Hyperautomatisierungstechnologien zusätzlich. Automatisierungsinitiativen in verschiedenen Branchen beschleunigen außerdem die Einführung Cloud-basierter Plattformen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Endbenutzer |

|

Bereitstellungsmodus |

|

Komponente |

|

Funktion |

|

Unternehmensgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hyperautomatisierung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

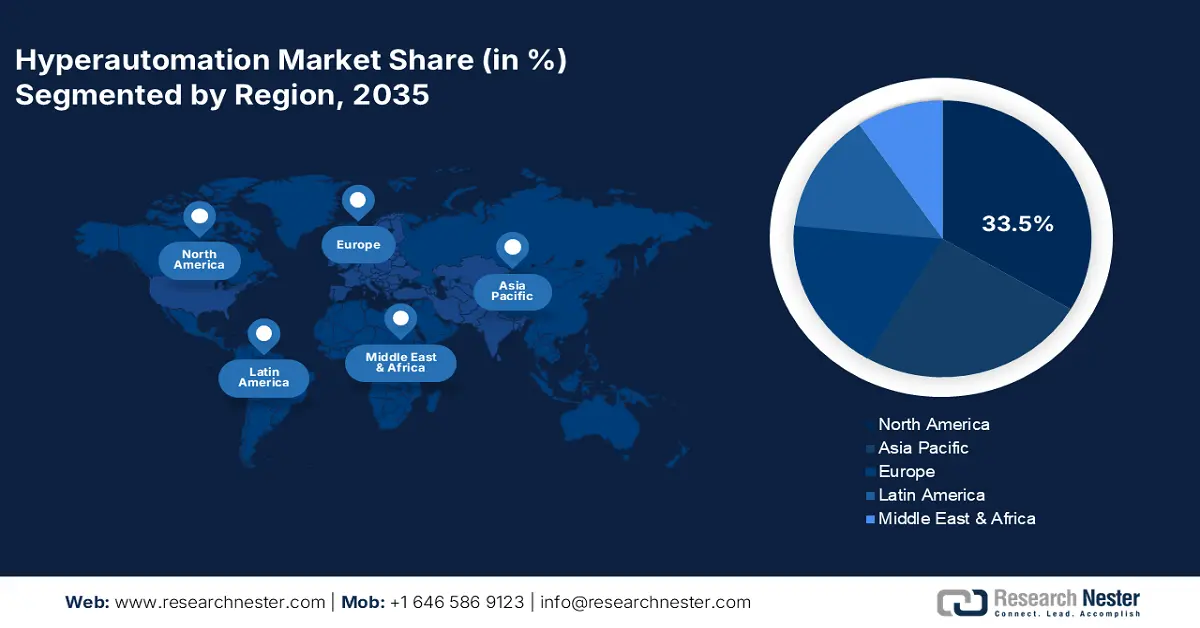

Der nordamerikanische Markt wird bis 2035 voraussichtlich 33,5 % des weltweiten Umsatzanteils ausmachen. Die stark steigenden Investitionen in Unternehmensautomatisierung und intelligente Fertigung treiben die Umsätze der wichtigsten Akteure an. Die starke Präsenz führender Unternehmen und die Verfügbarkeit robuster Konnektivitätsnetze beschleunigen die Installation von Hyperautomatisierungstechnologien. Die förderliche Regierungspolitik in den USA und Kanada steigert den Handel mit Hyperautomatisierungssystemen.

Der Absatz von Hyperautomatisierungssystemen in den USA dürfte im Untersuchungszeitraum stark steigen. Hohe Investitionen in den Ausbau der digitalen Infrastruktur und die Entwicklung des Internets der Dinge (IoT) treiben die Nachfrage nach automatisierten Systemen an. Laut einer Studie der National Telecommunications and Information Administration (NTIA) wurden über 42,45 Milliarden US-Dollar für den Ausbau der 5G-Netze bereitgestellt. Diese Investitionsstrategien sollen das industrielle IoT und die Echtzeitautomatisierung in den USA fördern.

Die von der Regierung geförderten Maßnahmen zur Modernisierung der Informations- und Kommunikationstechnologie (IKT) werden voraussichtlich den Ausbau der Hyperautomatisierung in Kanada beschleunigen. Im Dezember 2024 stellte der Minister für Innovation, Wissenschaft und Industrie die kanadische Strategie für autonomes KI-Computing vor. Im Rahmen dieses Plans sollen, wie im Haushalt 2024 angekündigt, bis zu 2 Milliarden CAD investiert werden. Die unterstützenden digitalen Initiativen werden die Einführung von Hyperautomatisierungstechnologien in kleinen und mittleren Unternehmen (KMU) fördern. Auch der Trend zur Robotik in der Automobil-, Elektronik-, Fertigungs- und Logistikbranche wird das Marktwachstum in den kommenden Jahren voraussichtlich weiter ankurbeln.

Einblicke in den europäischen Markt

Der europäische Markt für Hyperautomatisierung wird voraussichtlich bis 2035 den zweitgrößten globalen Umsatzanteil halten. Der Digitalisierungstrend schafft ein lukratives Umfeld für Hersteller von Hyperautomatisierungstechnologien. Förderliche Regierungsmaßnahmen und Subventionen dürften die Einführung fortschrittlicher Analysemethoden beschleunigen. Die EU-Initiativen „Digitales Europa“ und „Horizont Europa“ treiben Innovationen durch die Finanzierung von KI- und Automatisierungsprojekten zusätzlich voran.

Deutschland wird aufgrund seiner starken Industriebasis und seiner Digitalisierungsstrategien voraussichtlich führend im Absatz von Hyperautomatisierungstechnologien sein. Laut der International Federation of Robotics (IFR) wurden 2023 in Deutschland fast 28.355 Roboter installiert. Der Trend Industrie 4.0 und der verstärkte Einsatz von Robotern beschleunigen den Absatz von Hyperautomatisierungstechnologien. Die EU-weiten Rahmenbedingungen für Nachhaltigkeit und Daten-Governance werden in den kommenden Jahren voraussichtlich Innovationen bei Hyperautomatisierungssystemen vorantreiben.

Der britische Markt für Hyperautomatisierung wird Schätzungen zufolge zwischen 2026 und 2035 stark wachsen. Der etablierte Finanzdienstleistungssektor und das dynamische Technologie-Ökosystem treiben die Einführung von Hyperautomatisierungssystemen voran. Cloud-First-Strategien ziehen zudem zahlreiche internationale Investoren an. Die vom NHS initiierten Digitalisierungsprogramme werden die Anwendung von Hyperautomatisierungslösungen voraussichtlich weiter verstärken.

Einblicke in den APAC-Markt

Der Markt für Hyperautomatisierung im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2037 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % wachsen. Das Wachstum öffentlich-privater Investitionsstrategien, die Cloud-Strategie der Regierung und die Initiative „Digital Bharat“ werden den Absatz von Hyperautomatisierungstechnologien in den kommenden Jahren voraussichtlich deutlich steigern. Die hohe Nachfrage nach Automatisierung und Robotik in der Automobil-, Fertigungs-, Elektronik- und Logistikbranche dürfte die Umsätze der wichtigsten Marktteilnehmer im absehbaren Zeitraum verdoppeln. Die Trends der Industrie 4.0 und die zunehmende Verbreitung von 5G-Netzen fördern die Einführung von Hyperautomatisierungstechnologien zusätzlich.

Die umfangreichen Regierungsinitiativen und Investitionen in die Informations- und Kommunikationstechnologie (IKT) dürften Chinas Position in der Region stärken. Im Juli 2024 gab das Informationsbüro des Staatsrats bekannt, dass China ein weltweit führendes Informations- und Kommunikationsnetz mit 3,84 Millionen 5G-Basisstationen aufgebaut hat. Dies entspricht über 60 % aller 5G-Basisstationen weltweit. Der einfache Zugang zu fortschrittlichen Verbindungsnetzen wird die Nachfrage nach Hyperautomatisierungstechnologien voraussichtlich beschleunigen. Auch die Initiative „Made in China“ dürfte die Produktion von Hyperautomatisierungstechnologien in den kommenden Jahren vorantreiben.

Die Trends in der intelligenten Fertigung und Logistik werden die Umsätze von Hyperautomatisierungsunternehmen in Indien im absehbaren Zeitraum voraussichtlich verdoppeln. Strategische Regierungsprogramme wie „Digital India“ und „Make in India“ beschleunigen zudem die Nachfrage nach Robotik- und Automatisierungstechnologien. Die Automobil-, Elektronik- und Fertigungsbranche dürften im Untersuchungszeitraum ein für alle Beteiligten vorteilhaftes Umfeld für Hyperautomatisierungsunternehmen schaffen.

Wichtige Akteure im Markt für Hyperautomatisierung:

- IBM Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft Corporation

- UiPath Inc.

- SAP SE

- Siemens AG

- ABB Ltd

- Automation Anywhere, Inc.

- ServiceNow, Inc.

- LG CNS

- Samsung SDS

- Tata Consultancy Services (TCS)

- Infosys Limited

- DXC-Technologie

- Silverlake Axis Ltd.

- Capgemini SE

Die führenden Unternehmen im Markt für Hyperautomatisierung sichern sich ihre Marktposition durch verbesserte Automatisierung und Cloud-basierte Plattformen. Die Hersteller setzen verschiedene organische und anorganische Marketingstrategien ein, darunter Produkteinführungen, technologische Innovationen, strategische Partnerschaften und Kooperationen, Fusionen und Übernahmen sowie die globale Expansion, um ihre Gewinnanteile zu verdoppeln. Die Branchenriesen zielen auf unerschlossene Märkte ab, um lukrative Gewinne zu erzielen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Oktober 2024 kündigte die IBM Corporation die Markteinführung von IBM watsonx Code Assistant an. Es handelt sich um ein Tool, das für Unternehmen entwickelt wurde, um die Softwareentwicklung zu beschleunigen.

- Im Februar 2024 startete Hyperscience das Hyperscience Hyperautomation Network, ein neues Partnerprogramm, das mithilfe von KI und maschinellem Lernen Backoffice-Prozesse für Kunden optimiert. Es ist das erste Programm dieser Art mit dem Ziel, ein Netzwerk aufzubauen, das hocheffiziente Automatisierungslösungen für den Markt bereitstellt.

- Report ID: 3960

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.