Marktausblick für Schnellarbeitsstahl:

Der Markt für Schnellarbeitsstahl hatte 2025 ein Volumen von 3,89 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,71 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Schnellarbeitsstahl auf 4,11 Milliarden US-Dollar geschätzt.

Haupttreiber des Wachstums im Markt für Schnellarbeitsstahl ist die steigende Nachfrage nach hochpräziser Fertigung in der Automobil- und Luftfahrtindustrie. Regierungsdaten belegen massive öffentliche Ausgaben für moderne Fertigungsanlagen und Infrastruktur. So stieg beispielsweise die Rohstahlproduktion von 109,137 Millionen Tonnen (MT) im Wirtschaftsjahr 2019/20 auf 144,299 MT im Wirtschaftsjahr 2023/24. Dies entspricht einem Wachstum von 13,4 % gegenüber 127,197 MT im Wirtschaftsjahr 2022/23. Die inländische Rohstahlkapazität erhöhte sich von 142,299 MT pro Jahr im Wirtschaftsjahr 2019/20 auf 179,515 MT pro Jahr im Wirtschaftsjahr 2023/24. Die Gesamtproduktion von Fertigstahl belief sich im Wirtschaftsjahr 2023/24 auf 139,153 MT, was einem Anstieg von 13,0 % gegenüber dem Vorjahr entspricht. Der Verbrauch von Fertigstahl belief sich auf 136,291 Tonnen, was einem Wachstum von 13,7 % gegenüber dem Vorjahr entspricht und somit die steigende Nachfrage nach hochfestem Stahl widerspiegelt. Die staatlichen Investitionen in den öffentlichen Sektor und die Modernisierung des verarbeitenden Gewerbes, insbesondere in den stark frequentierten Clustern der Automobil- und Luftfahrtindustrie, tragen maßgeblich zum weltweiten Wachstum des Marktes für hochfesten Stahl bei.

Laut US-Handelsstatistik importierte das Land 2023 Schnellarbeitsstahl hauptsächlich aus China, gefolgt von Brasilien, Österreich und Schweden. Infolgedessen haben führende Stahlwerksbetreiber ihre Kapazitäten erweitert. Ein prognostiziertes weltweites Wachstum der Stahlproduktionskapazität von bis zu 6,7 % (165 Millionen Tonnen) zwischen 2025 und 2027 könnte, sofern es eintritt, die globale Überkapazität verringern. Asiatische Volkswirtschaften werden voraussichtlich 58 % der neuen Kapazität ausmachen, mit deutlichen Zuwächsen aus China und Indien. Rund 16 % der ab 2025 erwarteten neuen Produktionsmenge sind auf grenzüberschreitende Investitionen zurückzuführen, wobei China bei diesen Initiativen eine führende Rolle spielt.

Markt für Schnellarbeitsstahl – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage in der Automobilindustrie: Dank seiner einzigartigen Härte, Verschleißfestigkeit und Leistungserhaltung bei hohen Temperaturen spielt der Automobilsektor eine bedeutende Rolle beim Verbrauch von Schnellarbeitsstahl (HSS). Die ersten HSS, die in der Automobilindustrie breite Anwendung fanden, waren hochfeste, niedriglegierte Stähle. Diese Stähle weisen hohe Zugfestigkeiten von bis zu 800 MPa auf. Sie sind eher auf bestimmte mechanische Eigenschaften als auf eine bestimmte chemische Zusammensetzung ausgelegt. Mit dem wachsenden Markt für Schnellarbeitsstahl für Elektro- und Hybridfahrzeuge setzen OEMs und Zulieferer zunehmend auf Lösungen zur Bearbeitung von Schnellarbeitsstahl, da Automobilhersteller Effizienzsteigerungen erzielen und Ausfallzeiten reduzieren wollen. Dies zwingt Automobil-OEMs und Zulieferer, weiterhin in HSS-Anwendungen zu investieren.

- Wachstum der Luft- und Raumfahrtindustrie: Präzisionsbearbeitung ist entscheidend für die Fertigung von Triebwerkskomponenten, Fahrwerken und Strukturbauteilen, die für Flugzeuge unerlässlich sind. In der Luft- und Raumfahrtindustrie sind Zerspanungsprozesse häufig mit hohen Belastungen verbunden, wodurch hochfester Stahl (HSS) zu einem immer wichtigeren Werkstoff wird. Mit dem Anstieg des globalen Reiseverkehrs, sich wandelnden wirtschaftlichen Rahmenbedingungen und wachsenden Verteidigungshaushalten steigt die Nachfrage nach Präzision und Langlebigkeit in der Bearbeitung. HSS zeichnet sich durch seine Widerstandsfähigkeit unter extremen Bedingungen aus und unterstützt so das Wachstum und den technologischen Fortschritt der Branche. Seine Rolle wird immer wichtiger, um die hohen Leistungsstandards der modernen Fertigung zu erfüllen. Durch Investitionen in Komponenten der nächsten Generation haben Flugzeughersteller den Bereich fortschrittlicher Werkzeuglösungen erschlossen.

- Regulatorische Änderungen erfordern Ausrüstungsmodernisierungen für erhöhte Langlebigkeit: Aktualisierte Vorschriften haben die Zertifizierungs- und Meldepflichten für Gefahrstoffe verschärft. Unternehmen modernisieren und überarbeiten derzeit ihre Bearbeitungs- und Verarbeitungslinien. Im Februar 2024 startete die Regierung mehrere Initiativen in der Stahlindustrie, um die Eigenversorgung zu fördern. Im Rahmen des Bundeshaushalts 2023/24 wurden dem Stahlministerium 70,15 Crore Rupien (8,6 Millionen US-Dollar) zugewiesen. Diese Initiativen, gepaart mit der steigenden Nachfrage nach korrosionsbeständigen und langlebigen HSS-Werkzeugen, führen zu einem Bedarf an zuverlässigen Lösungen für zunehmend anspruchsvolle Umgebungen. Hersteller suchen Werkzeuge, die nicht nur extremen Bedingungen standhalten, sondern auch die Einhaltung gesetzlicher Vorschriften und die betriebliche Effizienz gewährleisten. Diese Entwicklung unterstreicht die strategische Bedeutung von hochentwickelten HSS-Stählen in leistungsstarken Branchen.

1. Aufkommender Handel auf dem Markt für Schnellarbeitsstahl

Stangen und Rundstäbe aus Schnellarbeitsstahl (HSS) sind Halbzeuge, die häufig zur Herstellung von Schneidwerkzeugen wie Bohrern, Gewindebohrern, Fräsern und Sägeblättern verwendet werden. HSS-Stangen und -Rundstäbe zeichnen sich durch hervorragende Härte, Verschleißfestigkeit und Hitzebeständigkeit aus und bilden daher das Basismaterial für die Präzisionsbearbeitung und anspruchsvolle industrielle Anwendungen.

Die führenden Exporteure von Stangen und Rundstäben aus Schnellarbeitsstahl im Jahr 2023

Exporteur | Handelswert (in Tausend USD) | Menge (kg) |

europäische Union | 182.126,67 | 9.602.550 |

Österreich | 131.285,91 | 8.079.080 |

Frankreich | 116.309,89 | 6.238.090 |

Schweden | 85.728,95 | 3.966.860 |

China | 82.455,10 | 8.633.670 |

Deutschland | 56.857,12 | 10.018.800 |

Japan | 47.917,03 | 3.060.710 |

Vereinigte Staaten | 23.792,48 | 3.303.340 |

Brasilien | 19.723,58 | 1.407.420 |

Spanien | 18.627,83 | 5.180.790 |

Quelle: WITS

Herausforderungen

- Rohstoffpreisschwankungen : Die Volatilität der Preise von Basisrohstoffen wie Wolfram, Molybdän und Kobalt führt zu schwankenden Produktionskosten. Diese Volatilität bewirkt einen unvorhersehbaren Anstieg der Herstellungskosten und erschwert es Herstellern, stabile Preise anzubieten. Daher neigen Produzenten dazu, Investitionen aufzuschieben oder die Kosten an die Verbraucher weiterzugeben, was das Marktwachstum hemmt und die Einführung fortschrittlicher HSS-Produkte behindert.

- Einhaltung von Umweltauflagen: Strenge Umweltauflagen für Produktionsabwässer und Abfallentsorgung erfordern kostspielige Produktionsmodernisierungen. Die Durchsetzung der Vorschriften durch Institutionen wie die EPA und die ECHA erhöht die Investitions- und Betriebskosten. Für die meisten Kleinproduzenten ist die Einhaltung dieser Auflagen unerschwinglich, was die Wettbewerbsfähigkeit des Sektors mindert und darüber hinaus die Lieferantenbasis verkleinert. Dies wiederum hemmt Innovation und Angebot in der HSS-Industrie.

Marktgröße und Prognose für Schnellarbeitsstahl:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

3,89 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,71 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schnellarbeitsstahl:

Formularsegmentanalyse

Es wird erwartet, dass Stangen und Rundstäbe bis 2035 mit fast 45 % den größten Marktanteil im Bereich Schnellarbeitsstahl erreichen werden. Grund dafür ist das enorme Wachstum ihres Einsatzes als Rohmaterial für die Massenproduktion von Präzisionsbauteilen und Schneidwerkzeugen. Laut US Geological Survey werden die gesamten Stahlprodukte für industrielle Bearbeitungsanwendungen in der Hightech-Fertigung eingesetzt. Stangen und Rundstäbe lassen sich leicht zu den komplexen Werkzeuggeometrien formen, die in der Automobil- und Luftfahrtindustrie benötigt werden. Branchenstatistiken des US-Handelsministeriums zeigen, dass die Importe von Stahlstangen für Werkzeuganwendungen gestiegen sind und die Nachfrage nach verbesserter Rohstoffqualität zunimmt.

Endverwendungssegmentanalyse

Die Automobil- und Luftfahrtindustrie sind die größten Segmente und werden bis 2035 voraussichtlich einen Umsatzanteil von 42 % erreichen. Das Wachstum dieser Branche wird durch steigende Produktionsmengen in der Automobil- und Luftfahrtindustrie angetrieben. Dort werden Hochleistungswerkzeugmaterialien für sicherheitskritische Bauteile und die Präzisionsbearbeitung von Motor- und Getriebeteilen benötigt, wobei Leichtmetalllegierungen unerlässlich sind. Werkzeuge aus Schnellarbeitsstahl (HSS) ermöglichen eine effiziente Bearbeitung bei hohen Geschwindigkeiten und Temperaturen ohne Ausfallzeiten und zusätzliche Kosten. Strenge Umweltauflagen für Autoabgase drängen die Hersteller zur Verwendung von Leichtmetalllegierungen, deren Verarbeitung den Einsatz fortschrittlicher HSS-Werkzeuge erfordert.

Anwendungssegmentanalyse

Schneidwerkzeuge stellen das größte Segment dar und werden voraussichtlich bis 2035 einen Umsatzanteil von 35 % erreichen. Sie werden häufig zur Herstellung von Bohrern, Gewindebohrern, Schaftfräsern und Reibahlen eingesetzt. Zahlreiche HSS-Schneidwerkzeuge finden Anwendung in der Automobil-, Luft- und Raumfahrt- sowie im allgemeinen Maschinenbau, wo höchste Anforderungen an Langlebigkeit und Präzision gestellt werden. HSS-Werkzeuge weisen Eigenschaften wie Härte, Verschleißfestigkeit und Festigkeit bei hohen Temperaturen auf, die bei anderen Werkzeugen nur schwer zu erreichen sind.

Unsere detaillierte Analyse des globalen Marktes für Schnellarbeitsstahl umfasst die folgenden Segmente:

| Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Endverwendung |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Schnellarbeitsstahl – Regionale Analyse

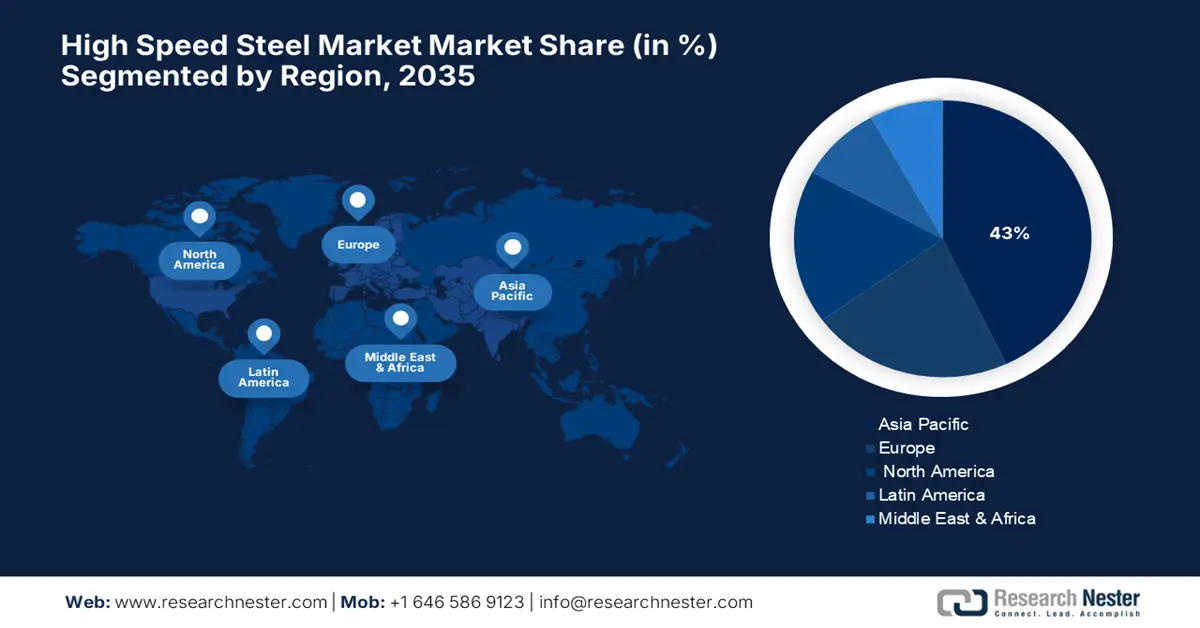

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Schnellarbeitsstahl im asiatisch-pazifischen Raum (APAC) wird voraussichtlich im Jahr 2035 fast 43 % des Gesamtumsatzes ausmachen. Industrielle Entwicklung, Wachstum in der Automobil-, Luft- und Raumfahrt- sowie der Prozessindustrie sowie der Fokus der Regierungen auf umweltfreundliche Industrieprozesse treiben diesen hohen Marktanteil an. Die APAC-Staaten investieren massiv in Fertigungstechnologien der nächsten Generation und Lösungen zur Einhaltung von Umweltauflagen, was ein spektakuläres Wachstum bei Anwendungen für Hochleistungswerkzeuge aus Schnellarbeitsstahl befeuert. Die Expansion in Branchen, die hochkorrosionsbeständige Ausrüstung benötigen, treibt die Nachfrage zusätzlich an.

Der indische Markt für Schnellarbeitsstahl verzeichnet ein Wachstum im Zuge der Industrialisierung und umweltfreundlicher Regulierungen, die eine nachhaltige Produktion ermöglichen. Das Ministerium für Wissenschaft und Technologie (DST) und die zuständigen Ministerien haben in der jüngsten Vergangenheit die jährlichen Fördermittel für umweltfreundliche Prozesstechnologien erhöht. Laut dem Verband der indischen Handelskammern (FICCI) treibt die zunehmende Zahl von Unternehmen, die auf umweltfreundliche Prozesstechnologien umgestellt haben, die Nachfrage nach staatlichen Förderprogrammen wie „Make in India“ und Subventionen an, um den Umstieg auf bessere Bearbeitungslösungen in diesen Sektoren zu fördern und Indien so zu einem schnell wachsenden Markt zu machen.

Indiens Produktion, Handel und Verbrauch von Fertigstahl (legierter und unlegierter Stahl)

Jahr | Produktion (MT) | Import (MT) | Export (MT) | Verbrauch (Tonnen) |

2020-21 | 96.204 | 4,752 | 10,784 | 94.891 |

2021-22 | 113.597 | 4,669 | 13.494 | 105,752 |

2022-23 | 123.196 | 6.022 | 6,716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7,487 | 136.291 |

Quelle: steel.gov

Einblicke in den europäischen Markt

Europa wird voraussichtlich im Jahr 2035 einen Marktanteil von fast 22 % am Schnellarbeitsstahlmarkt halten, angeführt von den starken Industrienationen Deutschland, Frankreich und anderen bedeutenden Ländern. Die Europäische Umweltagentur (EUA) hat zudem strenge Emissionsgrenzwerte für die industrielle Produktion eingeführt. Diese erfordern hochentwickelte Werkzeuglösungen wie Schnellarbeitsstahl, um die Produktivität zu sichern und die Umweltbelastung so gering wie möglich zu halten. Die Investitionen in nachhaltige Industrieprozesse und grüne Technologien steigen jährlich um mehr als 13 %, da europäische Industrien korrosions- und verschleißfeste Schnellarbeitsstahlprodukte einsetzen, um Spezifikationen zu erfüllen und die Produktivität zu steigern.

In Deutschland standen ökologische Maßnahmen in der Industrie ganz oben auf der Agenda des Bundesministeriums für Umwelt, Naturschutz, nukleare Sicherheit und Verbraucherschutz (BMUV). Dieses stellte 2023 über eine Milliarde Euro für die Förderung saubererer Produktionstechnologien bereit. Auch andere deutsche Fertigungsunternehmen setzen vermehrt auf hochentwickelte HSS-Werkzeuge in der Zerspanung und Montage, um sowohl den Leistungsanforderungen als auch den strengen Umweltschutzstandards gerecht zu werden und die Marktführerschaft Deutschlands im Bereich Schnellarbeitsstahl weiter zu stärken.

Einblicke in den nordamerikanischen Markt

Bis 2035 werden voraussichtlich rund 18 % des weltweiten Bedarfs an Schnellarbeitsstahl in Nordamerika gedeckt sein. Dank starker Luft- und Raumfahrt- sowie Fertigungsindustrien ist die Nachfrage in den USA und Kanada gestiegen. Die US-Umweltschutzbehörde (EPA) gibt an, dass die Investitionen in saubere Industrietechnologien seit 2020 auf Bundes- und Landesebene zugenommen haben, wobei der Schwerpunkt auf Emissionsreduzierung und nachhaltiger Produktion liegt. Laut dem US Chemical Safety and Hazard Investigation Board (CSB) ist ein verstärkter Einsatz von Werkzeugmaterialien wie Schnellarbeitsstahl zu beobachten, um höhere Produktivität bei gleichzeitiger Einhaltung strenger Sicherheitsvorschriften zu gewährleisten.

Am 23. August 2025 betrug die inländische Rohstahlproduktion in den USA 1.780.000 Nettotonnen bei einer Kapazitätsauslastung von 78,6 %. Dies entspricht einem Anstieg von 3,1 % gegenüber 1.726.000 Nettotonnen und einer Auslastung von 77,7 % in der gleichen Woche des Vorjahres. Im Vergleich zur Vorwoche (bis zum 16. August 2025) stieg die Rohstahlproduktion um 0,3 % auf 1.774.000 Nettotonnen bei einer Kapazitätsauslastung von 78,3 %. Die kumulierte Rohstahlproduktion bis zum 23. August 2025 belief sich auf insgesamt 57,7 Millionen Nettotonnen bei einer Kapazitätsauslastung von 76,6 %, ein Plus von 1,3 % gegenüber 56,9 Millionen Nettotonnen im gleichen Zeitraum des Vorjahres.

Wichtige Akteure auf dem Markt für Schnellarbeitsstahl:

- Carpenter Technology Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sandvik AB

- Böhler-Uddeholm (voestalpine)

- Hitachi Metals, Ltd.

- JFE Steel Corporation

- Sumitomo Electric Industries

- AK Steel Holding (jetzt Cleveland-Cliffs)

- Universal Edelstahl- und Legierungsprodukte

- Outokumpu Oyj

- BGH Edelstahlwerke GmbH

- POSCO

- Tata Steel Limited

- JSW Steel Limited

- Malaysia Steel Works (KL) Bhd

Der globale Markt für Schnellarbeitsstahl wird von wenigen multinationalen Unternehmen dominiert, deren Hauptsitz sich hauptsächlich in den USA, Europa und Japan befindet. Unternehmen wie Carpenter Technology und Sandvik sichern sich ihre Marktführerschaft durch kontinuierliche Innovationen bei Legierungszusammensetzungen und Produktionstechnologien und konzentrieren sich stark auf Forschung und Entwicklung, um die Haltbarkeit zu verbessern und Umweltverträglichkeit zu gewährleisten. Japanische Hersteller wie Hitachi Metals und JFE Steel investieren zunehmend in Automatisierung und Präzisionswerkzeuge, um nachhaltige Fertigungstrends zu unterstützen. Regionale Anbieter in Indien und Malaysia erweitern ihre Kapazitäten, um die wachsende Inlandsnachfrage zu decken und gleichzeitig internationale Qualitätsstandards zu erfüllen. Strategische Fusionen, Joint Ventures und die Fokussierung auf umweltfreundliche Produktentwicklung sind entscheidend für die Sicherung von Wettbewerbsvorteilen.

Führende globale Hersteller auf dem Markt für Schnellarbeitsstahl (HSS):

Neueste Entwicklungen

- Im Juli 2025 berichtete Metal Bulletin , dass die weltweite Nachfrage nach Schnellarbeitsstahl im Jahr 2024 um 18 % gestiegen sei, vor allem getrieben durch die Automobil- und Luftfahrtindustrie. Steigende Rohstoffkosten, insbesondere für Wolfram und Kobalt, zwangen die Hersteller jedoch zu innovativen Legierungszusammensetzungen, um Kosteneffizienz und Nachhaltigkeit zu gewährleisten. Branchengrößen wie Sandvik und Carpenter Technology investieren massiv in fortschrittliche Beschichtungen und Wärmebehandlungsverfahren, um die Werkzeugstandzeit zu verlängern und die Umweltbelastung zu reduzieren.

Im Juni 2022 berichtete MINING.COM , dass Sandvik einen bedeutenden Auftrag von South32 zur Lieferung einer Flotte von Untertagebaugeräten für das Greenfield-Projekt Hermosa zur Gewinnung kritischer Mineralien in Arizona, USA, erhalten hat. Der Großteil des Auftrags besteht aus batterieelektrischen Fahrzeugen (BEVs) und stellt damit den bisher größten BEV-Auftrag für Sandvik dar. Die Flotte umfasst verschiedene BEVs und konventionelle Geräte. Die Auslieferungen sollen im vierten Quartal 2026 beginnen und bis 2030 andauern.

- Report ID: 7929

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.