Marktausblick für Cloud-Infrastrukturen im Gesundheitswesen:

Der Markt für Cloud-Infrastrukturen im Gesundheitswesen hatte im Jahr 2025 ein Volumen von über 83,14 Milliarden US-Dollar und wird bis 2035 voraussichtlich 379,61 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 16,4 % erwartet. Im Jahr 2026 wird der Branchenwert der Cloud-Infrastrukturen im Gesundheitswesen auf 95,41 Milliarden US-Dollar geschätzt.

Das Wachstum wird durch den Anstieg des Datenvolumens für Gesundheitseinrichtungen vorangetrieben. Die gesammelten Daten werden weiter genutzt, um das Spektrum medizinischer Dienstleistungen zu verbessern. Viele Pharmaunternehmen nutzen Cloud-Dienste auch, um Patientenfeedback für die Medikamentenentwicklung zu sammeln. Im März 2024 arbeitete Microsoft mit NVIDIA zusammen, um Forschung und Innovation in den Gesundheits- und Biowissenschaften durch Cloud-Computing-Technologie voranzutreiben.

Der Anstieg von elektronischen Patientenakten und Telemedizindiensten lässt auch die Nachfrage nach Cloud-Infrastrukturen im Gesundheitswesen steigen. Gesundheitsorganisationen setzen zunehmend auf Cloud-Lösungen für effizientes Datenmanagement und -speicherung. Krankenhäuser und andere große Gesundheitseinrichtungen suchen nach sicheren Cloud-Diensten, um gesetzliche Vorschriften einzuhalten. Führende Technologieunternehmen entwickeln Technologien, um die Anforderungen des HIPPA-Gesetzes zu erfüllen. Im April 2021 stellte IBM Trestle vor, um stark regulierte Branchen, darunter das Gesundheitswesen, zu unterstützen. Das Open-Source-Tool ermöglicht die automatische Einhaltung von Vorschriften während der Entwicklung. Solche innovativen Cloud-Lösungen helfen Entwicklern, Zeit zu sparen und gleichzeitig das Risiko von Compliance-Verstößen zu minimieren.

Schlüssel Cloud-Infrastruktur für das Gesundheitswesen Markteinblicke Zusammenfassung:

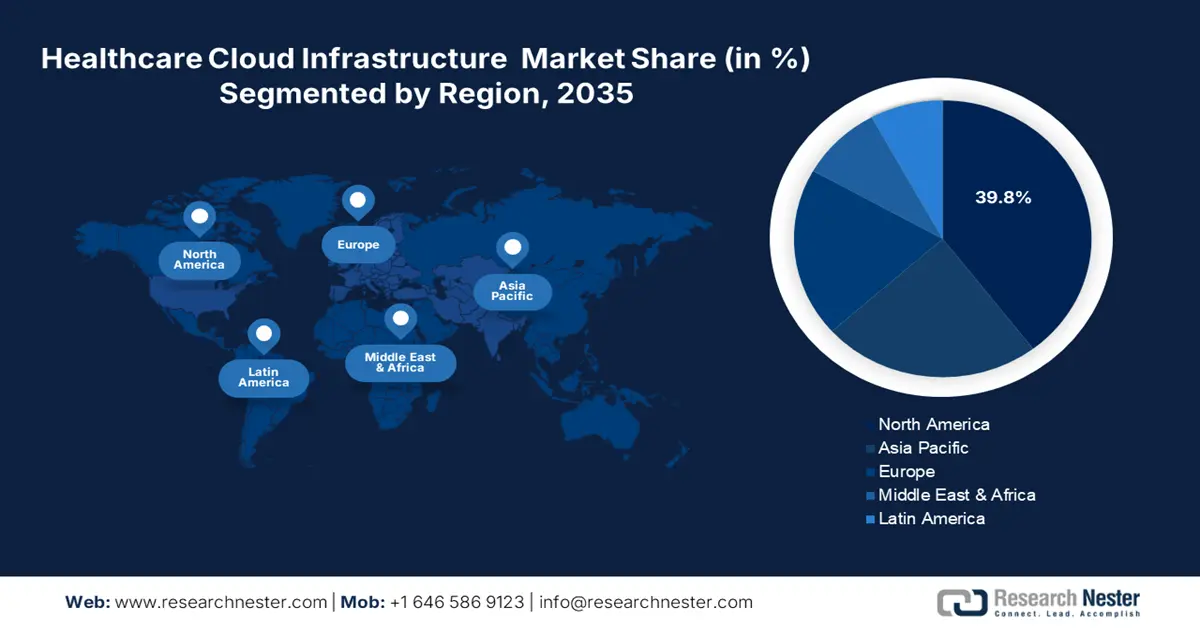

Regionale Highlights:

- Nordamerika hält einen Anteil von 39,8 % am Markt für Cloud-Infrastrukturen im Gesundheitswesen. Dieser Anteil wird durch die in der Region ansässigen globalen Marktführer im Gesundheitswesen und die zunehmende Nutzung von Cloud-Lösungen vorangetrieben und sichert die Marktführerschaft bis 2026–2035.

- Für den Markt für Cloud-Infrastrukturen im Gesundheitswesen im asiatisch-pazifischen Raum wird bis 2026–2035 ein deutliches Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach Telemedizindiensten und kostengünstigem Zugang zur Gesundheitsversorgung.

Segmenteinblicke:

- Das Servicesegment wird voraussichtlich bis 2035 einen Marktanteil von 76,7 % erreichen. Maßgeblich hierfür sind vielfältige Anwendungen und Skalierbarkeit, die eine schnelle Verbreitung von Cloud-Diensten ermöglichen.

Wichtige Wachstumstrends:

- Minimierte Kosten für das Datenmanagement im Gesundheitswesen

- Technologischer Fortschritt

Große Herausforderungen:

- Widerstand gegen die Transformation des Gesundheitswesens

- Eingeschränkter Anbieterwechsel

- Hauptakteure: Allscripts Healthcare Solutions Inc., Alphabet Inc., Amazon Web Services, Inc., Cisco Systems, Inc., Dell Inc., Hewlett Packard Enterprise Development LP, IBM, Microsoft Corporation, Oracle Corporation, Salesforce, Inc..

Global Cloud-Infrastruktur für das Gesundheitswesen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 83,14 Milliarden USD

- Marktgröße 2026: 95,41 Milliarden USD

- Prognostizierte Marktgröße: 379,61 Milliarden USD bis 2035

- Wachstumsprognosen: 16,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (39,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Marktes für Cloud-Infrastrukturen im Gesundheitswesen:

Wachstumstreiber

- Minimierte Kosten für Datenmanagement im Gesundheitswesen: Der Markt für Cloud-Infrastrukturen im Gesundheitswesen bietet kostengünstige Lösungen für Datenspeicherung, -verwaltung und -analyse. Die flexible Skalierbarkeit der Cloud-Infrastruktur kann den Bedarf an teurer IT-Hardware und -Wartung effizient reduzieren. Darüber hinaus senkt sie die Betriebskosten und bietet gleichzeitig skalierbare und leicht anpassbare Ressourcen. So führte Oracle im Juni 2024 den Health Insurance Data Exchange Cloud Service ein. Der Service unterstützt Krankenversicherer bei der Zusammenarbeit mit CMS und bietet einen kostengünstigen und sicheren Datenaustausch. Auto-Compliance-Funktionen tragen zudem dazu bei, Innovationen im Service entsprechend den sich ändernden Kundenpräferenzen einzuführen und so hohe Investitionen zu vermeiden.

- Technologischer Fortschritt: Innovationen in der medizinischen Versorgung haben den Markt für Cloud-Infrastrukturen im Gesundheitswesen beeinflusst. Die Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen fördert die Integration fortschrittlicher Technologien in dieser Branche. So startete Oracle im September 2024 gemeinsam mit AWS die Oracle Database@AWS für Cloud-Nutzer. Die Partnerschaft bietet Verbrauchern ein einheitliches Erlebnis durch autonome Ressourcen und Verwaltung. Darüber hinaus beschleunigt die Integration von KI und maschinellem Lernen in das Datenmanagement die Einführung neuer Cloud-Technologien. Im März 2024 kündigte Google Cloud die allgemeine Verfügbarkeit von Vertex AI Search an, um das Gesundheitswesen zu revolutionieren.

Herausforderungen

- Widerstand gegen den Wandel im Gesundheitswesen: Mangelndes Wissen über fortschrittliche Technologien kann Fachkräfte davon abhalten, in den Markt für Cloud-Infrastrukturen im Gesundheitswesen zu investieren. Unternehmen bleiben oft lieber bei traditionellen Systemen, anstatt innovative Lösungen zu implementieren. Dies kann die Kundenbasis weiter schrumpfen lassen und die maximale Nutzung einschränken. Kleinere Gesundheitsdienstleister können aufgrund hoher Anfangsinvestitionen von der Implementierung einer Cloud-Infrastruktur abgehalten werden. Auch ein Mangel an qualifizierten Fachkräften kann die effektive Nutzung von Cloud-Lösungen behindern.

- Eingeschränkter Anbieterwechsel: Organisationen scheuen sich möglicherweise vor einem Anbieterwechsel, da sie von bestimmten Cloud-Dienstanbietern abhängig sind. Der Aufbau von Vertrauen in aktualisierte Datenmanagementsysteme kann sich im Markt für Cloud-Infrastrukturen im Gesundheitswesen als Hürde erweisen. Auch die Migration von Daten früherer Anbieter kann bei Umstellungen eine Herausforderung darstellen. Dies erschwert es zudem, Verbraucher von der Investition in die Integration mehrerer Lösungen zu überzeugen. Bedenken hinsichtlich der Einhaltung regulatorischer Rahmenbedingungen können Gesundheitseinrichtungen dazu zwingen, einen Anbieterwechsel zu überdenken und neue Unternehmen von der Teilnahme abzuhalten.

Marktgröße und Prognose für Cloud-Infrastrukturen im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

16,4 % |

|

Marktgröße im Basisjahr (2025) |

83,14 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

379,61 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Cloud-Infrastrukturen im Gesundheitswesen:

Komponente (Dienst, Hardware)

Was die Komponenten betrifft, wird das Servicesegment voraussichtlich bis 2035 mit einem Marktanteil von über 76,7 % den Markt für Cloud-Infrastrukturen im Gesundheitswesen dominieren. Vielfältige Anwendungsmöglichkeiten und Skalierbarkeit sind einige der Hauptgründe für die schnelle Verbreitung von Cloud-Diensten. Die Effektivität dieser Angebote, darunter IaaS, PaaS und SaaS, treibt die Nachfrage an. Die sicheren und effizienten Lösungen ermöglichen es medizinischen Organisationen, die Patientenversorgung zu verbessern und Abläufe zu rationalisieren. Im November 2023 kooperierte ServiceNow im Rahmen eines fünfjährigen SCA mit AWS, um eine konjugierte Software-as-a-Service (SaaS) zu entwickeln. Der Service ist auf die Entwicklung KI-gesteuerter, kundenspezifischer Anwendungen für Branchen wie das Gesundheitswesen spezialisiert.

Endverbraucher ( Gesundheitsdienstleister, Kostenträger im Gesundheitswesen )

Basierend auf der Endnutzung bietet das Segment der Gesundheitsdienstleister größere Wachstumschancen im Markt für Cloud-Infrastrukturen im Gesundheitswesen. Die steigende Nachfrage nach EHR-, Patientenmanagement- und Datenspeicherlösungen unterstreicht die Bedeutung der Branche. Das erweiterte Angebot an medizinischen Einrichtungen inspiriert Anbieter zur Entwicklung komfortablerer und kostengünstigerer Cloud-Tools. Eine verbesserte Patientenversorgung und eine höhere Betriebseffizienz treiben die Implementierung von Cloud-Technologien in Unternehmen voran. Viele Technologieunternehmen bündeln Branchenexpertise, um ihre bestehenden Datenmanagementlösungen zu verbessern. So übernahm Microsoft im April 2021 Nuance in einer Transaktion für 19,7 Milliarden US-Dollar, um die Cloud- und KI-Funktionen für EHRs zu erweitern.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Cloud-Infrastruktur im Gesundheitswesen:

Marktanalyse Nordamerika

Nordamerika dürfte bis 2035 einen Umsatzanteil von über 39,8 % am Markt für Cloud-Infrastrukturen im Gesundheitswesen halten. Das massive Wachstum wird durch die Bemühungen global führender Unternehmen aus dieser Region vorangetrieben. Etablierte medizinische Einrichtungen benötigen kontinuierliche Weiterentwicklungen im Datenmanagement. Cloud-Dienste bieten eine effiziente Lösung für die Einführung neuer Technologien zur Verbesserung der Gesundheitsversorgung. So hat Cognizant im Juni 2024 in Zusammenarbeit mit Google Cloud die ersten Healthcare Large Language Models (LLM) auf den Markt gebracht. Die Lösung basiert auf genAI, einschließlich der Vertex AI-Plattform und Gemini, und soll die Verwaltungserfahrung verbessern.

Die USA werden voraussichtlich bis Ende 2035 den Markt für Cloud-Infrastrukturen im Gesundheitswesen dominieren. Als Heimat von Branchenführern wie Microsoft, Google, IBM und anderen bietet das Land hervorragende Investitionsmöglichkeiten. Unternehmen konzentrieren sich außerdem auf Forschung und Entwicklung zur Verbesserung der Cybersicherheit. Im April 2024 übernahm IBM HashiCorp, Inc., um eine durchgängig verschlüsselte Cloud-Plattform für Gesundheitsdienstleister zu schaffen. Mit dieser Übernahme im Wert von 6,4 Milliarden US-Dollar will IBM Hybrid- und Multi-Cloud-Angebote bereitstellen und so zukünftige Cloud-Möglichkeiten schaffen. Führende Unternehmen gehen außerdem Partnerschaften ein, um sich in der globalen Kostenwettbewerbsfähigkeit dieses Sektors hervorzuheben. Im Juli 2024 erweiterten Humana und Google Cloud ihre Partnerschaft auf eine mehrjährige Vereinbarung zur Entwicklung einer kostengünstigen Gesundheitsplattform für die Mitglieder.

Kanada verstärkt zudem seine regulatorische Unterstützung, um am regionalen Wachstum des Marktes für Cloud-Infrastrukturen im Gesundheitswesen teilzuhaben. Regulierungen wie PHIPA und PIPEDA prägen die Standards für datensichere Lösungen. Cloud-Dienstanbieter arbeiten mit Forschungseinrichtungen zusammen, um Forschung und Entwicklung im Bereich Biowissenschaften zu unterstützen. Im September 2024 kooperierte CanPath mit AWS, um regionale Daten für die Forscher des OICR bereitzustellen. Die Forschungseinrichtung erhält dafür eine Förderung von 6,2 Millionen US-Dollar von Genome Canada. CanPath, Lifebit und AWS werden eine sichere Cloud-basierte Plattform, die Trusted Research Environment, aufbauen. Solche Anwendungen für Datenaustausch, -hosting und -analyse treiben die Nachfrage nach Cloud-Computing-Tools in die Höhe.

APAC-Marktstatistiken

Der Markt für Cloud-Infrastrukturen im Gesundheitswesen im asiatisch-pazifischen Raum wird in den kommenden Jahren aufgrund der steigenden Nachfrage nach Telemedizindiensten voraussichtlich deutlich wachsen. Die Kostensenkung durch Cloud-Dienste überwindet wirtschaftliche Barrieren und macht jedem Patienten eine erstklassige Gesundheitsversorgung zugänglich. Im Juli 2024 kündigte die australische Regierung eine Investition von 20 Millionen US-Dollar zur Kommerzialisierung digitaler Gesundheitsforschungsprojekte an. Solche Initiativen inspirieren zukünftige Entwicklungen im Bereich Cloud-Dienste. Laut der australischen Wirtschaftsstrategie für Südostasien bis 2040 werden 75 % des Wertes des Gesundheitswesens in Asien der Digitalisierung zugeschrieben. Dieser Anteil wird sich aus Investitionsmöglichkeiten für EHRs, Cloud-Dienste, KI und mehr zusammensetzen.

Indien wird bis 2035 ein lukratives Wachstum im Markt für Cloud-Infrastrukturen im Gesundheitswesen prognostiziert. Regierungsprogramme wie die National Digital Health Mission fördern die Digitalisierung im medizinischen Bereich. Die Integration digitaler Lösungen treibt die Cloud-Nutzung weiter voran. Im September 2023 arbeitete das Apollo Hospital mit Google Cloud zusammen, um ein KI-gestütztes klinisches Entscheidungsunterstützungssystem für Ärzte zu entwickeln. Die entwickelte Clinical Intelligence Engine bietet Unterstützung durch gesammelte Daten von Apollo und LLM von Google.

China wird voraussichtlich einen Rekordumsatz im Markt für Cloud-Infrastrukturen im Gesundheitswesen erzielen. Die Pandemie in diesem Land hat eine Kultur ohne Arztbesuche im medizinischen Bereich gefördert, was den Bedarf an Cloud-Computing-Diensten stark ansteigen lässt. Laut einem im Februar 2024 veröffentlichten Bericht des NIH erreichte der Markt für medizinisches Cloud-Computing im Jahr 2022 ein Volumen von 66,9 Milliarden US-Dollar. Aufgrund der Auswirkungen der COVID-19-Pandemie wird er bis Ende 2025 auf 150 Milliarden US-Dollar geschätzt. Die Umfrage ergab außerdem, dass rund 63 % der Krankenhäuser in China bis 2022 Cloud-Dienste nutzten.

Wichtige Akteure auf dem Markt für Cloud-Infrastrukturen im Gesundheitswesen:

- Allscripts Healthcare Solutions Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Alphabet Inc.

- Amazon Web Services, Inc.

- Cisco Systems, Inc

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- IBM

- Microsoft Corporation

- Oracle Corporation

- Salesforce, Inc.

Der Fokus verlagert sich auf die Entwicklung eines sicheren Netzwerks für den Wandel im medizinischen Datenmanagement. Führende Unternehmen verbessern die Datensicherheit im Markt für Cloud-Infrastrukturen im Gesundheitswesen durch End-to-End-Verschlüsselung und Multi-Faktor-Authentifizierung. Im April 2024 führte Google Cloud die Next Gen Firewall Enterprise ein, um robuste Netzwerksicherheit zu bieten. Die nahtlosen Sicherheitskontrollen helfen Betreibern, sensible Gesundheitsdaten vor Cyberbedrohungen zu schützen. Sie rüsten außerdem ihre Cloud-Dienste auf, um Sicherheitsvorschriften wie HIPPA und NIST zu erfüllen. Diese Innovationen helfen Unternehmen, das Vertrauen der Verbraucher zu gewinnen und zukünftige Investitionsmöglichkeiten in diesem Sektor zu nutzen. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Oktober 2024 übernahm Accenture consus.health, um Gesundheitsdienstleister und Krankenhäuser mit verbesserten Managementstrategien zu unterstützen. Durch die Übernahme wird Accenture seine Präsenz in Deutschland, Australien und der Schweiz festigen.

- Im September 2024 unterzeichnete Oracle eine Vereinbarung mit Evidium. Oracle wird seine OCI-KI-Infrastruktur bereitstellen, um die Gesundheitsplattform von Evidium zu stärken. Durch diese Zusammenarbeit kann Oracle sein Cloud-Portfolio auf die Medizinbranche ausweiten.

- Report ID: 6602

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.