Marktausblick für GNSS-Simulatoren:

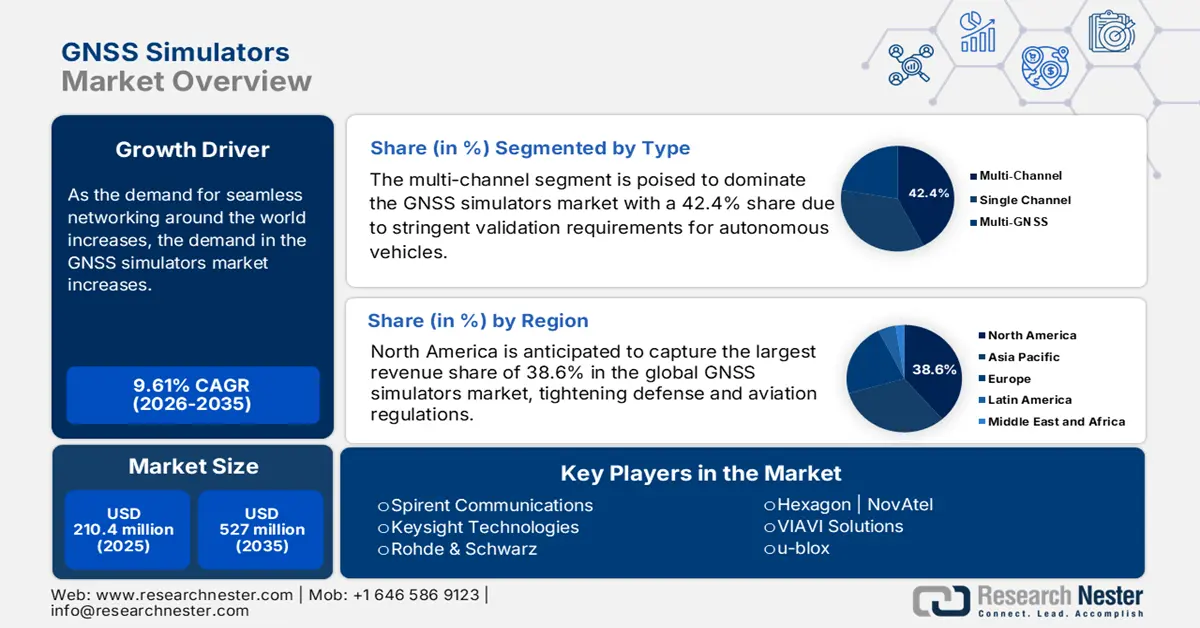

Der Markt für GNSS-Simulatoren hatte 2025 ein Volumen von über 210,4 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 527 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,61 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für GNSS-Simulatoren auf 230,8 Millionen US-Dollar geschätzt.

Mit der weltweit steigenden Nachfrage nach nahtloser Vernetzung wächst auch der Bedarf an fortschrittlichen GNSS-Simulatoren. Aufgrund ihrer Effizienz beim Testen und Validieren von Umgebungsbedingungen, Fahrzeugbewegungen und Signalstörungen gewinnt dieser Sektor zunehmend an Bedeutung. Dies zeigt sich beispielsweise im steigenden globalen Handelsvolumen solcher Systeme. Ein weiterer Schlüsselfaktor für die steigende Nachfrage nach GNSS-Simulationen ist das Wachstum autonomer Systeme, darunter autonome Fahrzeuge, UAVs und Fahrerassistenzsysteme (ADAS). Autonome Systeme benötigen GNSS-Simulationen, um glaubwürdige und realistische Umgebungen für Verifizierungs- und Sicherheitstests zu schaffen. Das wachsende Interesse an der Entwicklung simulierter Widerstandsfähigkeit gegenüber Störungen, Spoofing und Jamming treibt ebenfalls die Nachfrage nach neuen Simulatoren an, die diese Störbedingungen emulieren können.

Die Entwicklung schreitet auch in Richtung Integration mit anderen Sensorsystemen (z. B. LiDAR, Radar und Trägheitsnavigationssystemen [INS]) durch Hardware-in-the-Loop-Tests (HIL) voran und ermöglicht so weiterhin Simulationen weltweit. Der Markt verlagert sich zudem hin zu softwaredefinierten Simulatoren, Virtualisierung und cloudbasierten Testplattformen, die mehr Flexibilität und geringere Kosten bieten. Regulatorischer Druck im Bereich Luftfahrt, Verteidigung und anderen Initiativen führt zu höheren Anforderungen an Genauigkeit, Integrität und Signalauthentifizierung von Simulatoren. GNSS-fähige Unterhaltungselektronik, IoT-Geräte und Wearables sind ebenfalls Wachstumsmärkte und schaffen einen Bedarf an kleineren, kostengünstigen Simulationsgeräten. Regional entwickelt sich der asiatisch-pazifische Raum zu einem Wachstumsmarkt mit dem Einsatz regionaler GNSS-Systeme und Investitionen in die regionale Testinfrastruktur.

Markt für GNSS-Simulatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Anforderungen an Cybersicherheit und Störfestigkeit: Der Markt verzeichnet aufgrund der deutlich gestiegenen Bedrohungen durch Spoofing und Jamming einen bemerkenswerten Entwicklungsdruck. Mit dem Vormarsch der GNSS-Technologie in unternehmenskritischen Anwendungen in der Luftfahrt, Verteidigung, autonomen Fahrzeugen, Schifffahrt und als Zeitreferenz für Infrastrukturen sind Bedrohungen durch Signalstörungen und Angriffe entstanden. Spoofing und Jamming beeinträchtigen die Positionsgenauigkeit, die Sicherheit und die Betriebskontinuität. Um diesen Bedrohungen zu begegnen, investieren Unternehmen in die Entwicklung hochpräziser Simulatoren, die die Schaffung feindlicher Umgebungen unter kontrollierten Testbedingungen ermöglichen. GNSS-Simulatoren mit simulierten Bedrohungen sind mittlerweile weit verbreitet und erlauben Entwicklern und Ingenieuren die Bewertung der Leistung von GNSS-Empfängern bei gezielter Signalstörung (Jamming).

- Autonome Fahrzeuge und ADAS-Verbreitung: Die rasante Verbreitung von Fahrerassistenzsystemen (ADAS) in der Automobilindustrie treibt das schnelle Wachstum des Marktes für GNSS-Simulatoren voran. Da Fahrzeuge immer autonomer werden und auf hochpräzise Positionsdaten angewiesen sind, steigt der Bedarf an rigorosen Tests von GNSS-Empfängern in einer Vielzahl realitätsnaher Szenarien. GNSS-Simulatoren sind unerlässlich, um realitätsnahe Testszenarien in komplexen städtischen Umgebungen zu simulieren, in denen GNSS-Empfänger mit blockierten Signalen, Mehrwegeempfang, Tunneln und physikalischen Gegebenheiten konfrontiert sind. GNSS-Simulatoren bieten Fahrzeugherstellern und Technologieentwicklern die Möglichkeit, die Genauigkeit, Zuverlässigkeit und Robustheit ihrer Navigationssysteme für autonome Fahrzeuge sicher zu validieren.

- Ausweitung der Nutzung von Multi-Konstellations- und Multi-Frequenz-GNSS: Die Verwendung von Dual-GNSS und Multi-Frequenz-Signalen etabliert sich als Industriestandard für verbesserte Genauigkeit, Verfügbarkeit und Zuverlässigkeit. GNSS-Empfängersimulatoren müssen sich weiterentwickeln, um diese Dual-Konstellations- und Multi-Frequenz-GNSS-Ökosysteme zu unterstützen und realistische Testszenarien zu simulieren. Da immer mehr Branchen Dual-Konstellations- und Multi-Frequenz-GNSS für präzise Positions- und Zeitbestimmung nutzen, steigt der Bedarf an hochentwickelten GNSS-Empfängersimulatoren, die verschiedene GNSS-Satellitensignale modellieren können, rasant an und führt zu einem signifikanten Marktwachstum.

Weltweiter Neuwagenabsatz nach Fahrzeugautonomiegrad (%) Prognose für 2023, 2025, 2030 und 2035

Autonomiegrad | 2023 (%) | 2025 (%) | 2030 (%) | 2035 (%) |

L0 (Keine Automatisierung) | 53 | 44 | 33 | 24 |

L1 | 13 | 13 | 12 | 10 |

L2 | 33 | 39 | 42 | 38 |

L2+ | 1 | 5 | 13 | 21 |

L3 | - | - | 1 | 4 |

Autobahn L4 | <1 | - | <1 | 3 |

L4 Autobahn und Stadt | - | - | - | 1 |

Robotaxis | - | - | - | <1 |

Herausforderungen

- Bedenken hinsichtlich Datenschutz und Datensicherheit: Verschärfte Datenschutzbestimmungen, darunter die DSGVO und der DPDPA in Europa und Indien, stellen unumgängliche Hürden für den Markt dar. Diese Beschränkungen des grenzüberschreitenden Austauschs von Testdaten hemmen zudem die weltweite Expansion dieses Sektors. Ein Beispiel hierfür ist der Markteintritt von u-blox in Indien, der sich aufgrund von Anforderungen zur Datenlokalisierung um acht Monate verzögerte.

- Mangelnde Netzwerkinfrastruktur: Schwellenländer wie Indien und Afrika stoßen aufgrund ihrer unterentwickelten 5G- und RTK-Infrastruktur häufig auf Hindernisse bei der Einführung von GNSS-Simulatoren. So hinkte die GNSS-Integration in Afrika laut GSMA (Global System for Mobile Communications Association) aufgrund des langsamen 5G-Ausbaus drei Jahre hinter den globalen Marktführern her. Um diese Diskrepanz zu beheben, kooperierte Spirent mit lokalen Telekommunikationsanbietern, beispielsweise mit MTN in Südafrika, um kosteneffiziente Simulatorlösungen speziell für Umgebungen mit eingeschränkter Infrastruktur bereitzustellen.

Marktgröße und Prognose für GNSS-Simulatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,61 % |

|

Marktgröße im Basisjahr (2025) |

210,4 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

527 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für GNSS-Simulatoren:

Typensegmentanalyse

Das Segment der Mehrkanal-GNSS-Simulatoren wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 42,4 % den Markt dominieren. Die strengen Validierungsanforderungen für autonome Fahrzeuge erfordern ein breites Angebot an zuverlässigen Testlösungen und technologischen Fortschritten, was diese Führungsrolle unterstreicht. Darüber hinaus treibt die 5G-Synchronisierungsprüfung zur Erfüllung des ITU-T-Standards G.8272 die Dienstanbieter zusätzlich dazu an, Mehrkanal-GNSS-Systeme einzuführen. Die Dominanz dieses Segments wird durch Effizienzgewinne in der Praxis weiter gefestigt, wie die Multi-Konstellations-Simulatoren von Spirent zeigen, die die Kalibrierungszeit von ADAS-Systemen verkürzt haben.

Anwendungssegmentanalyse

Dem Segment Verteidigung & Militär wird im analysierten Zeitraum ein Marktanteil von 38,8 % prognostiziert. Hauptwachstumsfaktor in diesem Segment sind die steigenden Investitionen in die Widerstandsfähigkeit von PNT-Systemen gegenüber Bedrohungen durch elektronische Kriegsführung. Angesichts der zunehmenden Gefahren durch Spoofing, Jamming und Cyberangriffe benötigen Verteidigungsorganisationen Simulatoren der nächsten Generation, die feindliche Umgebungen simulieren und gleichzeitig die Systemresilienz bewerten können. Militärische Anwendungen basieren zudem auf verschlüsselten oder gesicherten GNSS-Signalen wie GPS M-Code und Galileo PRS, was spezifische Simulationsfähigkeiten erfordert. Schließlich schafft die kontinuierliche Weiterentwicklung von Verteidigungssystemen in Verbindung mit den fortgesetzten staatlichen Investitionen in Forschung und Entwicklung eine Nachfrage nach Hochleistungssimulatoren.

Komponentensegmentanalyse

Das Hardware-Segment erzielte den größten Umsatzanteil, da die physikalische Simulationsausrüstung für die meisten GNSS-Testanwendungen in allen Branchen zentral ist. Hardware-Simulatoren sind unerlässlich, um Live-Satellitensignale zu erzeugen, die direkt in GNSS-Empfänger eingespeist werden und so präzise Echtzeittests in einer kontrollierten Umgebung ermöglichen. Zudem umfassen Hardware-Simulatoren hochwertige Komponenten wie HF-Frontends, Signalgeneratoren und integrierte Systeme, die typischerweise den größten Anteil der Gesamtkosten und damit den höchsten Umsatz pro Einheit ausmachen.

Unsere detaillierte Analyse des globalen Marktes für GNSS-Simulatoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für GNSS-Simulatoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

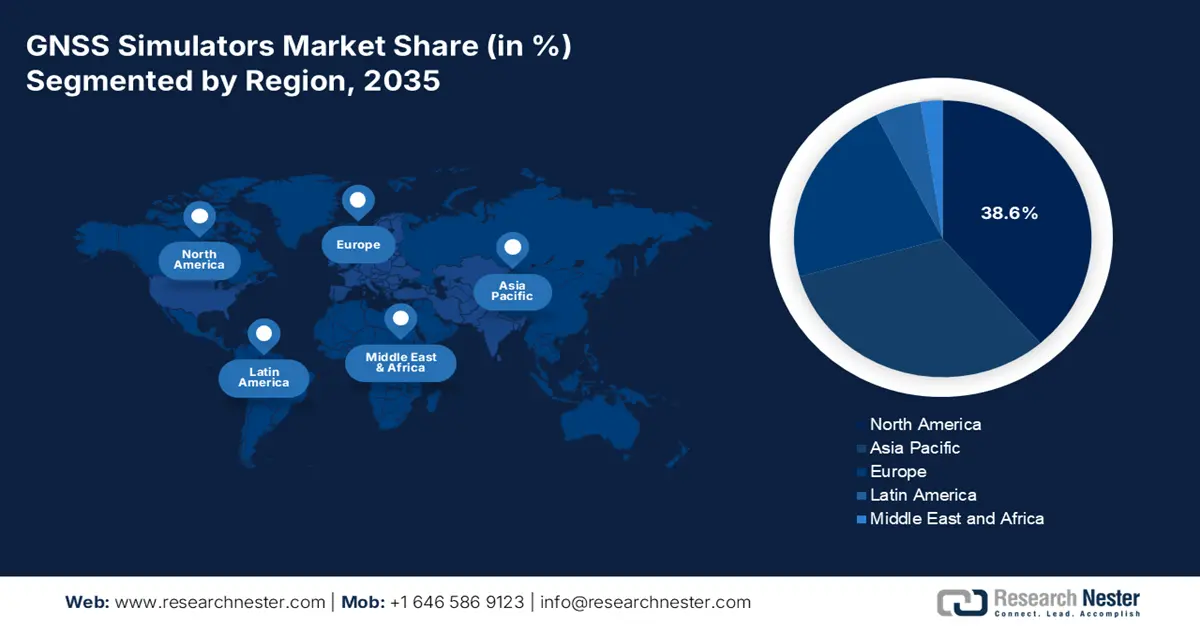

Nordamerika wird voraussichtlich im Prognosezeitraum mit 38,6 % den größten Marktanteil erzielen. Die verschärften Vorschriften des US-Verteidigungsministeriums und der Federal Aviation Administration (FAA), die fortschrittliche Testverfahren für die Verteidigungs- und Luftfahrtindustrie vorschreiben, verstärken die Nachfrage in diesem Sektor. Dies belegen auch Großaufträge von Branchenführern wie SpaceX für hochpräzise Simulationslösungen. Die Region verzeichnet zudem KI-gestützte Preissenkungen, die fortschrittliche GNSS-Testgeräte zugänglicher machen und gleichzeitig die Einhaltung strenger regulatorischer Standards gewährleisten.

Die USA bauen ihre Vormachtstellung auf dem regionalen Markt für GNSS-Simulatoren aufgrund der rasanten Modernisierung des Verteidigungssektors und des Ausbaus des 5G-Netzes weiter aus. Als Heimat des GPS (Global Positioning System) – des weltweit ersten und präzisesten GNSS-Systems – verschafft sich das Land einen entscheidenden Vorteil bei der Entwicklung und Implementierung GNSS-bezogener Technologien, einschließlich Simulationstools. Darüber hinaus investieren das US-Verteidigungsministerium (DoD) und andere Bundesbehörden erhebliche Ressourcen in GNSS-Tests für sichere, verschlüsselte und störungsresistente Systeme, wodurch ein kontinuierlicher Bedarf an High-End-Simulationstechnologien entsteht.

Kanada schafft eine solide Grundlage für das kontinuierliche Wachstum des nordamerikanischen Marktes, da erhebliche Bundesinvestitionen und Telekommunikationsaufträge die tragenden Säulen für das Land in diesem Sektor bilden. Kanadas zunehmendes Engagement in globalen und regionalen GNSS-Initiativen, insbesondere die Zusammenarbeit mit dem US-amerikanischen GPS-Programm und dem europäischen Galileo-System, führt zu einem Bedarf an Simulationstechnologien zur Überprüfung von Kompatibilität, Leistung und Sicherheit. Zahlreiche kanadische Unternehmen und Forschungseinrichtungen entwickeln oder integrieren GNSS-fähige Anwendungen in Bereichen wie autonome Fahrzeuge, UAVs, Präzisionslandwirtschaft und Telekommunikationsinfrastruktur, die alle Simulationen auf verschiedenen Ebenen erfordern.

Einblicke in den APAC-Markt

Für den asiatisch-pazifischen Raum wird bis Ende 2035 das schnellste Wachstum prognostiziert. Gründe hierfür sind die rasante Expansion von QZSS und Galileo, der 5G-Ausbau und die boomende Entwicklung autonomer Fahrzeuge. Mehrere Länder der Region – insbesondere China, Indien, Japan und Südkorea – entwickeln und implementieren eigene regionale GNSS-Systeme. Dadurch entsteht ein immenser Bedarf an Simulationswerkzeugen für die Prüfung und Validierung von Kompatibilität, Leistung und Zuverlässigkeit. Auch die Automobilindustrie im asiatisch-pazifischen Raum verzeichnet eine verstärkte Nutzung autonomer Fahrzeuge und ADAS-Technologien, was den Bedarf an präzisen und zuverlässigen GNSS-Signalen weiter erhöht.

China wird voraussichtlich bis 2034 mit einem Umsatzanteil von 45,6 % den regionalen Markt anführen. Diese führende Position des Landes basiert auf dem globalen Navigationssystem BeiDou-3, das durch Investitionen des Ministeriums für Industrie und Informationstechnologie (MIIT) gefördert wird. Der massive Ausbau der 5G/6G-Infrastruktur trägt zusätzlich zur wachsenden Kundenbasis für diese Produkte bei. Darüber hinaus verfügt China über einen der größten Automobil- und Unterhaltungselektronikmärkte der Welt. Beide Branchen sind zunehmend auf hochpräzise Positionsbestimmung für Anwendungen wie autonome Fahrzeuge, Fahrerassistenzsysteme (ADAS), Smartphones, Wearables und standortbezogene Dienste angewiesen. Dieser große und stetig wachsende Bedarf an Dienstleistungen im Bereich der GNSS-Simulation bietet die notwendigen Voraussetzungen für Produktvalidierung und Sicherheitstests.

Indien profitiert als Zentrum nachhaltiger Nachfrage und technologiebasierter Entwicklungen maßgeblich vom Markt für GNSS-Simulatoren im asiatisch-pazifischen Raum. Das einheimische indische Programm für regionale Navigationssatellitensysteme (IRNSS) fördert den Einsatz von Navigation with Indian Constellation (NavIC). Darüber hinaus verbessern Indiens Fortschritte in der Weltraumforschung, der Telekommunikation und im Bereich Smart Cities die GNSS-Anwendungen. Diese Bereiche erfordern präzise Positions- und Zeitdienste. Diese Faktoren motivieren den Einsatz von GNSS-Simulatoren für Forschung und Entwicklung, Leistungsverbesserung sowie regulatorische und Konformitätsprüfungen. Initiativen wie „Make in India“ und „Digital India“ treiben die nationale Innovation und die Produktion GNSS-basierter Produkte voran und erhöhen damit den Bedarf an Simulatoren.

Einblicke in den europäischen Markt

Europa ist auf dem besten Weg, sich zwischen 2026 und 2035 als Marktführer zu etablieren. Die anhaltende Stärke der Region in diesem Sektor ist maßgeblich auf die wachsende Automobilindustrie und erhebliche staatliche Investitionen zurückzuführen. Darüber hinaus tragen das Galileo-Programm der Europäischen Weltraumorganisation (ESA) und die starke regulatorische Unterstützung zum Fortschritt der Region in diesem Bereich bei. Umfassende Investitionen in Forschung und Entwicklung, Technologieentwicklung und Standardisierungsinitiativen werden zudem durch die starke Unterstützung europäischer Raumfahrt- und Regulierungsbehörden gefördert. Diese Initiativen schaffen ein Innovationsfeld für GNSS-Simulationen und fördern deren Anwendung in den Mitgliedstaaten.

Deutschland wird voraussichtlich bis 2035 mit einem Umsatzanteil von 28,5 % seine führende Position auf dem europäischen Markt behaupten. Seine Vormachtstellung in den Bereichen Fahrerassistenzsysteme (ADAS) und Verteidigungstechnologien untermauert diese regionale Marktführerschaft. Deutschland verfügt über weltweit anerkannte Automobilkonzerne wie BMW, Mercedes-Benz, Volkswagen und Audi, die erheblich in autonome Fahrzeugtechnologien und ADAS-Systeme investieren. Ein zuverlässiges GNSS-Signal ist dabei eine essenzielle Komponente und unterstreicht die Bedeutung hochpräziser Simulatoren für Tests in urbanen, ländlichen und anspruchsvollen Umgebungen. Angesichts des wachsenden Ökosystems intelligenter Mobilität und Industrie 4.0 in Deutschland steigt zudem die Nachfrage nach Simulatoren für präzise Positionierung und Maschine-zu-Maschine-Kommunikation.

Dem Vereinigten Königreich wird aufgrund des starken Fokus auf Satellitennavigation und Smart-City-Initiativen ein beachtlicher Umsatzanteil von 22,4 % zugeschrieben. Der öffentliche und der private Sektor im Vereinigten Königreich haben erheblich in GNSS-Innovation und -Sicherheit investiert. Ihr Investitionsschwerpunkt lag auf Anti-Spoofing- und Anti-Jamming-Lösungen mit hochentwickelten GNSS-Simulationsfunktionen. Zahlreiche führende Unternehmen der britischen Luft- und Raumfahrtindustrie, darunter BAE Systems und Rolls-Royce, nutzen GNSS-Simulatoren zur Entwicklung und Erprobung von Avionik und autonomen Systemen der nächsten Generation.

Wichtige Marktteilnehmer im Bereich GNSS-Simulatoren:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Die aktuelle Marktdynamik im Bereich der GNSS-Simulatoren deutet auf eine starke Marktstellung japanischer Pioniere hin, die ihre Expertise in drahtloser Energieübertragung (WPT) und Präzisionselektronik nutzen. Insbesondere TDK, Mitsubishi Electric und Panasonic bauen ihre Forschungs- und Entwicklungskapazitäten in den Bereichen magnetische Induktion und Resonanzladung aus, um GNSS-Testlösungen zu optimieren. Globale Technologieunternehmen stärken ihrerseits durch strategische Partnerschaften und Standardisierungsbestrebungen ihre Position in diesem Sektor. Angesichts der steigenden Nachfrage nach hochpräzisen GNSS-Tests in Elektrofahrzeugen und intelligenten Geräten expandieren die wichtigsten Akteure zudem global.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Name der Firma | Ursprungsland | Geschätzter Marktanteil in % |

Spirent Communications | Vereinigtes Königreich | 15.2 |

Rohde & Schwarz | Deutschland | 13.8 |

Sechseck AB | Schweden | 10 |

VIAVI-Lösungen | USA | 8 |

Keysight Technologies | USA | 6,5 |

Orolia (Spectracom) | Frankreich | xx |

CAST-Navigation | USA | xx |

Syntony GNSS | Frankreich | xx |

u-blox | Schweiz | xx |

Accord Software & Systeme | Indien | xx |

RACELOGIC | Vereinigtes Königreich | xx |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Dezember 2022 brachte Spirent Communications seine SimORBIT Software Suite auf den Markt, die das Testen von GNSS-Systemen mit mehreren Konstellationen durch cloudbasierte Simulationen für Entwickler autonomer Fahrzeuge (AV) optimiert. Die Software reduziert die Testzeit um 30,4 % und trug so zu einem Umsatzanstieg von 15,6 % für Spirent im ersten Quartal 2022 bei.

- Im Oktober 2022 stellte Keysight Technologies seine UXM 5G+GNSS-Testlösung vor, die 5G NR und GNSS-Simulation für IoT- und Smart-City-Anwendungen integriert. Die Lösung, die den 3GPP Release 17-Standards entspricht, trug im ersten Quartal 2022 zu einem Umsatzanstieg von 12,3 % im Vergleich zum Vorjahr bei.

- Report ID: 7907

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.