Marktausblick für Stromaggregate:

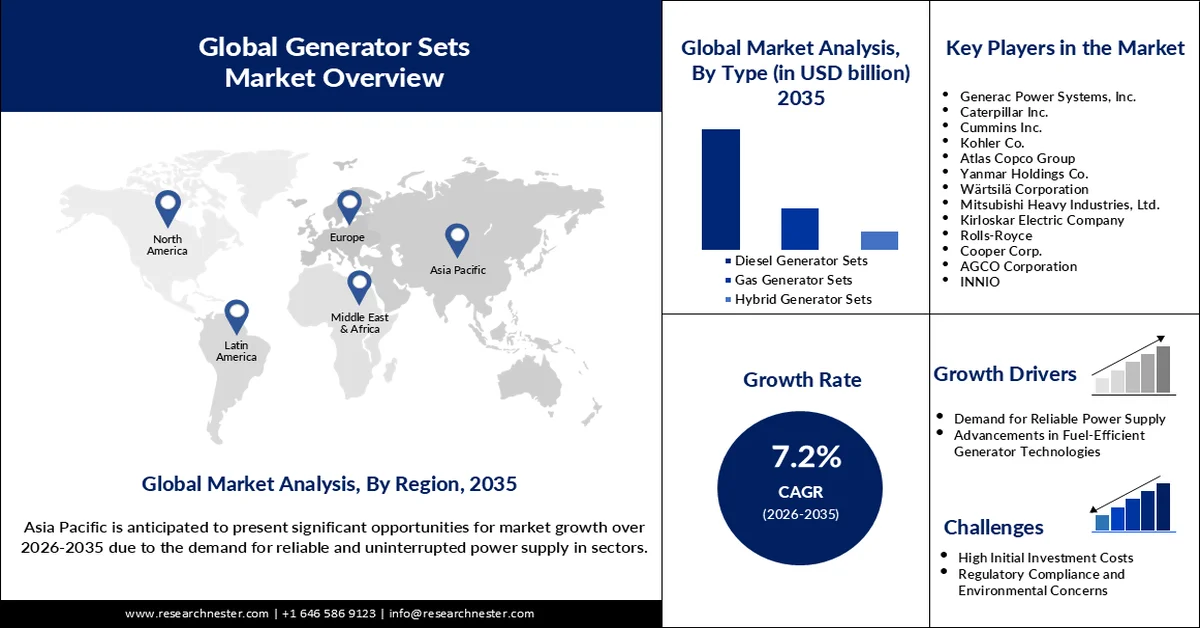

Der Markt für Stromaggregate hatte 2025 ein Volumen von über 36,55 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 73,25 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 7,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Stromaggregate auf 38,92 Milliarden US-Dollar geschätzt.

Der steigende Bedarf an zuverlässiger und unterbrechungsfreier Stromversorgung in Branchen wie dem Gesundheitswesen, der Telekommunikation und der Industrie dürfte das Wachstum des Stromaggregatmarktes im Prognosezeitraum ankurbeln. Führende Unternehmen investieren in Forschung und Entwicklung, um technologisch fortschrittliche und kraftstoffsparende Stromaggregate auf den Markt zu bringen. So gab beispielsweise Cummins im August 2023 bekannt, dass seine Motoren der Performance-Serie mit hydriertem Pflanzenöl (HVO) als Biokraftstoff kompatibel ist und damit eine nachhaltigere Kraftstoffoption für Stromaggregate bietet. Darüber hinaus bauen die Unternehmen ihre Produktionskapazitäten aus, um die steigende Nachfrage zu decken.

Auch die Regierungen verschiedener Länder unternehmen Anstrengungen, die Energieeffizienz zu fördern und den CO₂-Ausstoß zu reduzieren. So hat beispielsweise die indische Zentralregierung die Investitionsausgaben für das im April 2024 beginnende Haushaltsjahr auf 133,9 Milliarden US-Dollar erhöht, um das Wirtschaftswachstum durch den Ausbau der indischen Infrastruktur zu fördern. Diese Fokussierung auf die Infrastrukturentwicklung dürfte ein positives Marktumfeld für Hersteller von Stromaggregaten schaffen. Darüber hinaus wird ein deutliches Marktwachstum erwartet, da Generatoren für eine stabile Stromversorgung von Bauprojekten und neuen Städten unerlässlich sind.

Schlüssel Stromaggregate Markteinblicke Zusammenfassung:

Regionale Highlights:

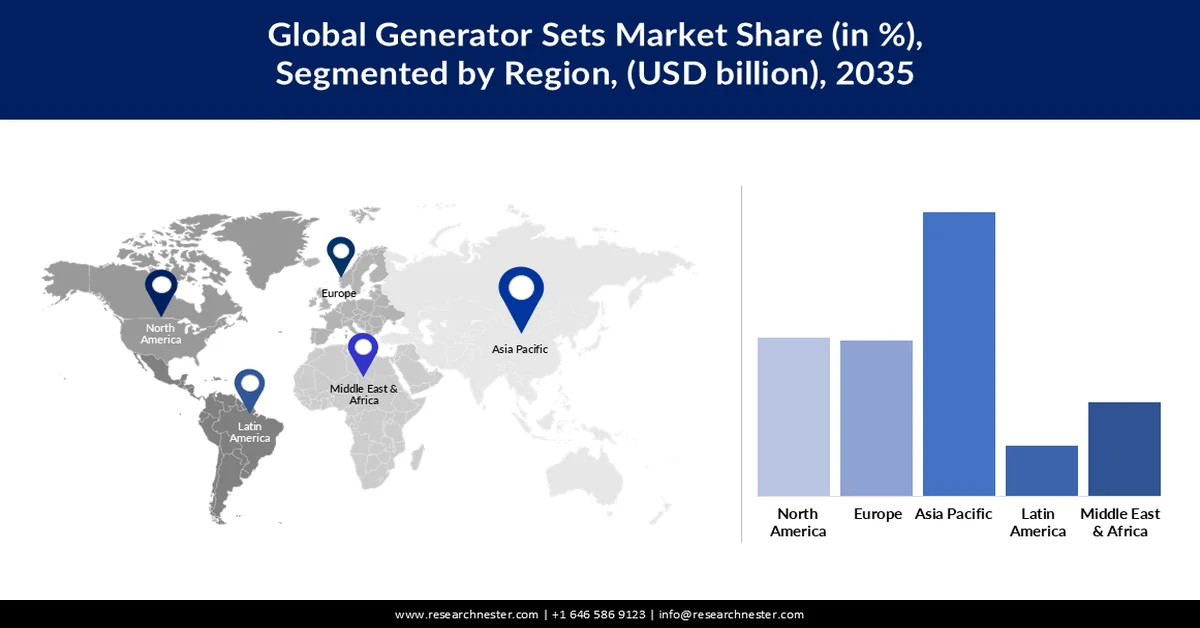

- Der Markt für Stromaggregate im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 einen Umsatzanteil von 38 % erreichen. Dies ist auf die zunehmenden Stromausfälle sowie die rasche Industrialisierung und Urbanisierung zurückzuführen, die eine zuverlässige und kontinuierliche Stromversorgung erfordern.

- Der nordamerikanische Markt für Stromaggregate wird voraussichtlich bis 2035 ein gesundes jährliches Wachstum verzeichnen, angetrieben durch die zunehmende Häufigkeit und Schwere von Stromausfällen sowie die wachsende Akzeptanz im privaten und gewerblichen Bereich zur Sicherung der Energieversorgung und Gewährleistung einer zuverlässigen Energieversorgung.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Dieselgeneratoren im Prognosezeitraum 2026-2035 einen Marktanteil von 65,9 % erreichen wird. Ausschlaggebend hierfür sind ihre Kraftstoffeffizienz und die niedrigen Betriebskosten, die sie in verschiedenen Sektoren sehr beliebt machen.

- Es wird prognostiziert, dass das Segment der stationären Stromaggregate bis 2035 einen Umsatzanteil von über 70,6 % erreichen wird, was auf ihre entscheidende Rolle bei der Bereitstellung zuverlässiger Stromerzeugung mit hoher Kapazität für Infrastruktur- und Industrieanwendungen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmende Stromausfälle

- Steigende Nachfrage von Rechenzentren

Größte Herausforderungen:

- Lärmbelästigungsprobleme

- Strenge Emissionsvorschriften

Wichtige Akteure: TE Connectivity, Corning Incorporated, Molex, Amphenol Corporation, Infinite Electronics International, Inc., Hitachi Information & Telecommunication Engineering, Ltd, Belden Inc., HIROSE ELECTRIC CO., LTD., Fujikura, Ltd., EXFO Inc.

Global Stromaggregate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 36,55 Milliarden US-Dollar

- Marktgröße 2026: 38,92 Milliarden US-Dollar

- Prognostizierte Marktgröße: 73,25 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 27 February, 2026

Markt für Stromaggregate – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Stromausfälle: Die steigende Zahl von Stromausfällen aufgrund von Naturkatastrophen, extremen Wetterbedingungen, veralteter Infrastruktur und Netzinstabilität führt zu einer hohen Nachfrage nach zuverlässigen Notstromlösungen. Dies gilt insbesondere für Regionen mit schwachen oder unterentwickelten Stromnetzen. Statistiken der Organisation Climate Central zeigen beispielsweise, dass 80 % der größeren Stromausfälle in US-amerikanischen Großstädten zwischen 2000 und 2023 wetterbedingt waren. Diese stark steigende Nachfrage nach Notstromversorgung beflügelt den Markt für Stromaggregate, da Unternehmen und Verbraucher diese Lösungen nutzen, um sich gegen die Risiken und Folgen eines Stromausfalls abzusichern.

- Steigende Nachfrage von Rechenzentren: Angesichts des zunehmenden Einsatzes von Big Data, Cloud Computing und digitalen Diensten erfordert das rasante Wachstum von Rechenzentren eine konstante und zuverlässige Stromversorgung. Rechenzentren sind geschäftskritische Einrichtungen, in denen Stromausfälle jeglicher Art zu enormen finanziellen und Datenverlusten führen können. Laut einer Studie des Uptime Institute aus dem Jahr 2022 waren 43 % der schwerwiegenden Stromausfälle auf die Stromversorgung zurückzuführen, während 60 % Verluste von mindestens 100.000 US-Dollar verursachten. Dies unterstreicht den dringenden Bedarf an Notstromlösungen für Rechenzentren und erhöht somit die Nachfrage nach Generatoren, die einen unterbrechungsfreien Betrieb gewährleisten und kostspielige Ausfälle vermeiden.

Herausforderungen

Lärmbelästigung: Stromaggregate, insbesondere Dieselaggregate, erzeugen im Betrieb erhebliche Lärmpegel. Dies gilt insbesondere für Gebiete mit Lärmschutzauflagen, wie Wohngebiete, Krankenhäuser und andere Einrichtungen, die einen niedrigen Lärmpegel erfordern. Die Einhaltung regionaler Lärmschutzgesetze und der in Gemeinden geltenden Lärmgrenzwerte schränkt die Einsatzmöglichkeiten und die Akzeptanz von Stromaggregaten deutlich ein und bremst somit das Marktwachstum. Beispielsweise hat die Europäische Union hohe Standards für Lärmemissionen von Außengeräten wie Generatoren festgelegt. Diese Faktoren begrenzen die Verbreitung von Stromaggregaten.

- Strenge Emissionsvorschriften: Regierungen weltweit führen schrittweise strenge Emissionsnormen ein, um die Luftverschmutzung und den daraus resultierenden Klimawandel zu minimieren. Dies setzt die Hersteller von Stromaggregaten unter Druck, da sauberere und umweltfreundlichere Technologien gefordert werden. Beispielsweise hat die US-Umweltschutzbehörde (EPA) eine Emissionsnorm für stationäre Motoren wie Stromaggregate festgelegt. Diese Normen stellen eine Bedrohung für neue Marktteilnehmer dar und schränken die Wachstumschancen etablierter Unternehmen ein.

Marktgröße und Prognose für Stromaggregate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

36,55 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

73,25 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Stromaggregate:

Typensegmentanalyse

Der Markt für Dieselgeneratoren wird im Prognosezeitraum voraussichtlich einen Anteil von 65,9 % erreichen. Dieselgeneratoren erfreuen sich aufgrund ihrer Kraftstoffeffizienz und niedrigen Betriebskosten weiterhin großer Beliebtheit und sind daher in allen Branchen weit verbreitet. Im März 2022 brachte Mitsubishi Heavy Industries Engine & Turbocharger die Dieselgeneratoren der MGS-R-Serie auf den Markt. Diese Serie bietet Gewerbebetrieben zuverlässige Notstromversorgung, um den rasant wachsenden Bedarf der digitalen Wirtschaft, insbesondere von Rechenzentren in Asien und dem Nahen Osten, zu decken.

Die kontinuierliche Innovation in der Dieselgeneratortechnologie trägt dazu bei, ihre entscheidende Rolle bei der Unterstützung essentieller Infrastrukturen in wichtigen Regionen weiter zu festigen.

Analyse des Mobilitätssegments

Der Markt für stationäre Stromaggregate wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 70,6 % erreichen. Stationäre Stromaggregate konnten ihr Wachstum aufgrund ihrer zentralen Rolle bei der zuverlässigen und leistungsstarken Stromversorgung von Infrastrukturen und Industrieanlagen fortsetzen. Sie gewährleisten einen unterbrechungsfreien Betrieb und schützen Einrichtungen wie Rechenzentren, Industrieanlagen und Gewerbebetriebe vor kostspieligen Stromausfällen.

Phasensegmentanalyse

Der Markt für Drehstromgeneratoren dürfte bis 2035 einen Umsatzanteil von 65,2 % erreichen. Das Segment der Drehstromgeneratoren hat in den letzten Jahren an Popularität gewonnen, da immer mehr Industrieunternehmen und Gewerbebetriebe die hocheffiziente Stromerzeugung und den Wirkungsgrad dieser Generatoren nutzen.

Im Mai 2024 brachte die Jakson Group ihre hochmoderne Stromerzeugungslösung mit fortschrittlicher Kraftstoffeffizienz und Echtzeit-Überwachungsfunktionen auf den Markt und taufte das CPCB IV+-konforme Stromaggregat. Damit unterstreicht die Gruppe ihr Engagement für Innovationen. Solche Innovationen werden das Potenzial von Drehstromaggregaten in den kommenden Jahren voraussichtlich deutlich steigern, da die Industrie weiter wächst.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Typ |

|

Mobilität |

|

Phase |

|

Kraftstoffart |

|

Nennleistung |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Stromaggregate – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Prognosen zufolge wird die Industrie im asiatisch-pazifischen Raum bis 2035 mit 38 % den größten Umsatzanteil erzielen. Zu den wichtigsten Treibern zählen die zunehmenden Stromausfälle, die rasante Industrialisierung und Urbanisierung, die eine zuverlässige und kontinuierliche Stromversorgung erfordern. China hält den größten Anteil am asiatisch-pazifischen Markt. Das Wachstum des Landes ist hauptsächlich auf die rasante Industrialisierung, Urbanisierung und den wachsenden Bau- und Fertigungssektor zurückzuführen.

Darüber hinaus fördert die chinesische Regierung den Infrastrukturausbau, beispielsweise durch den Bau von Rechenzentren und Mobilfunktürmen sowie die Verbesserung des Verkehrsnetzes; dies treibt das Marktwachstum zusätzlich an. In Indien wird das Marktwachstum durch Faktoren wie zunehmende Stromausfälle, den verbesserten Infrastrukturausbau und die Expansion des Telekommunikationssektors angetrieben. Der steigende Bedarf an einer unterbrechungsfreien Stromversorgung seitens Industrie, Gewerbe und Haushalten führt zu einem erhöhten Einsatz von Stromgeneratoren im Land.

Im Januar 2024 präsentierte die Cooper Corporation gemeinsam mit Sinfonia Technology Indiens erstes 10-kVA-LPG-Stromaggregat mit CPCB-IV+-Zertifizierung. Das Aggregat erfüllt die strengen Emissionsanforderungen des indischen CPCB-IV+-Gesetzes. Dies sind wichtige Schritte hin zu einer vollständig klimaneutralen und sauberen Stromerzeugung.

Einblicke in den nordamerikanischen Markt

Im Markt für Stromaggregate wird für Nordamerika bis 2035 ein gesundes jährliches Wachstum prognostiziert. Dieses Wachstum wird durch mehrere Schlüsselfaktoren angetrieben, darunter die zunehmende Häufigkeit und Intensität von Stromausfällen infolge von Naturkatastrophen und extremen Wetterbedingungen. Darüber hinaus beflügelt der steigende Einsatz von Stromaggregaten bei privaten und gewerblichen Endverbrauchern aufgrund von Bedenken hinsichtlich Energiesicherheit und Zuverlässigkeit der Stromversorgung das Marktwachstum.

Die USA werden im Prognosezeitraum voraussichtlich einen bedeutenden Marktanteil halten. Zu den Wachstumstreibern zählen die zunehmenden Stromausfälle, die rasante Entwicklung im Industriesektor und der steigende Bedarf an Notstromversorgung in Gewerbe- und Wohngebäuden. Auch die neuen Investitionen der US-Regierung in den Ausbau des Stromnetzes und Infrastrukturprojekte tragen zum Marktwachstum bei. Im Juni 2023 stellte das US-Energieministerium 48 Millionen US-Dollar bereit, um die Widerstandsfähigkeit des nationalen Stromnetzes gegenüber Wetterextremen und Naturkatastrophen zu verbessern.

Kanada ist aufgrund seiner großen Fläche, des ungünstigen Klimas und des steigenden Bedarfs an Notstromversorgung in verschiedenen Branchen ein weiterer strategischer Markt für die nordamerikanische Stromaggregatindustrie. Das Wachstum der Bergbau-, Öl- und Gas- sowie der Bauindustrie in Kanada, verbunden mit dem Einsatz von Stromaggregaten als Notstromlösung, trägt zum Marktwachstum bei. Um diesem Trend Rechnung zu tragen, stellte die kanadische Regierung im Mai 2024 35 Millionen US-Dollar zur Förderung sauberer Energietechnologien, darunter Hybridgeneratorsysteme, bereit und unterstrich damit den Fokus des Landes auf nachhaltige Energielösungen.

Wichtige Marktteilnehmer im Bereich Stromaggregate:

- Generac Power Systems, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Caterpillar Inc.

- Cummins Inc.

- Kohler Co.

- Atlas Copco Gruppe

- Yanmar Holdings Co.

- Wärtsilä Corporation

- Mitsubishi Heavy Industries, Ltd.

- Kirloskar Electric Company

- Rolls-Royce

- Cooper Corp.

- AGCO Corporation

- INNIO

Der globale Markt für Stromaggregate ist stark konzentriert und wird von einigen etablierten Unternehmen dominiert. Zu den wichtigsten Akteuren zählen Caterpillar Inc., Cummins Inc., Kohler Co., Atlas Copco, Mitsubishi Heavy Industries Ltd. und Generac Power Systems, Inc., die über bedeutende Marktanteile verfügen. Hohe Markenbekanntheit, technologische Expertise und globale Präsenz stellen hohe Markteintrittsbarrieren für neue Anbieter dar.

Marktteilnehmer setzen verstärkt auf Fusionen und Übernahmen, um ihre Marktpositionen zu festigen und ihr Produktportfolio zu diversifizieren. So schloss beispielsweise die DEUTZ AG im Juni 2024 die Übernahme von Blue Star Power Systems ab. Diese Akquisition dürfte dem Unternehmen helfen, seine Position auf dem nordamerikanischen Markt zu stärken und die Expertise von Blue Star in der Entwicklung und Fertigung von Stromaggregaten zu nutzen. Solche strategischen Initiativen werden voraussichtlich den Wettbewerb unter den etablierten Anbietern verschärfen und gleichzeitig neuen Marktteilnehmern mit innovativen und differenzierten Produkten Chancen eröffnen.

Hier sind einige führende Unternehmen auf dem Markt für Stromaggregate:

Neueste Entwicklungen

- Im Juli 2024 stellte Wärtsilä eine vorgefertigte, modulare und skalierbare Lösung zur Stromerzeugung in Rechenzentren vor. Diese Lösung trägt dazu bei, Rechenzentren eine effektive, zuverlässige und flexible Stromversorgung zu bieten und gleichzeitig ihren CO₂-Fußabdruck zu reduzieren.

- Im März 2023 erweiterte Kohler die Leistung seiner Generatoren der KD-Serie um neue Modelle mit höherer Leistung und fortschrittlicheren Funktionen. Diese Erweiterung trägt dazu bei, ein breiteres Spektrum an Kundenanforderungen zu erfüllen und Kohlers Position im Markt für Industrie- und Gewerbegeneratoren zu stärken.

- Im Februar 2023 brachte Caterpillar das mobile Dieselaggregat Cat XQP1300 auf den Markt, das mit fortschrittlicher Technologie und einer robusten Bauweise ausgestattet ist. Die Aggregatreihe ist für die anspruchsvollsten Anwendungen im Bauwesen, im Bergbau und in der Notstromversorgung konzipiert.

- Report ID: 4766

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Stromaggregate Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.