Marktausblick für Mobilfunkkonnektivität bei Ladegeräten für Elektrofahrzeuge:

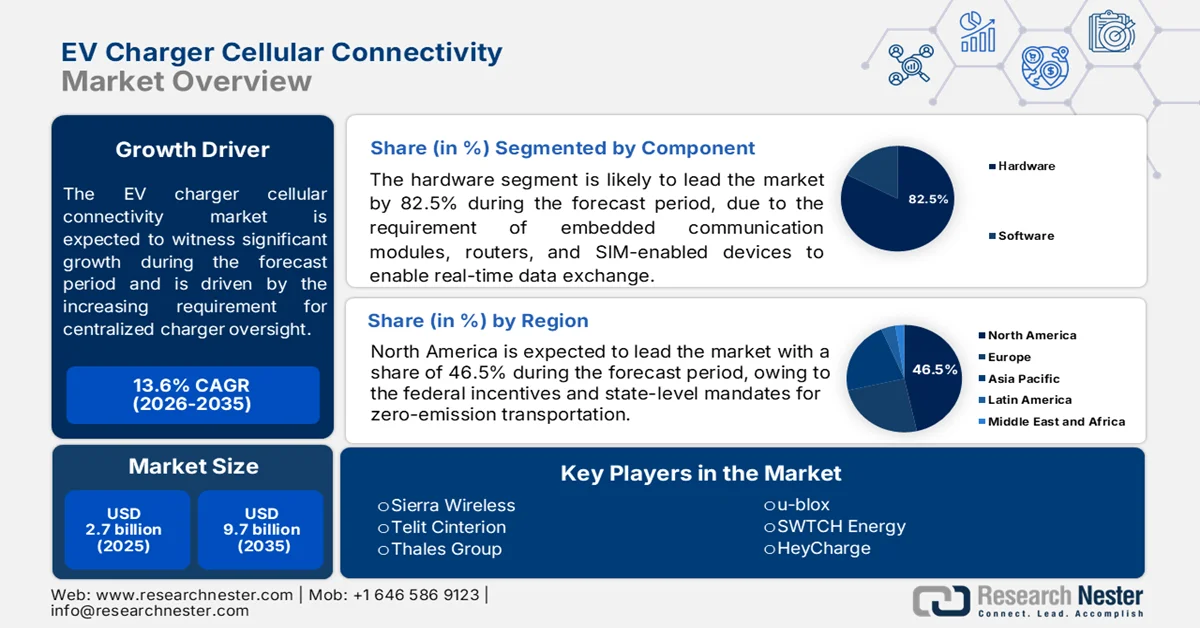

Der Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge hatte im Jahr 2025 ein Volumen von über 2,13 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 12,23 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 19,1 % erwartet. Im Jahr 2026 wird der Branchenwert für Mobilfunk-Ladegeräte für Elektrofahrzeuge auf 2,5 Milliarden US-Dollar geschätzt.

Diese steigende Marktdynamik ist auf das Wachstum bei Elektrofahrzeugen und den steigenden Bedarf an intelligenten, vernetzten Ladelösungen zurückzuführen. So wird beispielsweise laut Berichten der Internationalen Energieagentur der Absatz von Elektrofahrzeugen im Jahr 2023 im Vergleich zu 2022 auf 3,5 Millionen gestiegen sein – ein Anstieg von 35 % mit 14 Millionen zugelassenen Elektroautos.

Darüber hinaus spielt die Mobilfunkverbindung eine entscheidende Rolle für die Echtzeitkommunikation zwischen den Ladestationen für Elektrofahrzeuge und den zentralen Netzwerken und ermöglicht so die Fernüberwachung, -diagnose und -verwaltung der Ladeinfrastruktur. Dies fördert das Marktwachstum zusätzlich durch die Integration von Supportfunktionen wie dynamischer Preisgestaltung, Lastausgleich und drahtlosen Software-Updates. So hat FLO beispielsweise im September 2023 in Zusammenarbeit mit den Branchenführern Hubject und WiTricity Plug-and-Charge- und kabellose Ladetechnologien getestet und entwickelt und so die Zukunft des Ladens von Elektrofahrzeugen vorangetrieben. Angesichts der ehrgeizigen Elektrifizierungs- und Nachhaltigkeitsziele der meisten großen Volkswirtschaften wird die Nachfrage nach robusten, skalierbaren und sicheren Ladenetzen steigen, insbesondere angesichts der wachsenden Präsenz des weltweiten Marktes für Elektrofahrzeuge.

In Verbindung mit der 5G-Technologie und Fortschritten im IoT beschleunigt die Mobilfunkkonnektivität die Unterstützung der zunehmenden Komplexität und Größe des Ökosystems zum Laden von Elektrofahrzeugen – von der zuverlässigen Hochgeschwindigkeitsdatenübertragung bis zum kritischen Informationsaustausch in Echtzeit. Diese Faktoren machen den Markt für Mobilfunkkonnektivität für Ladegeräte für Elektrofahrzeuge zu einem zentralen, treibenden Faktor der Revolution der Elektromobilität im weiteren Sinne. Ein weiterer marktfördernder Faktor ist der notwendige Umweltschutz. Im Mai 2023 verabschiedete die EU ein wegweisendes Gesetz, das vorschreibt, dass alle verkauften Neuwagen bis 2035 keine CO2-Emissionen mehr aufweisen dürfen. Die europäischen Länder arbeiten mit Hochdruck daran, die für eine Mobilität ohne fossile Brennstoffe erforderliche Infrastruktur aufzubauen. Schweden steht kurz vor dem Bau der weltweit ersten E-Autobahn als erster Schritt für den Ausbau weiterer 3.000 km Elektrostraßen bis 2035.

Schlüssel Mobilfunkverbindung für EV-Ladegeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

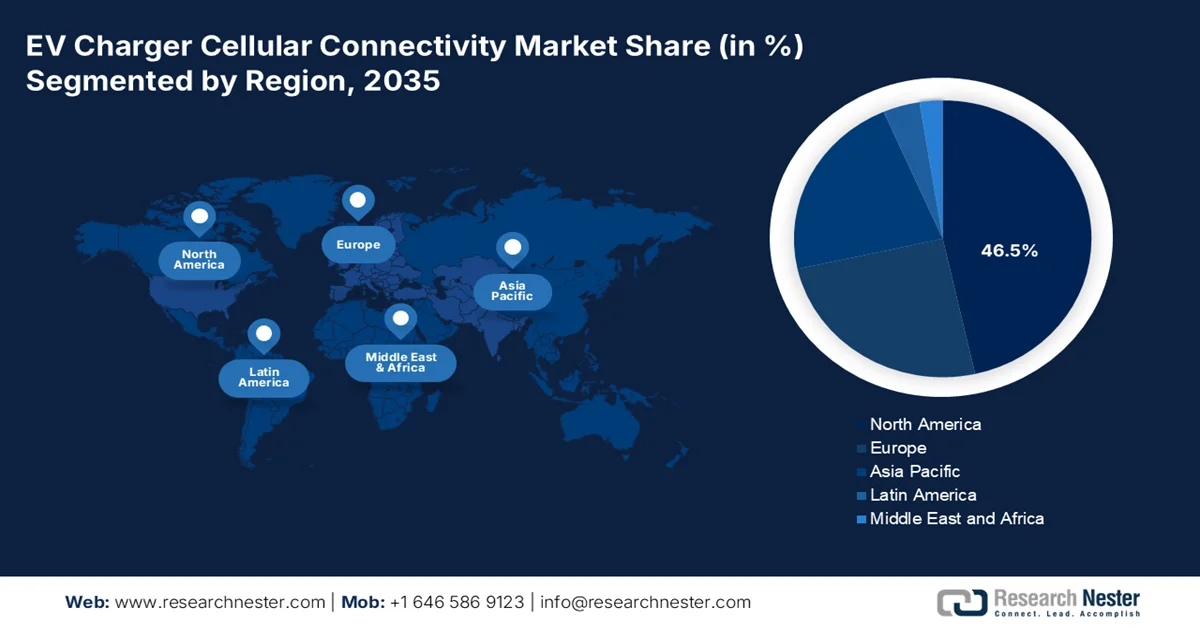

- Nordamerika ist mit einem Marktanteil von 47,8 % führend im Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge. Unterstützt wird dies durch starke staatliche Initiativen und den Ausbau der Elektrofahrzeug-Infrastruktur, was die Wachstumsaussichten bis 2026–2035 verbessert.

- Der Markt für Mobilfunk-Ladegeräte im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich stark wachsen, angetrieben durch Investitionen in IoT, 5G und vernetzte Elektrofahrzeug-Infrastruktur.

Segmenteinblicke:

- Das Segment der AC-Ladegeräte wird voraussichtlich von 2026 bis 2035 dominieren, getrieben durch niedrigere Installationskosten und eine nahtlose Integration in die bestehende elektrische Infrastruktur.

- Das 4G-LTE-Segment wird bis 2035 voraussichtlich einen Marktanteil von über 34,8 % halten, getrieben durch eine umfangreiche Netzwerkinfrastruktur, die zuverlässige Hochgeschwindigkeitsverbindungen unterstützt.

Wichtige Wachstumstrends:

- Zunehmender Fokus auf Vehicle-to-Grid (V2G)-Technologie

- Ausbau der öffentlichen Ladeinfrastruktur

Wichtige Herausforderungen:

- Interoperabilitätsprobleme

- Bedenken hinsichtlich Netzabdeckung und Zuverlässigkeit

- Hauptakteure: Leviton, Enel X, Blink Charging, Wallbox, Daimler, NIO, EVBox.

Global Mobilfunkverbindung für EV-Ladegeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,13 Milliarden USD

- Marktgröße 2026: 2,5 Milliarden USD

- Prognostizierte Marktgröße: 12,23 Milliarden USD bis 2035

- Wachstumsprognosen: 19,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47,8 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen für den Markt für Mobilfunkverbindungen für Ladegeräte für Elektrofahrzeuge:

Wachstumstreiber

Zunehmender Fokus auf Vehicle-to-Grid (V2G)-Technologie: Mit zunehmenden Entwicklungen und Investitionen in die V2G-Technologie dürfte der Markt für Mobilfunkverbindungen für Ladestationen für Elektrofahrzeuge einen Boom erleben. So kündigte Nissan im November 2024 an, bis 2026 für einige Elektroautomodelle kostengünstiges bidirektionales Laden anzubieten. Das Unternehmen entwickelte die Vehicle-to-Grid (V2G)-Technologie, um seine Häuser mit Strom zu versorgen oder den in der Autobatterie gespeicherten Strom an das Netz zurückzuspeisen. Darüber hinaus setzen Versorgungsunternehmen zunehmend auf V2G-Technologien, um die Energiesicherheit und Nachhaltigkeit zu verbessern. Die damit einhergehende steigende Nachfrage nach Mobilfunknetzen mit geringer Latenz, die V2G-Interaktionen verarbeiten können, dürfte das Wachstum der Mobilfunkverbindungen für Ladestationen für Elektroautos weiter vorantreiben.

- Ausbau der öffentlichen Ladeinfrastruktur: Mit der zunehmenden Verbreitung von Elektrofahrzeugen wird es immer wichtiger, dass öffentliche Ladestationen flächendeckend verteilt und leicht zugänglich sind. Dies erhöht den Komfort für Elektrofahrzeugbesitzer und ermöglicht eine flächendeckende Verbreitung der Fahrzeuge. Darüber hinaus liefert es datenbasierte Erkenntnisse, um die Effizienz von Ladestationen zu maximieren, Ausfallzeiten zu reduzieren und den Betrieb der Ladestationen insgesamt zu verbessern. So arbeiteten beispielsweise Ensmart Power und Servotech im Oktober 2024 gemeinsam an der Entwicklung einer Ladeinfrastruktur für Elektrofahrzeuge. Durch die Bündelung modernster Technologien zielte die Partnerschaft darauf ab, das Vertriebsnetz von Ladestationen für Elektrofahrzeuge zu verbessern, um der steigenden Nachfrage nach umweltfreundlichen Elektromobilitätsoptionen gerecht zu werden.

Herausforderungen

Interoperabilitätsprobleme: Das größte Problem im Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge ist die Interoperabilität. Sie erschwert die Integration unterschiedlicher Ladenetze, Fahrzeuge und Dienstanbieter. Teilweise produzieren dieselben Anbieter unterschiedliche Ladegeräte und Fahrzeuge. Dies führt zu Interferenzen bei den für alle verwendeten Kommunikationsprotokollen, und die Hard- und Softwarestandards tragen zur Entstehung von Kompatibilitätsbarrieren bei. Dieser Mangel an Standardisierung erschwert die Benutzererfahrung, insbesondere beim netzübergreifenden Laden, da Kunden möglicherweise Probleme beim Zugriff auf und der Nutzung von Ladestationen mit unterschiedlichen Technologien haben.

- Bedenken hinsichtlich Netzabdeckung und Zuverlässigkeit: An Ladestationen kommt es aufgrund der eingeschränkten Serviceverfügbarkeit an Orten mit schlechter Mobilfunkabdeckung zweifellos zu Ausfällen, verzögerten Wartungsarbeiten oder ineffektivem Energiemanagement. Dies untergräbt das Vertrauen der Nutzer in die Infrastruktur. Darüber hinaus beeinträchtigen Schwankungen der Netzleistung kritische Vorgänge wie Lastausgleich, dynamische Preisgestaltung und die Integration von V2G (Vehicle to Grid), die auf eine hohe Datenübertragungsrate bei konstanter Qualität angewiesen sind.

Marktgröße und Prognose für Mobilfunkkonnektivität für EV-Ladegeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

19,1 % |

|

Marktgröße im Basisjahr (2025) |

2,13 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

12,23 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Mobilfunkkonnektivität für EV-Ladegeräte:

Technologie (4G LTE, 5G, NB-IoT)

Das 4G-LTE-Segment wird voraussichtlich bis 2035 einen Marktanteil von über 34,8 % im Bereich der Mobilfunkkonnektivität für Ladestationen für Elektrofahrzeuge erreichen, da in allen städtischen und ländlichen Regionen eine flächendeckende 4G-Netzinfrastruktur vorhanden ist. Als relativ ausgereifte Technologie unterstützt 4G LTE zuverlässige Hochgeschwindigkeitsverbindungen und ermöglicht Echtzeitüberwachung, Zahlungsabwicklung, Lastausgleich und Ferndiagnose. So präsentierte Blink im November 2022 mit der Einführung eines 30-kW-DCFC eine Leistung von bis zu 100 Ampere und 1000 Volt. Seine Architektur und Reaktionsfähigkeit ermöglichten eine Verfügbarkeit von über 99 % und drahtlose Firmware-Updates für die Ladestation, die entweder über eine 4G-LTE-Mobilfunk- oder WLAN-Verbindung verbunden ist. Somit bleibt 4G LTE aufgrund seiner etablierten Abdeckung, Zuverlässigkeit und Datenkapazität die führende Mobilfunkoption.

Ladegerättyp (AC-Ladegerät, DC-Ladegerät, kabelloses Ladegerät)

Auf dem Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge werden AC-Ladegeräte voraussichtlich aufgrund der geringeren Installationskosten und der einfachen Integration in die bestehende elektrische Infrastruktur im Prognosezeitraum dominieren. So schlug die BT Group im Januar 2024 eine Idee vor, die sicherstellen könnte, dass Elektrofahrzeuge immer in Reichweite von AC-Ladegeräten sind. Sie begann mit der Pilotierung von Straßenumbauten, um rund 60.000 Ladestationen am Straßenrand aufzustellen. Darüber hinaus unterstützt die Mobilfunkverbindung in AC-Ladegeräten Funktionen wie Fernüberwachung, Fehlererkennung, dynamische Preisgestaltung und Benutzerauthentifizierung, die die Betriebseffizienz und das Benutzererlebnis verbessern. Darüber hinaus sind AC-Ladestationen für Elektrofahrzeuge günstiger. Daher werden AC-Ladegeräte bevorzugt, da sie ausgereift und weit verbreitet sind, was zu niedrigen Gerätekosten führt.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Technologie |

|

Ladegerättyp |

|

Konnektivitätstyp |

|

Installationstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Mobilfunkkonnektivität für Elektrofahrzeugladegeräte:

Marktstatistiken für Nordamerika

Bis 2035 wird die nordamerikanische Industrie voraussichtlich mit 47,8 % den größten Umsatzanteil halten. Darüber hinaus bietet die fortschrittliche Telekommunikationsinfrastruktur in der Region zuverlässige und skalierbare Mobilfunklösungen für Ladestationen in städtischen und ländlichen Gebieten. Daher wird der Markt in den absehbaren Jahren voraussichtlich stark wachsen.

Umfangreiche Regierungsinitiativen, die hohe Verbreitung von Elektrofahrzeugen in den USA und der kontinuierliche Ausbau der Infrastruktur dürften dem Markt erhebliche Wachstumschancen eröffnen. So kündigte die Regierung im April 2023 den Aufbau einer Infrastruktur für Elektrofahrzeuge, die Rückverlagerung von Lieferketten ins Inland und die Freisetzung beispielloser privater Investitionen an. Darüber hinaus wurden bereits 100 Milliarden US-Dollar für die Batterieproduktion angekündigt, um bis 2030 50 Prozent aller Neuwagenverkäufe auf Elektrofahrzeuge auszurichten.

Der Markt in Kanada wächst aufgrund des starken Engagements für Nachhaltigkeit und staatlicher Anreize. Die kanadischen Bundes- und Provinzregierungen haben eine Reihe von Maßnahmen ergriffen, darunter Steuererleichterungen, Zuschüsse und erhebliche Investitionen in die öffentliche Ladeinfrastruktur. So kündigte der Minister für Energie und natürliche Ressourcen im September 2024 Bundesinvestitionen in Höhe von 14,9 Millionen Dollar für 20 Projekte an, die die Installation von mehr als 3.000 Ladestationen für Elektrofahrzeuge in ganz Kanada vorsehen.

Asien-Pazifik-Marktanalyse

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge. Begünstigt wird dies durch die umfangreiche Ladeinfrastruktur und die technologische Entwicklung von IoT, 5G und Cloud-basierten Diensten, die das Laden noch effizienter und benutzerfreundlicher machen. Darüber hinaus wächst die Region stark, da es viele Elektrofahrzeuge gibt und die Nachfrage nach intelligenten, vernetzten Infrastrukturen steigt. Darüber hinaus fördert die lokale Regierung strengere Emissionsvorschriften und investiert in Anreize für die Einführung von Elektrofahrzeugen. Dadurch steigt die Nachfrage nach fortschrittlichen Ladelösungen mit Mobilfunkkonnektivität zur Echtzeitüberwachung und -verwaltung.

Chinas Marktverbesserungen in den Bereichen 5G-Technologie und IoT steigern die Effizienz und Skalierbarkeit von Ladestationen für Elektrofahrzeuge weiter. Darüber hinaus unterstützt das günstige Ökosystem die Marktdurchdringung. So steigt beispielsweise die Marktdurchdringung von Elektrofahrzeugen (25 % im ersten Quartal 2024) im Mai 2024 aufgrund niedriger Herstellungskosten, angemessener bis großzügiger staatlicher Unterstützung und einer großen Auswahl an erschwinglichen Produkten rasant an. Daher wird erwartet, dass China im Prognosezeitraum den Markt anführen wird.

Während sich der indische Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge noch in der Anfangsphase befindet, wird die Nachfrage nach vernetzten und skalierbaren Ladelösungen mit der Urbanisierung, die effiziente Ladenetze erfordert, steigen. Darüber hinaus streben die Akteure des Landes eine Ausweitung ihrer Elektrofahrzeuge an. So wurde beispielsweise im Dezember 2023 in einem Bericht von Bain & Company veröffentlicht, dass Elektrofahrzeuge bis 2030 mehr als 40 % des indischen Automarktes einnehmen und einen Umsatz von über 100 Milliarden US-Dollar erzielen könnten.

Wichtige Marktteilnehmer für Mobilfunkkonnektivität bei Ladegeräten für Elektrofahrzeuge:

- Schneider Electric

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- EVBox

- NIO

- Daimler

- Tesla

- Blink-Laden

- Enel X

- Leviton

- Ladestation

Der Wettbewerb auf dem Markt für Mobilfunk-Ladegeräte für Elektrofahrzeuge wird maßgeblich von etablierten Telekommunikationsunternehmen, Technologieanbietern und spezialisierten Firmen bestimmt, die gemeinsam effiziente IoT-Lösungen entwickeln. So kündigte Schneider Electric im April 2024 drei E-Mobilitätslösungen für das Unternehmen an: die EVlink Pro DC 180-kW-Ladestationen, EcoStruxure und die Lademanagementplattform EV Advisor für Elektrofahrzeuge mit zusätzlichen Funktionen zur Verbesserung von Betriebszeit und Leistung. Ein weiterer Schwerpunkt liegt auf der Integration intelligenter Konnektivitätsfunktionen in die Ladeinfrastruktur, um das Benutzererlebnis zu verbessern.

Hier ist die Liste einiger Schlüsselspieler:

Neueste Entwicklungen

- Im Oktober 2024 erweiterten Evology Charging und die CSL Group ihre Partnerschaft durch die Einführung der rSIM-Technologie, um den Betrieb von Ladestationen für Elektrofahrzeuge zu revolutionieren und neue Maßstäbe in puncto Zuverlässigkeit und Effizienz zu setzen. Bis 2030 werden voraussichtlich über neun Millionen Elektrofahrzeuge auf britischen Straßen unterwegs sein.

- Im August 2024 schlossen SAMSUNG SDI und General Motors eine Vereinbarung zur Gründung eines Batterie-Joint-Ventures in den USA ab. Diese beiden Unternehmen planten, rund 3,5 Milliarden US-Dollar in eine Fabrik für Elektrofahrzeugbatterien mit einer anfänglichen Kapazität von 27 bis 36 GWh und einem Produktionsziel von 2027 zu investieren.

- Report ID: 6682

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.