Marktausblick für Einwegprodukte zur Wundversorgung:

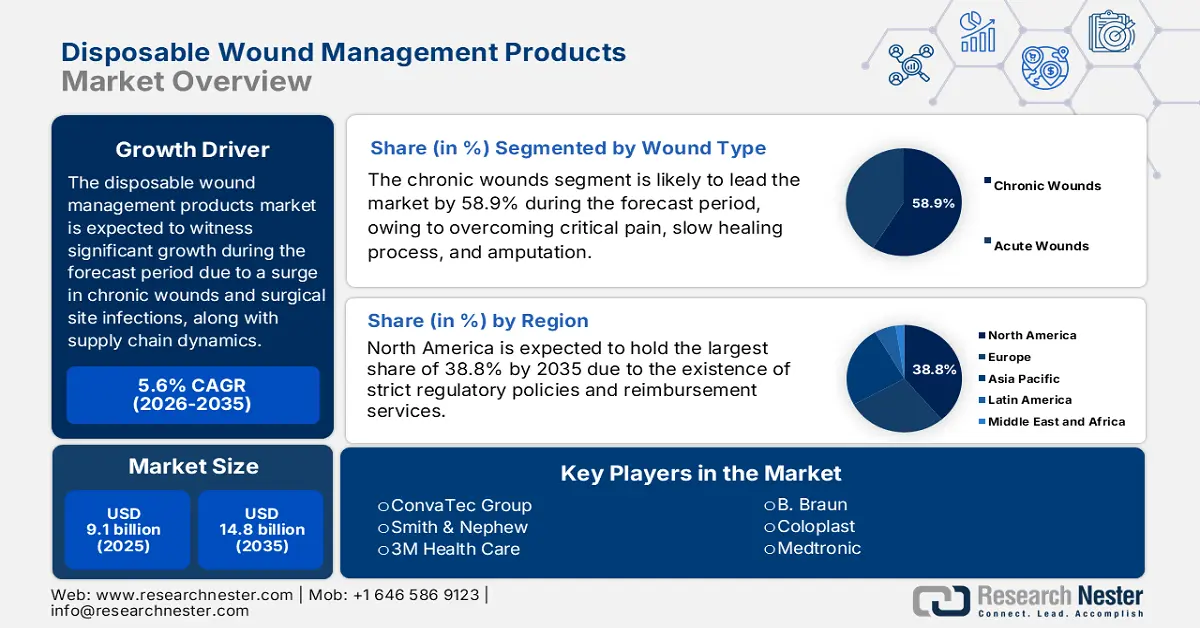

Der Markt für Einwegprodukte zur Wundversorgung hatte 2025 ein Volumen von 9,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 14,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Einwegprodukte zur Wundversorgung auf 9,6 Milliarden US-Dollar geschätzt.

Der internationale Patientenstamm wächst rasant, was vor allem auf die Zunahme chronischer Wunden, insbesondere chirurgischer Wunden, Dekubitus und diabetischer Ulzera, zurückzuführen ist. Laut einem im Januar 2025 vom CDC veröffentlichten Artikel beläuft sich die Gesamtzahl der Todesfälle durch unbeabsichtigte Verletzungen auf 222.698 Fälle, was 66,5 Todesfällen pro 100.000 Einwohner entspricht und damit den dritten Platz in der Liste der häufigsten Todesursachen belegt. Darüber hinaus weist ein Artikel der NLM vom März 2023 darauf hin, dass die internationale Inzidenz von Wundinfektionen 2,5 % aller Infektionen ausmacht, was optimistische Aussichten für den Gesamtmarkt in verschiedenen Ländern eröffnet.

Darüber hinaus spielt die globale Handelsplattform eine entscheidende Rolle auf dem Markt. Die USA, China und Deutschland sind die wichtigsten Exporteure von Rohstoffen für die Wundversorgung. Laut einem im August 2025 von der OEC veröffentlichten Datenbericht belief sich der Gesamtwert der Exporte von medizinischen Verbänden mit Klebeschicht im Jahr 2023 auf 5,2 Millionen US-Dollar. Malaysia war mit 1,3 Millionen US-Dollar der größte Exporteur. Die Importe erreichten einen Wert von 13 Millionen US-Dollar, wobei China mit 6,2 Millionen US-Dollar der wichtigste Importeur war. Thailand entwickelte sich zudem zum am schnellsten wachsenden Markt mit einem Wert von über 554.000 US-Dollar zwischen 2022 und 2023, was ein enormes Wachstumspotenzial für den Gesamtmarkt signalisiert.

Markt für Einwegprodukte zur Wundversorgung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum der privaten und staatlichen Ausgaben: Das Gesundheitsbudget wirkt sich weltweit positiv auf die Marktnachfrage aus. In diesem Zusammenhang stellte die Health Affairs Organization in einem Artikel vom Dezember 2024 fest, dass die Gesundheitsausgaben in den USA 4,9 Billionen US-Dollar erreicht haben, was einem Anstieg von 7,5 % bis 2023 entspricht (gegenüber 4,6 % im Jahr 2022). Zudem stieg der Anteil der Versicherten im Jahr 2023 um 92,5 %, da die Zahl der Anmeldungen zur öffentlichen Krankenversicherung stark zunahm und sowohl Medicare als auch die private Krankenversicherung deutlich expandierten.

- Investitionen in Lieferkette und Produktion: Die bestehenden Anreize für die heimische Produktion verändern die Lieferkettenstrukturen im Markt grundlegend. Laut einem Artikel der FDA (US-Regierung) vom November 2023 wurde eine Regelung für Wundverbände und flüssige Wundspülungen vorgeschlagen, die jährliche Kosteneinsparungen von 1,1 bis 6,3 Millionen US-Dollar bei einem Rabatt von 3 % bzw. 1,1 bis 6,4 Millionen US-Dollar bei einem Rabatt von 7 % ermöglicht. Darüber hinaus wird die vorgeschlagene Regelung in den kommenden zehn Jahren Einsparungen von 24,5 Millionen US-Dollar (3 %) und 19,0 Millionen US-Dollar (7 %) generieren und so das Marktwachstum insgesamt ankurbeln.

- Zunahme chirurgischer Eingriffe: Diese Zunahme ist für die internationale öffentliche Gesundheit von entscheidender Bedeutung, da sie dazu beiträgt, vorzeitige Todesfälle und Behinderungen durch Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und Traumata zu bekämpfen und somit den Markt anzukurbeln. Wie ein Artikel der National Institutes of Health (NIH) vom Oktober 2024 zeigt, ist die Zahl der Operationen weltweit um 3,4 % gestiegen. Dies umfasst 34,9 Millionen operative und nicht-operative Eingriffe, die bis 2023 von plastischen Chirurgen durchgeführt wurden. Darüber hinaus wurden weltweit mehr als 15,8 Millionen operative und 19,1 Millionen nicht-operative Eingriffe durchgeführt, was den Gesamtmarkt beflügelt.

Verletzungen als Treiber des Marktes für Einwegprodukte zur Wundversorgung (2025)

Komponenten | Inzidenzrate |

Morbidität (über 18 Jahre) | 5,9 % in 3 Monaten |

Arztbesuche | 57,5 Millionen |

Besuche in der Notaufnahme | 43,5 Millionen |

Verletzungen und Todesfälle | 300.900 (89,8 pro 100.000) |

Todesfälle durch Vergiftung | 109.522 (32,7 pro 100.000) |

Verkehrstote | 43.273 (12,9 pro 100.000) |

Alle Todesfälle durch Schusswaffen | 46.728 (14,0 pro 100.000) |

Drogenvergiftung | 105.007 (31,4 pro 100.000) |

Quelle: CDC

Nahtmaterialien, sterile chirurgische und zahnärztliche Produkte – Export und Import 2023

Länder | Export | Import |

UNS | 1,5 Milliarden US-Dollar | 625 Millionen US-Dollar |

Österreich | 487 Millionen US-Dollar | - |

Belgien | 442 Millionen US-Dollar | 854 Millionen US-Dollar |

Deutschland | - | 511 Millionen US-Dollar |

Quelle: OEC

Herausforderungen

- Hemmnisse durch staatliche und erstattungsbezogene Preiskontrollen: Der Markt ist derzeit Risiken durch strenge regulatorische Preiskontrollen und Erstattungsrichtlinien ausgesetzt. Beispielsweise schränken strenge Bewertungen von Gesundheitstechnologien in Verbindung mit Preisobergrenzen, insbesondere in Europa, den Marktzugang erheblich ein. Auch das IQWiG in Deutschland verlangt einen nachgewiesenen Kosteneffektivitätsnachweis, insbesondere für die Erstattungszulassung, was die Einführung innovativer Produkte im Vergleich zum US-Markt tendenziell verzögert. Darüber hinaus deckt das Medicaid-System in den USA nur einen begrenzten Personenkreis mit Wundversorgungsprodukten ab, wodurch Ungleichheiten auf dem Gesamtmarkt entstehen.

- Verzögerungen bei der Regulierung und hohe Compliance-Kosten: Die administrative Landschaft hat sich für den Markt als komplex erwiesen, mit zunehmend diversifizierten Anforderungen für Schlüsselmärkte. Ziel ist es, Produkteinführungen kostengünstig und zeitsparend zu gestalten, was sich negativ auf die Marktentwicklung ausgewirkt hat. Vor diesem Hintergrund hat die EU-Medizinprodukteverordnung (MDR) die Compliance-Kosten deutlich erhöht und damit insbesondere in Europa kleine Hersteller zum Marktaustritt gezwungen. Gleichzeitig investieren große Marktteilnehmer derzeit massiv, um die CE-Kennzeichnung zu erhalten, was den Markt zusätzlich belastet.

Marktgröße und Prognose für Einwegprodukte zur Wundversorgung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

9,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

14,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Einwegprodukte zur Wundversorgung:

Wundsegmentanalyse

Es wird erwartet, dass das Segment der Einwegprodukte für die Wundversorgung chronischer Wunden bis Ende 2035 mit 58,9 % den größten Marktanteil erreichen wird. Dieses Wachstum ist maßgeblich auf die effektive Behandlung des verzögerten Wundheilungsprozesses zurückzuführen, der das Risiko schwerwiegender Komplikationen wie starker Schmerzen, Amputationen, Sepsis und lebensbedrohlicher Infektionen erhöht. Laut einem Artikel des AJDHS vom März 2024 sind schätzungsweise 2,2 von 1.000 Menschen von chronischen Wunden betroffen. Da die Bevölkerung zunehmend altert, steigt diese Zahl stetig an, was die Marktnachfrage zusätzlich ankurbelt.

Produktsegmentanalyse

Das Segment der modernen Wundverbände wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil einnehmen. Dieses Wachstum wird maßgeblich durch eine Ausweitung der Kostenerstattung sowie durch überlegene klinische Ergebnisse begünstigt. Zu dieser Kategorie gehören Alginat-, Schaum- und Hydrokolloidverbände, deren Anwendung deutlich zugenommen hat. Laut einem NLM-Artikel vom Januar 2025 wurde eine klinische Studie mit 927 Patienten durchgeführt. Die Verwendung moderner Wundverbände reduzierte die Wundinfektionsrate nach Operationen (Risikoverhältnis 0,5; 95%-Konfidenzintervall) und trug somit zum Wachstum des Segments bei.

Endnutzersegmentanalyse

Das Segment der Krankenhäuser im Markt für Einwegprodukte zur Wundversorgung wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil einnehmen. Die Entwicklung dieses Segments wird maßgeblich durch seine zentrale Rolle als primäre Einrichtungen für die Durchführung akuter und komplexer medizinischer Behandlungen getrieben, darunter stationäre Behandlungen, Operationen und Notfallversorgung bei chronischen Wunden. Darüber hinaus hat die steigende Patientenzahl in Verbindung mit strengen Infektionsschutzprotokollen den vermehrten Einsatz innovativer und konventioneller Wundversorgungsprodukte erforderlich gemacht. Gleichzeitig fördert die zunehmende Fokussierung auf eine wertorientierte Versorgung und die Reduzierung von Krankenhausinfektionen die Nutzung fortschrittlicher Einwegprodukte zusätzlich.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Wundart |

|

Produkt |

|

Endbenutzer |

|

Vertriebskanal |

|

Material |

|

Exsudatspiegel |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Einwegprodukte zur Wundversorgung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

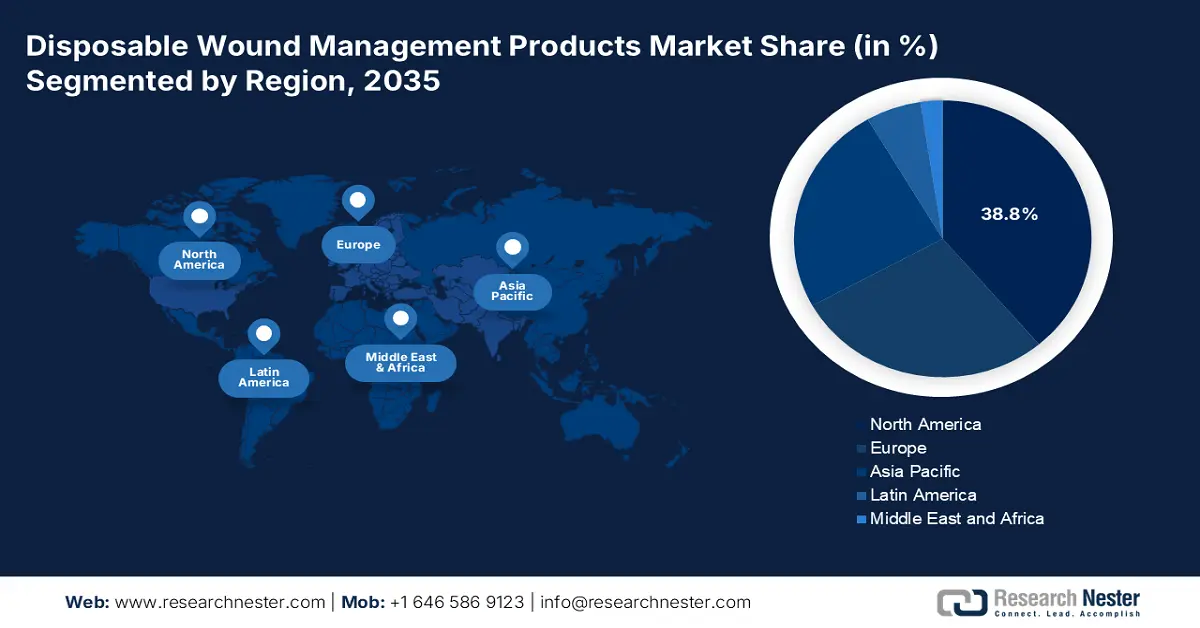

Der nordamerikanische Markt wird Prognosen zufolge bis Ende 2035 mit 38,8 % den größten Anteil halten. Das Marktwachstum in dieser Region hängt maßgeblich von der Ausweitung der Medicare-Leistungen ab, die eine effektive Kostenübernahme für moderne Wundversorgungsprodukte ermöglichen. Darüber hinaus stärkt die Präsenz regionaler Gesundheitssysteme die Marktpräsenz in der gesamten Region. Laut einem Artikel von „The Foot“ aus dem September 2022 werden schätzungsweise 67 % der Amputationen in den USA direkt mit Diabetes in Verbindung gebracht, was die steigende Nachfrage auf dem Markt weiter ankurbelt.

Der Markt für Einwegprodukte zur Wundversorgung in den USA wächst signifikant, vor allem aufgrund der zunehmenden Häufigkeit chronischer Wunden und der Ausweitung von Medicaid und Medicare. Laut einem Artikel der National Library of Medicine (NLM) vom Oktober 2023 sind 10,5 Millionen Medicare-Versicherte in den USA von chronischen Wunden betroffen, und die Lebensqualität von fast 2,5 % der Gesamtbevölkerung ist beeinträchtigt. Um dem entgegenzuwirken, haben die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) die Verwendung von Gewebeprodukten, Zellkulturen und Hautersatztransplantaten erfolgreich eingeschränkt, was das Marktwachstum in den USA begünstigt.

Der Markt für Einwegprodukte zur Wundversorgung in Kanada wächst stetig, maßgeblich getrieben durch Investitionen der Provinzen in das Gesundheitswesen. Laut einem Artikel der kanadischen Regierung vom März 2024 hat der Gesundheitsminister in diesem Zusammenhang verpflichtende Abzüge für den Canada Health Transfer (CHT) in Höhe von über 79 Millionen US-Dollar angeordnet, die ab 2022 die Kosten für medizinische Leistungen der Patienten decken. Darüber hinaus erzielten Neufundland, Québec, Ontario, Alberta, British Columbia und Labrador abzugsbasierte Erstattungen von über 90 Millionen US-Dollar, was die Marktposition weiter stärkte.

Kosten für diabetische Fußgeschwüre (DFU) in Nordamerika (2022)

Länder | Stichprobengröße | Kosten |

UNS | 400.000 | 3.999 USD bis 6.278 USD |

UNS | - | 33.000 USD |

UNS | 112 (nicht DFU) | 941,8 USD bis 278,6 USD |

Kanada | 27.878 | 26.000 USD |

Kanada | 25.597 | 21.371 USD |

Quelle: The Foot

Einblicke in den APAC-Markt

Der Markt für Einwegprodukte zur Wundversorgung im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2037 das schnellste Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf staatliche Investitionen im Gesundheitswesen, die zunehmende Alterung der Bevölkerung und die steigende Zahl chronischer Wunden zurückzuführen. China dominiert die Entwicklung in der Region, was durch die gestiegene Akzeptanz innovativer Wundverbände durch die NMPA (National Medical Association of Physicians) sowie durch die jährlich steigenden Staatsausgaben begünstigt wird. Auch der indische Markt wächst rasant, unterstützt durch die staatlichen Stellen, die die Wundversorgung für einen Großteil der Patienten gewährleisten.

Der Markt für Einwegprodukte zur Wundversorgung in China gewinnt zunehmend an Bedeutung und wird maßgeblich durch staatliche Modernisierungsmaßnahmen und die rasche Implementierung fortschrittlicher Therapien beflügelt. Laut einem im September 2024 von der NLM veröffentlichten Artikel sind die gesamten Gesundheitsausgaben des Landes um 203 % auf 85.327,4 Milliarden Yuan gestiegen, während die staatlichen Gesundheits- und Medizinausgaben um 185 % auf 15.608,9 Milliarden Yuan zunahmen. Diese Entwicklung stärkt den Markt in China erheblich.

Der Markt für Einweg-Wundversorgungsprodukte in Indien dürfte aufgrund staatlicher Initiativen zur Bereitstellung moderner Wundverbände und großzügiger Investitionen ebenfalls wachsen. In diesem Zusammenhang erklärte der Regierungsbericht des PIB vom März 2025, dass das Programm Ayushman Bharat Pradhan Mantri Jan Arogya Yojana (AB PM-JAY) die staatlichen Gesundheitsausgaben von 29,0 % auf 48 % erhöhte und gleichzeitig die Selbstbeteiligungskosten von 62,6 % auf 39,4 % senkte. Dies führte zu Einsparungen von über 1,2 Billionen Rupien (14,3 Milliarden US-Dollar). Darüber hinaus erweiterte das Programm die Bereitstellung kostenloser Behandlungsleistungen im Wert von jährlich fast 500.000 Rupien (5.692 US-Dollar) für fast 60 Millionen Senioren, was ein enormes Wachstumspotenzial für den Markt eröffnet.

Einblicke in den europäischen Markt

Der europäische Markt wird im Prognosezeitraum voraussichtlich einen beträchtlichen Anteil halten. Das Marktwachstum in der Region wird durch EU-weite Gesundheitsreformen, die zunehmende Alterung der Bevölkerung und seltene Wundereignisse angetrieben. Deutschland führt die Region mit steigenden Gesundheits- und Medizinausgaben an, die durch Erstattungspolitiken, insbesondere für die Wundversorgung, effektiv unterstützt werden. Auch Großbritannien folgt mit dem NHS, der ein großzügiges Budget für die Wundversorgung bereitstellt und somit optimistische Aussichten für den Gesamtmarkt in der Region schafft.

Der Markt für Einwegprodukte zur Wundversorgung in Deutschland gewinnt zunehmend an Bedeutung. Dies wird maßgeblich durch die steigende Prävalenz chronischer Wunden sowie durch eine starke Kostenerstattungspolitik begünstigt. Der Gemeinsame Bundesausschuss für Wundversorgung (G-BA) hat eine evidenzbasierte Wundversorgung, insbesondere für Schaumstoff- und antimikrobielle Produkte, vorgeschrieben. Darüber hinaus leben, wie im NCBI-Artikel vom April 2025 erwähnt, 3,3 Millionen Versicherte in Deutschland. Dies bietet dem Markt optimale Voraussetzungen für ein kontinuierliches Wachstum und die Bereitstellung standardisierter Leistungen im Bereich der Wundversorgung.

Der Markt für Einwegprodukte zur Wundversorgung in Großbritannien wächst aufgrund kosteneffizienter Vorgaben des Nationalen Gesundheitsdienstes (NHS) und der NICE-Leitlinien, die innovative Wundauflagen für chronische Wunden fordern. Dies führt zu erheblichen Einsparungen, insbesondere in Krankenhäusern mit begrenzten Kapazitäten. Laut einem Artikel der National Library of Medicine (NLM) vom Juli 2025 werden die Gesundheitsausgaben des Landes bis Ende 2025 und zwischen 2028 und 2029 um 2,8 % steigen. Zusätzlich werden Investitionen in Technologie, neue Gebäude und Ausrüstung um 1 % pro Jahr zunehmen und den Markt im Land weiter ankurbeln.

Gesundheitsausgaben in Europa im Jahr 2022

Länder | Millionen Euro | € pro Einwohner | PPS pro Einwohner | % des BIP |

Deutschland | 488.677 | 5.832 | 5.317 | 12.6 |

Spanien | 17.562 | 1.683 | 1.986 | 8,5 |

Frankreich | 313.574 | 4.607 | 4.302 | 11.9 |

Italien | 175.719 | 2.978 | 2.945 | 9.0 |

Ungarn | 11.297 | 1.171 | 1.867 | 6.7 |

Österreich | 49.897 | 5.518 | 4.751 | 11.2 |

Quelle: Eurostat

Wichtige Marktteilnehmer im Bereich Einwegprodukte für die Wundversorgung:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt ist vergleichsweise klein und wird von Unternehmen wie 3M, Smith & Nephew und ConvaTec dominiert, die zusammen den Großteil des Marktanteils abdecken. Darüber hinaus tragen Strategien wie die Erschließung neuer Märkte, Produktinnovationen sowie Fusionen und Übernahmen gezielt zur internationalen Marktentwicklung bei. So hat die FDA beispielsweise 2023 die KI-gestützten Tegaderm-Wundauflagen von 3M zugelassen, und Smith & Nephew brachte im selben Jahr die PICO-Einweg-NPWT auf den Markt. Die Übernahme von Triad Life Sciences durch ConvaTec im Jahr 2022 erweiterte das Angebot an bioaktiven Wundauflagen und trug so zum allgemeinen Marktwachstum bei.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil (2025) | Branchenfokus |

3M Gesundheitswesen | UNS | 19,8 % | Moderne Wundverbände (Tegaderm, PolyMem), chirurgische Klebebänder |

Smith & Nephew | Vereinigtes Königreich | 18,7 % | Antimikrobielle Wundverbände, Unterdruck-Wundtherapie (PICO) |

ConvaTec-Gruppe | Vereinigtes Königreich | 15,5 % | Produkte für die Versorgung chronischer Wunden (AQUACEL® Hydrofiber), Stomaprodukte |

Mölnlycke Gesundheitszentrum | Schweden | 11,2 % | Chirurgische und moderne Wundversorgung (Mepilex-Schaumverbände) |

Medtronic | Irland | 8,9 % | Wundverschluss (Vicryl-Nähte), biologische Wundverbände |

B. Braun | Deutschland | xx% | Silikonbasierte Wundverbände, Wundspüllösungen |

Coloplast | Dänemark | xx% | Stoma- und Wundversorgung (Biatain-Schaumverbände) |

Cardinal Health | UNS | xx% | Traditionelle Wundversorgung (Curity-Gaze, Verbände) |

Baxter International | USA | xx% | Hämostatische Verbände (TISSEEL), chirurgische Dichtmittel |

Integra LifeSciences | UNS | xx% | Hautersatz (Integra Dermal Regeneration Template) |

Hollister Incorporated | UNS | xx% | Stoma- und Wundversorgung (PremiCure Silikonverbände) |

Medline Industries | UNS | xx% | Kostengünstige Wundversorgung (Kerlix-Gaze, HYGEN-Verbände) |

Derma Sciences (von Integra übernommen) | UNS | xx% | Antimikrobielle Wundauflagen (MEDIHONEY) |

Hartmann-Gruppe | Deutschland | xx% | Hydroaktive Wundverbände (HydroTac), Wundreinigungslösungen |

Lohmann & Rauscher | Deutschland | xx% | Moderne Wundversorgung (Suprasorb X), Unterdrucktherapie |

Quellen: 3M Health Care, Smith & Nephew, ConvaTec Group, Mölnlycke Health Care, Medtronic, B. Braun, Coloplast, Cardinal Health, Baxter International, Integra LifeSciences, Hollister Incorporated, Medline Industries, Derma Sciences (von Integra übernommen), Hartmann Group, Lohmann & Rauscher

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juni 2025 teilte SOLASCURE Ltd mit, dass die US-amerikanische Arzneimittelbehörde FDA ihrem Prüfpräparat Aurase Wound Gel, das sich zur Behandlung von Patienten mit Kalziphylaxie-Geschwüren eignet, den Fast-Track-Status verliehen hat.

- Im März 2025 gab Mölnlycke bekannt, dass es erfolgreich eine strategische Vereinbarung unterzeichnet hat, um die PGF Industry Solutions GmbH effektiv zu realisieren und seine Position als einer der weltweit führenden Anbieter in der Wundversorgung zu festigen.

- Im Dezember 2024 verstärkte die Niterra Ventures Company ihr Engagement durch eine Partnerschaft mit der Neoplas Med GmbH, um Fortschritte bei Innovationen im Gesundheitswesen weltweit zu gewährleisten, indem sie bereitwillig 18 Millionen US-Dollar investierte, um eine Revolution in der Wundversorgung herbeizuführen.

- Report ID: 7848

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.