Marktausblick für Direct Air Capture:

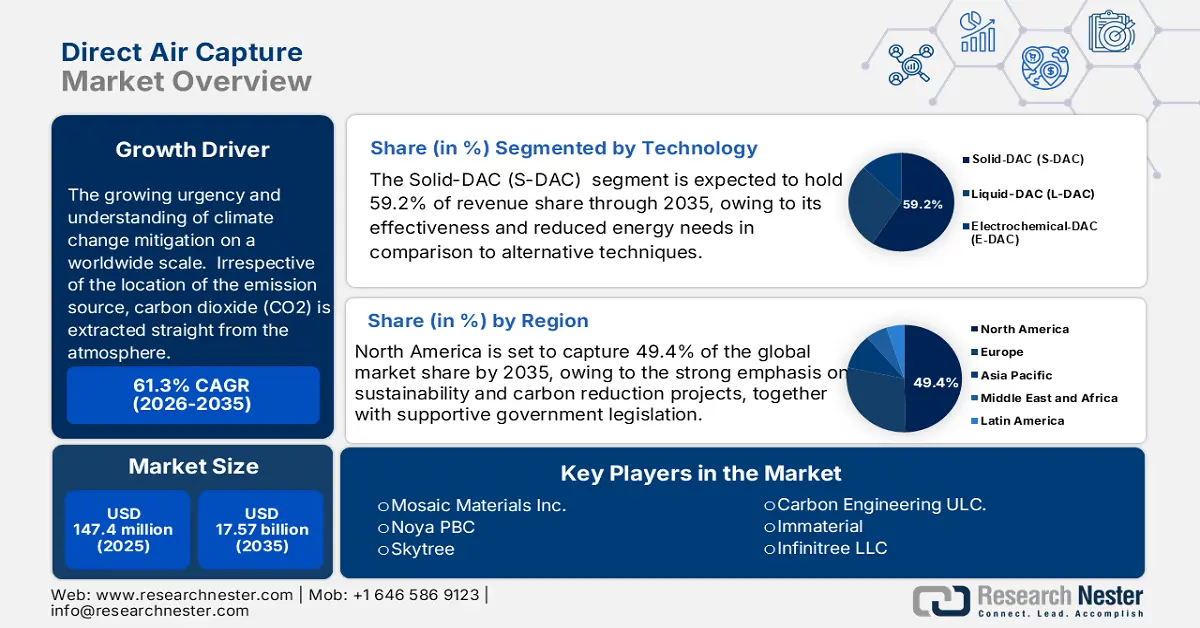

Der Markt für Direct Air Capture hatte im Jahr 2025 ein Volumen von 147,4 Millionen US-Dollar und wird bis 2035 voraussichtlich 17,57 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 61,3 % erwartet. Im Jahr 2026 wird der Branchenwert für Direct Air Capture auf 228,72 Millionen US-Dollar geschätzt.

Das Marktwachstum im Bereich der direkten Luftabscheidung wird durch die zunehmende Dringlichkeit und das wachsende Verständnis für den weltweiten Klimaschutz vorangetrieben. Unabhängig vom Standort der Emissionsquelle wird Kohlendioxid (CO2) direkt aus der Atmosphäre abgeschieden. Dies steht im Gegensatz zur konventionellen Kohlenstofferfassung, die in der Regel direkt an der Emissionsquelle, beispielsweise in Stahlwerken oder anderen Industrieanlagen, erfolgt. Das erfasste CO2 kann entweder für andere Zwecke, beispielsweise zur Herstellung synthetischer Kraftstoffe, verwendet oder dauerhaft in tiefen geologischen Formationen gespeichert werden.

Der Bedarf an Lösungen zur CO2-Reduzierung steigt aufgrund strengerer staatlicher Vorschriften und einer stärkeren Betonung der ökologischen Nachhaltigkeit. Die weltweiten Bemühungen, bis 2050 Netto-Null-Emissionen zu erreichen, sind ein wichtiger Bestandteil dieses Trends. Über 140 Länder, darunter bedeutende CO2-Emittenten, haben sich verpflichtet, dieses Ziel zu erreichen. Die USA, der weltweit größte Treibhausgasemittent in der Geschichte und der zweitgrößte aktuelle Emittent, hatten ursprünglich versprochen, ihre gesamten Treibhausgasemissionen bis 2025 um 26 bis 28 Prozent unter das Niveau von 2005 zu senken. Indien wollte seine Emissionsintensität bis 2030 um 33 bis 35 Prozent unter das Niveau von 2005 senken und 40 Prozent seines Stroms aus nicht-fossilen Brennstoffen erzeugen. 2021 korrigierte das Land diese Ziele auf 45 Prozent unter das Niveau von 2005 und die Hälfte seines Stroms aus nicht-fossilen Brennstoffen.

Schlüssel Direkte Lufterfassung Markteinblicke Zusammenfassung:

Regionale Highlights:

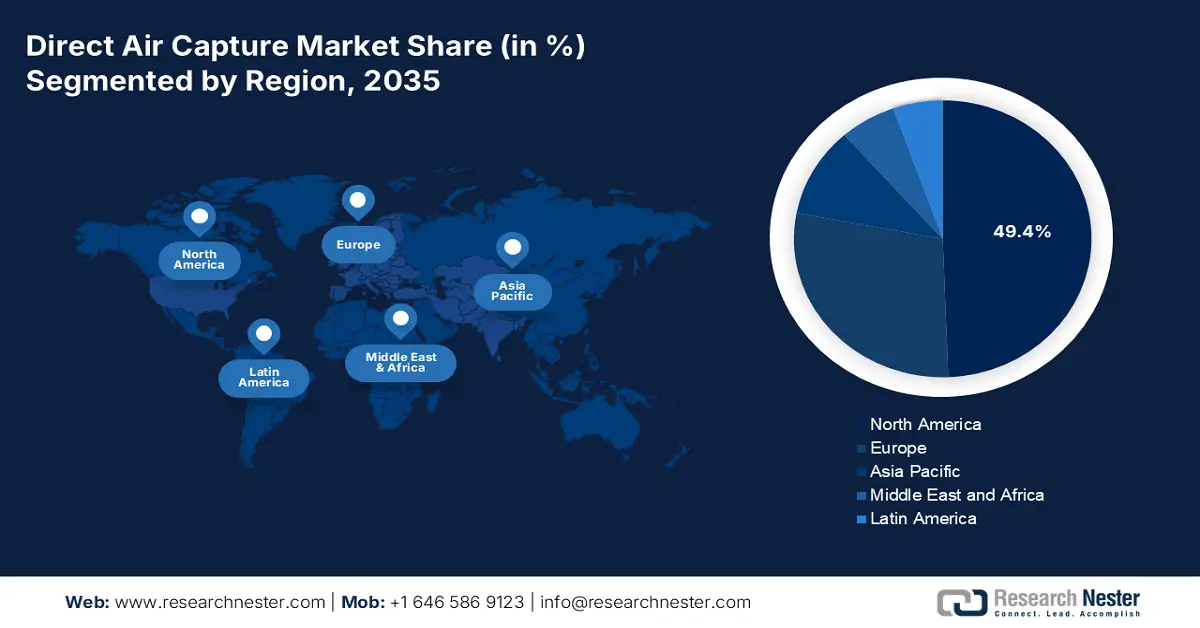

- Nordamerika ist mit einem Marktanteil von 49,4 % führend im Markt für Direct Air Capture. Beflügelt durch Nachhaltigkeitsbemühungen, staatliche Gesetzgebung und eine starke Infrastruktur für das Kohlenstoffmanagement, ist ein robustes Wachstum bis 2035 gewährleistet.

Segmenteinblicke:

- Das Segment der CO2-Abscheidung und -Speicherung (CCS) wird bis 2035 voraussichtlich einen Marktanteil von 59,2 % erreichen. Grund dafür ist das wachsende Interesse an der Reduzierung des CO2-Fußabdrucks und die regulatorische Unterstützung.

Wichtige Wachstumstrends:

- Zunehmender Ausbau der Infrastruktur zur Nutzung und Speicherung von Kohlenstoff

- Ausbau der Kohlenstoffneutralität in der Lebensmittelindustrie

Große Herausforderungen:

- Hohe Implementierungskosten

- Eingeschränkter regulatorischer Rahmen

- Hauptakteure: Mosaic Materials Inc., Noya PBC, Skytree.

Global Direkte Lufterfassung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 147,4 Millionen USD

- Marktgröße 2026: 228,72 Millionen USD

- Prognostizierte Marktgröße: 17,57 Milliarden USD bis 2035

- Wachstumsprognosen: 61,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (49,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: China, Japan, Südkorea, Indien, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Direct Air Capture-Marktes:

Wachstumstreiber

- Zunehmender Ausbau der Infrastruktur für Kohlenstoffnutzung und -speicherung: Die Direct Air Capture (DAC)-Industrie wächst aufgrund der Entwicklung der Infrastruktur für Kohlenstoffnutzung und -speicherung, die praktikable Wege für das gewonnene CO₂ bietet. Neue Verwendungsmöglichkeiten für den gesammelten Kohlenstoff, etwa für Materialien, Chemikalien und synthetische Kraftstoffe, machen diese kommerziell rentabler und ziehen die Industrie an. Darüber hinaus steigt der Bedarf an DAC-basierter CO₂-Versorgung aufgrund des Wachstums der verbesserten Ölrückgewinnung (Enhanced Oil Recovery, EOR) und dedizierter Kohlenstoffspeicherstätten. Investitionen in die Verkehrsinfrastruktur, etwa in Schiffslogistik und CO₂-Pipelines, erhöhen die Effektivität der Kohlenstoffverteilung in zahlreichen Unternehmen. DAC wird zu einem entscheidenden Bestandteil des größeren Kohlenstoffmanagement-Ökosystems, da sich Technologien zur Kohlenstoffspeicherung und -nutzung weiterentwickeln und die langfristige Entfernung von CO₂ aus der Atmosphäre ermöglichen.

Heimdal Inc. führte Bantam im Jahr 2024 ein. Bantam ist heute die größte DAC-Anlage in den USA und die zweitgrößte weltweit. Die Nennkapazität beträgt über 5.000 Tonnen CO2, die jährlich aus der Atmosphäre abgeschieden werden können. Die Inbetriebnahme markiert einen wichtigen Wendepunkt im Boom der CO2-Abscheidung und -Speicherung (CCS) in den USA und markiert den Beginn von Heimdals kommerziellen CO2-Abscheidungsaktivitäten in den USA. Bantam sticht im schnell wachsenden Bereich der CCS-Technologien durch seine Entwicklungsgeschwindigkeit und die deutlich niedrigeren Baukosten hervor als bei anderen bisherigen DAC-Systemen. - Ausbau der CO2-Neutralität in der Lebensmittelindustrie: Die zunehmende Implementierung von Direct Air Capture in Lebensmittelunternehmen ist Teil ihrer Initiativen zur Erreichung von CO2-Neutralität. Da Nachhaltigkeit zu einer zentralen Wirtschaftsstrategie wird, nutzen Lebensmittelunternehmen modernste Instrumente wie DAC, um ihre CO2-Emissionen auszugleichen und globale Klimaziele zu erreichen. Die steigenden Anforderungen von Kunden, Behörden und Umweltverbänden an Unternehmen, sich mit dem Klimawandel auseinanderzusetzen, treiben diesen Wandel voran. Ziel von Forschung und Entwicklung ist es, die Skalierbarkeit und Effizienz der DAC-Technologie zu erhöhen. Es wird erwartet, dass das Potenzial von DAC durch die Integration mit anderen nachhaltigen Technologien wie CO2-Abscheidung und -Speicherung sowie erneuerbaren Energien weiter gesteigert wird.

Climeworks und Coca-Cola haben 2024 zusammengearbeitet, um CO₂ aus der Atmosphäre zu entfernen und in der Getränkebranche wiederzuverwenden. Climeworks, ein Startup für Direct Air Capture (DAC)-Technologie, versucht den Klimawandel zu bekämpfen und verleiht gleichzeitig Valser, einem Coca-Cola-Produkt, Sprudel. Climeworks wird Coca-Cola mit aus der Luft gewonnenem CO₂ versorgen, um Valser mit Kohlensäure zu versetzen. Climeworks plant, bis 2025 1 % der weltweiten CO₂-Emissionen zu binden. Coca-Cola verkauft täglich weltweit über zwei Milliarden Produkte. Das Unternehmen konzentriert sich nun auf Produktinnovationen, Nachhaltigkeitsinitiativen und die Erweiterung seines alkoholfreien Angebots, um den sich ändernden Verbraucheranforderungen durch die Integration der Direct Air Capture-Technologie gerecht zu werden.

Herausforderungen

- Hohe Implementierungskosten : Die hohen Anfangsinvestitionen und der enorme Energieverbrauch für die Einrichtung und den Betrieb von Direct Air Capture-Systemen stellen ein erhebliches Hindernis für die Implementierung dieser Technologie dar. Trotz der potenziellen Umweltvorteile zögern Unternehmen möglicherweise, die DAC-Technologie einzusetzen, da finanzielle und Ressourcenbeschränkungen bestehen. Die Atmosphäre weist eine relativ niedrige CO2-Konzentration (ca. 0,04 %) auf, was die Abscheidung schwieriger und teurer macht als die Abscheidung von CO2 aus konzentrierten industriellen Quellen. Darüber hinaus tragen die Kosten für erneuerbare Energien oder kohlenstofffreien Strom, der für eine wirklich nachhaltige DAC-Technologie erforderlich ist, zu den Gesamtkosten bei.

- Eingeschränkter regulatorischer Rahmen: Das Fehlen klarer und förderlicher regulatorischer Rahmenbedingungen für DAC kann die Expansionschancen des Marktes für Direct Air Capture einschränken. Unsicherheiten im regulatorischen Umfeld können Investitionen und die Schaffung eines wirtschaftsfreundlichen Umfelds hemmen. Um DAC für Lebensmittelkonzerne zugänglicher und kostengünstiger zu machen, sind verschiedene Subventionen und finanzielle Anreize erforderlich. Programme zur Förderung von Forschung und Entwicklung energieeffizienter DAC-Technologien können zudem dazu beitragen, den Gesamtenergieverbrauch dieser Systeme zu senken und sie so für eine breite Nutzung attraktiver zu machen.

Marktgröße und Prognose für die direkte Luftabscheidung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

61,3 % |

|

Marktgröße im Basisjahr (2025) |

147,4 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

17,57 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Direkte Lufterfassung-Marktsegmentierung:

Technologie (Solid-DAC (S-DAC), Liquid-DAC (L-DAC) und Electrochemical-DAC (E-DAC))

Das Segment der Feststoff-DACs (S-DAC) dürfte bis Ende 2035 einen Marktanteil von rund 59,2 % im Bereich der direkten Luftabscheidung erreichen, vor allem aufgrund seiner Effektivität und des geringeren Energiebedarfs im Vergleich zu alternativen Techniken. Feststoff-DAC absorbiert CO2 aus der Atmosphäre mithilfe fester Sorbentien, die nach dem Erhitzen zur Nutzung oder Speicherung freigesetzt werden. Das Wachstum des Feststoffsegments ist vor allem auf das wachsende Interesse an der Reduzierung des CO2-Fußabdrucks und die zunehmende regulatorische Unterstützung nachhaltiger Praktiken zurückzuführen.

Liquid-DAC (L-DAC) absorbiert CO2 mithilfe eines flüssigen Lösungsmittels direkt aus der Luft. Es wird wegen seiner Skalierbarkeit und Integrationsfähigkeit in bestehende Industrieanlagen geschätzt. Unternehmen und akademische Einrichtungen suchen nach Methoden, um die Wirksamkeit des Lösungsmittels zu erhöhen und den Gesamtenergieverbrauch des Prozesses zu senken.

Elektrochemische DAC (E-DAC) ist ein weiteres hochmodernes Verfahren, das CO2 durch elektrochemische Prozesse aus der Luft extrahiert. Aufgrund des geringeren Energiebedarfs und der Möglichkeit, erneuerbare Energiequellen zu nutzen, ist E-DAC eine vielversprechende Technologie. Obwohl sich diese Technologie noch in einem frühen Entwicklungsstadium befindet, bietet sie enormes Wachstumspotenzial, insbesondere in Bereichen, in denen erneuerbare Energien weit verbreitet sind.

Quelle (Strom und Wärme)

Das Stromsegment im Direct Air Capture-Markt wird voraussichtlich bis 2035 einen erheblichen Marktanteil gewinnen, vor allem aufgrund der breiten Verfügbarkeit und der sinkenden Kosten erneuerbarer Energiequellen, die elektrisch betriebene DAC-Systeme rentabel und nachhaltig machen. DAC-Systeme nutzen Strom für wichtige Prozesse wie die Regeneration, Kompression und den Transport von CO₂-Sorptionsmitteln. Darüber hinaus ermöglicht Strom die einfache Erweiterung von Prozessen, von kleinen modularen Einheiten bis hin zu großen Industrieanlagen. Diese Systeme, die den gesamten CO₂-Abscheidungs- und -Freisetzungsprozess ausschließlich mit Strom betreiben, profitieren vom anhaltenden globalen Trend zu erneuerbaren Energien, senken die Betriebskosten und steigern die Umweltfreundlichkeit.

Wärme als Energiequelle ist auch in DAC-Technologien wichtig, insbesondere in Verfahren, die thermische Reaktionen erfordern, um absorbiertes CO2 aus Absorbentien freizusetzen. Obwohl sie einen geringeren Anteil als Strom hat, ist die Nutzung von Wärme in Systemen, die hohe Temperaturen zur Regeneration von Sorbentien benötigen, von entscheidender Bedeutung. Wärme kann aus Abwärmequellen gewonnen oder in industrielle Prozesse integriert werden, was die Energieeffizienz verbessert und den CO2-Fußabdruck der Technologie insgesamt verringert.

Unsere eingehende Analyse des globalen Marktes für Direct Air Capture umfasst die folgenden Segmente:

Technologie |

|

Quelle |

|

Anzahl der Sammler |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Direktlufterfassung:

Marktstatistiken für Nordamerika

Nordamerika wird den Markt für Direct Air Capture bis 2035 voraussichtlich mit einem Umsatzanteil von über 49,4 % dominieren. Der Markt wird stark durch die starke Betonung von Nachhaltigkeits- und CO₂-Reduktionsprojekten sowie unterstützende staatliche Gesetzgebung vorangetrieben. Die Region verfügt über eine effektive Infrastruktur zur Kohlenstoffspeicherung, darunter CO₂-Pipelinenetze und Sequestrierungsanlagen. Führende akademische Einrichtungen und private Unternehmen treiben kontinuierliche Innovationen voran, um die Abscheidungseffizienz zu verbessern und die Kosten zu senken.

Die USA nehmen dank erheblicher staatlicher Anreize, privater Investitionen und einer fortschrittlichen Infrastruktur für das Kohlenstoffmanagement eine Vorreiterrolle ein. Bundesmittel, Steuererleichterungen und gesetzliche Unterstützung beschleunigen die großtechnische Einführung von DAC. Das Land verfügt über ein gut etabliertes Forschungsökosystem, das kontinuierliche technologische Verbesserungen fördert. Großprojekte werden durch den Ausbau von Kohlenstoffspeichernetzen und spezifischen Sequestrierungsstandorten realisierbarer. Die Selbstverpflichtung von Unternehmen, Netto-Null-Emissionen zu erreichen, steigert die Nachfrage nach DAC-basierten Zertifikaten zur Kohlenstoffentfernung. Die Studie des Energy Modeling Forum 37 integriert die Ergebnisse von 16 Klimamodellen in einen gemeinsamen Satz von US-Dekarbonisierungsszenarien. Um bis 2050 Netto-Null-Emissionen zu erreichen, müssen die USA laut den Modellen des EMF 37 DAC einsetzen, um jährlich zwischen 100 Millionen und zwei Milliarden Tonnen CO2 zu binden. Derzeit stößt das Land mehr als sechs Milliarden Tonnen CO2-Äquivalent aus.

In Kanada hingegen wächst die direkte Luftabscheidung vor allem aufgrund der Zusammenarbeit zwischen Energiekonzernen, Technologieunternehmen und Regierungen, die ein günstiges Klima für den Ausbau von DAC und ihre Einbindung in nationale Programme zur Kohlenstoffreduzierung schaffen. Produktion, Energieerzeugung und Transport sind die Haupttreiber der Nachfrage nach Kohlenstoffabscheidungstechnologien, die Treibhausgasemissionen reduzieren und Umweltauflagen erfüllen. Kanada hat seine Klimaziele erhöht und strebt eine Reduzierung der Treibhausgasemissionen (THG) um 40-45 % unter das Niveau von 2005 bis 2030 an. Außerdem hat es Gesetze erlassen, um bis 2050 Netto-Null-Emissionen zu erreichen. Um die CO2-Belastung in den nächsten drei Jahrzehnten praktisch zu eliminieren und diese Ziele zu erreichen, ist eine Transformation der Produktion und Nutzung von Energie und Industrieprodukten erforderlich. Als Reaktion auf die Klimaanforderungen hat die globale Dynamik im Kohlenstoffmanagementsektor in den letzten Jahren deutlich zugenommen. Über 570 Projekte zur Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) sind in Arbeit. Bis 2030 sollen 368 Anlagen in Betrieb gehen, die potenziell 743 Megatonnen CO2 pro Jahr abscheiden können.

Europa-Marktanalyse

Der europäische Markt für Direct Air Capture befindet sich derzeit in einem tiefgreifenden Wandel. Dieser wird durch die starke Betonung von CO2-Neutralität, finanzielle Unterstützungssysteme und strenge Klimapolitik vorangetrieben. Die bestehenden regulatorischen Rahmenbedingungen und CO2-Preismechanismen der Region fördern Investitionen in Technologien zur CO2-Entfernung. Forschungs- und Entwicklungsaktivitäten haben die Fortschritte bei Speicherlösungen, Kostensenkungen und effizienterer Abscheidung beschleunigt.

Großbritannien erforscht und investiert in die Technologie zur direkten Luftabscheidung (Direct Air Capture, DAC), um CO₂ aus der Atmosphäre zu gewinnen und so dazu beizutragen, bis 2050 Netto-Null-Emissionen zu erreichen. Die ferngesteuerte elektrochemische Maschine wird mit Wasser und Solarstrom, der auf dem TERC-Gelände erzeugt wird, 50 Tonnen hochreines CO₂ aus der Atmosphäre gewinnen. TERC wird CO₂ in einem einzigartigen britischen Forschungsprojekt verwenden, um die Synthese von nachhaltigem Flugkraftstoff (SAF) aus atmosphärischem Kohlenstoff zu bewerten. Ziel des Projekts ist es, diesen Kraftstoff letztendlich zu zertifizieren, damit er rasch skaliert werden kann, um zur Reduzierung der Kohlenstoffemissionen im britischen Flugverkehr beizutragen. Die Einführung ist ein wichtiger Schritt zur Skalierung von DAC, das vom Zwischenstaatlichen Ausschuss für Klimaänderungen (IPCC) als unverzichtbare Technologie für die Menschheit anerkannt wird, um ihre 1,5-°C-Verpflichtungen zu erfüllen. Sie stärkt zudem die Position Großbritanniens als internationales Vorreiterland im Klimaschutz und treibt wesentliche Lösungen zur Erreichung von Netto-Null voran.

Deutschlands wachsendes Risikokapital und Finanzierungsrunden beschleunigen die Entwicklung innovativer DAC-Technologien und ermöglichen Demonstrationen im technischen Maßstab, kommerzielle Pilotversuche und die Ausweitung des Marktes für die direkte Luftabscheidung (Direct Air Capture, DCA) für kostengünstige Lösungen zur Kohlenstoffentfernung. Die Pfade basieren auf einem ausgewählten, bestehenden Klimaneutralitätsszenario, das die Entfernung von 20 Mt Kohlendioxid (CO2) pro Jahr durch DACCS ab 2045 erfordert. Die Analyse konzentriert sich auf den Niedertemperatur-DAC-Prozess, der für Deutschland vorteilhafter sein könnte als der Hochtemperatur-DAC-Prozess. Der gesamte elektrische Energiebedarf von 14,4 TWh pro Jahr, wovon 46 % für den Betrieb von Wärmepumpen zur Deckung des Wärmebedarfs des DAC-Prozesses benötigt werden, entspricht etwa 1,4 % des geplanten deutschen Strombedarfs im Jahr 2045.

Wichtige Akteure auf dem Markt für Direct Air Capture:

- Climeworks AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Avnos, Inc.

- Capture6

- Carbon Capture Inc.

- Carbon Collect Limited

- Kohlenstofftechnik ULC.

- Immateriell

- Infinitree LLC

- MISSION ZERO TECHNOLOGIES

- Mosaic Materials Inc.

- Noya PBC

- Himmelsbaum

Führende Unternehmen im Direct Air Capture-Markt betreiben aktiv Forschung und Entwicklung, um Innovationen und neue Produkte einzuführen und so ihren Wettbewerbsvorteil zu sichern. Die meisten wichtigen Unternehmen erweitern ihre geografische Präsenz strategisch durch den Aufbau neuer Produktionsstätten auf nationaler und internationaler Ebene. Zu den langfristigen Wachstumsstrategien für den Direct Air Capture-Markt zählen Investitionen, Produktion, Expansion, Vertriebsvereinbarungen, Kooperationen, Neugründungen, Fusionen und Übernahmen.

Neueste Entwicklungen

- Im Dezember 2024 wurde das niederländische DAC-Unternehmen ReCarbn von Skytree übernommen und integrierte dessen hochmoderne chemische Sorptions- und Filtertechnologie. Die drei ReCarbn-Mitbegründer mit ihren Erfahrungen in Forschung und Entwicklung, Produktentwicklung und Finanzen werden leitende Positionen bei Skytree übernehmen. Die Übernahme stärkt Skytrees Position als weltweit führendes Unternehmen im Bereich der Direct-Air-Capture-Technologie.

- Im Oktober 2024 arbeitete Carbyon mit vier Designern zusammen, um das Erscheinungsbild ihrer CO₂-Abscheidungsgeräte zu verbessern. Um die öffentliche Wahrnehmung der Direct-Air-Capture-Technologie zu verbessern, versuchten die Designer, die Geräte sowohl ästhetisch ansprechend als auch effizient zu gestalten.

- Report ID: 7492

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.