Marktausblick für Device as a Service (DaaS):

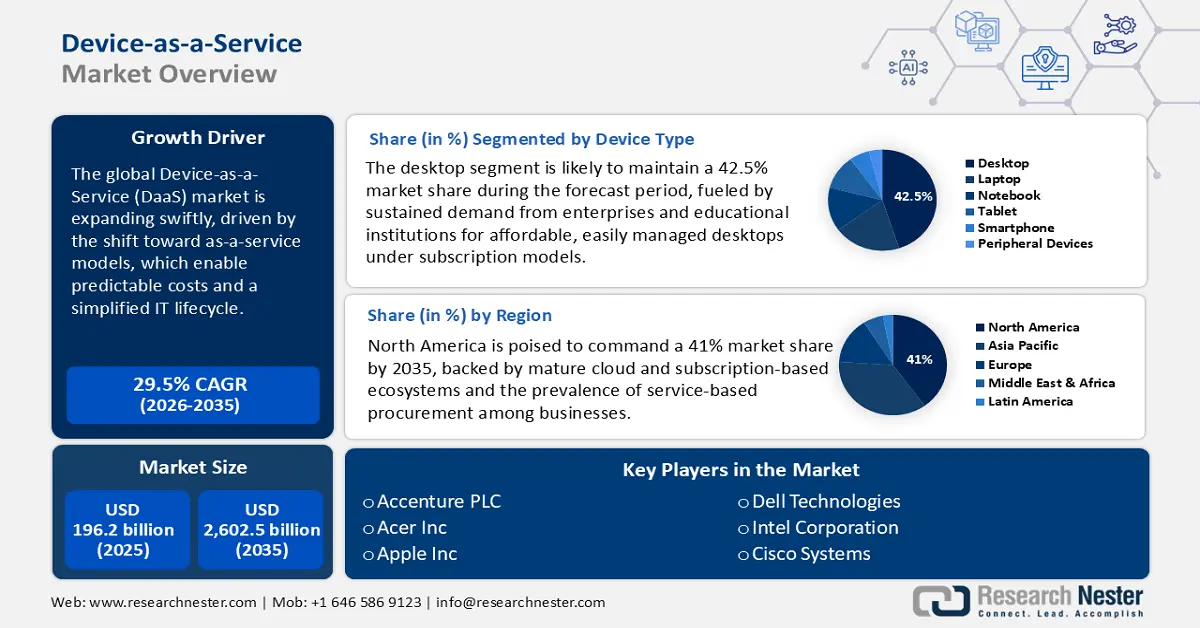

Der Markt für Device as a Service (DaaS) wird im Jahr 2025 auf 196,2 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 2.602,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Device as a Service (DaaS) auf 254 Milliarden US-Dollar geschätzt.

Die Device-as-a-Service (DaaS)-Branche wächst rasant, da Unternehmen zunehmend flexible, abonnementbasierte IT-Beschaffung bevorzugen. Dieser Wandel zielt darauf ab, die Skalierbarkeit zu verbessern und die Kosten von Investitions- auf Betriebskosten zu verlagern. Anbieter differenzieren sich heute durch die Integration von Nachhaltigkeit – eine Entwicklung, die durch die Einführung einer DaaS-Lösung von HP Inc. im März 2024 unterstrichen wird. Diese Lösung konzentriert sich auf wiederaufbereitete Geräte und deren verantwortungsvolles Recycling. Dieser Schritt markiert eine Verschiebung im Device-as-a-Service-Markt hin zur Angleichung des Technologie-Lebenszyklusmanagements an die Nachhaltigkeitsziele von Unternehmen.

Behörden treiben die Einführung von DaaS auch durch überarbeitete Beschaffungsrahmen voran und suchen nach serviceorientierten Paradigmen. Im April 2025 startete die General Services Administration (GSA) die OneGov-Strategie, eine langfristige Initiative zur Modernisierung der Beschaffung von Gütern und Dienstleistungen durch Bundesbehörden, beginnend mit der IT. Ziel der Strategie ist es, die Beschaffung auf Bundesebene von isolierten Beschaffungsstrukturen hin zur Nutzung der Kaufkraft der Regierung als eines einzigen Großkunden zu verlagern. Diese breite Akzeptanz auf Regierungsebene bestätigt die Funktionalität und Kosteneffizienz des DaaS-Modells und etabliert es als festen Bestandteil der zukünftigen IT-Planung von Organisationen.

Markt für Geräte als Dienstleistung (DaaS) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- KI-Integration für das Lebenszyklusmanagement: Die Integration von KI in DaaS-Plattformen ist ein wichtiger Wachstumstreiber und ermöglicht prädiktive Gerätezustandsanalysen, optimierte Aktualisierungszyklen und robuste Endpunktsicherheit. Diese kognitive Managementebene wandelt DaaS von einem einfachen Hardware-Abonnementdienst in einen intelligenten, datengesteuerten Service um. Im Mai 2025 kündigte IBM auf seiner jährlichen Think-Konferenz neue Hybrid-Cloud-Technologien an, darunter Weiterentwicklungen seines watsonx-KI-Portfolios und KI-gestützte Datenbankmanagementfunktionen. Diese Software unterstützt Unternehmen, insbesondere solche mit komplexen Hybrid-Cloud-Umgebungen, bei der effizienteren Verwaltung und Skalierung von KI-Anwendungen und -Ressourcen.

- Nachhaltigkeit im Unternehmen: Nachhaltigkeitsziele und das Konzept der Kreislaufwirtschaft beeinflussen zunehmend die IT-Beschaffung und machen DaaS zu einem attraktiven Modell. Lösungsanbieter reagieren darauf, indem sie Nachhaltigkeitsaspekte in ihre Angebote integrieren, darunter Geräteaufbereitung, umweltgerechtes Recycling und die Erfassung des CO₂-Fußabdrucks. Ein Beispiel hierfür ist Lenovos TruScale DaaS mit modularen Nachhaltigkeitsfunktionen, das im August 2025 auf den Markt kam. Die Lösung ermöglicht es Unternehmen, ihren CO₂-Fußabdruck zu managen und IT-Kosten zu senken, indem sie die Erfassung von CO₂-Emissionen und den Erwerb von Kompensationsgutschriften integriert und so den IT-Betrieb direkt mit den übergeordneten Umweltzielen verknüpft.

- Optimierte Komplettlösungen: Unternehmen suchen nach optimierten Beschaffungsmodellen, die Hardware, Software, Konnektivität und Managed Services in einem einzigen, transparenten Abonnement vereinen. Dies vereinfacht die Verwaltung komplexer Systeme und bietet einen zentralen Ansprechpartner für IT-Support, insbesondere für Mitarbeiter im Homeoffice. Honeywell unterstreicht diesen Trend mit der Partnerschaft mit Verizon im Januar 2025, die eine gebündelte DaaS-Lösung (Data-as-a-Service) anbietet. Diese Lösung, die Hardware, 5G-Konnektivität und Managed Services integriert, vereinfacht die Technologiebeschaffung für Unternehmen aus dem Einzelhandel und der Logistikbranche durch eine sofort einsatzbereite Komplettlösung.

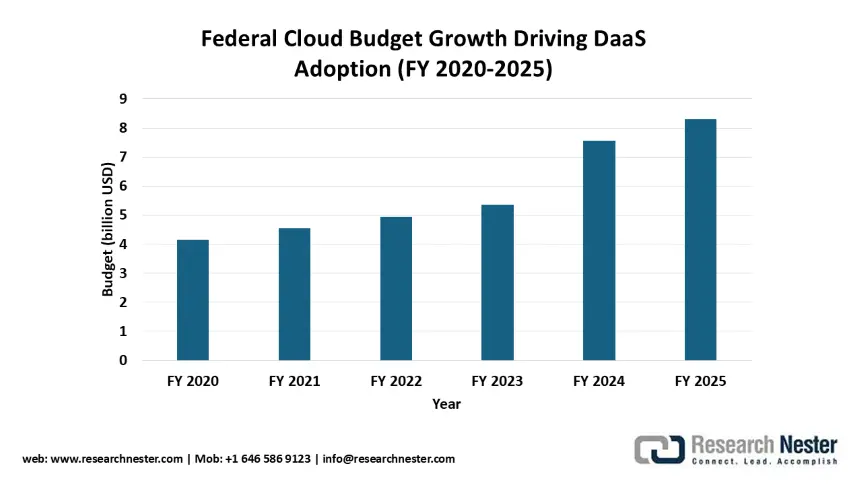

Wachstum des Bundeshaushalts für Cloud-Lösungen treibt die Einführung von DaaS voran (Geschäftsjahre 2020–2025)

Das signifikante Wachstum der Bundesbudgets für Cloud-Lösungen auf 8,3 Milliarden US-Dollar im Haushaltsjahr 2025 beschleunigt die Einführung von Device-as-a-Service (DaaS) erheblich, indem die notwendige Infrastruktur für modernes Gerätemanagement geschaffen wird. Diese Finanzspritze ermöglicht es Behörden, von kapitalintensiven Geräteanschaffungen auf betriebskostenbasierte Modelle umzusteigen, die regelmäßige Aktualisierungen und umfassenden Support beinhalten. Insbesondere der Budgetanstieg um 2,2 Milliarden US-Dollar zwischen den Haushaltsjahren 2023 und 2024 signalisiert eine stärkere Priorisierung von Initiativen zur digitalen Transformation, bei denen DaaS eine entscheidende Rolle spielt.

Quelle: GovWin

Herausforderungen

- Veränderte Cybersicherheits- und Datenschutzbestimmungen: Das DaaS-Modell, bei dem die Verwaltung von Geräten mit sensiblen Unternehmens- und Personendaten durch Dritte erfolgt, ist durch die sich ständig weiterentwickelnden Cybersicherheits- und Datenschutzbestimmungen stark gefährdet. Anbieter sehen sich mit einem komplexen Regelwerk konfrontiert, das regional stark variieren kann. Die Veröffentlichung des Entwurfs der indischen Datenschutzverordnung für digitale personenbezogene Daten im Juli 2025 beispielsweise legt strenge Richtlinien für den Umgang mit personenbezogenen Daten fest. Dies ist für DaaS-Anbieter relevant, die sicherstellen müssen, dass ihre Geräteverwaltungs- und Datenverarbeitungsprozesse vollständig konform sind, um Kunden in regulierten Branchen wie dem Banken-, Finanzdienstleistungs- und Versicherungswesen (BFSI) sowie dem Gesundheitswesen ihre Dienste anbieten zu können.

- Sicherung einer verteilten und heterogenen Gerätelandschaft: DaaS-Anbieter und ihre Endnutzer stehen vor der ständigen Herausforderung, eine verteilte Geräteflotte vor einer zunehmend breiten Palette von Cyberbedrohungen zu schützen. Mit der zunehmenden Verbreitung hybrider Arbeitsmodelle vergrößert sich die Angriffsfläche, was robuste, mehrschichtige Sicherheitslösungen erfordert, die Geräte innerhalb und außerhalb des Unternehmensnetzwerks schützen können. Auch Regierungen üben Druck aus, indem sie höhere Sicherheitsstandards fordern. Im Jahr 2024 veröffentlichte die US-amerikanische Cybersecurity and Infrastructure Security Agency (CISA) aktualisierte Richtlinien für die Sicherheit von Endgeräten und Mobilgeräten. Diese verpflichten DaaS-Anbieter im öffentlichen Sektor dazu, vorkonfigurierte Geräte anzubieten, die diese hohen Sicherheitsanforderungen erfüllen.

Marktgröße und Prognose für den Device-as-a-Service-Markt (DaaS):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

29,5 % |

|

Marktgröße im Basisjahr (2025) |

196,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2.602,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Device as a Service (DaaS):

Segmentanalyse nach Gerätetyp

Das Desktop-Segment wird voraussichtlich im Prognosezeitraum einen beachtlichen Marktanteil von 42,5 % im Bereich Device-as-a-Service (DaaS) halten. Trotz der weiten Verbreitung mobiler Geräte bleiben Desktop-PCs ein Eckpfeiler der Unternehmens-IT und werden aufgrund ihrer Geschwindigkeit, Sicherheit und Kosteneffizienz in festen Umgebungen geschätzt. Das DaaS-Modell vereinfacht die Verwaltung vieler Desktop-PCs und gewährleistet, dass diese stets mit den neuesten Software- und Sicherheitspatches aktualisiert werden. Der Nutzen des Lebenszyklusmanagements für solche Geräte wird durch gemeinsame Initiativen wie die im April 2024 angekündigte Partnerschaft zwischen NTT DATA und HP unterstrichen, die eine nachhaltige Device-as-a-Service-Lösung mit Hardware-CO₂-Kompensationsdiensten vorsieht. Der Fokus auf nachhaltiges Lebenszyklusmanagement verdeutlicht den Mehrwert von DaaS für großflächige Desktop-Bereitstellungen.

Segmentanalyse der Organisationsgröße

Prognosen zufolge wird der Unternehmenssektor den DaaS-Markt dominieren und bis 2035 einen Marktanteil von 62,0 % erreichen. Unternehmen sind die Hauptnutzer, da DaaS eine skalierbare und kostengünstige Möglichkeit bietet, große, meist weltweit verteilte Geräteflotten zu verwalten und so Beschaffung, Bereitstellung und Entsorgung zu optimieren. Die Möglichkeit, von enormen Investitionskosten zu kontrollierbaren Betriebskosten zu wechseln, ist der wichtigste finanzielle Faktor. Die Beliebtheit des Modells bei großen Unternehmen zeigt sich in der Entwicklung unternehmensspezifischer Lösungen, wie beispielsweise IBMs Ankündigung, IBM Storage Ceph as a Service im März 2025 einzuführen. Damit wurde die DaaS-Lösung erweitert, um der Nachfrage großer Kunden nach flexiblen On-Premise-Nutzungsmodellen gerecht zu werden. Dies belegt, wie Anbieter ihre Lösungen an die komplexen Anforderungen großer Organisationen anpassen.

Komponentensegmentanalyse

Das Dienstleistungssegment, das Bereitstellung, Management, Sicherheit und Entsorgungsdienste umfasst, wird voraussichtlich bis 2035 einen Marktanteil von 43 % im Bereich Device as a Service (DaaS) halten. Angesichts zunehmend komplexer IT-Ökosysteme steigt die Nachfrage nach umfassenden Managed Services, damit interne IT-Fachkräfte die tägliche Geräteverwaltung delegieren und sich auf strategische Initiativen konzentrieren können. Der Wert erfahrener Dienstleister wird durch die Branchenkonsolidierung anerkannt, wie die Übernahme von ASA Controls durch Ameresco im März 2025 zeigt. Dieser Schritt, der Ameresco als Anbieter fortschrittlicher Smart-Building- und Steuerungslösungen weiter stärkt, unterstreicht die wachsende Bedeutung einer starken Servicekomponente im DaaS-Modell.

Unsere detaillierte Analyse des Marktes für Geräte-als-Dienstleistung (DaaS) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Endverwendung |

|

Komponente |

|

Organisationsgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Device-as-a-Service (DaaS)-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

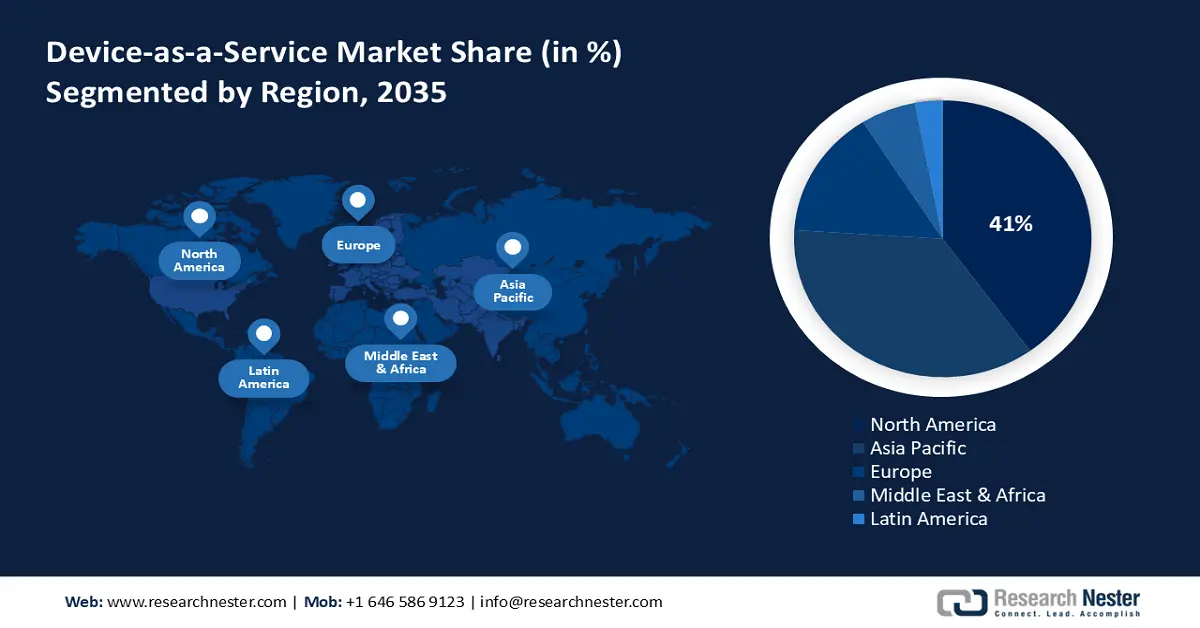

Nordamerika wird voraussichtlich im Prognosezeitraum einen dominanten Marktanteil von 41 % im Bereich Device-as-a-Service (DaaS) halten. Treiber dieser Entwicklung sind ein ausgereifter IT-Markt, eine hohe Akzeptanz von Cloud- und Abonnementangeboten sowie die starke Position etablierter DaaS-Anbieter. Das dynamische Geschäftsumfeld der Region und die Dominanz hybrider und ortsunabhängiger Arbeitsmodelle treiben die hohe Nachfrage nach skalierbaren und anpassungsfähigen Lösungen für das Gerätemanagement an.

Die USA verfügen über einen hochentwickelten Markt in Nordamerika mit einem sehr wettbewerbsintensiven Markt für Device-as-a-Service (DaaS), der ständige Innovationen bei DaaS-Produkten fördert. Behörden auf Bundes- und Landesebene setzen zunehmend auf das DaaS-Modell, um ihre IT-Infrastruktur zu modernisieren und die Effizienz zu steigern. So hob beispielsweise das Office of Technology Services (OTS) von Louisiana im Jahr 2024 seinen internen Device-as-a-Service-Ansatz (DaaS) hervor. Dieses Modell positioniert das OTS als Managed Service Provider für die Exekutive des Bundesstaates und überwacht den gesamten Gerätelebenszyklus von der Beschaffung bis zur Entsorgung.

Der kanadische DaaS-Markt verzeichnet ein starkes Wachstum, unterstützt durch staatliche Programme zur Förderung der Digitalisierung kleiner und mittlerer Unternehmen (KMU). Diese Initiativen verbessern die Verfügbarkeit aktueller IT-Lösungen, einschließlich DaaS, für eine größere Anzahl von Unternehmen. Im April 2024, nach der vorzeitigen Beendigung des Programms „Boost Your Business Technology“ des kanadischen Programms zur digitalen Transformation (CDAP), analysierten kanadische Experten den gemischten Erfolg des Programms und stellten fest, dass ein Großteil der budgetierten 4 Milliarden Dollar nicht ausgegeben wurde. Diese Analyse unterstreicht die anhaltenden Bemühungen der Regierung, die Nutzung digitaler Technologien in KMU zu verbessern – ein Trend, der den gesamten IT-Hardware-Markt weiterhin stützt.

Einblicke in den APAC-Markt

Der Markt für Device-as-a-Service (DaaS) im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 ein jährliches Wachstum von 20,0 % verzeichnen. Treiber dieses Wachstums sind die zunehmende digitale Transformation, die wachsende Zahl mobiler Arbeitskräfte und steigende staatliche Investitionen in die IT-Infrastruktur. Die wachsenden und vielfältigen Volkswirtschaften der Region bieten DaaS-Anbietern immense Chancen. Besonders stark dürfte dieses Wachstum in Schwellenländern ausfallen, wo Unternehmen innovative Technologien zur Steigerung von Effizienz und Produktivität zunehmend einsetzen.

Der chinesische Markt zeichnet sich zudem durch die hohe staatliche Förderung der heimischen Technologiebranche aus, wodurch chinesische Hardwarehersteller wie Lenovo im globalen DaaS-Markt (Device as a Service) äußerst wettbewerbsfähig sind. Im Oktober 2024 kündigte das chinesische Ministerium für Industrie und Informationstechnologie (MIIT) Maßnahmen zur Unterstützung des Wachstums heimischer Technologieunternehmen an. Dazu gehören verstärkte finanzielle Hilfen durch Fusionen, Übernahmen und Börsengänge sowie Maßnahmen zur Erweiterung der Marktpräsenz von Unternehmen im Bereich Device as a Service. Ziel dieser Politik ist es, den Technologiesektor des Landes zu stärken und seine globale Wettbewerbsfähigkeit zu erhöhen.

Indien ist ein schnell wachsender Markt für digitale Lösungen (DaaS), angetrieben durch die ambitionierte Vision der Regierung für ein digitales Indien und ein dynamisches Startup-Umfeld. Die Regierung fördert die Einführung digitaler Lösungen mit Nachdruck, um die Verwaltung und öffentliche Dienstleistungen zu verbessern, was zu einer hohen Nachfrage nach kostengünstigen IT-Beschaffungsmodellen führt. Im August 2024 feierte der Government e-Marketplace (GeM) sein achtjähriges Bestehen und hob dabei wichtige Meilensteine bei der Optimierung der öffentlichen Beschaffung und der Förderung der digitalen Transformation in Indien hervor. Diese Initiative hat es DaaS-Anbietern erleichtert, ihre Abonnement-Gerätepakete dem öffentlichen Sektor anzubieten, und die Akzeptanz wächst rasant.

Einblicke in den europäischen Markt

Der europäische Markt für Data-as-a-Service (DaaS) dürfte dank starker regulatorischer Anforderungen an Nachhaltigkeit und Cybersicherheit sowie einer ausgeprägten Unternehmenskultur, in der operative Effizienz einen hohen Stellenwert hat, ein kontinuierliches Wachstum verzeichnen. Regulatorische Vorgaben zur Einhaltung europaweiter Vorschriften sind einer der Hauptgründe, warum Unternehmen verstärkt auf Managed Device Services setzen. Dieser anhaltende Fokus auf umfassende Sicherheitsmaßnahmen und umweltfreundliche Praktiken wird DaaS zu einem immer zentraleren Bestandteil europäischer Geschäftsstrategien machen und Wettbewerbsfähigkeit sowie Innovation fördern.

Deutschland ist ein wichtiger Markt für Geräte-als-Service (DaaS) in Europa, in dem besonderer Wert auf grüne IT und Datenschutz gelegt wird. Die Regierung fördert nachdrücklich grüne Beschaffungspraktiken, die mit den Vorteilen des Lebenszyklusmanagements von DaaS übereinstimmen. Ende 2024 verabschiedete das deutsche Bundeskabinett die Nationale Strategie für Kreislaufwirtschaft (NCES), die verschiedene Ziele und Maßnahmen zusammenfasst. Obwohl sie sich nicht ausschließlich auf IT konzentriert, betont die Strategie Ressourceneffizienz und sieht Informations- und Kommunikationstechnologien (IKT) sowie elektronische Geräte als zentrales Handlungsfeld. Die öffentliche Beschaffung wird dabei als Instrument zur Förderung dieser Ziele identifiziert.

Der britische Markt zeichnet sich durch eine hohe Nutzung flexibler Arbeitsmodelle und eine starke Präferenz des öffentlichen Sektors für kostengünstige IT-Beschaffung aus. Die Regierung fördert aktiv den Einsatz serviceorientierter Ansätze zur Modernisierung der IT-Infrastruktur in verschiedenen Branchen. Im Oktober 2023 führte der britische Crown Commercial Service (CCS) seinen neuen Rahmenvertrag für Technologieprodukte und zugehörige Dienstleistungen ein. Dieser erweitert den Geltungsbereich um neue und zukünftige Technologien und umfasst branchenspezifische Lose für das Gesundheits- und Bildungswesen. Der Rahmenvertrag ermöglicht es Organisationen des öffentlichen Sektors, eine breite Palette von IT-Produkten und -Dienstleistungen zu beschaffen, darunter abonnementbasierte Modelle wie DaaS, und unterstützt nachhaltige IT-Praktiken durch Optionen für wiederaufbereitete Hardware.

Wichtige Akteure im Markt für Device-as-a-Service (DaaS):

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Device-as-a-Service wird von den weltweit führenden IT- und Beratungsunternehmen wie Accenture Plc, Dell Technologies Inc., HP Inc., Lenovo Group Limited und Microsoft Corporation dominiert. Die Marktführer konkurrieren um Marktanteile, indem sie ihr Dienstleistungsangebot erweitern, Zukunftstechnologien wie KI integrieren und sich auf Branchen mit hohem Potenzial wie das Gesundheitswesen und den öffentlichen Sektor konzentrieren. Im Wettbewerb geht es nicht um das Leasing von Hardware, sondern um die Qualität und den Umfang des gesamten Lifecycle-Managements, wodurch ein dynamischer und innovativer Markt entsteht.

Strategische Akquisitionen und Investitionen in KI prägen die Wettbewerbslandschaft maßgeblich, da Anbieter versuchen, sich durch ihre Angebote zu differenzieren. Ein bedeutender Schritt war die Übernahme des KI-Softwaregeschäfts von Humane durch HP Inc. im Februar 2025. Die Initiative, zu der auch die Gründung des HP IQ Innovationslabors gehört, zielt darauf ab, HPs KI-gestützte DaaS-Lösungen mehr Unternehmenskunden zugänglich zu machen. Dies unterstreicht den branchenweiten Wettbewerb um die Integration von Intelligenz in das Gerätemanagement und die Schaffung eines höheren Kundennutzens.

Hier sind einige führende Unternehmen im Markt für Geräte als Dienstleistung:

Name der Firma | Land | Marktanteil (%) |

Accenture Plc | Irland | 23.0 |

Dell Technologies Inc. | UNS | 15.0 |

HP Inc. | UNS | 14.0 |

Lenovo Group Limited | China | 12.0 |

Microsoft Corporation | UNS | 8.0 |

Cisco Systems, Inc. | UNS | xx |

CompuCom Systems, Inc. | UNS | xx |

Atea Global Services Ltd. | Norwegen | xx |

Telstra Corporation Limited | Australien | xx |

Samsung SDS | Südkorea | xx |

HCLTech | Indien | xx |

Maxis Berhad | Malaysia | xx |

Fujitsu Limited | Japan | xx |

NEC Corporation | Japan | xx |

Hitachi Vantara | Japan | xx |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Geräte-als-Dienstleistung (DaaS) abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 ging Cisco eine Partnerschaft mit Tata Communications ein, um globale eSIM- und IoT-Konnektivitätsdienste voranzutreiben, die Geräteverwaltung zu verbessern und Unternehmen eine nahtlose Aktivierung und Skalierung zu ermöglichen. Ziel dieser Zusammenarbeit war es, die Einführung von IoT-Lösungen in verschiedenen Branchen zu beschleunigen.

- Im März 2025 führte Dell Technologies neue, abonnementbasierte Device-as-a-Service-Pakete ein, die Hardware, Software und KI-gestützte Wartung kombinieren. Diese Angebote sind speziell für den Bildungs- und Gesundheitssektor konzipiert und unterstützen diese dabei, den Lebenszyklus ihrer Geräte effizienter zu verwalten.

- Im Januar 2025 schloss Lenovo die Zertifizierung zum Microsoft Solutions Partner ab und stärkte damit seine Cloud- und KI-Lösungen sowie die langfristige Partnerschaft. Dies baut auf bestehenden Angeboten wie Lenovo TruScale Hybrid Cloud mit Microsoft Azure Stack HCI auf.

- Report ID: 3703

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Gerät-als-Dienstleistung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.