Marktausblick für Kältemittel in Rechenzentren:

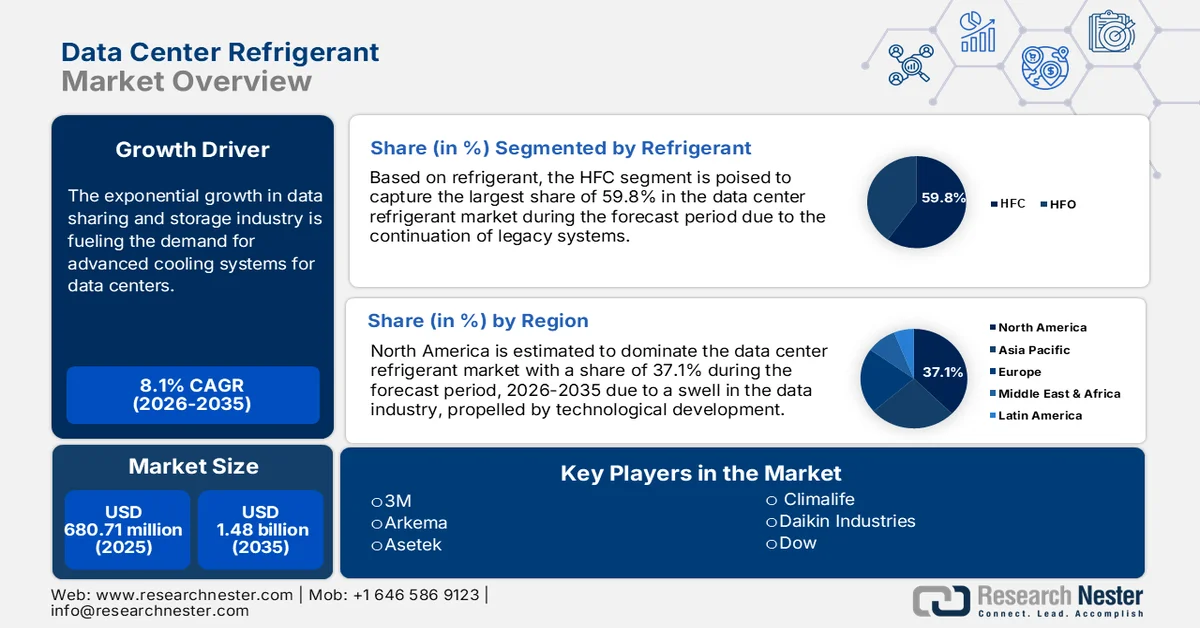

Der Markt für Kältemittel in Rechenzentren hatte 2025 ein Volumen von 680,71 Millionen US-Dollar und wird voraussichtlich bis 2035 auf 1,48 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 8,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Kältemittel in Rechenzentren auf 730,33 Millionen US-Dollar geschätzt.

Das exponentielle Wachstum der Datenaustausch- und Speicherbranche treibt die Nachfrage nach fortschrittlichen Kühlsystemen an. Die Anzahl der Rechenzentren steigt aufgrund der Integration von Cloud-Computing und Big-Data-Analysetechnologien. Laut einem Bericht der US-Handelskommission (US International Trade Commission) belief sich die weltweite Anzahl der Rechenzentren im Mai 2021 auf 8.000. Es wird erwartet, dass diese Zahl mit dem technologischen Fortschritt in allen Branchen rasant ansteigen wird.

Die steigende Nachfrage nach Kältemitteln für Rechenzentren veranlasst weltweit führende Unternehmen, sich auf die Entwicklung effizienterer Kühlsysteme zu konzentrieren. Sie treiben Innovationen in diesem Sektor voran. Im Februar 2020 brachte Honeywell mit Solstice ein neues Kältemittel für die elektronische Kühlung in Rechenzentren auf den Markt. Die kundenspezifische Lösung erweitert die Datenspeicherkapazität durch KI und reduziert gleichzeitig den Energieverbrauch und die CO₂-Emissionen. Solche Entwicklungen verstärken den Bedarf an fortschrittlichen Energierückgewinnungssystemen wie Kältelösungen. Der Umstieg auf Kältemittel mit niedrigem GWP fördert die Nachhaltigkeit durch diese verbesserten Kühlsysteme und trägt dazu bei, dass die Branche Umweltauflagen erfüllt.

Schlüssel Kältemittel für Rechenzentren Markteinblicke Zusammenfassung:

Regionale Highlights:

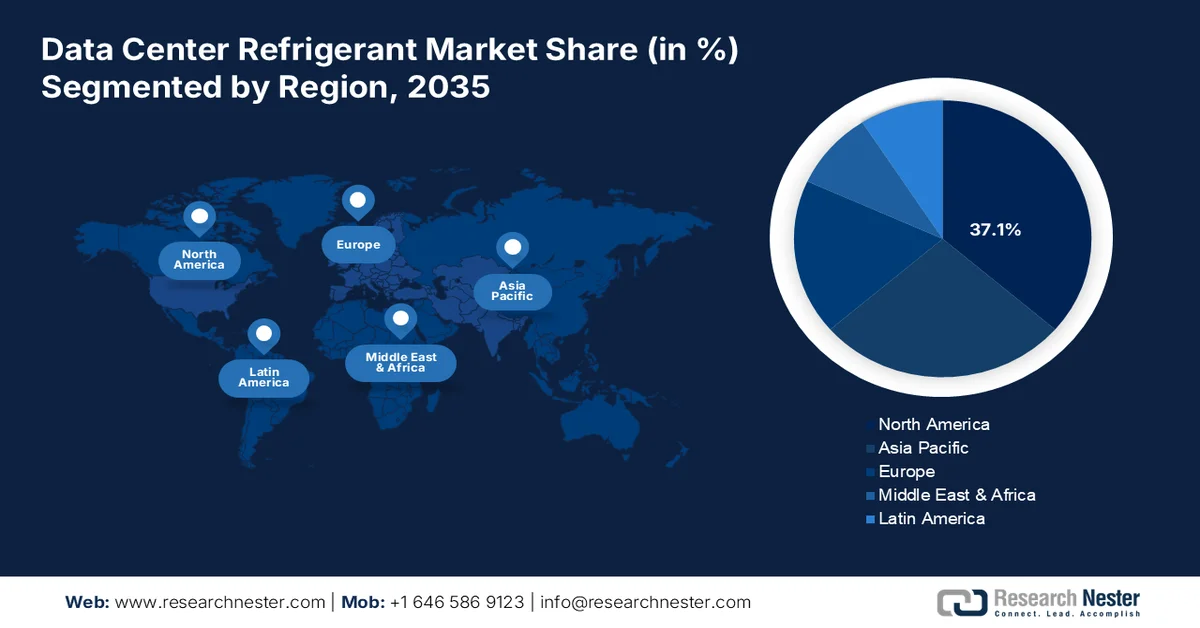

- Es wird prognostiziert, dass Nordamerika bis 2035 einen Marktanteil von 37,1 % am Kältemittelmarkt für Rechenzentren halten wird (angetrieben durch technologische Entwicklungen und staatlich geförderte Energieeffizienzinitiativen).

- Für den asiatisch-pazifischen Raum wird bis 2035 ein erhebliches Wachstum erwartet (aufgrund der rasanten Urbanisierung, Digitalisierung und der Einführung fortschrittlicher Kühlsysteme).

Segmenteinblicke:

- Es wird erwartet, dass das Segment der HFKW bis 2035 einen Anteil von mehr als 59,8 % am Markt für Kältemittel in Rechenzentren ausmachen wird (vorausgesetzt, die Produkte werden schnell eingeführt und weisen eine hohe Kühlleistung auf).

- Im Unternehmenssegment wird bis 2035 mit einer signifikanten Expansion gerechnet (bedingt durch den steigenden Bedarf an optimierter und kosteneffektiver Datenverwaltung im großen Maßstab).

Wichtigste Wachstumstrends:

- Anstieg der Energiekosten

- Innovationen zur Erreichung von Nachhaltigkeit

Größte Herausforderungen:

- Zunehmende Besorgnis über die Umweltauswirkungen

- Mangelnde Marktbildung

Wichtige Akteure: Challenge Group, AB Enzymes, Jinyuan Biochemical Co Ltd., Sukahan Bio-Technology, Sunson und weitere.

Global Kältemittel für Rechenzentren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 680,71 Millionen USD

- Marktgröße 2026: 730,33 Millionen USD

- Prognostizierte Marktgröße: 1,48 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (37,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Singapur, Brasilien, Mexiko

Last updated on : 27 February, 2026

Markt für Kältemittel in Rechenzentren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Energiekosten: Der Energieverbrauch von Rechenzentren wächst jährlich. Laut einem IEA-Bericht vom Juli 2023 verbrauchten Rechenzentren weltweit im Jahr 2022 rund 240–340 TWh Strom. Dies entspricht 1–1,3 % des globalen Strombedarfs und wird voraussichtlich jährlich weiter steigen. Mit den steigenden Energiepreisen erhöhen sich auch die Betriebskosten. Daher betrachten IT-Dienstleister den Markt für Kältemittel in Rechenzentren als finanzielle Absicherung für die Branche. Neue Kühltechnologien erweisen sich als kosteneffiziente Option zur Reduzierung des Energieverbrauchs.

- Innovationen für mehr Nachhaltigkeit: Konventionelle Freikühlsysteme senken die Kosten zwar um 10–50 %, verbrauchen dabei aber mehr Energie. Dies treibt datenverarbeitende Unternehmen dazu an, nachhaltige Alternativen für die Kältetechnik einzusetzen und so den Markt für Kältemittel in Rechenzentren zu vergrößern. Anbieter von Kühlsystemen investieren in die Entwicklung fortschrittlicher Technologien, um eine optimale Energieeffizienz zu erzielen. Sie konzentrieren sich zudem auf die Reduzierung der CO₂-Emissionen durch den Einsatz dieser Kältemittel. Beispielsweise erwarb Johnson Controls im Juni 2023 M&M Carnot, um sein Portfolio um natürliche Kältelösungen für HLK-Anlagen und Rechenzentren zu erweitern.

Herausforderungen

- Zunehmende Bedenken hinsichtlich der Umweltauswirkungen: Die wachsende Besorgnis über den Klimawandel und den Treibhauseffekt setzt Hersteller unter Druck, auf nachhaltige Lösungen umzusteigen. Der Bedarf an teuren natürlichen Ressourcen und die Implementierung neuer Technologien können zu erheblichen Ausgaben führen. Dies erschwert es kleinen Unternehmen, auf dem Markt für Rechenzentrumskühlung zu bestehen. Preisunterschiede zwischen traditionellen und innovativen Technologien können zudem zu unterschiedlichen Preisstrategien führen. Auch die Genehmigungsverfahren durch strenge Regulierungsbehörden können zusätzlichen Zeit- und Kostenaufwand verursachen. Dies kann die Einführung neuer Technologien verzögern.

- Mangelnde Marktaufklärung: Unzureichendes Wissen über die Wirksamkeit von Kältemitteln kann das Wachstum des Marktes für Kältemittel in Rechenzentren hemmen. Unternehmen müssen möglicherweise in Werbung und Schulungsprogramme investieren, um diese Hürde zu überwinden, was das Produktionsbudget erhöht. Viele Betreiber könnten sich weigern, die neuesten Innovationen einzuführen, wodurch die Integration bewährter Verfahren behindert wird. Die Gewährleistung der Wirksamkeit neuer Kältemittel kann sich als Herausforderung erweisen. Dies kann das Vertrauen der Verbraucher in die Lieferanten und die Energieeffizienz des Produkts beeinträchtigen.

Marktgröße und Prognose für Kältemittel in Rechenzentren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

680,71 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,48 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kältemittel in Rechenzentren:

Kältemittelsegmentanalyse

Bis 2035 wird der Anteil von HFKW am Kältemittelmarkt für Rechenzentren voraussichtlich über 59,8 % betragen. Trotz der Kritik an ihren Auswirkungen auf die globale Erwärmung hat die fortgesetzte Nutzung bestehender Systeme zu einem stetigen Wachstum in diesem Segment geführt. Die schnelle Verbreitung und die hohe Kühlleistung haben HFKW zur ersten Wahl für Rechenzentren gemacht. Das hohe Treibhauspotenzial (GWP) zwingt die Anbieter jedoch dazu, die Rezepturen und Kühlsysteme zu verbessern, um die Schadstoffbelastung zu reduzieren. Neue energie- und kosteneffiziente Reagenzien werden eingesetzt, um eine ähnliche Leistung wie herkömmliche HFKW zu erzielen. Dieser Übergang wird die Marktstruktur in den kommenden Jahren voraussichtlich deutlich verändern.

Analyse des Rechenzentrumssegments

Im Bereich der Rechenzentren wird für das Unternehmenssegment im Markt für Kältemittel bis Ende 2035 ein bemerkenswertes Wachstum erwartet. Der steigende Bedarf an optimierter und kosteneffizienter Verwaltung großer Datenmengen schafft in diesem Segment größere Investitionsmöglichkeiten. Unternehmen sind flexibel und beteiligen sich am Übergang zu Kühltechnologien mit niedrigem Treibhauspotenzial (GWP). Dies motiviert die Branche zusätzlich zu Investitionen in Forschung und Entwicklung umweltfreundlicher Lösungen. Unternehmen kooperieren mittlerweile mit Technologieunternehmen, um Kühlsysteme für ihre Rechenzentren zu installieren. So ging beispielsweise Hewlett Packard Enterprise im Juni 2024 eine Partnerschaft mit Danfoss ein, um modulare Rechenzentren zu entwickeln.

Unsere detaillierte Analyse des Marktes für Kältemittel in Rechenzentren umfasst die folgenden Segmente:

Kältemittel |

|

Rechenzentrum |

|

Kühlung |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kältemittel in Rechenzentren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 mit 37,1 % den größten Umsatzanteil erzielen. Das Wachstum dieser regionalen Branche wird durch technologische Entwicklungen angetrieben. Auch staatliche Stellen fördern innovative, energieeffiziente Kühltechnologien für Rechenzentren. Im Dezember 2023 beteiligte sich das NREL an einem Projekt mit einem Budget von 40 Millionen US-Dollar zur Verbesserung der Kühlleistung von Rechenzentren. Die Forschungseinrichtung plant die Entwicklung von COOLERSHIPS, um den CO₂-Fußabdruck von Datenverarbeitungssystemen zu reduzieren. Die neue Kühltechnologie hat das Potenzial, den Energieverbrauch dieser Einrichtungen um 5 % zu senken.

Die USA treiben den Markt für Kältemittel in Rechenzentren durch ihr signifikantes Wachstum im Bereich Datenmanagement an. Laut einem Bericht der NTIA vom November 2024 beherbergt das Land über 5.000 Rechenzentren. Die Nachfrage soll bis 2030 um 9 % steigen. Dieser Boom inspiriert Unternehmen zur Entwicklung neuer Technologien zur Verbesserung der Kühlleistung. So brachte beispielsweise Airedale by Modine im Juli 2024 in den USA den Cooling System Optimizer auf den Markt, der eine intelligente Steuerung in Kaltwassersystemen ermöglicht. Diese Innovationen unterstützen die Initiative zur Modernisierung von Kältemitteln und damit eine optimierte Energienutzung.

Kanada verzeichnet ebenfalls ein bemerkenswertes Wachstum und wird voraussichtlich bis Ende 2035 den Markt für Kältemittel in Rechenzentren anführen. Förderprogramme, günstige Steuern und Subventionen der US-Regierung haben maßgeblich zum Erfolg der Branche im globalen Wettbewerb beigetragen. Der 2020 verabschiedete „American Innovation and Manufacturing Act“ beschränkte die Verwendung von HFKW. Laut Gesetz muss die zulässige Produktion und der Verbrauch von HFKW bis 2024 um 30–60 % reduziert werden. Diese Regelungen begrenzen nicht nur den Treibhauseffekt, sondern erweitern auch das Spektrum nachhaltiger Lösungen. Darüber hinaus werden alternative Möglichkeiten zur Erfüllung der gesetzlichen Vorgaben aufgezeigt.

Einblicke in den APAC-Markt

Der Markt für Kältemittel in Rechenzentren im asiatisch-pazifischen Raum wächst und wird in den kommenden Jahren hohe Umsätze generieren. Die rasante Urbanisierung und Digitalisierung treiben die Nachfrage nach technologisch fortschrittlichen Kühlsystemen an. Japan, Indien und andere Entwicklungsländer konzentrieren sich jeweils auf die Transformation hin zu einer kohlenstoffarmen Wirtschaft. Im Mai 2024 veröffentlichten das ASEAN Centre for Energy und Huawei einen Plan zum Bau eines Rechenzentrums der nächsten Generation. Dieser Plan schlägt unter anderem den Einsatz einer Hochtemperatur-Kühlwandlösung mit Ventilatoren zur Verbesserung der Kühlsysteme vor. Auch private und öffentliche Einrichtungen arbeiten zusammen, um den PUE-Wert und die CO₂-Emissionen zu senken und so Innovationsmöglichkeiten zu schaffen.

Indien bietet aufgrund der steigenden Nachfrage nach Datenspeicherung und -verarbeitung lukrative Investitionsmöglichkeiten im Markt für Kältemittel in Rechenzentren. Die zunehmende Verbreitung digitaler Dienste, Cloud Computing und Big-Data-Analysen treibt den Bedarf an weiteren Rechenzentren voran. Laut einem im Juni 2023 veröffentlichten IBEF-Bericht erwirtschaftete die indische Rechenzentrumsbranche im Jahr 2020 einen Umsatz von 4,4 Milliarden US-Dollar. Das Streben nach Nachhaltigkeit erhöht die Nachfrage nach alternativen Kältemitteln. Die verbesserte Effizienz von Kühlsystemen hilft Rechenzentren, Betriebskosten zu senken und fördert so technologische Fortschritte für die Marktexpansion.

China konzentriert sich auf den Ausbau von Cloud-Diensten, um den Trend zum Aufbau inländischer Konnektivitäts- und Kommunikationsnetze zu unterstützen. Dies verstärkt den Bedarf an effizientem Datenmanagement und eröffnet neue Möglichkeiten für Rechenzentren. Dadurch steigt die Nachfrage nach Kältemitteln für Rechenzentren. Umweltverpflichtungen der Regierungen treiben den Übergang zu neuen Technologien für Rechenzentren voran. Das Land sieht darin eine Chance, sein Produktportfolio zu erweitern und gleichzeitig den CO₂-Ausstoß zu reduzieren. Zudem gewinnt die Produktion umwelt- und kosteneffizienter Kühlsysteme an Bedeutung.

Akteure auf dem Markt für Kältemittel in Rechenzentren:

- 3M

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Arkema

- Asetek

- Climalife

- Daikin Industries

- Dow

- Honeywell International

- M&I-Materialien

- Orbia

- Die Chemours Company

Die Ausweitung von Forschung und Entwicklung mit dem Ziel globaler Nachhaltigkeit verändert die Dynamik des Kältemittelmarktes für Rechenzentren. Führende Unternehmen entwickeln umweltfreundliche Substanzen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Branchenführer im Rechenzentrumsbereich unterstützen dieses Konzept durch maximale Implementierung. So investierte beispielsweise Kio im Februar 2023 als erstes Rechenzentrum in Spanien in 100 % ökologische Kältemittel. Das auf Geothermie basierende Kältemittel wurde für 100 % der kritischen Kühlsysteme eingesetzt. Diese Innovationen fördern die Energieeffizienz in der gesamten Datenmanagement- und HLK-Branche. Zu den wichtigsten Marktteilnehmern zählen:

Neueste Entwicklungen

- Im April 2024 brachte Carrier die Kältemaschinenreihe AquaForce 30XF für Rechenzentren auf den Markt, die auf dem klimafreundlichen Kältemittel HFO R-1234ze(E) basiert. Dank ihrer schnellen Wiederherstellungssysteme erreicht sie innerhalb von zwei Minuten nach der Stromunterbrechung wieder volle Kühlleistung.

- Im April 2024 ging Daikin eine Partnerschaft mit der Almoayyed Contracting Group ein, um sein Portfolio im Nahen Osten zu erweitern. Ziel der Zusammenarbeit ist die Einführung innovativer Kühllösungen für verschiedene Branchen, darunter Rechenzentren.

- Report ID: 6611

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.