Marktausblick für containerisierte Rechenzentren:

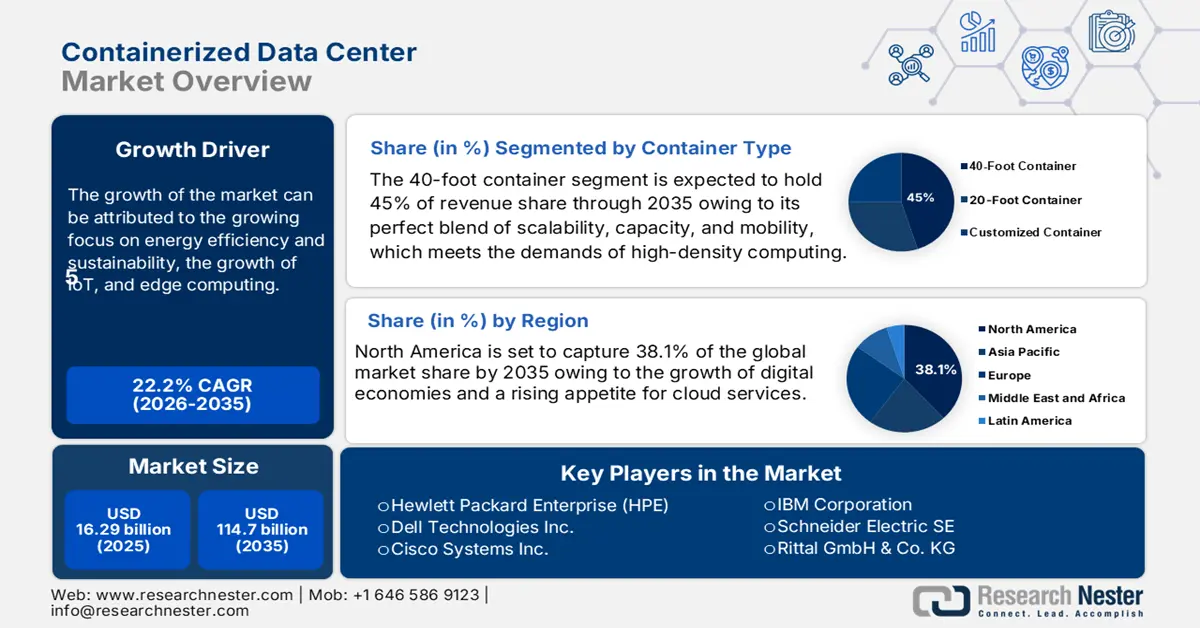

Der Markt für containerisierte Rechenzentren hatte 2025 ein Volumen von 16,29 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 114,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für containerisierte Rechenzentren auf 19,86 Milliarden US-Dollar geschätzt.

Der Markt für containerbasierte Rechenzentren hat aufgrund des stark gestiegenen Interesses an skalierbarer, modularer und energieeffizienter IT-Infrastruktur ein signifikantes Wachstum erfahren. Unternehmen setzen zunehmend auf containerbasierte Rechenzentren, um Einrichtungen schnell in abgelegenen Gebieten mit begrenztem Platzangebot bereitzustellen und Edge Computing sowie IoT-Anwendungen zu unterstützen. Neben der Unterstützung geografisch eingeschränkter Unternehmen liegt der Vorteil containerbasierter Rechenzentren in der Möglichkeit, die Kapazität schrittweise zu erweitern und gleichzeitig die anfänglichen Investitionskosten zu minimieren. Der zunehmende Einsatz von Cloud-Diensten sowie die wachsenden Entwicklungen im Bereich der Datensouveränität verstärken den Bedarf an containerbasierten Rechenzentren, insbesondere in den Bereichen Telekommunikation, Gesundheitswesen und öffentliche Verwaltung. Der Einsatz fortschrittlicher Kühltechniken und erneuerbarer Energien trägt zusätzlich zu Energieeffizienz und Nachhaltigkeit bei und ermöglicht so einen kontinuierlichen Ausbau.

Darüber hinaus treiben Technologien wie künstliche Intelligenz (KI), der Ausbau von 5G-Netzen und Automatisierung das Wachstum containerisierter Rechenzentren voran. Die Implementierung von 5G führt zu einer erhöhten Nachfrage nach Edge- oder regionalen Rechenzentren. Hyperscale-Cloud-Anbieter und Telekommunikationsunternehmen investieren ebenfalls verstärkt in den Markt, um Latenzzeiten zu reduzieren und Bandbreiten zu erhöhen. Weltweite Krisen wie Lieferkettenprobleme und regulatorische Änderungen verschieben die Marktdynamik hin zu lokalen, modularen Lösungen für Ausfallsicherheit und Compliance. Zusammenfassend lässt sich sagen, dass containerisierte Rechenzentren weit verbreitet sind und weiterhin ein starkes Wachstum verzeichnen werden, da verschiedene Technologien die notwendigen Innovationen vorantreiben und die Nachfrage nach flexibler und skalierbarer Infrastruktur steigt.

Markt für containerisierte Rechenzentren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Fokus auf Energieeffizienz und Nachhaltigkeit: Nachhaltigkeitsbedenken und steigende Energiekosten veranlassen Unternehmen, energieeffiziente Rechenzentrumslösungen in Betracht zu ziehen. Containerisierte Rechenzentren nutzen fortschrittliche Kühlmethoden – darunter Flüssigkeitskühlung oder Freiluftkühlung –, die den Energieverbrauch deutlich senken. Sie ermöglichen zudem den verstärkten Einsatz erneuerbarer Energien und die modulare Bereitstellung in der Nähe von Anlagen zur Erzeugung erneuerbarer Energien. Angesichts des zunehmenden regulatorischen Drucks zur Energieeinsparung und der wachsenden Verpflichtungen zur unternehmerischen Verantwortung werden energieeffiziente Rechenzentren mit geringem CO₂-Fußabdruck für Unternehmen, die ihre Umweltbelastung reduzieren möchten, ohne dabei Leistungseinbußen hinnehmen zu müssen, immer attraktiver.

- Wachstum von IoT und Edge Computing : Der Aufstieg von Edge Computing und IoT-Anwendungen (Internet der Dinge) hat die Nachfrage nach Rechenzentren in Containern, am Netzwerkrand oder in der Nähe des Endnutzers erhöht. Container können an entfernten oder dezentralen Standorten wie Mobilfunkmasten, Fabriken, Smart Cities oder anderen Orten eingesetzt werden, um Daten lokal zu verarbeiten und so Latenzzeiten zu reduzieren und die Bandbreite am Rand des zentralen Rechenzentrums zu senken. Mit dem Ausbau von 5G-Netzen, die das Rückgrat für Echtzeitanalysen, autonome Fahrzeuge und andere latenzempfindliche Anwendungen bilden, wird Edge-Computing-Technologie noch wichtiger.

- Schnelle Bereitstellung und Skalierbarkeit : Containerisierte Rechenzentren lassen sich deutlich schneller bereitstellen als herkömmliche Rechenzentren. Die modularen Einheiten können innerhalb weniger Wochen geliefert, installiert und in Betrieb genommen werden. Dies macht sie besonders attraktiv für Unternehmen, die ihre Kapazität kurzfristig erweitern müssen. Diese Effizienz ist in unsicheren Marktphasen ein entscheidender Vorteil, da Unternehmen mit Datenübertragungsspitzen konfrontiert sein oder neue Projekte relativ schnell umsetzen müssen. Containerisierte Rechenzentren ermöglichen eine schrittweise Skalierung, da bei Bedarf zusätzliche Container erworben werden können. Dadurch entfällt für Unternehmen eine Vorabinvestition.

Bedeutende ausländische und Unternehmensinvestitionen in den Vereinigten Staaten nach Sektor und Schwerpunkt

Investor/Unternehmen | Investition | Sektor | Investitionsschwerpunkt |

VAE (Ausländische Investitionen) | 1,4 Billionen US-Dollar | Fertigung & Industrie | Technologie, Luft- und Raumfahrt sowie Energie |

Katar (Ausländische Investitionen) | 1,2 Billionen US-Dollar | Fertigung & Industrie | Technologie und Fertigung |

Japan (Ausländische Investitionen) | 1 Billion US-Dollar | Fertigung & Industrie | Automobilwerke und US Steel |

Apfel | 600 Milliarden Dollar | Technologie & KI | Fertigung und Ausbildung |

Saudi-Arabien (Ausländische Investitionen) | 600 Milliarden Dollar | Fertigung & Industrie | Technologie und Fertigung |

EU-Firmen (Handelsabkommen) | 600 Milliarden Dollar | Verschiedene Sektoren | Allgemeine Investitionen |

Softbank, OpenAI und Oracle | 500 Milliarden Dollar | Technologie & KI | KI-Infrastruktur (Projekt Stargate) |

Herausforderungen

- Begrenzte Kapazität und eingeschränkte Anpassungsmöglichkeiten: Containerisierte Rechenzentren weisen bewusst Beschränkungen hinsichtlich Platzbedarf und Energieverbrauch auf. Die physische Größe jedes Containers ist festgelegt, wodurch die Integration beliebig vieler Server, Kühl- und Speicherkomponenten unmöglich wird. Container können zwar skalierbar gestaltet werden, doch bedeutet „Skalierung“ in diesem Kontext typischerweise das Hinzufügen weiterer Container, was je nach Standortbedingungen unter Umständen nicht praktikabel ist. Da Container in der Regel auf Volumeneffizienz ausgelegt sind, kann die standardisierte Spezifikation zudem zu begrenzten Anpassungsmöglichkeiten führen, die häufig für spezielle Unternehmensanforderungen oder die Integration komplexer Altsysteme erforderlich sind.

- Komplexe Kühlung und Wärmemanagement: Obwohl containerisierte Rechenzentren effizientere Kühltechnologien nutzen können, stellt die Wärmeableitung in einem kleinen, geschlossenen Raum weiterhin eine erhebliche Herausforderung dar. Bei dichter Hardwarebelegung auf engstem Raum besteht unabhängig von der Effektivität der Kühltechnologien ein erhöhtes Risiko der Überhitzung. Containerisierte Rechenzentren sind bei Betrieb unter heißen oder extremen Betriebsbedingungen zusätzlichen Komplikationen ausgesetzt; in diesem Fall sind weitere Untersuchungen zum Wärmemanagement erforderlich.

Marktgröße und Prognose für containerisierte Rechenzentren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

22,2 % |

|

Marktgröße im Basisjahr (2025) |

16,29 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

114,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung containerisierter Rechenzentren

Segmentanalyse der Containertypen

Das Segment der 40-Fuß-Container im Markt für containerisierte Rechenzentren wird bis Ende 2035 voraussichtlich mit 45 % den größten Umsatzanteil erzielen. Dieses Wachstum basiert auf der optimalen Kombination aus Skalierbarkeit, Kapazität und Mobilität, die den Anforderungen des High-Density-Computing gerecht wird. Laut dem US-Energieministerium waren Rechenzentren im Jahr 2023 für mehr als 4,4 % des nationalen Stromverbrauchs verantwortlich. Das Nationale Institut für Standards und Technologie (NIST) hebt hervor, dass diese Designs eine schnelle Bereitstellung im Edge-Computing ermöglichen und mehr Server und Speicher aufnehmen können.

Segmentanalyse der Organisationsgröße

Das Segment der Großunternehmen dürfte einen bedeutenden Marktanteil erzielen. Typischerweise verfügen Großunternehmen über umfangreiche und komplexe IT-Infrastrukturanforderungen, die skalierbare, flexible und sichere Rechenzentrumslösungen erfordern. Containerisierte Rechenzentren bieten diesen Unternehmen die Möglichkeit, Rechenleistung einfach zu erweitern und bei Bedarf sicher zu migrieren – ohne die Vorlaufzeiten und hohen Investitionen, die mit traditionellen Rechenzentren verbunden sind. Containerisierte Einheiten bieten eine modulare und standardisierte Lösung, um für Großunternehmen mit mehreren Standorten oder weltweiter Präsenz vorhersehbare Leistung und die Einhaltung von Compliance-Standards zu gewährleisten.

Analyse des Endverbraucherbranchensegments

Der Markt für containerisierte Rechenzentren wird weiterhin umsatzstärkster von der IT- und Telekommunikationsbranche, da beide Branchen den ständigen Bedarf an schneller Datenverarbeitung, geringer Latenz und schneller Skalierbarkeit teilen. Aufgrund des rasanten Wachstums des Datenverkehrs durch mobile Geräte, Cloud-Dienste und Streaming-Anwendungen benötigen Telekommunikationsanbieter und IT-Unternehmen eine Infrastruktur, die ihnen die nötige Flexibilität für unterschiedliche Workloads bietet. Containerisierte Rechenzentren ermöglichen es Unternehmen, modulare Rechenkapazität schneller und gezielter am Netzwerkrand in der Nähe des Endnutzers bereitzustellen, wodurch die Servicequalität verbessert und die Latenz reduziert wird.

Unsere detaillierte Analyse des Marktes für containerisierte Rechenzentren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Containertyp |

|

Organisationsgröße |

|

Endverbrauchsbranche |

|

Eigentumsart |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für containerisierte Rechenzentren – Regionale Analyse:

Einblicke in den nordamerikanischen Markt

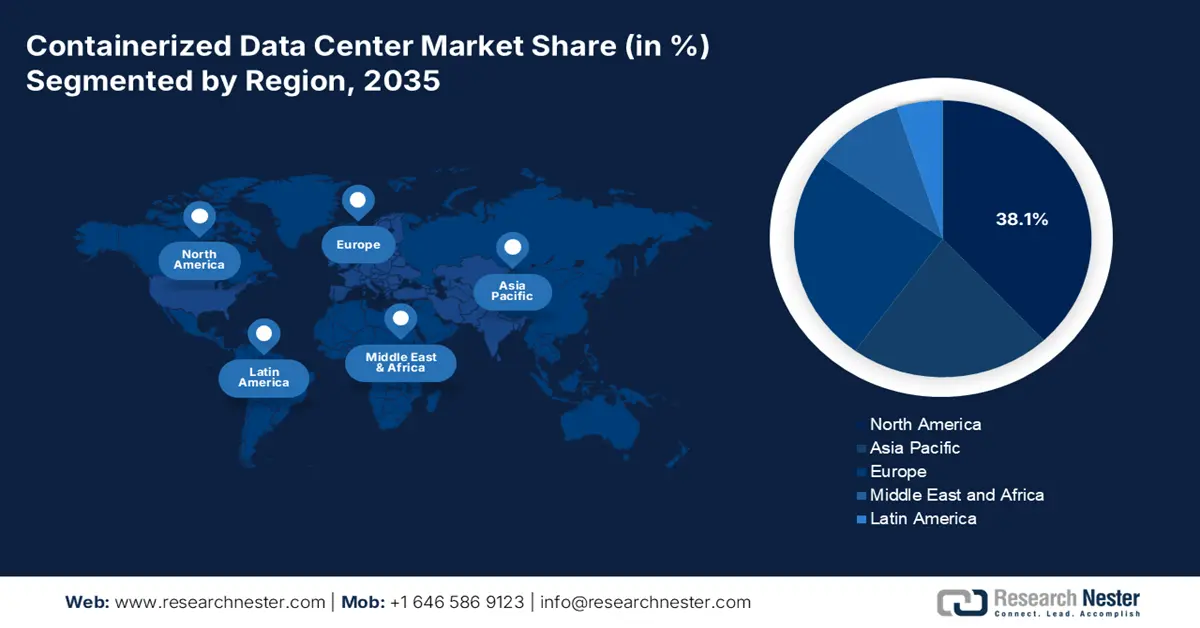

Der nordamerikanische Markt für containerisierte Rechenzentren wird bis Ende 2035 voraussichtlich einen Marktanteil von 38,1 % erreichen. Dieses Wachstum wird durch die Expansion der Digitalwirtschaft und die steigende Nachfrage nach Cloud-Diensten begünstigt. Containerisierte Lösungen tragen dank ihrer modularen Bauweise zur Kostensenkung bei. Darüber hinaus fördern staatliche Initiativen wie das BEAD-Programm der NTIA die Verbesserung der Konnektivität im ländlichen Raum. Dies treibt die Nachfrage nach containerisierten Rechenzentren zusätzlich an. Strenge Datenschutzbestimmungen und der Fokus auf Cybersicherheit unterstützen sichere, lokale Containerlösungen. Investitionen in erneuerbare Energien und Nachhaltigkeit gehen zudem mit energieeffizienten Designs einher.

Der US-amerikanische Markt für containerisierte Rechenzentren verzeichnet ein beeindruckendes Wachstum. Treiber dieses Wachstums sind der Aufstieg von Edge Computing, die Integration von KI und ein starkes Bestreben nach Nachhaltigkeit. Darüber hinaus tragen staatliche Initiativen, wie die Förderung von Kühllösungen durch das Energieministerium ab 2024, zur Bewältigung der Herausforderungen im Bereich der Leistungsdichte bei. Trends wie modulare Designs für eine schnelle Bereitstellung und Zero-Trust-Architekturen fördern zudem Investitionen in Cybersicherheit. Der steigende Bedarf an Edge Computing in Smart Cities, autonomen Fahrzeugen und beim 5G-Ausbau beschleunigt die Akzeptanz. Ebenso wird die solide finanzielle Unterstützung für Initiativen im Bereich erneuerbarer Energien und Nachhaltigkeit energieeffiziente modulare Rechenzentren vorantreiben.

Das Wachstum Kanadas wird durch den Fortschritt digitaler Transformationsinitiativen in Branchen wie dem Bankwesen, dem Gesundheitswesen und dem öffentlichen Dienst unterstützt. Datensouveränität, Datenschutzbestimmungen und geografische Gegebenheiten erfordern den Aufbau modularer, regionaler Rechenzentren. Containerbasierte Lösungen bieten eine kostengünstige und skalierbare Möglichkeit, die IT-Infrastruktur auch in schwierigen oder rauen Umgebungen, wie beispielsweise im Norden Kanadas, zu erweitern. Kanadas Initiative für grüne Energie passt zudem hervorragend zu den energieeffizienten Eigenschaften containerbasierter Rechenzentren.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich einen Umsatzanteil von 22,9 % halten, getrieben durch die zunehmende Digitalisierung und die Einführung von 5G. Die Präsenz großer Marktteilnehmer und Trends wie Flüssigkeitskühlung und Edge Computing fördern das regionale Marktwachstum zusätzlich. Darüber hinaus kurbeln hohe staatliche Investitionen das Marktwachstum an. Regierungsinitiativen zur Förderung von Smart Cities, digitaler Verwaltung und dem Ausbau des 5G-Netzes werden den Bedarf an Edge-Rechenzentren erhöhen. Datenlokalisierungsvorschriften in Ländern wie Indien und China verpflichten Unternehmen zur Bereitstellung lokaler, containerisierter Infrastruktur.

Die Nachfrage nach containerisierten Rechenzentren in Indien wird durch die rasant wachsende Digitalwirtschaft, die zunehmende Internetverbreitung und staatliche Initiativen wie „Digital India“ angetrieben. Die Telekommunikationsbranche führt zügig 5G-Dienste ein, was einen extrem hohen Bedarf an Edge-Computing-Infrastruktur zur Folge hat. Diese Infrastruktur wird in hochmodularen, containerisierten Systemen eingesetzt. Die Einhaltung gesetzlicher Vorgaben zur Datenlokalisierung veranlasst Unternehmen, modulare Rechenzentren in der Nähe ihrer Endnutzer zu errichten, da diese die Datenspeicherung im Inland vorschreiben. Die Skalierbarkeit und Kosteneffizienz containerisierter Lösungen tragen der wachsenden Diversität der IT-gestützten Märkte und Sektoren in Indien Rechnung.

Bis 2035 wird der Markt für containerisierte Rechenzentren im asiatisch-pazifischen Raum voraussichtlich von China dominiert werden. Treiber dieser Entwicklung sind erhebliche Investitionen in Cloud-Infrastruktur und KI. Darüber hinaus tragen der Trend zu umweltfreundlichen Rechenzentren und Flüssigkeitskühlung sowie staatliche Initiativen zum Wachstum dieses Marktes bei. Strenge Gesetze zur Datensouveränität, die den regulatorischen Anforderungen entsprechen, dürften ebenfalls lokale, modulare Rechenzentren begünstigen. Starke Investitionen in nachhaltige Energiequellen in der Region werden zudem die Einführung energieeffizienter Containerlösungen fördern.

Einblicke in den europäischen Markt

Ein wesentlicher Wachstumstreiber in Europa sind die strengen Datenschutzbestimmungen (z. B. DSGVO), die sicherstellen, dass Unternehmen ihre Daten innerhalb des Landes speichern. Darüber hinaus tragen Nachhaltigkeit und das Bewusstsein für CO₂-Emissionen zur Nachfrage nach energieeffizienten, modularen Rechenzentren bei. Auch die rasante digitale Transformation in verschiedenen Branchen wie der Fertigungsindustrie, dem Gesundheitswesen und dem Finanzdienstleistungssektor treibt die Nachfrage nach skalierbarer und flexibler IT-Infrastruktur an. Schließlich gilt der Ausbau von 5G-Mobilfunknetzen und Edge-Computing-Technologien als Wachstumstreiber für den Rechenzentrumsmarkt in ganz Europa.

Frankreich profitiert von staatlichen Initiativen zur Förderung digitaler Innovation und Nachhaltigkeit, was das Interesse an modularen Rechenzentren steigert. Zudem hat Frankreich strenge Datenschutzgesetze (z. B. die DSGVO) verabschiedet, die die Verarbeitung und Speicherung von Daten in französischen Rechenzentren vorschreiben. Containerisierte Rechenzentren bieten eine flexible und skalierbare Infrastruktur für diverse Branchen. Frankreichs Bestreben nach einer geringen CO₂-Bilanz passt ideal zu modularen Rechenzentren, die auf minimalen Energieverbrauch und Abfall ausgelegt sind.

Die deutsche Fertigungsindustrie setzt auf IoT- und Industrie-4.0-Technologien, die verteilte Rechenleistung am Produktionsrand erfordern. Containerisierte Rechenzentren unterstützen diesen Wandel und optimieren gleichzeitig die modulare und erweiterbare IT-Infrastruktur am Produktionsrand. Umweltauflagen und Verpflichtungen zur Energieeffizienz fördern ebenfalls den Einsatz containerisierter Rechenzentren. Deutsche Datenschutzgesetze und Anforderungen an die Datenspeicherung vor Ort stärken die Investitionen in modulare und konforme Infrastruktur.

Wichtige Akteure auf dem Markt für containerisierte Rechenzentren:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für containerisierte Rechenzentren boomt dank der Präsenz US-amerikanischer Giganten wie HPE und Dell, die mit ihren innovativen modularen Designs und intelligenter KI-Integration überzeugen. Europäische Unternehmen wie Schneider Electric treiben die Entwicklung mit ihrem Fokus auf energieeffiziente Kühllösungen voran. Asiatische Firmen wie Huawei und Fujitsu profitieren von der steigenden Nachfrage nach 5G- und IoT-Technologien. Partnerschaften und Nachhaltigkeitsinitiativen werden die Kosteneffizienz weiter steigern und die Marktposition stärken.

Name der Firma | Ursprungsland | Marktanteil (2024) |

Hewlett Packard Enterprise (HPE) | USA | 12% |

Dell Technologies Inc. | USA | 11% |

Cisco Systems Inc. | USA | 10% |

IBM Corporation | USA | 9% |

Schneider Electric SE | Frankreich (Europa) | 7,5 % |

Rittal GmbH & Co. KG | Deutschland (Europa) | xx% |

Huawei Technologies Co., Ltd. | China | xx% |

Fujitsu Limited | Japan | xx% |

Vertiv Group Corp. | USA | xx% |

Delta Electronics, Inc. | Taiwan | xx% |

ZTE Corporation | China | xx% |

AdaniConneX | Indien | xx% |

AIMS-Rechenzentrum | Malaysia | xx% |

Modernste Rechenzentren | Australien | xx% |

KT Corporation | Südkorea | xx% |

Nachfolgend sind die von jedem Unternehmen im Markt für containerisierte Rechenzentren abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Februar 2023 kündigte Huawei die Einführung der branchenweit ersten Dual-Engine-Containerlösung an, um eine Carrier-Grade- und vollständig konvergierte Telco-Cloud-Basis aufzubauen, die die Netzwerkleistung und -zuverlässigkeit verbessert und den Weg in eine 5.5G-Zukunft ebnet.

- Im November 2024 stellte Spectro Cloud eine neue integrierte Edge-in-a-Box-Lösung vor, die den Hewlett Packard Enterprise (HPE) ProLiant DL145 Gen11 Server beinhaltet, um Unternehmen bei der Bereitstellung, Sicherung und Verwaltung anspruchsvoller Anwendungen für verschiedene Edge-Standorte zu unterstützen.

- Report ID: 5050

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.