Marktausblick für Steinkohlenteerpech:

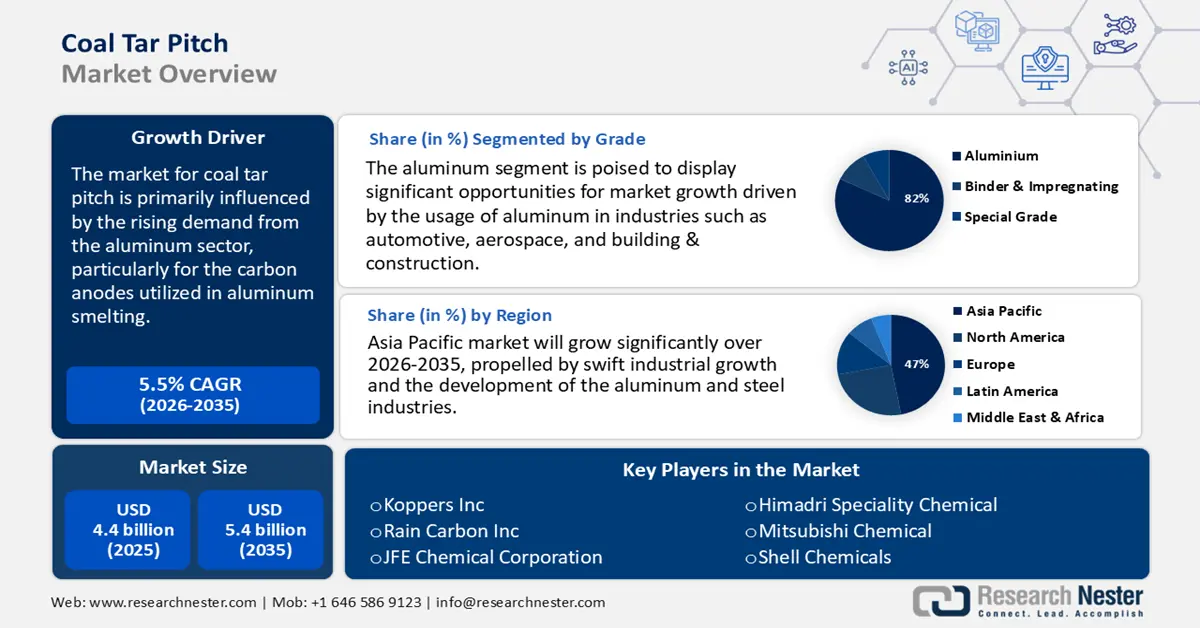

Der Markt für Steinkohlenteerpech wurde im Jahr 2025 auf 4,4 Milliarden US-Dollar geschätzt und soll bis 2035 auf 5,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,5 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Steinkohlenteerpech auf 4,7 Milliarden US-Dollar geschätzt.

Der Markt für Steinkohlenteerpech wird maßgeblich durch die steigende Nachfrage der Aluminiumindustrie beeinflusst, insbesondere nach Kohlenstoffanoden für die Aluminiumverhüttung. China war 2020 mit 36,7 Millionen Tonnen, was etwa 56,7 % der Weltproduktion entspricht, weiterhin der weltweit größte Aluminiumproduzent und -verbraucher. Die weltweite Nachfrage nach Primäraluminium erreichte 2021 Rekordhöhen und wird voraussichtlich 67,4 Millionen Tonnen betragen. Die indische Regierung verfolgt verschiedene Initiativen zur Steigerung des Metallverbrauchs im Land, darunter „Make in India“, „Housing for All“, „Smart Cities“, ein nationales Infrastrukturprogramm im Wert von 100 Billionen Rupien, erneuerbare Energien, das FAME-Programm (Faster Adoption of Manufacturing of Hybrid and EV) zur Förderung von Elektrofahrzeugen, erhöhte ausländische Direktinvestitionen und weitere Maßnahmen.

Die Lieferkette für Steinkohlenteerpech florierte und umfasste eine Vielzahl von Herstellern und Verbrauchern. Im Jahr 2023 exportierte Indien rund 114.406 Kilogramm Steinkohlenteerpech, während Indonesien mit einem Verbrauch von etwa 27.845.900 Kilogramm zum größten Verbraucher avancierte. Die Hersteller investieren nun in ihre Produktionskapazitäten. So stärkte beispielsweise Epsilon Carbon seine globale Präsenz im Bereich Spezialkohlenstoff und Ruß mit einem Werk in Bellary, das 200.000 Tonnen Spezialkohlenstoff und 115.000 Tonnen Ruß produziert und die Rußkapazität bis Dezember 2024 auf 215.000 Tonnen erhöhen soll. Darüber hinaus fließen erhebliche Investitionen in Forschung und Entwicklung, die neben der Erfüllung regulatorischer Auflagen Wachstums- und Nachhaltigkeitschancen für zukünftige Kohlenstoffprodukte bieten.

Kohlenteerpech-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachsender Markt für Graphitelektroden: Graphitelektroden sind entscheidende Komponenten von Elektrolichtbogenöfen (EAF) in der Stahlindustrie. Im Herstellungsprozess wird Steinkohlenteerpech zur Verbindung dieser Elektroden verwendet. Die Nachfrage nach Elektroden steigt, da die globale Stahlindustrie aufgrund geringerer Emissionen verstärkt von Hochöfen auf Elektrolichtbogenöfen umstellt. So berichtet beispielsweise die World Steel Association, dass die 71 Mitgliedsländer im April 2024 155,7 Millionen Tonnen Rohstahl produzierten, ein Rückgang von 5,0 % gegenüber April 2023. Die Stahlnachfrage steigt zudem aufgrund erhöhter Investitionen in Infrastrukturentwicklung und Projekte im Bereich erneuerbarer Energien. All dies führt zu einer wachsenden Nachfrage nach Steinkohlenteerpech in der Stahlproduktion, insbesondere im asiatisch-pazifischen Raum, wo die rasche Industrialisierung und die zunehmende Produktion von Stahlschrott ein stetiges Nachfragewachstum antreiben.

- Steigende Nachfrage aus der Feuerfestindustrie: Feuerfeste Materialien, die in Öfen und Brennöfen eingesetzt werden, benötigen Steinkohlenteerpech als Bindemittel für Kohlenstoff- und Graphitprodukte. Steinkohlenteerpech ist ein gängiges Bindemittel. Das Wachstum der Stahl-, Zement- und Glasindustrie korreliert mit der Nachfrage nach Feuerfestprodukten. Die Stahlproduktion dürfte in allen Regionen des asiatisch-pazifischen Raums steigen, wobei in China und Indien ein besonders starkes Wachstum erwartet wird. Die Rohstahlproduktion stieg von 109,137 Millionen Tonnen (MT) im Wirtschaftsjahr 2019/20 auf 144,299 MT im Wirtschaftsjahr 2023/24. Dies entspricht einem Anstieg von 13,4 % im Vergleich zu 127,197 MT im Wirtschaftsjahr 2022/23. Steinkohlenteerpech wird weiterhin ein wesentlicher Bestandteil der Herstellung von geformten und ungeformten Feuerfestmaterialien bleiben, und die kontinuierliche Entwicklung neuer Anwendungen für Hochtemperatur-Hochleistungsmaterialien deutet auf eine Verstärkung der Marktnachfrage hin, die mit dem industriellen und metallurgischen Wachstum einhergeht.

- Energiewende & Lieferkette für Elektrofahrzeugbatterien: Die Verwendung von Steinkohlenteerpech wird zunehmend als Rohstoff für die Herstellung von Nadelkoks für Graphitelektroden und Lithium-Ionen-Batterieanoden erforscht. Aufgrund der beschleunigten globalen Energiewende nehmen die Anzahl der Elektrofahrzeuge (EVs) und die Entwicklung von Speichersystemen für erneuerbare Energien stetig zu. Bis 2030 werden im STEPS-Gebiet 250 Millionen Elektrofahrzeuge unterwegs sein – viermal so viele wie Ende 2024 (mit Ausnahme von Zwei- und Dreirädern). Über 90 % der Fahrzeuge werden elektrisch betrieben, verglichen mit dem Anteil im Jahr 2024. Da Regierungen die Einführung von Elektrofahrzeugen fördern und die Finanzierung sauberer Energiespeichermaterialien erhöhen, profitiert die Steinkohlenteerpechindustrie von sich entwickelnden und neuen Anwendungen in den Lieferketten der Energiewende und der Batterieherstellung.

1. Globale Handelsdynamik von Stahl

Rohstahlproduktion nach Regionen

Region | April 2024 (Mt) | % Veränderung 24. April 2023 | Jan.-Apr. 2024 (Mt) | % Veränderung Jan-Apr 24/23 |

Afrika | 1.8 | 1.4 | 7.4 | 6.6 |

Asien und Ozeanien | 114,8 | -5,8 | 461,8 | -1,6 |

EU (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Europa, Sonstige | 3.4 | -2,6 | 14.7 | 13.9 |

Naher Osten | 4.6 | -8,2 | 18.3 | 6.2 |

Nordamerika | 8.9 | -5,2 | 35,8 | -3,7 |

Russland und die anderen GUS-Staaten + Ukraine | 7.4 | -3,5 | 29.0 | -0,6 |

Südamerika | 3.4 | -3,9 | 14.0 | 1.2 |

Insgesamt 71 Länder | 155,7 | -5,0 | 625,4 | -0,9 |

Quelle: World Steel

Die 10 größten Stahl produzierenden Länder

Land | April 2024 (Mt) | % Veränderung 24. April 2023 | Jan.-Apr. 2024 (Mt) | % Veränderung Jan-Apr 24/23 |

China | 85,9 | -7,2 | 343,7 | -3.0 |

Indien | 12.1 | 3.6 | 49,5 | 8,5 |

Japan | 7.1 | -2,5 | 28,5 | -1,2 |

Vereinigte Staaten | 6.7 | -2,8 | 26,5 | -2,2 |

Russland | 6.2e | -5,7 | 24.6 | -2,5 |

Südkorea | 5.1 | -10,4 | 21.2 | -5,1 |

Deutschland | 3.4e | 6.4 | 13.1 | 6.1 |

Türkei | 2.8 | 4,5 | 12.3 | 22.1 |

Brasilien | 2.7e | -2.1 | 11.0 | 4.0 |

Iran | 2.7e | -12,3 | 10.3 | 7.2 |

Quelle: World Steel

2. Neue Handelsdynamiken von Graphit

Die explosionsartige Nachfrage nach synthetischem Graphit, angetrieben durch den weltweiten Boom von Elektrofahrzeugbatterien, beflügelt direkt den Markt für Steinkohlenteerpech (CTP). Da neue Handelspolitiken die Entstehung von Graphitlieferketten außerhalb Chinas erzwingen, benötigen neue Anodenwerke sichere, langfristige CTP-Lieferverträge. Diese Verlagerungen der Nachfrage führen zu einer geografischen Verteilung und einem intensiven Wettbewerb um hochwertiges, nadelfestes Pech. Folglich wandelt sich CTP von einem Industrierohstoff zu einem kritischen, strategischen Material für die Energiewende.

Export und Import von Graphit im Jahr 2023

Führender Exporteur | Wert USD | Top-Importeure | Wert USD |

China | 402 Mio. US-Dollar | Vereinigte Staaten | 160 Mio. US-Dollar |

Mosambik | 71 Mio. US-Dollar | Südkorea | 109 Mio. US-Dollar |

Madagaskar | 48,3 Mio. US-Dollar | Japan | 95,4 Mio. USD |

Quelle: OEC

Herausforderungen

- Komplexe Preisstrukturen: Der Preis für Steinkohlenteerpech wird von verschiedenen Faktoren beeinflusst, darunter die Rohstoffkosten, die angewandten Produktionsverfahren und die Marktnachfrage. Schwankungen bei den Kosten vorgelagerter Rohstoffe wie Kohle und Öl können zu Preisschwankungen führen. Jede Abschwächung der Stahlindustrie, insbesondere in China und Indien, führt zu einer geringeren Steinkohlenteerproduktion und damit zu einem geringeren Pechangebot. Darüber hinaus erschwert das Fehlen einheitlicher Preismodelle in verschiedenen Regionen die Marktdynamik und stellt Lieferanten vor die Herausforderung, stabile Gewinnmargen zu erzielen.

- Handelshemmnisse und Exportbeschränkungen: Wie die Welthandelsorganisation (WTO) feststellt, können Exportbeschränkungen und Zölle durch rohstoffreiche Länder den Marktzugang beeinträchtigen. Jüngste Störungen im Schiffsverkehr und gestiegene Frachtkosten haben die grenzüberschreitende Versorgung zusätzlich erschwert. So haben die Vereinigten Staaten beispielsweise Chinas Exportbeschränkungen für Rohstoffe aufgrund ihrer Auswirkungen auf die globalen Lieferketten angefochten. Diese Handelshemmnisse können die Verfügbarkeit wichtiger Vorprodukte für die Steinkohlenteerpechproduktion einschränken und dadurch das globale Angebot und die Preisgestaltung beeinflussen.

Marktgröße und Prognose für Steinkohlenteerpech:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

4,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Steinkohlenteerpech:

Notensegmentanalyse

Prognosen zufolge wird das Aluminiumsegment bis 2035 einen Marktanteil von 82 % am Steinkohlenteerpechmarkt erreichen. Die zunehmende Verwendung von Aluminium in verschiedenen Sektoren, darunter Automobilindustrie, Luft- und Raumfahrt sowie Bauwesen, ist ein wesentlicher Faktor für dieses Wachstum. In der Aluminiumindustrie dient Steinkohlenteerpech als Bindemittel für Anoden bei der Aluminiumelektrolyse. Diese Anwendung ist für Aluminiumhütten unverzichtbar, da sie Steinkohlenteerpech in Aluminiumqualität benötigen. Die Aluminum Association repräsentiert 70 % der nordamerikanischen Aluminiumlieferungen und generiert damit 228 Milliarden US-Dollar an Wirtschaftsleistung in den USA sowie fast 700.000 Arbeitsplätze. Im letzten Jahrzehnt investierten Aluminiumunternehmen 10 Milliarden US-Dollar in die US-amerikanische Produktion, um zukünftiges Wachstum zu sichern. Ein Anstieg der Aluminiumproduktion, insbesondere in China und Indien, dürfte die Nachfrage nach Steinkohlenteerpech in Aluminiumqualität weiter steigern.

Anwendungssegmentanalyse

Es wird erwartet, dass Graphitelektroden im Jahr 2035 einen Marktanteil von 42 % erreichen werden. Sie werden hauptsächlich in Elektrolichtbogenöfen zur Stahlerzeugung eingesetzt. Der Übergang von Hochöfen zu Elektrolichtbogenöfen, die umweltfreundlicher und energieeffizienter sind, steigert die Nachfrage nach Graphitelektroden. Das Bindemittel besteht aus Steinkohlenteerpech und ist ein wichtiger Bestandteil bei der Herstellung von Graphitelektroden, die für die Stahlproduktion unerlässlich sind. Graphit ist in den USA das dominierende Material für Werkzeugelektroden; etwa 95 % der Elektroden bestehen daraus. Die weltweit zunehmende Verbreitung von Elektrolichtbogenöfen dürfte das Wachstum des Graphitelektroden-Teilsegments weiter ankurbeln.

Typensegmentanalyse

Das Segment der Hochtemperatur-Steinteerpeche wird voraussichtlich bis 2035 einen bedeutenden Anteil am Steinteerpechmarkt einnehmen. Dies ist vor allem auf seine hervorragenden Bindemitteleigenschaften, seine thermische Stabilität und seine etablierte Anwendung in der Aluminiumhütte, bei Graphitelektroden und in der Feuerfestindustrie zurückzuführen. Hochtemperatur-Steinteerpech wird aufgrund seiner Stabilität bei hohen Temperaturen in energieintensiven Branchen weiterhin eingesetzt, was eine anhaltende Nachfrage nach dem Material und somit einen größeren Marktanteil in diesen Branchen als bei Mittel- und Niedertemperatur-Steinteerpechen ermöglicht.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

| Segment | Teilsegment |

Grad |

|

Anwendung |

|

Endverwendung |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Kohlenteerpechmarkt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

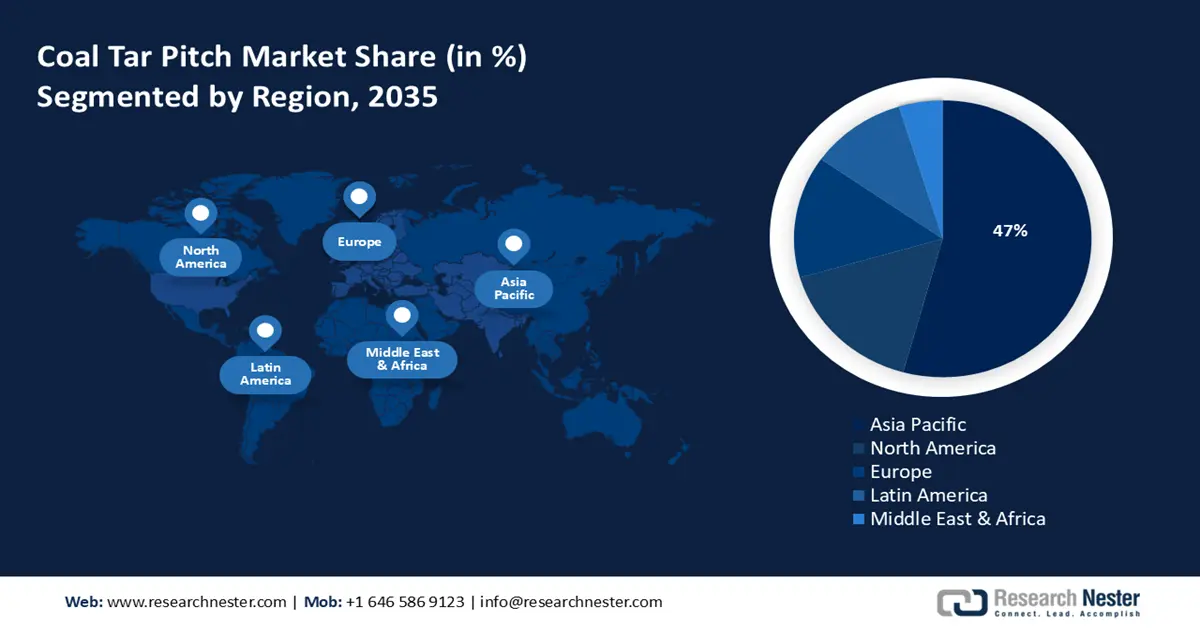

Der Markt für Steinkohlenteerpech im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von 47 % erreichen. Treiber dieser Entwicklung sind das rasante industrielle Wachstum und die Fortschritte in der Aluminium- und Stahlindustrie. Staatliche Maßnahmen, die ökologische Nachhaltigkeit und die Entwicklung umweltfreundlicher Chemietechnologien fördern, spielen eine entscheidende Rolle für die Marktnachfrage. Das Wachstum resultiert aus dem Ausbau der industriellen Infrastruktur und dem steigenden Energiebedarf. Umweltauflagen veranlassen Hersteller zum Einsatz saubererer Technologien. Die Region bleibt hart umkämpft, wobei integrierte Unternehmen ihre Lieferkapazitäten durch Skaleneffekte und technologischen Fortschritt ausschöpfen.

China wird voraussichtlich den asiatisch-pazifischen Markt anführen und bis 2035 den größten Umsatzanteil erzielen. Dieses Wachstum wird durch die umfangreiche Aluminium- und Stahlindustrie sowie durch erhebliche staatliche Investitionen in die Produktion umweltfreundlicher Chemikalien angetrieben. China war 2024 mit einer Produktion von 1.005,1 Millionen Tonnen der weltweit größte Rohstahlproduzent. Technologische Modernisierungen verbessern die Effizienz, während staatliche Maßnahmen die industrielle Modernisierung und ökologische Nachhaltigkeit fördern. Trotz regulatorischer Anforderungen bleibt China ein wichtiger globaler Lieferant und nutzt seine Größe, um Kostenvorteile zu sichern. Die Ausweitung der nachgelagerten Anwendungen stärkt die internationale Marktposition des Landes weiter.

Der indische Markt für Steinkohlenteerpech wird durch die Fortschritte des Landes in der Stahl-, Aluminium- und Bauindustrie angetrieben. Umfangreiche Bauprojekte und staatliche Förderprogramme für die Industrialisierung steigern die Nachfrage nach Elektroden und feuerfesten Materialien. Zudem wird verstärkt auf die heimische Produktion gesetzt, was zu einem erhöhten Verbrauch in der Schwerindustrie geführt hat. Umweltauflagen, Nachhaltigkeitsanforderungen und Abfallmanagement stellen die Hersteller vor Herausforderungen. Investitionen in Verarbeitungstechnologien und Partnerschaften prägen die langfristigen Marktaussichten und bieten Chancen sowohl im Inland als auch im Export.

Roh- und Fertigstahlproduktion zwischen 2019 und 2024 in Millionen Tonnen

Artikel | 2019-20 | 2020-21 | 2021-22 | 2022-23 | 2023-24 |

Rohölproduktion | 109.137 | 103,545 | 120.293 | 127.197 | 144.299 |

Fertige Produktion | 102.621 | 96.204 | 113.597 | 123.196 | 139.153 |

Verbrauch | 100.171 | 94.891 | 105,752 | 119.893 | 136.291 |

Import | 6,768 | 4,752 | 4,669 | 6.022 | 8.320 |

Export | 8.355 | 10,784 | 13.494 | 6,716 | 7,487 |

Quelle: Steel.gov

Einblicke in den nordamerikanischen Markt

Bis zum Jahr 2035 wird Nordamerika voraussichtlich einen Marktanteil von 27 % am Steinkohlenteerpechmarkt ausmachen, wobei die USA und Kanada maßgeblich dazu beitragen. Haupttreiber dieser Nachfrage sind die Aluminium- und Stahlindustrie, die Steinkohlenteerpech bei der Elektrodenherstellung und im Aluminiumschmelzprozess einsetzen. Darüber hinaus beeinflussen staatliche Initiativen zur Reduzierung von CO₂-Emissionen und zur Förderung nachhaltiger Produktionspraktiken die Marktdynamik.

Die Entwicklung der Aluminiumindustrie, insbesondere der Trend zur Elektromobilität und zum Ausbau grüner Infrastruktur, wird 2025 einen erheblichen Einfluss auf den Steinkohlenteerpechmarkt in den USA haben. Strenge Umweltauflagen zwingen Unternehmen zu Investitionen in Emissionskontrollanlagen und andere Maßnahmen zur Einhaltung der Vorschriften, was ihre Betriebskosten erhöht. Die US-Produktion von synthetischem Graphit stieg 2022 auf 319.000 Tonnen (t) im Wert von 1,45 Milliarden US-Dollar. Im Vergleich dazu beliefen sich die Produktionsmenge 2021 auf 259.000 t im Wert von 1,16 Milliarden US-Dollar. Die US-Exporte (beschränkt auf Naturgraphit) und -Importe von Naturgraphit lagen bei 9.500 t bzw. 89.200 t. Dies entspricht einem Anstieg der Exporte um 10 % und der Importe um 68 % gegenüber 2021. Die US-Exporte und -Importe von synthetischem Graphit betrugen 38.700 t bzw. 151.000 t. Der US-amerikanische Verbrauch von synthetischem Graphit und Naturgraphit betrug offenbar 431.000 bzw. 79.700 Tonnen. Die weltweite Produktion von Naturgraphit wurde auf 1,68 Millionen Tonnen geschätzt.

Der kanadische Markt für Steinkohlenteerpech ist stark von der Aluminiumindustrie abhängig, insbesondere in Québec, wo der Großteil der Schmelzaktivitäten stattfindet. Investitionen in Schmelzhütten werden durch den steigenden Bedarf an Aluminium für grüne Infrastruktur und Elektrofahrzeuge angetrieben. Die Primäraluminiumschmelze verbraucht etwa 70 GJ pro Tonne und ist damit sehr energieintensiv. Sie ist für 4 % des weltweiten Stromverbrauchs verantwortlich, wobei bis zu 70 % aus fossilen Brennstoffen, hauptsächlich Kohle, stammen. Aufgrund strenger Umweltauflagen setzen Hersteller verstärkt auf Emissionskontrolltechnologien. Um eine stetige Versorgung mit hochwertigem Steinkohlenteerpech zu gewährleisten, werden strategische Allianzen zwischen Pechproduzenten und Aluminiumherstellern immer üblicher.

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis 2035 einen Marktanteil von rund 11 % erreichen. Wichtige Faktoren sind die Nachfrage nach Graphitelektroden, die steigende Aluminiumproduktion sowie die Verwendung in der Kohlenstofffaser- und Bauindustrie. Deutschland und Norwegen leisten einen bedeutenden Beitrag, indem sie Steinkohlenteerpech in der Aluminiumverhüttung und bei Kohlenstoffprodukten einsetzen. Während Umweltgesetze nachhaltige Produktionsmethoden fordern, sind Länder wie Deutschland und Norwegen wichtige Unterstützer dieser Entwicklung.

Handel mit Naturgraphit in Pulver- oder Flockenform im Jahr 2023

Land / Region | Handelswert (1.000 USD) | Menge (kg) |

Vereinigtes Königreich | 2.415,57 | 1.168.280 |

Deutschland | 25.167,88 | 12.193.500 |

Frankreich | 161,77 | 90.965 |

Italien | 316,45 | 176.682 |

Spanien | 204,94 | 143.504 |

Quelle: WITS

Das deutsche Wirtschaftswachstum wird von der Aluminiumproduktion, Graphitelektroden für die Stahlherstellung sowie Anwendungen in der Dach- und Beschichtungsindustrie getragen. Deutschlands Fokus auf nachhaltige Produktionspraktiken und Umweltauflagen fördert die Entwicklung umweltfreundlicher Produktionsmethoden. Nachhaltigkeitsinitiativen treiben den Wandel hin zu umweltfreundlicheren Produktionsprozessen voran. Die Europäische Union produziert insgesamt 166,2 Millionen Tonnen Rohstahl, wobei Deutschland mit 42,7 Millionen Tonnen den größten Anteil ausmacht. Zu den wichtigsten Akteuren zählen die Rheinbraun Brennstoff GmbH und Nexans, die sich auf Innovation und die Einhaltung von Umweltstandards konzentrieren.

Der britische Markt für Steinkohlenteerpech wird durch die Nachfrage in der Aluminiumproduktion, für Graphitelektroden und für Spezialanwendungen angetrieben. Umweltpolitische Maßnahmen, die nachhaltige Praktiken fördern und Emissionen reduzieren, beeinflussen den Markt. Unternehmen investieren in sauberere Technologien und erforschen alternative Materialien, um regulatorische Anforderungen und Marktbedürfnisse zu erfüllen. Im Jahr 2023 exportierte Großbritannien weltweit 27.636 kg Steinkohlenteerpech im Wert von 38,15 Milliarden US-Dollar. Der Fokus Großbritanniens auf Umweltinitiativen bietet Chancen für Innovation und Wachstum im Steinkohlenteerpechsektor. Unternehmen setzen fortschrittliche Fertigungstechnologien ein, um den sich wandelnden Anforderungen dieser Branchen gerecht zu werden.

Wichtige Akteure auf dem Steinkohlenteerpechmarkt:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Steinkohlenteerpech-Chemikalien wird hauptsächlich von etablierten multinationalen Unternehmen mit Sitz in den USA, Europa und Asien beherrscht. Die wichtigsten Marktteilnehmer konzentrieren sich auf strategische Investitionen in nachhaltige Produktion, Forschung und Entwicklung umweltfreundlicher Technologien sowie den Ausbau ihrer Kapazitäten, um den steigenden Umweltauflagen gerecht zu werden. Partnerschaften und Fusionen sind gängige Strategien, um die Marktpräsenz zu stärken und Innovationen für sauberere Anwendungen von Steinkohlenteerpech zu fördern. Die folgende Tabelle beschreibt die globalen Hersteller und ihre Marktanteile im Bereich Steinkohlenteerpech.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Name der Firma | Land | Geschätzter Marktanteil (%) |

BASF SE | Deutschland | 11% |

Eastman Chemical Company | USA | 10% |

Mitsubishi Chemical Corporation | Japan | 9% |

Wanhua Chemical Group | China | 8% |

Shin-Etsu Chemical Co., Ltd. | Japan | 7% |

Indian Oil Corporation Limited | Indien | xx% |

Shell Chemicals | Niederlande/Großbritannien | xx% |

Dow Chemical Company | USA | xx% |

LG Chem | Südkorea | xx% |

Petronas Chemicals Group | Malaysia | xx% |

Covestro AG | Deutschland | xx% |

Sabic | Saudi-Arabien | xx% |

Linde plc | Irland/Deutschland | xx% |

Incitec Pivot Limited | Australien | xx% |

Reliance Industries Limited | Indien | xx% |

Hier einige Schwerpunkte der Wettbewerbsanalyse des Marktes:

Neueste Entwicklungen

- Im Januar 2024 gab CarbonCure Technologies, ein führendes Unternehmen für Lösungen zur Kohlenstoffnutzung, bekannt, dass es erfolgreich Steinkohlenteerpech in seine Karbonisierungstechnologie integriert hat und dass Steinkohlenteerpech im Bauwesen Anwendungsmöglichkeiten bietet.

- Im März 2024 schlossen Chevron Phillips Chemical Company LLC und INEOS Styrolution, der weltweit führende Anbieter von Styrolen, eine strategische Allianz zur gemeinsamen Entwicklung und Vermarktung neuer Steinkohlenteerpechderivate für die Polymerindustrie.

- Report ID: 2321

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.