Marktausblick für die Kohlevergasung:

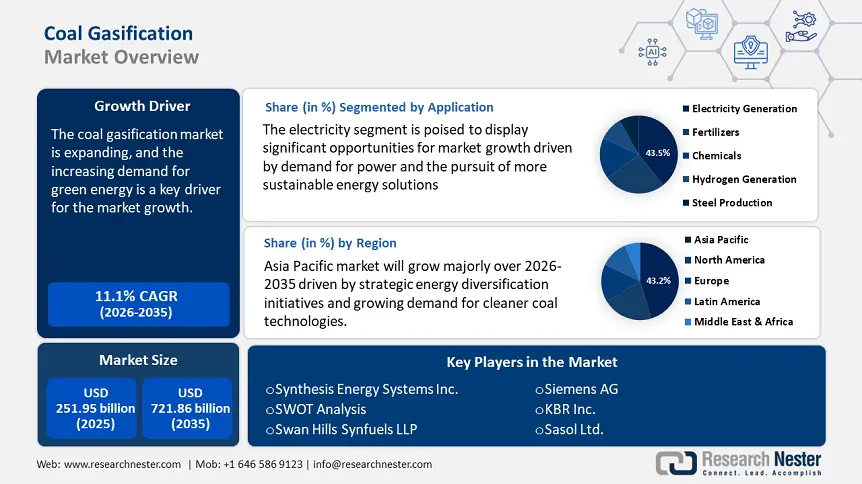

Der Markt für Kohlevergasung wird im Jahr 2025 auf 251,95 Milliarden US-Dollar geschätzt und dürfte bis 2035 die Marke von 721,86 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 11,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Kohlevergasung auf 277,12 Milliarden US-Dollar geschätzt.

Der Markt für Kohlevergasung befindet sich aufgrund verschiedener Einflussfaktoren in einem tiefgreifenden Wandel. Die steigende Nachfrage nach grüner Energie ist ein wichtiger Treiber des Marktwachstums. Bei der Kohlevergasung handelt es sich um einen Prozess, bei dem kohlenstoffhaltige Materialien wie Kohle, Erdöl, Petrolkoks oder Biomasse durch Oxidation mit Sauerstoff, Luft, Dampf oder Kohlendioxid unter kontrollierten Bedingungen in ein Brenngas umgewandelt werden. Dieser Brennstoff, bekannt als Synthesegas, wird häufig in der chemischen Produktion, der Stromerzeugung, dem Transportwesen und anderen Industriezweigen eingesetzt.

Der globale Vorstoß zur Reduzierung von Treibhausgasemissionen hat viele Länder dazu veranlasst, sauberere und effizientere Methoden zur Nutzung fossiler Brennstoffe zu erforschen. Wachsende Bedenken hinsichtlich der Energieunabhängigkeit haben zudem Investitionen in die Kohlevergasung gefördert, um die heimischen Kohlereserven möglichst effizient zu nutzen. Darüber hinaus bietet der Markt für Kohlevergasung erhebliche Wachstumschancen, insbesondere in Entwicklungsregionen, in denen Kohle nach wie vor eine leicht verfügbare Ressource ist. Die sich entwickelnde Synergie zwischen Kohlevergasung und erneuerbaren Energiequellen unterstreicht die praktische Umsetzung von Hybridsystemen, die zu einer höheren Energieeffizienz führen.

Technologische Verbesserungen ebnen den Weg für eine Reduzierung der Umweltauswirkungen der Kohlevergasung und eröffnen neue Möglichkeiten für nachhaltige Energielösungen. Innovative Technologien wie die CO2-Abscheidung und -Speicherung machen die Kohlevergasung zudem zu einer praktikablen Methode für die zukünftige Energieerzeugung. Branchenvertreter treiben das Marktwachstum der Kohlevergasung aktiv voran, indem sie durch strategische Partnerschaften und Kooperationen auf sauberere Alternativen umsteigen.

Jüngste technologische Fortschritte und neue Trends unterstreichen den zunehmenden Fokus auf Nachhaltigkeit und das wachsende Engagement für Innovationen in der Branche. Da die Industrie zunehmend Wert auf umweltverträgliche Praktiken und Benutzerfreundlichkeit legt, konzentriert sie sich verstärkt auf die Diversifizierung von Energiequellen und die Bewältigung von Nachhaltigkeitsproblemen. Neue Technologien zur Effizienzsteigerung und Emissionsreduzierung gewinnen an Bedeutung. Dieser Trend wird durch die wachsende politische Unterstützung für Umweltschutztechnologien unterstützt, die ein günstigeres Umfeld für den Kohlevergasungsmarkt schafft.

Marktdynamik und politische Rahmenbedingungen werden die Entwicklung der Branche in den kommenden Jahren maßgeblich beeinflussen, indem sie weitere Entwicklungs- und Finanzierungsmöglichkeiten schaffen. So zielte beispielsweise das FutureGen-Projekt in Illinois, eine öffentlich-private Partnerschaft, auf den Bau des weltweit ersten nahezu emissionsfreien Kohlekraftwerks ab und verdeutlichte damit die Wirkung unterstützender Politik und Finanzierung auf die Weiterentwicklung sauberer Kohletechnologien. All dies unterstreicht, dass die Kohlevergasung zahlreiche Vorteile bietet, darunter geringere Emissionen, verbesserte Effizienz und die Möglichkeit, verschiedene Rohstoffe zu nutzen, und so das Wachstum des Kohlevergasungsmarktes vorantreibt.

Schlüssel Kohlevergasung Markteinblicke Zusammenfassung:

Regionale Highlights:

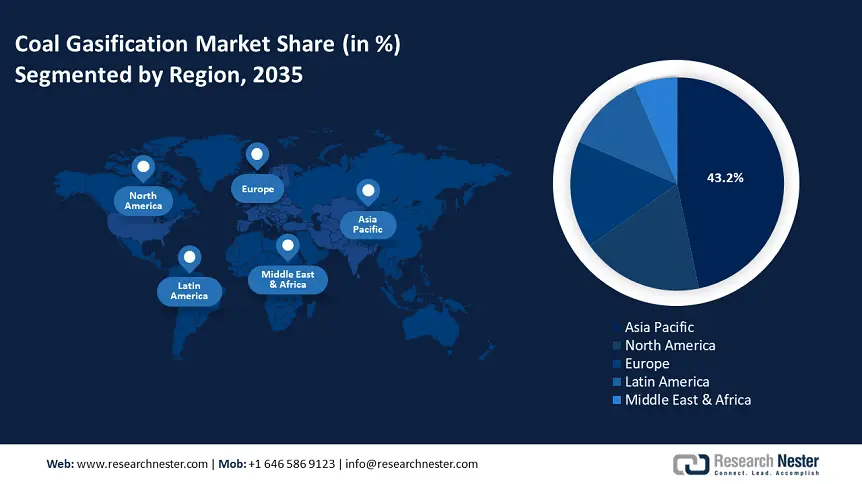

- Der asiatisch-pazifische Raum dominiert den Markt für Kohlevergasung mit einem Anteil von 43,2 %. Dies ist auf Chinas strategische Initiativen zur Energiediversifizierung und die steigende Nachfrage nach saubereren Kohletechnologien zurückzuführen und sorgt für robuste Wachstumsaussichten bis 2026–2035.

Segmenteinblicke:

- Das Segment Stromerzeugung wird voraussichtlich bis 2035 einen Marktanteil von 43,50 % erreichen, getrieben durch die steigende Nachfrage nach Strom und das Streben nach nachhaltigen Energielösungen.

- Das Segment Wirbelschichtvergaser wird voraussichtlich von 2026 bis 2035 den größten Marktanteil im Kohlevergasungsmarkt halten, getrieben durch hohe Reaktionsraten und effiziente Mischmöglichkeiten, die zu einem geringeren Teer- und Kohlenwasserstoffgehalt führen.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach sauberen Energielösungen

- Umweltbedenken hemmen das Marktwachstum

Große Herausforderungen:

- Umweltbedenken hemmen das Marktwachstum

- Hohe Kosten für den Bau einer Kohlevergasungsanlage

- Hauptakteure: Synthesis Energy Systems Inc., SWOT-Analyse, Swan Hills Synfuels LLP, Siemens AG.

Global Kohlevergasung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 251,95 Milliarden USD

- Marktgröße 2026: 277,12 Milliarden USD

- Prognostizierte Marktgröße: 721,86 Milliarden USD bis 2035

- Wachstumsprognosen: 11,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Indien, Japan, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Kohlevergasung:

Wachstumstreiber

- Steigende Nachfrage nach sauberen Energielösungen: Der Markt für Kohlevergasung verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach saubereren Energiealternativen. Angesichts der zunehmenden globalen Umweltbedenken gibt es konzertierte Anstrengungen, die Treibhausgasemissionen zu minimieren und den CO2-Fußabdruck der Energieerzeugung zu verringern. Die Kohlevergasung bietet eine praktikable Lösung, indem Kohle in Synthesegas (Syngas) umgewandelt wird, das zu saubereren Kraftstoffen wie Wasserstoff oder synthetischem Erdgas weiterverarbeitet werden kann. Dieser Prozess erleichtert nicht nur die Kohlenstoffbindung, sondern verbessert auch die Ressourceneffizienz im Vergleich zu herkömmlichen Kohleverbrennungsmethoden. So hat beispielsweise die Great Plains Synfuels Plant der Dakota Gasification Company in North Dakota synthetisches Erdgas aus Braunkohle und abgeschiedenem Kohlendioxid für die verbesserte Ölförderung produziert.

Da Länder bis Mitte des Jahrhunderts CO2-Neutralität anstreben, steigen die Investitionen in Kohlevergasungstechnologien. Unterstützt werden sie durch sich entwickelnde regulatorische Rahmenbedingungen, die sauberere Energieerzeugungsmethoden begünstigen. Die Vielseitigkeit von Synthesegas – es kann in der Stromerzeugung, der chemischen Produktion und als Kraftstoff für den Transport eingesetzt werden – macht die Kohlevergasung zu einem zentralen Faktor für den Übergang zu nachhaltigen Energielösungen. Akteure im Energiesektor erkennen die wirtschaftlichen Vorteile der Integration von Kohlevergasungstechnologien in ihr Portfolio und stärken damit ihre Rolle als nachhaltige Alternative in der sich schnell entwickelnden Energielandschaft.

Technologische Fortschritte bei Vergasungsprozessen: Der Zielvergasungsmarkt wird durch den Einsatz fortschrittlicher Technologien im Vergasungsprozess vorangetrieben, was zu höherer Effizienz, geringeren Emissionen und verbesserter Wirtschaftlichkeit führt. Der zunehmende globale Fokus auf saubere und effiziente Energiequellen sowie die Bemühungen, die Abhängigkeit von fossilen Brennstoffen und Erdgas zu verringern, beschleunigen die Einführung von Kohlevergasungstechnologien. Die rasante Urbanisierung und Industrialisierung tragen zusätzlich zur steigenden Nachfrage nach Energielösungen auf Kohlebasis bei.

Darüber hinaus verändert die weit verbreitete Nutzung der unterirdischen Kohlevergasung (UCG) den Sektor. Sie ermöglicht die Umwandlung von Kohle in wertvolle Gase ohne traditionellen Bergbau, steigert die Effizienz, reduziert Emissionen und verbessert die Wirtschaftlichkeit. Diese Trends unterstreichen die wachsende Bedeutung der Kohlevergasung bei der Deckung des steigenden Energiebedarfs von Industrie und Gewerbe.

Innovationen in der Prozessoptimierung, der Kohlenstoffabscheidung und im Reaktordesign haben höhere Umwandlungsraten und niedrigere Betriebskosten ermöglicht. Das China GreenGen-Projekt in Tianjin nutzt eine verbesserte Kohlevergasungstechnologie, um sowohl Wasserstoff als auch Strom mit reduzierten Emissionen zu erzeugen und demonstriert damit die praktische Anwendung solcher Innovationen. Diese technologischen Verbesserungen haben zunehmende Aufmerksamkeit von Investoren und Regierungen auf sich gezogen, die sauberere und effizientere Energiesysteme implementieren wollen, um den steigenden Energiebedarf zu decken.

Herausforderungen

- Umweltbedenken hemmen das Marktwachstum: Obwohl die Kohlevergasung sauberere Energie liefert, gibt es dennoch viele Probleme hinsichtlich der Umweltauswirkungen des Kohlebergbaus, darunter Wasserverschmutzung und Lebensraumverlust. Der Prozess erzeugt verschiedene Luftschadstoffe, darunter Schwefeldioxid, Stickoxide, Feinstaub und flüchtige organische Verbindungen, die zu Smog, saurem Regen und Atemwegserkrankungen beitragen.

Darüber hinaus wird bei der Kohlevergasung Methan freigesetzt, ein Treibhausgas, das weitaus stärker wirkt als Kohlendioxid und potenziell bis zu 20 % mehr Methan freisetzt als bei der herkömmlichen Kohleverbrennung. Diese Umweltrisiken haben zu strengeren Vorschriften und einer verstärkten Kontrolle geführt, was die Marktexpansion möglicherweise behindert. - Hohe Kosten für den Bau von Kohlevergasungsanlagen: Das Wachstum des Kohlevergasungsmarktes wird durch die hohen Kosten der Kohlevergasungsanlage gebremst. Trotz des anhaltenden Einsatzes traditioneller Kohlekraftwerke ist der Ausbau kohlebasierter thermochemischer Prozesse aufgrund erheblicher Investitions- und Betriebskosten begrenzt.

Kombikraftwerke mit integrierter Gas- und Dampfturbinenvergasung (IGCC), eine wichtige Anwendung dieser Technologie, sind schätzungsweise 35 % teurer als konventionelle Kohlekraftwerke. Laut der Internationalen Agentur für Erneuerbare Energien (IRENA) beispielsweise liegen die Investitionskosten für Vergasungstechnologien, darunter Wirbelschicht- und Festbettsysteme, zwischen 2.000 und 6.700 US-Dollar pro kW.

Marktgröße und Prognose für die Kohlevergasung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,1 % |

|

Marktgröße im Basisjahr (2025) |

251,95 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

721,86 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kohlevergasung-Marktsegmentierung:

Anwendung (Düngemittel, Stromerzeugung, Chemikalien, Wasserstofferzeugung und Stahlproduktion)

Prognosen zufolge wird das Segment Stromerzeugung bis 2035 einen Marktanteil von über 43,5 % bei der Kohlevergasung erreichen, was zu einer steigenden Nachfrage nach Strom und der Suche nach nachhaltigeren Energielösungen führt. Die Kohlevergasung stellt eine praktikable und umweltfreundliche Alternative zur herkömmlichen Kohleverbrennung zur Stromerzeugung dar. Die Methoden der Wasserstoffproduktion haben erhebliche Auswirkungen auf die globalen Kohlendioxidemissionen. Im Jahr 2023 werden etwa 20 % des weltweit erzeugten Wasserstoffs durch Kohlevergasung produziert, was sie nach erdgasbasierten Verfahren zur zweitgrößten Produktionsmethode macht. In China ist die Kohlevergasung die vorherrschende Methode zur Wasserstoffproduktion und macht 60 % der Wasserstoffproduktion des Landes aus. Dieses Verfahren ist mit erheblichen Kohlendioxidemissionen verbunden und produziert etwa 18–20 kg Kohlendioxid pro kg Wasserstoff.

Insbesondere IGCC-Kraftwerke, die Kohlevergasung nutzen, weisen im Vergleich zu herkömmlichen Kohlekraftwerken höhere Wirkungsgrade auf. Studien haben beispielsweise prognostiziert, dass IGCC-Systeme mit katalytischer Kohlevergasung und unter Druck stehenden Festoxidbrennstoffzellen (SOFC) Wirkungsgrade von bis zu 60 % erreichen können, während herkömmliche Kohlekraftwerke typischerweise mit einem Wirkungsgrad von etwa 37 % bis 40 % arbeiten. Darüber hinaus enthält das durch Kohlevergasung erzeugte Synthesegas Wasserstoff, der vielfältige industrielle Anwendungen findet, darunter in der chemischen Verarbeitung und in der Brennstoffzellennutzung.

Der Stahlproduktionsbereich dürfte im Prognosezeitraum ein rasantes Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Kohlevergasungsverfahren in der Stahlherstellung. Bei diesem Verfahren wird Kohle in Synthesegas (Syngas) umgewandelt, einen saubereren und effizienteren Brennstoff für die Stahlproduktion. Durch die Einführung kostengünstiger Kohlevergasungsverfahren können Stahlhersteller die Produktionseffizienz steigern und die Umweltbelastung reduzieren. So hat beispielsweise Jindal Steel and Power Limited (JSPL) in seinem Werk Angul im indischen Bundesstaat Odisha Pionierarbeit bei der Kohlevergasung geleistet. Dadurch kann das Unternehmen einheimische Kohleressourcen nutzen und gleichzeitig seinen CO2-Fußabdruck verringern. Dieser Ansatz steht im Einklang mit Indiens umfassender Strategie zur Förderung der Kohlevergasung, um die Importabhängigkeit zu verringern und die heimische Industrie zu unterstützen.

Vergaser (Festbett, Wirbelbett und Flugstrom)

Das Wirbelschichtsegment wird im Prognosezeitraum voraussichtlich den größten Marktanteil bei der Kohlevergasung erobern. Dies ist vor allem auf die hohen Reaktionsraten und die effiziente Mischfähigkeit zurückzuführen. Diese Vergaser sind besonders vorteilhaft, da sie im Vergleich zu anderen Vergasungstechniken weniger Teer und schwere Kohlenwasserstoffe produzieren. In Indien hat Bharath Heavy Electrical Limited (BHEL) ein Verfahren zur Herstellung von Methanol aus aschereicher indischer Kohle entwickelt. Im September 2021 nahm BHEL in Hyderabad eine Pilotanlage in Betrieb, die täglich 0,25 Tonnen Methanol mit einer Reinheit von über 99 % produzieren kann. Diese Innovation fördert nicht nur die Verwendung von Methanol als Kraftstoff, sondern ermöglicht auch die Beimischung zu Benzin und unterstützt die nationale Initiative zur Einführung saubererer Technologien und zur Reduzierung von Rohölimporten.

Zu den Kompetenzen von BHEL in diesem Bereich gehört die Entwicklung von Druckwirbelschichtvergasern (PFBG) für gasreiche indische Kohle mit einer Kohledurchsatzkapazität von rund 2.600 Tonnen pro Tag bei Betriebstemperaturen von rund 950 Grad Celsius und Drücken von bis zu 30 Bar. Diese Vergaser können Synthesegas erzeugen, das ausreicht, um im Einstrangbetrieb täglich 750 Tonnen Methanol oder 2.000 Tonnen Ammoniumnitrat zu produzieren.

Das Segment der Flugstromvergaser wird sich im Prognosezeitraum voraussichtlich einen bedeutenden Marktanteil in der Kohlevergasung sichern, getrieben durch seine hohe Effizienz und Anpassungsfähigkeit an verschiedene Kohlerohstoffe. Diese Vergaser können nahezu jede Kohleart verarbeiten und sauberes, teerfreies Synthesegas produzieren. Darüber hinaus kann die Feinkohlezufuhr entweder trocken oder in Form von Suspensionen erfolgen, was die betriebliche Flexibilität erhöht. Diese Vorteile dürften das Wachstum des Marktes für Flugstromvergaser im Prognosezeitraum vorantreiben.

Unsere eingehende Analyse des globalen Marktes für Kohlevergasung umfasst die folgenden Segmente:

Anwendung |

|

Vergaser |

|

Feed-Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Kohlevergasungsmarktes:

Marktstatistiken für den asiatisch-pazifischen Raum

Im Markt für Kohlevergasung wird der asiatisch-pazifische Raum bis 2035 voraussichtlich einen Umsatzanteil von über 43,2 % erringen. Dies ist auf Chinas strategische Initiativen zur Energiediversifizierung und die steigende Nachfrage nach saubereren Kohletechnologien zurückzuführen. Chinas Engagement für ein Gleichgewicht zwischen Energiesicherheit und ökologischer Nachhaltigkeit hat zu erheblichen Investitionen in Kohlevergasungsprojekte geführt. Laut der Nationalen Energiebehörde Chinas will das Land seine Kohle-zu-Gas-Produktionskapazität auf 40 Milliarden Kubikmeter ausbauen. Im Einklang mit dieser Vision kündigte die China Energy Engineering Group kürzlich eine beträchtliche Investition von rund 24 Milliarden US-Dollar für den Bau eines integrierten Kohle-zu-Öl-Großprojekts in Xinjiang an und bekräftigt damit den Fokus der Region auf die Weiterentwicklung dieser Technologie.

Indien entwickelt sich zu einem wichtigen Akteur auf dem Kohlevergasungsmarkt im asiatisch-pazifischen Raum. Die Regierung fördert die Kohlevergasung aktiv, um die Abhängigkeit von importiertem Öl und Gas zu verringern. Die umfangreichen Kohlereserven des Landes machen das Land zu einem starken Kandidaten für die großflächige Einführung dieser Technologie. Laut dem indischen Kohleministerium will das Land im Prognosezeitraum 100 Millionen Tonnen Kohle vergasen. Im Einklang mit diesem Ziel hat Reliance Industries Limited Pläne angekündigt, in Kohlevergasungsprojekte zu investieren, wobei der Schwerpunkt auf der Umwandlung von Kohle in Wasserstoff für saubere Energie liegt.

Japan und Südkorea stärken die Bedeutung der Region in der Kohlevergasung durch ihre fortschrittlichen technologischen Fähigkeiten und den Schwerpunkt auf Effizienzsteigerungen. Beide Länder zeigen besonderes Interesse an IGCC-Kraftwerken, die im Vergleich zu herkömmlichen, kostengünstigen Anlagen eine höhere Effizienz und geringere Emissionen bieten.

Marktanalyse Nordamerika

Nordamerika verzeichnet ein deutliches Wachstum im Markt für Kohlevergasung, das durch den starken Fokus auf saubere Kohletechnologien und die reichhaltigen Kohlereserven der Region vorangetrieben wird. Insbesondere die USA investieren kräftig in Projekte zur verbesserten Vergasung, um Emissionen zu reduzieren und gleichzeitig ihre enormen Kohlevorkommen zu nutzen. Laut der US Energy Information Administration (EIA) verfügten die USA im Jahr 2020 über Kohlereserven von rund 250 Milliarden Short Tons. Im Einklang mit diesen Bemühungen gab Peabody Energy kürzlich eine Partnerschaft mit ArcLight Capital Partners zum Bau eines Kohlevergasungsprojekts in Illinois bekannt, das auf die Produktion von kohlenstoffarmem Wasserstoff und anderen wertvollen Nebenprodukten aus Kohle abzielt.

Kanada trägt aktiv zum Wachstum des nordamerikanischen Kohlevergasungsmarktes bei, indem es seine beträchtlichen Kohlereserven für die Erzeugung sauberer Energie nutzt. Das Land erforscht innovative Anwendungen der Kohlevergasungstechnologie, darunter die Produktion von synthetischem Erdgas und Wasserstoff. Laut Natural Resources Canada verfügte Kanada im Jahr 2022 über 6,6 Milliarden Tonnen nachgewiesene Kohlereserven. Entsprechend diesem Potenzial ist SaskPower führend bei der Integration von Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) in die kohlebasierte Energieerzeugung. Insbesondere rüstete SaskPower Block 3 des Kraftwerks Boundary Dam mit einem CCS-System nach, das 90 % der CO2-Emissionen und 100 % der SO2-Emissionen abscheiden kann. Dies stellt einen bedeutenden Fortschritt bei der Minimierung der Treibhausgasemissionen bei gleichzeitiger Wahrung der Energiesicherheit dar.

Wichtige Akteure auf dem Markt für Kohlevergasung:

- Synthesis Energy Systems Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Swan Hills Synfuels LLP

- Siemens AG

- SEDIN Engineering Co. Ltd.

- Sasol Ltd.

- Regius Synfuels Ltd.

- Mitsubishi Heavy Industries Ltd.

- McDermott International Ltd.

- Larsen und Toubro Ltd.

- KBR Inc.

- Johnson Matthey Plc

- Ergo Exergy Technologies Inc.

Der Markt für Kohlevergasung ist hochdynamisch und wettbewerbsintensiv. Zahlreiche Branchenakteure streben danach, ihre Marktposition zu stärken. Unternehmen verfolgen aktiv strategische Initiativen wie Kooperationen, Fusionen und Übernahmen und nutzen politische Unterstützung, um ihre Präsenz auszubauen und ihre Wettbewerbsfähigkeit zu verbessern.

Neueste Entwicklungen

- Im Mai 2024 startete Coal India in Zusammenarbeit mit Bharat Heavy Electricals Limited (BHEL) und GAIL (India) Limited die unterirdische Kohlevergasung (UCG). Diese Initiative stellt einen bedeutenden Fortschritt für Indien dar. Das mit einem Budget von 70 Crore Rupien ausgestattete Pilotprojekt zielt darauf ab, Kohle in Chemikalien und Synthesegas umzuwandeln und so eine praktische Alternative zu traditionellen Bergbautechniken zu bieten. Das Projekt strebt ein Produktionsziel von 100 Millionen Tonnen UCG bis zum Jahr 2030 an.

- Im Februar 2024 erweiterte Bloom Energy , ein Anbieter von Brennstoffzellentechnologie, seine Energieserver zur Lastüberwachung, um sich an schwankende Nachfrage und Angebot in Mikronetzen und Versorgungssystemen anzupassen. Die Initiative „Be Flexible“ ist auf beiden Seiten des Zählers aktiv und sowohl für Rechenzentrumsbetreiber als auch für andere Unternehmen in Mikronetzen anwendbar. Darüber hinaus können Versorgungsunternehmen diese Lösung implementieren, um Stromausfälle aus alternativen Quellen zu beheben.

- Report ID: 7387

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.