Marktausblick für kartenlose Geldautomaten:

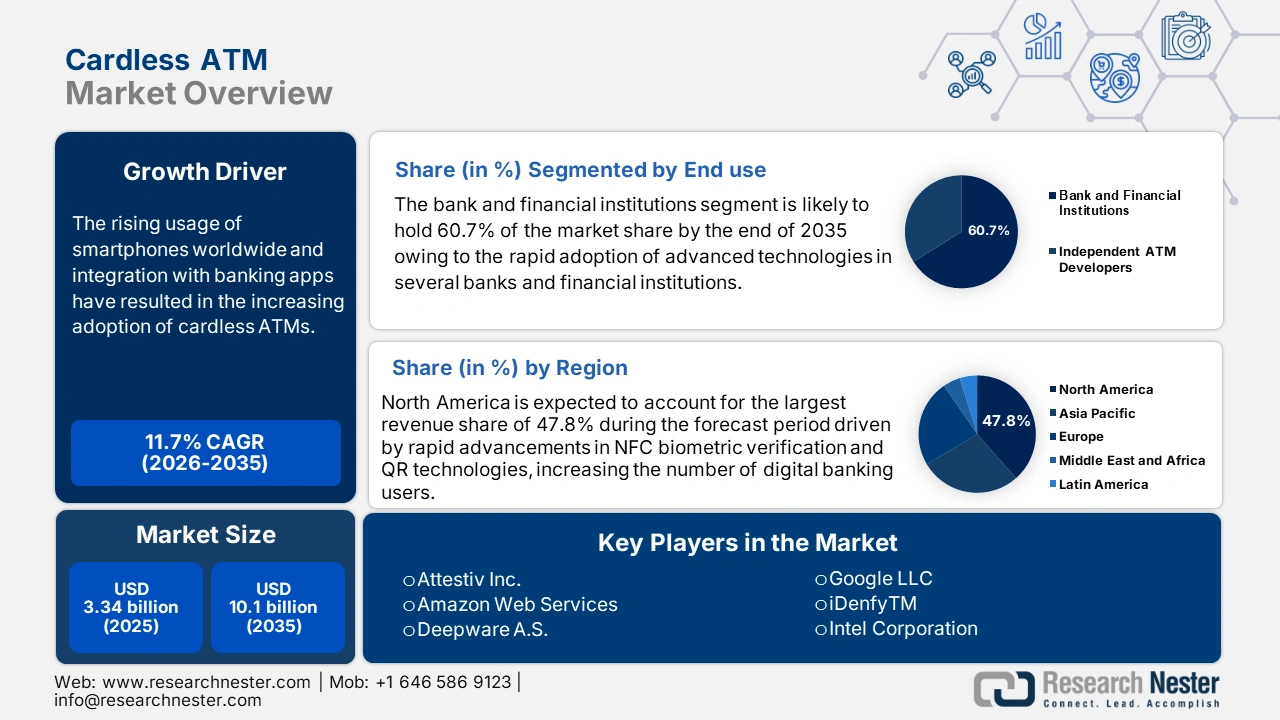

Der Markt für kartenlose Geldautomaten hatte im Jahr 2025 ein Volumen von über 3,34 Milliarden US-Dollar und wird bis 2035 voraussichtlich 10,1 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für kartenlose Geldautomaten mit einer jährlichen Wachstumsrate von über 11,7 % wachsen. Im Jahr 2026 wird das Branchenvolumen für kartenlose Geldautomaten auf 3,69 Milliarden US-Dollar geschätzt.

Die weltweit steigende Nutzung von Smartphones und die Integration in Banking-Apps haben zu einer zunehmenden Verbreitung kartenloser Geldautomaten geführt. Im Jahr 2024 gab es weltweit über 4,88 Milliarden Handynutzer, und bis 2029 wird eine Steigerung auf 6,3 Milliarden erwartet. Dank des rasanten technologischen Fortschritts ist Mobile Banking leicht zugänglich geworden. Mehrere Banken weltweit integrieren Funktionen für kartenloses Abheben in ihre Apps. So führte beispielsweise die Reserve Bank of India (RBI) im Jahr 2022 kartenlose Bargeldabhebungen an Geldautomaten per Smartphone ein. Initiativen wie diese dürften das Marktwachstum für kartenlose Geldautomaten im Prognosezeitraum ankurbeln.

Viele Regierungen fördern die Einführung digitaler Zahlungen, um die Abhängigkeit vom Bargeld zu verringern. Initiativen wie die indische Kampagne „Digital India“ und die europäische PSD2-Richtlinie sind einige wichtige Beispiele für globale Bemühungen zur Förderung der digitalen Wirtschaft. Regierungen fördern digitale Zahlungen durch Steuervorteile, Subventionen oder reduzierte Transaktionsgebühren. Dies wiederum fördert die Einführung kartenloser Geldautomaten.

Schlüssel Kartenloser Geldautomat Markteinblicke Zusammenfassung:

Regionale Highlights:

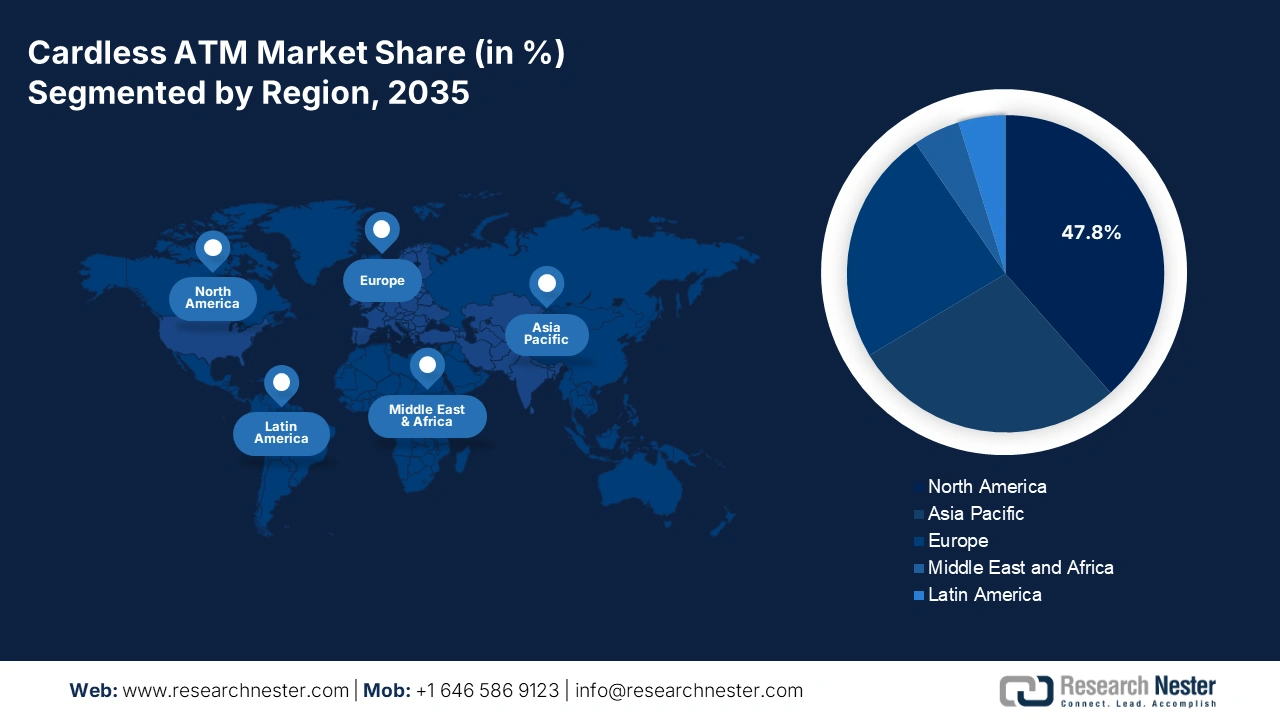

- Der nordamerikanische Markt für kartenlose Geldautomaten wird bis 2035 einen Marktanteil von 47,80 % erreichen, angetrieben durch die rasante Weiterentwicklung der biometrischen NFC-Verifizierung, QR-Technologien und die steigende Zahl digitaler Bankkunden.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum 2026–2035 stark wachsen, was auf die schnelle Verbreitung von Mobile Banking, biometrischer Authentifizierung und staatlicher Unterstützung für digitale Zahlungen zurückzuführen ist.

Segmenteinblicke:

- Das Segment Banken und Finanzinstitute im Markt für kartenlose Geldautomaten wird voraussichtlich bis 2035 einen Marktanteil von 60,70 % erreichen. Grund hierfür ist die zunehmende Nutzung kontaktloser Geldautomatentechnologien durch Banken zur Verbesserung von Sicherheit und Komfort.

- Das Segment der QR-Codes (Quick-Response-Codes) im Markt für kartenlose Geldautomaten wird voraussichtlich bis 2035 den größten Marktanteil erreichen. Grund dafür ist die zunehmende Verbreitung von QR-basierten, kartenlosen Geldautomatenabhebungen, die in Mobile-Banking-Apps integriert sind.

Wichtige Wachstumstrends:

- Steigende Investitionen von Finanzinstituten und Banken in den Ausbau fortschrittlicher Infrastruktur

- Steigende Nutzung kartenloser Geldautomatenlösungen nach der COVID-19-Pandemie

Große Herausforderungen:

- Zunehmende Bedenken hinsichtlich Cybersicherheit und Compliance

- Hohe Implementierungskosten

Hauptakteure: NCR Corporation, Diebold Nixdorf, Incorporated, Fujitsu Limited, GRG Banking Equipment Co., Ltd., Hitachi-Omron Terminal Solutions, Corp., Hyosung TNS Inc., Triton Systems of Delaware, LLC, KAL ATM Software GmbH, Euronet Worldwide, Inc., Nautilus Hyosung America, Inc.

Global Kartenloser Geldautomat Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,34 Milliarden USD

- Marktgröße 2026: 3,69 Milliarden USD

- Prognostizierte Marktgröße: 10,1 Milliarden USD bis 2035

- Wachstumsprognosen: 11,7 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47,8 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Großbritannien, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für kartenlose Geldautomaten:

Wachstumstreiber

- Steigende Investitionen von Finanzinstituten und Banken in den Einsatz moderner Infrastruktur: Die zunehmende Verbreitung kartenloser Geldautomaten hat zu erheblichen Investitionen von Finanzinstituten und Banken in die Modernisierung und Erweiterung ihrer bestehenden Geldautomaten-Infrastruktur geführt. Diese Unternehmen investieren in Geldautomaten mit fortschrittlicher biometrischer Authentifizierung wie Fingerabdruck und Gesichtserkennung sowie in Mobile-Banking-Apps, die NFC-Technologie, OTP-Authentifizierung und QR-Code-basierte Abhebungen ermöglichen.

Viele Banken führen moderne kartenlose Geldautomaten ein, um ihre technisch versierten Kunden zu gewinnen und zu binden. Ein Beispiel dafür ist die Einführung der Aadhaar-basierten biometrischen Authentifizierung für kartenlose Geldautomatentransaktionen durch die DCB Bank im Oktober 2023. Darüber hinaus unterstützen einige kartenlose Geldautomaten internationale Transaktionen und sind daher für die globale Bankenvernetzung attraktiv. Dies dürfte das Marktwachstum für kartenlose Geldautomaten weiter ankurbeln. - Steigende Nutzung kartenloser Geldautomaten nach der COVID-19-Pandemie: Kartenlose Transaktionen verschlüsseln sensible Nutzerdaten und bieten so mehr Sicherheit als herkömmliche Methoden. Kartenlose Geldautomaten nutzen fortschrittliche Sicherheitsprotokolle wie OTPs, QR-Codes und biometrische Authentifizierung, um das Risiko von Kartenbetrug zu reduzieren. Die Nachfrage nach diesen kartenlosen Geldautomaten erlebte nach der COVID-19-Pandemie einen starken Anstieg, da ein breiteres Publikum an digitales Banking herangeführt wurde. Ein Beispiel dafür ist die Einführung einer kartenlosen Bargeldabhebungsmöglichkeit an Geldautomaten im August 2020 durch die Kotak Mahindra Bank.

Herausforderungen

- Wachsende Bedenken hinsichtlich Cybersicherheit und Compliance: Obwohl kartenlose Geldautomaten schnell an Bedeutung gewinnen, dürften Probleme im Zusammenhang mit Cybersicherheit und Compliance das Marktwachstum im Prognosezeitraum insgesamt hemmen. Kartenlose Geldautomaten sind anfällig für Cyberangriffe wie Phishing, SIM-Swapping und unbefugten Zugriff auf mobile Bankkonten. Darüber hinaus gelten in verschiedenen Regionen unterschiedliche Vorschriften für digitale Zahlungen und Banksicherheit. Dies kann die Einführung kartenloser Geldautomatensysteme verlangsamen.

- Hohe Implementierungskosten: Die Umstellung auf kartenlose Geldautomatentechnologie und -systeme ist mit mehreren kostenintensiven Faktoren verbunden, die für kleine und mittlere Banken und Finanzinstitute eine Herausforderung darstellen können. Dies kann die Einführung kartenloser Geldautomatentechnologie im Prognosezeitraum einschränken. Darüber hinaus arbeiten viele Banken mit Altsystemen, die mit moderner kartenloser Technologie inkompatibel sein können. Die Sicherstellung der Interoperabilität zwischen Banken und Zahlungsnetzwerken kann daher die Gesamtkosten erhöhen.

Marktgröße und Prognose für kartenlose Geldautomaten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,7 % |

|

Marktgröße im Basisjahr (2025) |

3,34 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

10,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kartenlose Geldautomaten-Marktsegmentierung:

Technologiesegmentanalyse

Aufgrund der Technologie wird erwartet, dass das Segment der Quick-Response-Codes (QR-Codes) im Prognosezeitraum den größten Umsatzanteil am Markt für kartenlose Geldautomaten ausmachen wird, da QR-Codes zunehmend zu einem entscheidenden Aspekt der mobilen Zahlungstechnologie werden. Die steigende Nachfrage nach kontaktlosen Zahlungen, die hohe Verbreitung von Smartphones mit QR-Code-Scanning-Unterstützung und Banking-Apps sowie die zunehmende Integration von Mobile-Banking-Apps mit QR-basierten kartenlosen Abhebungen werden das Segmentwachstum zwischen 2026 und 2035 voraussichtlich unterstützen. Mehrere Banken und Finanzinstitute weltweit führen nahtlose und innovative Dienste ein, um das Benutzererlebnis zu verbessern. So kündigte die Bank of Baroda (BoB) im September 2023 die Einführung eines UPI-Geldautomaten an, der nahtlose QR-basierte Bargeldabhebungen ermöglicht, ohne dass zum Abheben von Bargeld eine Karte mitgeführt werden muss.

Endverbraucher-Segmentanalyse

Im Markt für kartenlose Geldautomaten wird das Segment Banken und Finanzinstitute bis 2035 voraussichtlich einen Umsatzanteil von rund 60,7 % ausmachen. Dies ist auf die schnelle Einführung fortschrittlicher Technologien in mehreren Banken und Finanzinstituten, den zunehmenden Trend zu kontaktlosen und kartenlosen Transaktionen nach der COVID-19-Pandemie und die zunehmende Präferenz für kartenlose Geldautomaten zur Verbesserung von Kundenkomfort, Sicherheit und Kostenoptimierung zurückzuführen. Mehrere Finanzriesen integrieren UPI, QR-Codes und mobile Banking-Apps, um kartenlose Bargeldabhebungen zu ermöglichen. Ein Beispiel dafür ist die Partnerschaft zwischen City Union Bank Limited und der National Payments Corporation of India (NPCI) im Oktober 2023 zur Implementierung der interoperablen kartenlosen Bargeldabhebung (ICCW) von ATM UPI in allen Geldautomaten der Marke NCR.

Unsere eingehende Analyse des globalen Marktes für kartenlose Geldautomaten umfasst die folgenden Segmente:

Typ |

|

Technologie |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für kartenlose Geldautomaten:

Markteinblicke Nordamerika

Der nordamerikanische Markt für kartenlose Geldautomaten wird bis 2035 voraussichtlich einen Umsatzanteil von über 47,8 % erreichen. Dieses Wachstum wird maßgeblich durch die rasante Weiterentwicklung der biometrischen NFC-Verifizierung und QR-Technologien, die steigende Zahl digitaler Banknutzer und die Verfügbarkeit einer robusten Infrastruktur vorangetrieben. Darüber hinaus dürften die Präsenz führender Finanzriesen und Technologieunternehmen sowie steigende Investitionen in die Entwicklung fortschrittlicher und innovativer Produkte und Lösungen das Wachstum des Marktes für kartenlose Geldautomaten weiter vorantreiben.

Die Integration fortschrittlicher Technologien wie NFC, QR-Codes und biometrischer Authentifizierung hat kartenlose Geldautomaten sicher gemacht und bei führenden US -Banken wie JPMorgan Chase, Bank of America, US Bank und Wells Fargo enorm an Beliebtheit gewonnen. Im Mai 2016 führte die Bank of America als erste Großbank Nordamerikas kartenlose Geldautomaten ein und verfügt über mehr als 500 kartenlose Geldautomaten, die über die Smartphone-App Android Pay funktionieren.

In Kanada nehmen mobile und digitale Zahlungsmethoden immer mehr zu, Banken und Finanzinstitute investieren zunehmend in kartenlose Geldautomatenlösungen und es werden immer mehr Geldautomaten mit NFC- und QR-Code-Funktion installiert.

Markteinblicke in den Asien-Pazifik-Raum

Der Markt für kartenlose Geldautomaten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein schnelles jährliches Wachstum verzeichnen. Dies ist auf die schnelle Verbreitung mobiler Bank- und Zahlungslösungen, die Weiterentwicklung der biometrischen Authentifizierung, NFC-fähige Geldautomaten und die zunehmende Nutzung kartenloser Geldautomaten bei Banken und Finanzinstituten zurückzuführen. Darüber hinaus unterstützen mehrere Regierungen in der Region das Marktwachstum für kartenlose Geldautomaten durch digitale Zahlungen und Partnerschaften zwischen Banken und Technologieanbietern.

In Indien hat die zunehmende Nutzung des UPI-Systems die kartenlose Nutzung von Geldautomaten maßgeblich vorangetrieben. Banken wie ICICI und HDFC bieten mittlerweile kartenlose Bargeldabhebungen über mobile Apps an. Darüber hinaus dürften die schnelle Einführung digitaler Zahlungen im ganzen Land, staatliche Initiativen zur Förderung kartenloser Geldautomaten und steigende Investitionen in die Entwicklung fortschrittlicher Produkte und Lösungen das Marktwachstum in Indien vorantreiben.

Der Markt für kartenlose Geldautomaten in China dürfte im Prognosezeitraum aufgrund der schnellen Verbreitung digitaler Zahlungen, der zunehmenden Integration mobiler Zahlungsplattformen und der zunehmenden Präferenz der Verbraucher für bargeldlose Lösungen deutlich wachsen. Eine solche Produkteinführung ist Hongkongs erster bankübergreifender kartenloser Abhebungsservice von Joint Electronic Teller Services Limited (JETCO) im Juni 2020. Mit dieser Funktion können Kunden durch Scannen des QR-Codes sofort Bargeld an jedem JETCO-Geldautomaten abheben.

Marktteilnehmer für kartenlose Geldautomaten:

- Citigroup Inc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- JPMorgan Chase & Co.

- Santander-Gruppe

- GRG Banking

- NCR Corporation

- HSBC Bank AS

- Wells Fargo

- Barclays Bank PLC

- ICICI Bank Ltd.

Der Markt für kartenlose Geldautomaten ist hart umkämpft. Um ihre Position in diesem Markt zu stärken, setzen führende Unternehmen auf verschiedene organische und anorganische Strategien. Technologische Innovationen und neue Produkteinführungen helfen ihnen, Präsenz zu zeigen und sich abzuheben. Branchenriesen arbeiten mit Technologieunternehmen zusammen, um digitale Technologien zu integrieren. Dies hilft ihnen, eine breitere Kundenbasis zu erreichen und hohe Gewinne zu erzielen. Diese wichtigen Akteure setzen zudem auf Strategien wie Fusionen und Übernahmen, Produkteinführungen, Joint Ventures und Lizenzvereinbarungen, um ihre Produktbasis zu erweitern und ihre Marktposition zu behaupten. Zu den wichtigsten Akteuren im Markt für kartenlose Geldautomaten gehören:

Neueste Entwicklungen

- Im September 2024 kündigte die Axis Bank die Einführung eines einzigartigen UPI-Geldautomaten für kartenlose Bargeldabhebungen und -einzahlungen mit UPI an.

- Im September 2023 stellte Hitachi Payment Services in Zusammenarbeit mit dem NPCI auf dem Global Fintech Fest Indiens ersten UPI-Geldautomaten vor, mit dem Kunden ohne Karte Bargeld abheben können.

- Report ID: 6855

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kartenloser Geldautomat Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.