Marktausblick für Gebäudeautomationssysteme:

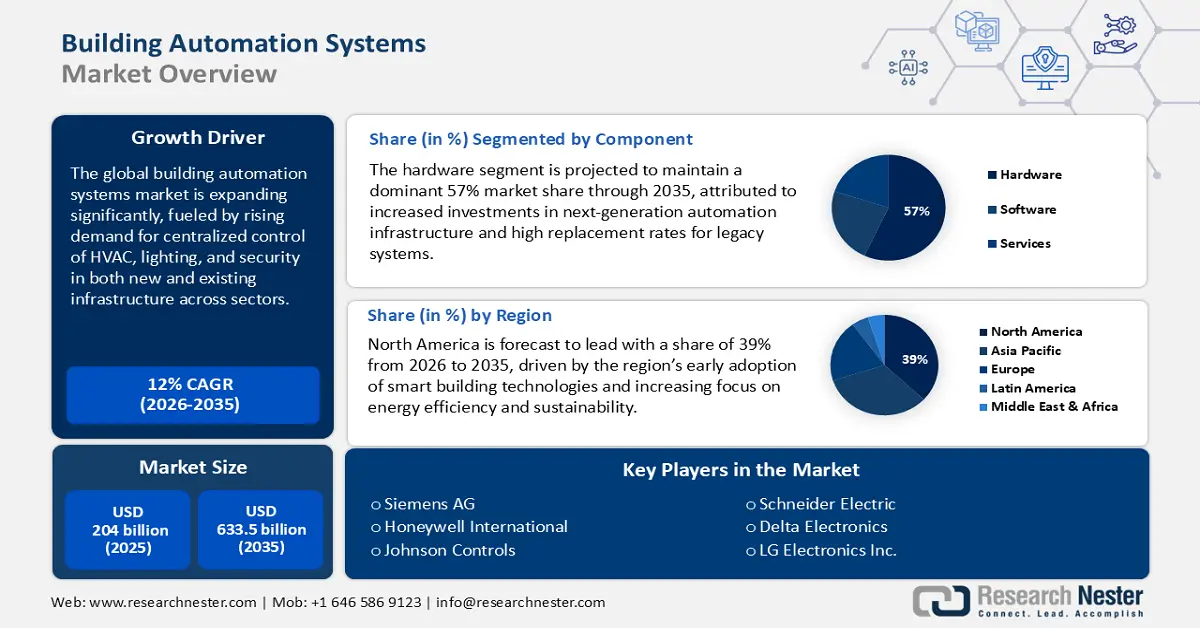

Der Markt für Gebäudeautomationssysteme wird im Jahr 2025 auf 204 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 633,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird ein Marktvolumen von 228,4 Milliarden US-Dollar erwartet.

Die Gebäudeautomationssystembranche (BAS) befindet sich im Wandel, bedingt durch das Zusammenwirken von betrieblicher Effizienz, Energiemanagement und Nachhaltigkeitsanforderungen. Dieser Wandel ist geprägt von der Verlagerung von Inselsteuerungen hin zu vernetzten, intelligenten Plattformen, die ein integriertes Management von Heizung, Lüftung, Klimaanlage (HLK), Beleuchtung und Sicherheit ermöglichen. Honeywell unterstreicht diesen Trend mit der Einführung seiner Plattform „Advanced Control for Buildings“ im Januar 2024. Diese Lösung kombiniert maschinelles Lernen mit der vorhandenen Gebäudeverkabelung, um einen Betrieb ohne menschliches Eingreifen zu gewährleisten und die Cybersicherheit zu verbessern. Dieser Schritt verdeutlicht den Fokus der Branche auf die Schaffung intelligenterer und widerstandsfähigerer Gewerbe- und institutioneller Gebäude.

Staatliche Maßnahmen und regulatorische Vorgaben sind gleichermaßen starke Triebkräfte des Marktes. Weltweit zwingen Energieeffizienz- und Treibhausgasreduktionsrichtlinien Gebäudeeigentümer zur Einführung fortschrittlicher Automatisierungssysteme. Ein Schritt in diese Richtung ist die Entscheidung der US-amerikanischen General Services Administration (GSA) vom September 2024, das Niagara Framework von Tridium als Standard für ihre Gebäudeautomationsprodukte einzuführen. Diese Initiative soll Cyberangriffe abwehren und den Wettbewerb fördern und signalisiert einen breiteren Trend im öffentlichen Sektor hin zu sicheren, interoperablen Gebäudeautomationssystemen.

Markt für Gebäudeautomationssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Integration von KI und IoT für vorausschauende Steuerung: Die Integration des Internets der Dinge (IoT) und künstlicher Intelligenz (KI) ist einer der wichtigsten Markttreiber und wandelt Gebäude von reaktiven zu vorausschauenden, selbstoptimierenden Umgebungen. KI-gestützte Analysen ermöglichen vorausschauende Wartung, reduzieren Ausfallzeiten und Betriebskosten, und IoT-Sensoren liefern detaillierte Informationen für eine präzise Steuerung. Im Dezember 2024 übernahm Trane Technologies BrainBox AI, einen Spezialisten für die autonome Optimierung von HLK-Anlagen. Diese Akquisition unterstreicht die strategische Bedeutung von KI und stärkt die KI-gestützten Energiemanagement-Services von Trane Technologies.

- Fokus auf Energieeffizienz und Nachhaltigkeit: Das weltweit gestiegene Bewusstsein für den Klimawandel und schwankende Energiepreise veranlasst Gebäudeeigentümer und -betreiber, sich verstärkt auf Energieeffizienz zu konzentrieren. Moderne Gebäudeautomationssysteme (BAS) spielen hierbei eine Vorreiterrolle mit hochentwickelter Technologie zur Überwachung, Analyse und Reduzierung des Energieverbrauchs in Gebäudebeständen. Im Dezember 2024 kündigte Daikin die Markteinführung seines neuen Smart Control Systems (SCS) an, einer Plug-and-Play-Lösung für die Steuerung von wasserführenden HLK-Anlagen in Gewerbegebäuden. Das SCS optimiert die Betriebsbedingungen des gesamten HLK-Systems für mehr Komfort und Kosteneinsparungen.

- Bedarf an interoperablen und intelligenten Ökosystemen: Es besteht ein wachsender Bedarf an offenen, interoperablen Plattformen, die proprietäre Systeme ersetzen und ein einheitliches Ökosystem für intelligente Gebäude bilden können. Dies ermöglicht die nahtlose Integration zahlreicher Systeme – von Beleuchtung und HLK bis hin zu Sicherheit und Zutrittskontrolle – und sorgt so für verbesserte Funktionalität und vereinfachtes Management. Dieser Trend wird durch strategische Allianzen beschleunigt. Im Oktober 2024 schlossen die Zumtobel-Gruppe und ABB eine Partnerschaft. Ziel dieser Zusammenarbeit ist die Integration der i-bus KNX-Gebäudeautomationssysteme von ABB mit den LITECOM-Lichtmanagementsystemen von Zumtobel, um intelligente Beleuchtungs- und Gleichstromlösungen weiterzuentwickeln.

Energieverbrauch von privaten Haushalten und Gewerbebetrieben in den USA (2023)

Der signifikante Energieverbrauch von Wohn- und Gewerbegebäuden – der 36,9 % des gesamten US-Energieverbrauchs einschließlich elektrischer Systemverluste ausmacht – führt zu einer erheblichen Nachfrage nach Gebäudeautomationssystemen zur Effizienzoptimierung. Dieser hohe Energieverbrauch unterstreicht die dringende Notwendigkeit intelligenter Steuerungssysteme für Heizung, Lüftung und Klimatechnik (HLK), Lichtautomatisierung und Energiemanagementsysteme, die Betriebskosten und Umweltbelastung reduzieren können. Gebäudeautomationstechnologien bieten hierfür eine direkte Lösung, indem sie Echtzeitüberwachung, vorausschauende Wartung und die automatisierte Optimierung energieintensiver Systeme ermöglichen.

Sektor | Endverbrauch | einschließlich Verluste im elektrischen System | Gesamtenergieverbrauch |

Wohnen | 20,6 Billiarden Btu | + Elektrische Verluste | 19,7 % des gesamten US-Verbrauchs |

Kommerziell | Teil von 20,6 Billiarden Btu | + Elektrische Verluste | 17,2 % des gesamten US-Verbrauchs |

Kombiniert | 20,6 Billiarden Btu (27,6 % des US-Gesamtbedarfs) | + Elektrische Verluste | 36,9 % des gesamten US-Verbrauchs |

Quelle: EIA

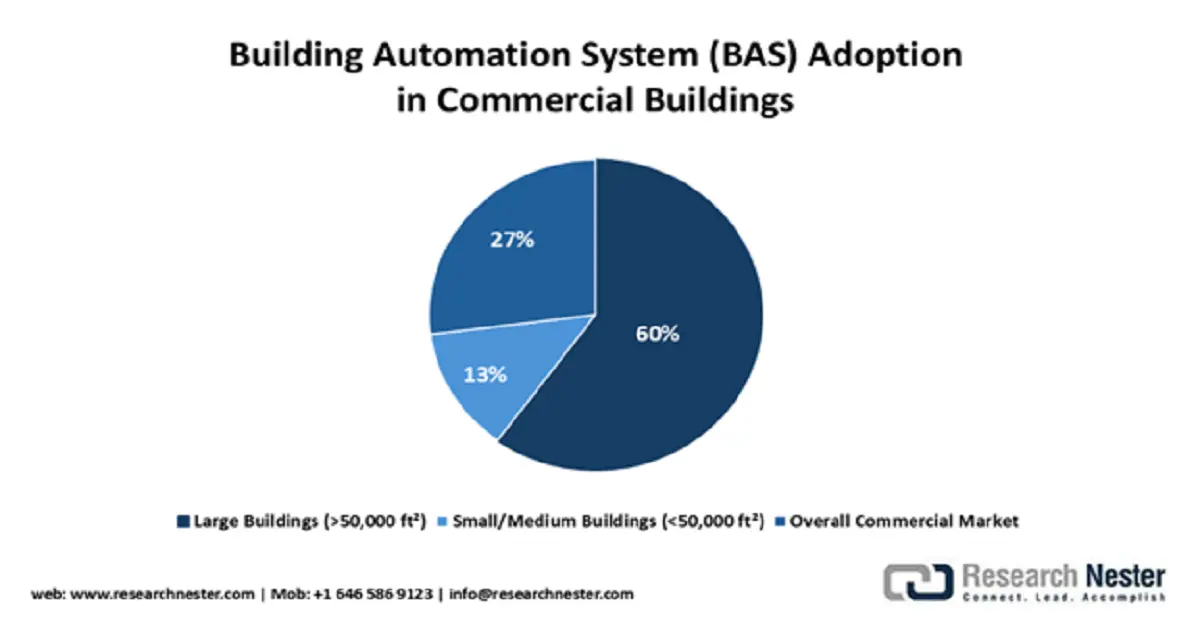

Einführung von Gebäudeautomationssystemen (BAS) in Gewerbegebäuden

Quelle: NIST

Herausforderungen

- Zunehmende Cybersicherheitsrisiken in vernetzten Systemen: Da Gebäudeautomationssysteme zunehmend mit IT-Netzwerken und der Cloud vernetzt werden, sind sie vermehrt Cybersicherheitsrisiken ausgesetzt, die kritische Infrastrukturen und die Datensicherheit gefährden. Die Sicherung dieser wachsenden Angriffsfläche ohne Beeinträchtigung der Betriebsleistung ist eine der größten Herausforderungen der Branche. Dieses Thema stößt auf hohes Regierungsinteresse. Im Oktober 2023 setzte das US-Verteidigungsministerium seine „Unified Facilities Criteria“ (UFC) für Cybersicherheit fort und schrieb strenge Sicherheitskontrollen für alle Gebäudeleitsysteme auf Militärstützpunkten vor. Zudem wurde die Implementierung sichererer Hardware und Software für Gebäudeautomationssysteme gefördert.

- Komplexität der Integration bestehender Infrastrukturen: Die Integration neuer Gebäudeautomationssysteme (BAS) in bestehende Systeme stellt für die meisten Gebäudeeigentümer eine erhebliche technische und finanzielle Hürde dar. Unterschiedliche Kommunikationsprotokolle, proprietäre Hardware und veraltete Verkabelung können die Implementierung erschweren und das Potenzial neuer Automatisierungstechnologien einschränken. Die Bewältigung dieser Herausforderung ist entscheidend für eine breite Marktakzeptanz, insbesondere in bestehenden Gebäudebeständen. Um diese Hürde zu verringern, beschrieb eine 2024 vom US Building Technologies Office des Energieministeriums geförderte Studie die Entwicklung eines kostengünstigen Open-Source-Referenzdesigns für BAS, um den Zugang zu dieser Technologie für kleine und mittlere Gewerbegebäude zu vereinfachen.

Marktgröße und Prognose für Gebäudeautomationssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12% |

|

Marktgröße im Basisjahr (2025) |

204 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

633,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gebäudeautomationssysteme:

Komponentensegmentanalyse

Das Hardwaresegment, zu dem Steuerungen, Sensoren und Aktoren gehören, wird im Prognosezeitraum voraussichtlich einen dominanten Marktanteil von 57 % im Bereich der Gebäudeautomationssysteme einnehmen. Diese führende Position basiert auf der grundlegenden Bedeutung dieser Elemente für jede BAS-Implementierung und auf kontinuierlichen Innovationen in der Gerätetechnologie. Die strategische Relevanz des Hardwaremarktes wird durch hochkarätige Transaktionen unterstrichen. In einem aufsehenerregenden Deal kündigte Honeywell im Dezember 2023 die Übernahme des Geschäftsbereichs Global Access Solutions von Carrier für 4,95 Milliarden US-Dollar an. Ziel dieser Transaktion ist die Stärkung des Produktangebots im Bereich Gebäudeautomation und Sicherheitshardware. Diese Vereinbarung verdeutlicht die anhaltenden Fusionen im Markt für Gebäudeautomation, in denen Unternehmen um einen größeren Anteil am wichtigen Hardwaresegment konkurrieren.

Systemtyp-Segmentanalyse

Der Markt für Zutrittskontrolle und Sicherheit im Bereich der Gebäudeautomationssysteme wird bis 2035 voraussichtlich einen Marktanteil von 52 % erreichen. Treiber dieses Wachstums ist der steigende Bedarf an Schutz physischer Anlagen und erhöhter Sicherheit für die Gebäudenutzer. Die Integration von Sicherheitslösungen in umfassendere Gebäudeautomationsplattformen ermöglicht eine schnellere und koordinierte Reaktion auf potenzielle Bedrohungen. Der Markt verzeichnet eine verstärkte Zusammenarbeit zur Weiterentwicklung dieser Fähigkeiten. Hikvision und Can'nX schlossen im März 2024 eine Technologiepartnerschaft, um ihre Sicherheitslösungen, wie z. B. Gesichtserkennungsterminals und Video-Gegensprechanlagen, direkt in das KNX-Protokoll zu integrieren und so die Gebäudeautomation für Gewerbe- und Wohngebäude zu verbessern. Diese Zusammenarbeit spiegelt den Trend zu umfassenden, intelligenten Sicherheitslösungen wider, die in der heutigen Zeit eine zentrale Rolle im Gebäudemanagement spielen.

Segmentanalyse Kommunikationstechnologie

Der Markt für kabelgebundene Kommunikationstechnologien wird Prognosen zufolge bis 2035 einen Marktanteil von 63 % halten. Dies unterstreicht seine anhaltende Bedeutung für die sichere und latenzarme Konnektivität kritischer Gebäudesysteme. Auch wenn drahtlose Technologien immer beliebter werden, bleiben die Zuverlässigkeit und Sicherheit kabelgebundener Verbindungen wie Ethernet und anwendungsspezifischer Protokolle für den grundlegenden Betrieb von Gebäudeautomationssystemen (BAS) unerlässlich. Neue, leistungsstarke BAS werden mit Fokus auf Netzwerkeffizienz und -zuverlässigkeit entwickelt und setzen daher bevorzugt auf kabelgebundene Infrastruktur. Ein Paradebeispiel hierfür ist die Veröffentlichung von Johnson Controls' Metasys 14.0 im September 2024, die eine höhere Kapazität für IP-Geräte und eine verbesserte Netzwerkleistung bietet. Diese Abhängigkeit von kabelgebundenen Systemen gewährleistet, dass die Gebäudeautomation robust und kosteneffizient ist und auf die sich wandelnden Anforderungen moderner Infrastrukturen reagieren kann.

Unsere detaillierte Analyse des Marktes für Gebäudeautomationssysteme umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Komponente |

|

Systemtyp |

|

Kommunikationstechnologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gebäudeautomationssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

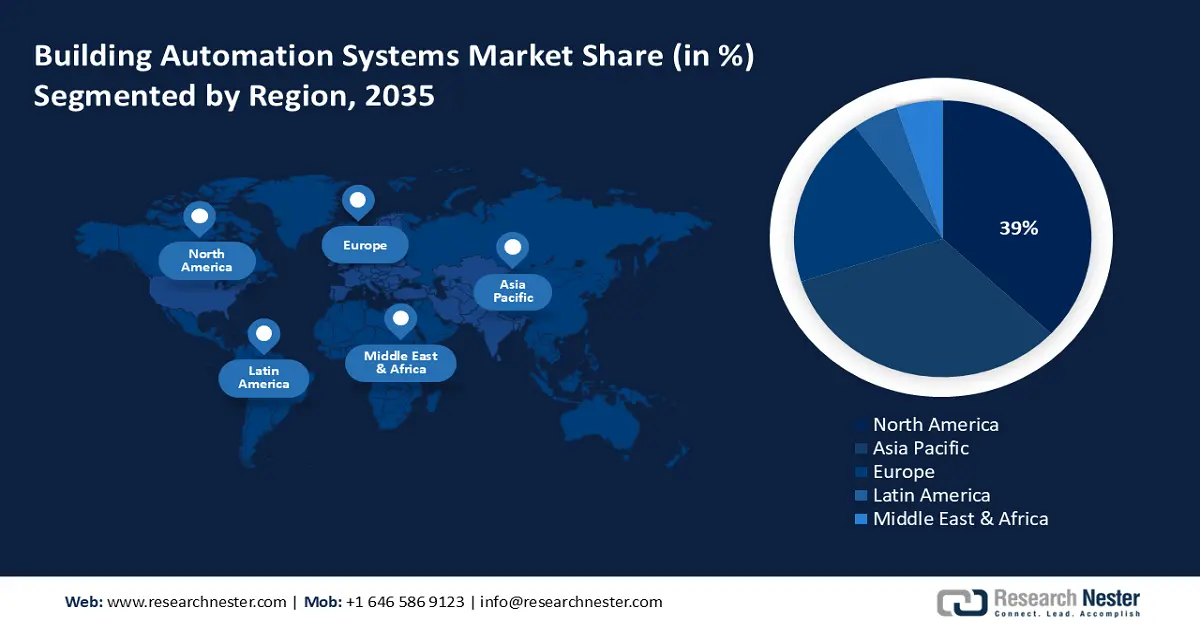

Nordamerika wird voraussichtlich mit einem Marktanteil von 39 % im Prognosezeitraum führend sein und weiterhin der dominierende Markt für Gebäudeautomationssysteme bleiben. Treiber dieser Entwicklung sind staatliche Förderprogramme zur Steigerung der Energieeffizienz, eine ausgereifte Bauindustrie und ein hohes Verbraucherbewusstsein für intelligente Gebäudetechnik. Die Region beheimatet viele führende Anbieter von Gebäudeautomationssystemen und ist ein Innovationszentrum der Branche. Dieser Trend wird sich fortsetzen und Nordamerikas Position als weltweit führender Standort für Gebäudeautomation weiter festigen.

Der US- Markt ist führend bei der Einführung von Gebäudeautomationssystemen (BAS), was auf eine Kombination aus Bundes- und Landesprogrammen zur Verbesserung der Energieeffizienz und Reduzierung von CO₂-Emissionen zurückzuführen ist. Im Jahr 2024 veröffentlichte das US-Energieministerium über seine Bonneville Power Administration (BPA) das „Energy Efficiency Implementation Manual“. Dieses Handbuch legt Programme und Anreize für Gewerbe- und Industriekunden fest, die Energiespartechnologien wie fortschrittliche Gebäudeautomation und HLK-Steuerungssysteme installieren, um die regionalen Energieeffizienzziele zu erreichen.

Kanadas Wirtschaft verzeichnet dank des soliden Engagements der Regierung für Umweltschutz und Nachhaltigkeit sowie der Umstellung der öffentlichen Infrastruktur auf ökologische Infrastruktur ein stetiges Wachstum. Die Strategie für eine umweltfreundlichere Regierung, nach der alle neuen Bundesgebäude ab 2024 klimaneutral sein sollen, ist einer der Hauptgründe für die Einführung modernster Gebäudeautomationssysteme. Natural Resources Canada (NRCan) hat zudem sein Programm zur Unterstützung der ISO-50001-Implementierung im Jahr 2024 mit Fördermitteln für Organisationen vorangetrieben, die diesen internationalen Standard für Energiemanagement einführen möchten.

Einblicke in den APAC-Markt

Der Markt für Gebäudeautomationssysteme im asiatisch-pazifischen Raum dürfte von 2026 bis 2035 ein starkes jährliches Wachstum von 13 % verzeichnen. Unterstützt wird dieses Wachstum durch die Urbanisierung, den boomenden Bausektor und den hohen Fokus der Regierungen auf Energieeffizienz und die Entwicklung intelligenter Städte. Die zunehmende Anwendung globaler Baunormen ist ebenfalls ein wesentlicher Wachstumstreiber. Die steigende Nachfrage nach intelligenter und nachhaltiger Infrastruktur in der Region trägt zusätzlich zu diesem Wachstum bei.

China ist ein lukrativer Markt in der Region, mit einer bedeutenden Bauindustrie und staatlicher Förderung von umweltfreundlichem Bauen und Energieeffizienz. Im Dezember 2023 blieb Chinas Technischer Standard für Niedrigstenergiegebäude führend im Bereich des energieeffizienten Bauens. Dieser staatlich unterstützte Standard schreibt die Installation hochmoderner Gebäudeautomationssysteme zur präzisen Steuerung von Heizung, Lüftung, Klimaanlage, Beleuchtung und Beschattung vor, um den Energieverbrauch in Wohn- und Gewerbegebäuden zu minimieren und so eine enorme Marktnachfrage nach Gebäudeautomationstechnologie zu generieren.

Der indische Markt steht aufgrund des Wirtschaftswachstums, der zunehmenden Urbanisierung und der starken staatlichen Förderung von Energieeinsparung vor einem rasanten Wachstum. Das indische Bureau of Energy Efficiency (BEE) hat 2024 seinen Energy Conservation Building Code (ECBC) weiterentwickelt. Diese Standards schreiben Mindestanforderungen an die Energieeffizienz vor und fördern die Einführung fortschrittlicher Energiemanagementsysteme, hocheffizienter Beleuchtung und HLK-Steuerungen. Diese Initiative dürfte den Ausbau der Gebäudeautomation vorantreiben und damit das Wachstum des indischen Baumarktes ankurbeln.

Einblicke in den europäischen Markt

Der europäische Markt für Gebäudeautomationssysteme wird Prognosen zufolge bis 2035 stetig wachsen. Treiber dieser Entwicklung sind die ambitionierten Klimaziele des Kontinents und ein umfassender Rechtsrahmen für energieeffiziente Gebäude. Das „Fit for 55“-Paket und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) sind die politischen Triebkräfte, die Gebäudeeigentümer dazu bewegen, in fortschrittliche Automatisierungs- und Steuerungstechnologien zu investieren.

Deutschland verzeichnet ein starkes Wachstum, wobei der Fokus auf energieeffizienten Gebäuden und einem etablierten Netzwerk von Ingenieurbüros und Technologieanbietern liegt. Die Bundesregierung bietet umfangreiche finanzielle Anreize für die Gebäudesanierung und den Einsatz energieeffizienter Technologien. Auch 2024 förderte das Bundesprogramm „Hocheffizientes Bauen“ (BEG) die Nachrüstung bestehender Gebäude mit hohen Zuschüssen – ein wichtiger Anreiz für die Installation moderner Gebäudeautomation, wie z. B. intelligenter Thermostate und integrierter Energiemanagementsysteme.

Der britische Markt wird durch das rechtsverbindliche Netto-Null-Ziel Großbritanniens sowie durch Gesetze zur Verbesserung der Energieeffizienz des Gebäudebestands angetrieben. Die britische Regierung setzte 2024 die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) fort, die vorschreibt, dass Nichtwohngebäude mit komplexen HLK-Anlagen bis 2025 Gebäudeautomations- und Steuerungssysteme (BAS) einführen müssen. Dies fördert die Einführung von BAS-Technologie im Gewerbebereich, da Gebäudeeigentümer die Einhaltung der Vorschriften sicherstellen und gleichzeitig ihr Energiemanagement verbessern möchten.

Wichtige Akteure auf dem Markt für Gebäudeautomationssysteme:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Gebäudeautomationssysteme ist durch einen intensiven Wettbewerb zwischen globalen Industrie- und Technologiekonzernen wie Honeywell International Inc., Siemens AG, Johnson Controls International plc, Schneider Electric SE und ABB Ltd. gekennzeichnet. Die Unternehmen konzentrieren sich darauf, integrierte, cloudbasierte Produkte und Dienstleistungen mit Fokus auf KI und IoT anzubieten, um ihren Kunden einen Mehrwert zu bieten. Strategische Allianzen und Übernahmen zur Erweiterung der technologischen Expertise und der geografischen Reichweite treiben den Wettbewerb zusätzlich an.

Ein wichtiger Trend ist die Kombination von generativer KI mit Gebäudemanagementplattformen, um Betreibern benutzerfreundlichere und robustere Werkzeuge bereitzustellen. Schneider Electric kündigte im März 2025 neue Funktionen für seine EcoStruxure Automation Expert Plattform an, darunter den Automation Copilot, einen in Zusammenarbeit mit Microsoft entwickelten KI-Copiloten. Dies unterstreicht den Markttrend hin zum Einsatz hochentwickelter KI für effizientere, nachhaltigere und nutzerzentrierte Gebäudeautomatisierungslösungen.

Hier sind einige führende Unternehmen auf dem Markt für Gebäudeautomationssysteme:

Name der Firma | Land | Marktanteil (%) |

Honeywell International Inc. | UNS | 14,5 |

Siemens AG | Deutschland | 13.1 |

Johnson Controls International plc | Irland | 12.6 |

Schneider Electric SE | Frankreich | 11.0 |

ABB Ltd. | Schweiz | 8,5 |

Carrier Global Corporation | UNS | xx |

Cisco Systems, Inc. | UNS | xx |

Robert Bosch GmbH | Deutschland | xx |

Emerson Electric Co. | UNS | xx |

Legrand SA | Frankreich | xx |

Tata Elxsi | Indien | xx |

Samsung C&T Corporation | Südkorea | xx |

Hitachi, Ltd. | Japan | xx |

Mitsubishi Electric Corporation | Japan | xx |

Panasonic Corporation | Japan | xx |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Gebäudeautomationssysteme abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juni 2025 kündigte Schneider Electric eine erweiterte Produktpalette für Hausautomation und Elektrotechnik im Rahmen seines Smart-Home-Ökosystems Wiser an. Die neue Hardware umfasste drahtlose Lichtsteuerungen, intelligente Schalter und weitere Geräte zur Erweiterung der Hausautomation für Privatkunden.

- Im Juni 2025 brachte Honeywell seine Connected Solutions-Plattform auf den Markt, die wichtige Gebäudesoftware und -technologien, darunter Brand- und Lebensrettungssysteme, in einer einzigen KI-gestützten Benutzeroberfläche integriert. Diese Lösung nutzt Daten aus vernetzten Systemen, um Echtzeit-Transparenz zu gewährleisten und Betreibern so zu helfen, Herausforderungen effizienter zu bewältigen und die allgemeine Gebäudesicherheit zu verbessern.

- Im Dezember 2024 brachte Delta Electronics „Delta Intelligent Building Technologies (DIBT)“ auf den Markt, die neue Komplettlösung für Gebäudeautomation, Energiemanagement und Sicherheit in Nordamerika. Das Angebot integriert Delta Controls, Amerlux-Beleuchtung, LOYTEC-Automatisierung und March Networks-Überwachungssysteme für ein optimiertes Gebäudemanagement in Gewerbeimmobilien.

- Report ID: 3697

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.