Polymermarktausblick:

Der Markt für Polymere hatte 2025 ein Volumen von über 1,3 Billionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 2,1 Billionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Polymere auf 1,4 Billionen US-Dollar geschätzt.

Der weltweite Polymermarkt befindet sich in einer Phase tiefgreifender Entwicklung und löst sich von seinem herkömmlichen, volumenbasierten Wachstumsmodell. Während die Nachfrage aus Kernbranchen wie Bauwesen, Automobilindustrie und Verpackungsindustrie weiterhin hoch ist, wird der Sektor durch starke externe Faktoren grundlegend verändert. Dazu gehören bahnbrechende Innovationen in der Materialwissenschaft, die Neuausrichtung der Lieferketten und internationale Nachhaltigkeitsanforderungen. Laut einem Artikel der NLM vom Januar 2025 wurde der globale Markt für Hochleistungsmaterialien im Jahr 2023 auf 500 Milliarden US-Dollar geschätzt und soll bis Ende 2028 auf 700 Milliarden US-Dollar anwachsen. Dies zwingt namhafte Hersteller dazu, ihre Strategien grundlegend zu überdenken und sich auf Produktionsskalierung, hochwertige Innovationen und Klimaneutralität zu konzentrieren – Faktoren, die dem gesamten Polymermarkt zugutekommen.

Darüber hinaus treiben die Kreislaufwirtschaft, die zunehmende Bedeutung biobasierter Rohstoffe, die Elektrifizierung und der Leichtbau, die Regionalisierung der Lieferkette sowie künstliche Intelligenz (KI) und die Digitalisierung in der Fertigung den globalen Polymermarkt an. So prognostiziert beispielsweise ein Artikel von Hybrid Advances vom Dezember 2024, dass der weltweite Markt für KI-Software bis Ende 2025 ein Volumen von 126 Milliarden US-Dollar erreichen wird – ein Anstieg der Unternehmensnutzung um 270 % in den letzten vier Jahren. Diese Technologie hat das Potenzial, 95 % der Verbraucherkommunikation zu ermöglichen, wobei der gesamte Bereich weiterhin jährlich um schätzungsweise 54 % wächst und ein Volumen von 22,6 Milliarden US-Dollar erreicht. Daher spielt sie eine entscheidende Rolle bei der Verbesserung der Produktionseffizienz, der Qualitätskontrolle und der vorausschauenden Wartung und trägt so zu einer kosteneffizienten und intelligenten Fertigung bei.

Schlüssel Polymere Markteinblicke Zusammenfassung:

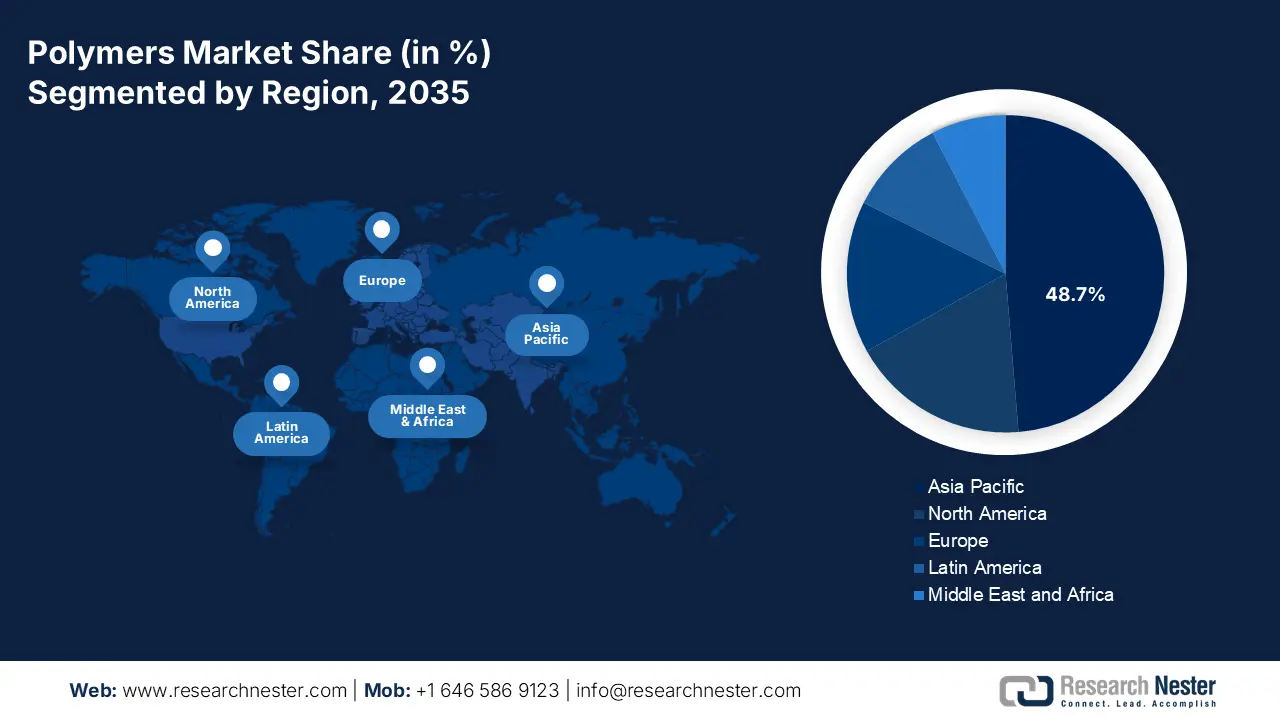

Regionale Einblicke:

- Die Region Asien-Pazifik wird bis 2035 einen Anteil von 48,7 % am Polymermarkt halten, was auf die wachsende Produktionskapazität und den steigenden Verbrauch in der Automobil-, Bau- und Verpackungsindustrie zurückzuführen ist.

- Es wird erwartet, dass Europa bis 2035 zur am schnellsten wachsenden Region aufsteigen wird, unterstützt durch seinen Übergang zu einer biobasierten Kreislaufwirtschaft und strenge regulatorische Rahmenbedingungen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Additions-Polymerisation bis 2035 einen Marktanteil von 75,8 % am Polymermarkt erreichen wird, was durch seine kosteneffektive Skalierbarkeit und operative Effizienz bei der Herstellung von Massenthermoplasten begünstigt wird.

- Es wird erwartet, dass das Teilsegment der Thermoplaste bis 2035 den zweitgrößten Marktanteil erreichen wird, was auf seine Recyclingfähigkeit, Vielseitigkeit und Langlebigkeit in verschiedenen Endanwendungen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Boom bei flexiblen Verpackungen und E-Commerce

- Wachsende Infrastruktur und zunehmende Urbanisierung

Größte Herausforderungen:

- Der regulatorische Druck und das Gebot der Nachhaltigkeit

- Ökonomische und technische Hürden des fortschrittlichen Recyclings

Wichtige Akteure: Dow Inc. (USA), ExxonMobil Corporation (USA), SABIC (Saudi-Arabien), INEOS Group Ltd. (Großbritannien), BASF SE (Deutschland), LG Chem Ltd. (Südkorea), Formosa Plastics Corporation (Taiwan), Mitsubishi Chemical Group Corporation (Japan), Sumitomo Chemical Co., Ltd. (Japan), Reliance Industries Limited (Indien), Toray Industries, Inc. (Japan), Braskem SA (Brasilien), Covestro AG (Deutschland), Lotte Chemical Corporation (Südkorea), Shin-Etsu Chemical Co., Ltd. (Japan), Hanwha Solutions Corporation (Südkorea), Borealis AG (Österreich), Repsol SA (Spanien), PTT Global Chemical Public Company Limited (Thailand).

Global Polymere Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,3 Billionen USD

- Marktgröße 2026: 1,4 Billionen USD

- Prognostizierte Marktgröße: 2,1 Billionen USD bis 2035

- Wachstumsprognose: 5,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Brasilien, Mexiko, Indonesien

Last updated on : 27 November, 2025

Polymermarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Boom bei flexiblen Verpackungen und E-Commerce: Die anhaltende internationale Entwicklung des E-Commerce treibt die Nachfrage nach leichten, schützenden und leistungsstarken flexiblen Verpackungsfolien weiter an und sorgt damit für optimistische Aussichten auf dem globalen Polymermarkt. Laut einem 2024 von der ITA veröffentlichten Datenbericht wird der weltweite E-Commerce-Sektor bis Ende 2026 voraussichtlich um 14,5 % wachsen und erreichte 2024 einen Wert von 28,0 Milliarden US-Dollar. Dies bietet dem Gesamtmarkt enormes Wachstumspotenzial und unterstreicht die Bedeutung flexibler Verpackungen. Darüber hinaus wird der Markt bis 2025 auf 32,1 Milliarden US-Dollar geschätzt, was die starke Marktposition von Polyolefinen unterstreicht. Der E-Commerce-Sektor wächst zudem in verschiedenen Regionen kontinuierlich und trägt so zusätzlich zum Marktwachstum bei.

Wachstum des E-Commerce in verschiedenen Regionen (2017–2025)

Jahr | APAC | Nordamerika | Europa | Gesamtwert (Mrd. USD) |

2017 | 77,9 % | 14,9 % | 6,95 | 9,8 |

2018 | 78,0 % | 15,0 % | 6,8 % | 11.3 |

2019 | 78,0 % | 15,0 % | 6,8 % | 13.2 |

2020 | 78,1 % | 15,0 % | 6,6 % | 14.8 |

2021 | 78,3 % | 15,0 % | 6,4 % | 17.8 |

2022 | 78,6 % | 14,8 % | 6,2 % | 21.0 |

2023 | 78,9 % | 14,6 % | 6,1 % | 24.4 |

2024 | 79,3 % | 14,2 % | 6,0 % | 28.0 |

2025 | 79,7 % | 13,9 % | 5,9 % | 32.1 |

Quelle: ITA

- Wachsende Infrastruktur und zunehmende Urbanisierung: Erhebliche private und öffentliche Investitionen in die internationale Infrastruktur, insbesondere im asiatisch-pazifischen Raum, sorgen für eine anhaltend starke Nachfrage nach Polymeren, die in Baumaterialien, Dämmstoffen und Rohren Verwendung finden. Laut einem Artikel der EDA-Regierung aus dem Jahr 2025 stellte die Behörde dem Sustainable Polymers Tech Hub schätzungsweise 51 Millionen US-Dollar zur Verfügung, um ein modernes Weiterbildungsprogramm für Fachkräfte im Bereich des Polymerlebenszyklusmanagements zu entwickeln und die Produktion von biobasiertem Butadien auszubauen. Ziel ist die Rückverlagerung der Lieferketten für synthetischen Kautschuk auf internationaler Ebene. Dank dieser großzügigen Förderung dürfte der Polymermarkt in den kommenden Jahren ein deutliches Wachstum verzeichnen.

2023 Export und Import von synthetischem Kautschuk

Länder/ Komponenten | Export (Mrd. USD) | Importe (Mrd. USD) |

Thailand | 2.7 | 1.1 |

Südkorea | 2.6 | - |

UNS | 2.4 | 1.4 |

China | - | 8.0 |

Bewertung des globalen Handels | 25,9 | |

Welthandelsanteil | 0,1 % | |

Produktkomplexität | 0,5 | |

Quelle: OEC

- Fortschritte im Gesundheitswesen: Das Bevölkerungswachstum und das gestiegene Gesundheitsbewusstsein weltweit beflügeln den Polymermarkt. Dies führt zu einem kontinuierlichen Anstieg des Verbrauchs von Polymeren in medizinischer Qualität und hoher Reinheit für Pharmazeutika, Verpackungen und Medizinprodukte. Laut einem Artikel im „Journal of Cleaner Production“ vom Februar 2023 weist der Bio-Lebensmittelsektor ein Wachstumspotenzial von über 14,1 % auf und soll bis Ende 2025 ein Volumen von über 189,8 Milliarden US-Dollar erreichen. Demnach kaufen 76 % der Erwachsenen Bio-Lebensmittel aus gesundheitlichen Gründen, 33 % aus Umweltgründen und 22 % aufgrund der Verfügbarkeit. Das gestiegene Gesundheitsbewusstsein durch die Verfügbarkeit von Bio-Lebensmitteln trägt somit maßgeblich zur Stärkung und zum Wachstum des Polymermarktes in verschiedenen Ländern bei.

Herausforderungen

- Regulatorischer Druck und das Gebot der Nachhaltigkeit: Der Polymermarkt steht vor der Herausforderung, das lineare Produktionsmodell (Herstellung, Verbrauch, Entsorgung) infrage zu stellen. Verbraucher, Investoren und Regulierungsbehörden hinterfragen dieses Modell derzeit so genau wie nie zuvor. Weltweit setzen Regierungen strenge Richtlinien um, darunter die erweiterte Herstellerverantwortung (EPR). Diese verpflichtet Hersteller zur physischen und finanziellen Verantwortung für die Entsorgung ihrer Produkte am Ende ihres Lebenszyklus. Hinzu kommen verbindliche Recyclingquoten und Verbote von Einwegplastik. Beispielsweise verbieten die europäische Einwegkunststoffrichtlinie und ähnliche Gesetze in Ländern wie Indien und Kanada ganze Branchen der Kunststoffindustrie und beeinträchtigen so das Marktwachstum.

- Ökonomische und technische Hürden des fortschrittlichen Recyclings: Obwohl das mechanische Recycling für bestimmte Polymere wie HDPE und PET etabliert ist, stößt es an Grenzen hinsichtlich Qualitätsverunreinigung und Abbau. Der gesamte Polymermarkt setzt daher seine Hoffnungen auf eine Kreislaufwirtschaft in innovativen Recyclingtechnologien wie Pyrolyse und Depolymerisation, die Kunststoffe in ihre molekularen Bausteine zerlegen können. Diese Technologien stehen jedoch vor erheblichen Herausforderungen, die das Marktwachstum hemmen. Sie erfordern außerordentlich hohe Investitionen und einen hohen Kapitalaufwand für eine einzelne Infrastruktur und sind noch nicht in vollem Umfang rentabel und international erprobt, was das Marktwachstum begrenzt.

Marktgröße und Prognose für Polymere:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

1,3 Billionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,1 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polymere:

Segmentanalyse des Produktionsprozesses

Es wird erwartet, dass die Additions-Polymerisation bis Ende 2035 mit 75,8 % den größten Marktanteil im Produktionsprozess erreichen wird. Dieser Aufschwung ist maßgeblich auf die hohe operative und wirtschaftliche Effizienz bei der Herstellung der weltweit meistverwendeten Kunststoffe zurückzuführen. Das Verfahren umfasst die sequenzielle Zugabe von Monomereinheiten ohne Nebenproduktbildung. Daher gilt es als wichtigstes Verfahren zur Herstellung gängiger thermoplastischer Standardkunststoffe wie Polyvinylchlorid, Polypropylen und Polyethylen. Kosteneffizienz und hervorragende Skalierbarkeit sind die Hauptgründe für die Marktführerschaft dieses Segments im Polymersektor. Darüber hinaus ermöglicht das Verfahren eine präzise Kontrolle des Polymers und somit die Produktion großer Mengen für Anwendungen wie Konsumgüter und Verpackungen.

Typensegmentanalyse

Das Segment der Thermoplaste, ein Teilsegment der Polymertypen, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Polymermarkt einnehmen. Das Wachstum dieses Segments wird maßgeblich durch seine Recyclingfähigkeit, Kosteneffizienz, Langlebigkeit und Vielseitigkeit getrieben. Darüber hinaus lässt es sich einschmelzen und neu formen, was es zu einer nachhaltigen Wahl für ein breites Anwendungsspektrum macht – von Standardverpackungen bis hin zu Komponenten für die Luft- und Raumfahrt. Laut einem OECD-Artikel vom Februar 2022 hat sich die jährliche Kunststoffproduktion verdoppelt und ist von 234 Millionen Tonnen auf 460 Millionen Tonnen gestiegen. Gleichzeitig ist auch die Menge an Kunststoffabfällen von 156 Millionen Tonnen auf 353 Millionen Tonnen sprunghaft angestiegen. Beim Recycling werden jedoch nur 9 % der Kunststoffabfälle recycelt, 22 % verbrannt und fast 50 % auf Deponien entsorgt. Aus all diesen Gründen besteht eine enorme Nachfrage nach Thermoplasten, die sich leicht in verschiedene Formen bringen lassen.

Analyse der physikalischen Formsegmente

Aufgrund der physikalischen Form wird erwartet, dass das Segment der Pellets und Granulate im Polymermarkt bis zum Ende des Prognosezeitraums den drittgrößten Anteil ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Bedeutung als grundlegender Rohstoff im Kunststoffsektor vorangetrieben. Es dient als wichtigster Baustein für nahezu alle Kunststoffprodukte des modernen Lebens. Darüber hinaus ist es aufgrund seiner einfachen Verarbeitung, seines Transports und seiner Handhabung von Bedeutung, was eine großtechnische, präzise und effiziente Herstellung vielfältiger Produkte ermöglicht. Laut dem OEC-Datenbericht 2025 beläuft sich der weltweite Handelswert von Kartoffelflocken, -granulaten und -pellets auf 1,1 Milliarden US-Dollar, was einem globalen Marktanteil von 0,005 % entspricht. Deutschland gilt mit einem Wert von 301 Millionen US-Dollar als führender Exporteur, während die USA mit einem Wert von 99,5 Millionen US-Dollar (Stand: 2023) der größte Importeur sind. Dies deutet auf eine kontinuierliche Versorgung verschiedener Länder hin.

Unsere detaillierte Analyse des Polymermarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produktionsprozess |

|

Typ |

|

Physikalische Form |

|

Polymerstruktur |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Polymermarkt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 48,7 % den größten Anteil am Polymermarkt ausmachen wird. Das Marktwachstum in der Region wird maßgeblich durch die großen Produktionsanlagen, die rasante Urbanisierung und den wachsenden Konsum der Mittelschicht, insbesondere in der Automobil-, Bau- und Verpackungsindustrie, angetrieben. China ist der unangefochtene Marktführer, während auch der Markt in Indien und Südostasien wächst. Laut einem 2024 von der Asiatischen Entwicklungsbank (ADB) veröffentlichten Datenbericht wurde die Innovative Finanzierungsfazilität für Klimaschutz in Asien und dem Pazifik (IF-CAP) ins Leben gerufen, die zur Bereitstellung von 100 Milliarden US-Dollar an Klimafinanzierung beigetragen hat. Zusätzlich hat die ADB 30,8 Milliarden US-Dollar aus inländischen Mitteln für Klimafinanzierung bereitgestellt. In diesem Zusammenhang hat der durchschnittliche Anteil der über drei Jahre hinweg durchgeführten Maßnahmen, der den Klimaschutz unterstützte, 79 % erreicht und damit das Ziel von 75 % deutlich übertroffen. All dies trägt zur Nachhaltigkeit in der Region bei.

Chinas Polymermarkt wächst signifikant, was auf seine dominante Stellung zurückzuführen ist, die durch den riesigen Binnenmarkt, gezielte Regierungspolitik und ein umfassendes Produktionsökosystem gestützt wird. Während traditionelle Sektoren wie Bauwesen und Verpackung weiterhin die wichtigsten Wachstumstreiber darstellen, wird das Marktwachstum im Land zunehmend durch hochwertige Anwendungen in der Unterhaltungselektronik, der erneuerbaren Energien und der Elektromobilität beflügelt. Wie in einem Artikel der Asiatischen Entwicklungsbank (ADB) vom Juni 2023 erwähnt, liegt die durchschnittliche Recyclingquote für Standardkunststoffe bei schätzungsweise 27 %. Die Recyclingquoten für die einzelnen Kunststoffarten betragen 28 % für Polyethylen, 30 % für Polypropylen, 27 % für Polyvinylchlorid (PVC), 26 % für Polystyrol (PS) und 26 % für Acrylnitril-Butadien-Styrol (ABS). Darüber hinaus variieren die Gesamtrecyclingquoten dieser fünf Kunststoffarten je nach Anwendung, was die Marktnachfrage zusätzlich antreibt.

Recyclingquoten von Kunststoffrohstoffen für verschiedene Anwendungsbereiche in China (2023)

Anwendungsart | Recyclingquote |

Landwirtschaft | 48 % |

Transport | 42 % |

Hochbau und Konstruktion | 31 % |

Andere | 26 % |

Elektronik | 20 % |

Verpackung | 12% |

Ware | 12% |

Quelle: Asiatische Entwicklungsbank

Indiens Polymermarkt wächst dank der „Make in India“-Kampagne, die die heimische Produktion stärkte, eines boomenden Konsumgütermarktes und des rasanten Infrastrukturausbaus. Zusätzlich fördert das staatliche Produktionsanreizprogramm (PLI) für verwandte Branchen wie Elektronik, Textilien und Automobil indirekt die Nachfrage nach Polymeren. Wie ein Artikel der IBEF-Organisation vom November 2025 zeigt, verfügt der Kunststoffsektor des Landes über mehr als 2.500 Exporteure und beschäftigt 4 Millionen Menschen. Er umfasst außerdem 30.000 Verarbeitungsbetriebe. Die indische Regierung plant, den Umsatz der Branche innerhalb von vier bis fünf Jahren von 3 Billionen Rupien (37,8 Milliarden US-Dollar) auf 1 Milliarde Rupien (126 Milliarden US-Dollar) zu steigern. Diese Entwicklung bietet dem Polymermarkt in Indien enorme Wachstumschancen.

Einblicke in den europäischen Markt

Europa dürfte im Polymermarkt im Prognosezeitraum die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird maßgeblich durch den Wandel hin zu einer biobasierten und zirkulären Wirtschaft vorangetrieben, der durch strenge regulatorische Rahmenbedingungen unterstützt wird. Darüber hinaus stützt sich die Nachfrage in der Region auf einen starken Automobilsektor, insbesondere im Hinblick auf Leichtbau bei Elektrofahrzeugen, sowie auf den Bausektor und innovative Verpackungsanforderungen. Laut einem Artikel der Europäischen Kommission vom Juli 2022 investierte die Regulierungsbehörde mehr als 1,8 Milliarden Euro in 17 groß angelegte, fortschrittliche Cleantech-Projekte. Diese Projekte wurden im Hinblick auf eine langfristige Entwicklung ausgewählt, was auf verfügbare Investitionsmittel von über 7,5 Millionen Euro hindeutet. Angesichts dieser großzügigen Fördermittel für grüne Projekte bietet der Markt in der Region daher enorme Wachstumschancen.

Deutschland gewinnt im Polymermarkt zunehmend an Bedeutung, was auf eine starke Produktionsbasis, insbesondere im Maschinen- und Automobilbau, zurückzuführen ist, die Hochleistungskunststoffe nachfragt. Das Marktwachstum wird zudem durch den strategischen Ansatz des Landes hin zu einer Kreislaufwirtschaft beflügelt, der durch starke Partnerschaften zwischen Industrie und Regierung unterstützt wird. Laut einem Bericht von Circular Economy Europe vom November 2024 wuchs das Bruttoinlandsprodukt (BIP) Berlins um 53 % auf 165 Millionen Euro. Darüber hinaus stieg das BIP pro Kopf um 39 % auf 43.839 Euro, während der nationale Trend um 30 % zulegte und bis 2022 zwischen 33.540 und 43.480 Euro lag. Angesichts des kontinuierlichen Wachstums in Berlin ist der deutsche Markt somit für eine verstärkte Präsenz positioniert.

Polens Polymermarkt entwickelt sich aufgrund des rasanten Ausbaus von Produktionszentren, die von niedrigeren Betriebskosten profitieren, und erheblicher regionaler Kohäsionsfonds zur Modernisierung der Industrie. Darüber hinaus fördert die Polnische Chemische Industrie (PIPC) aktiv den „Polnischen Deal für den Chemiesektor“ im Einklang mit dem regionalen Green Deal. Wie beispielsweise in einem Artikel der Europäischen Kommission vom Dezember 2022 erwähnt, hat die Organisation die operationellen Programme des Landes mit territorialen Plänen für einen gerechten Übergang (Territoriale Pläne für einen gerechten Übergang, TJTPs) umgesetzt, die im Rahmen des Fonds für einen gerechten Übergang (Just Transition Fund, JTF) mit über 3,8 Milliarden Euro ausgestattet sind. Ziel ist es, den Klimawandel in den Kohleregionen – darunter Ödland, Niederschlesien, Großpolen, Mittelpolen und Schlesien – gezielt zu unterstützen und damit optimistische Aussichten für den Gesamtmarkt des Landes zu signalisieren.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Polymermarkt dürfte bis zum Ende des Prognosezeitraums ein stetiges Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch strategische Neuausrichtung, Innovation und die zunehmende Nachhaltigkeit getrieben. Darüber hinaus beflügelt die starke Nachfrage aus der Automobil-, Bau- und Verpackungsindustrie den Markt in der gesamten Region. Laut einem Bericht des US-Energieministeriums vom Oktober 2024 schätzt die US-Umweltschutzbehörde (EPA), dass in den USA jährlich 600 Millionen Tonnen Abbruch- und Bauschutt sowie 292 Millionen Tonnen Siedlungsabfall anfallen. Dies erhöht das Potenzial für Kreislaufwirtschaft und wirkt sich positiv auf den regionalen Markt aus. Die Verwendung von Recyclingmaterialien ist eine der geeignetsten Möglichkeiten, den Wert von Materialien im Wirtschaftskreislauf zu erhalten.

Abfallstatistik für Rohstoffe im Siedlungsabfall (2024)

Material | Graue Energie (MJ/kg) | Millionen Tonnen recycelt/deponiert/verbrennt | Energieeinsparungen durch Recyclingmaterial |

Aluminium | 210 | 0,6/2,6/0,5 | 95 % |

Stahl | 26,5 | 6,3/10,5/2,3 | 60 % bis 80 % |

Glas | 10,5 | 3,0/10,5/2,3 | 30 % |

Papier und Pappe | 35 | 45,9/17,2/4,2 | 40 % |

Kunststoffe | 100 | 3,0/26,9/5,6 | 33 % |

Quelle: Energieministerium

Der Polymermarkt in den USA gewinnt aufgrund von Fortschritten in den Bereichen Energie und Fertigung, Recycling und ökologische Nachhaltigkeit sowie grüner Chemie und Chemikaliensicherheit zunehmend an Bedeutung. Laut einem Artikel des US-Energieministeriums vom Juli 2025 wurden insgesamt 137 Millionen US-Dollar für kleine Unternehmen in 30 Bundesstaaten bereitgestellt, um saubere Energie und die Nichtverbreitung von Kernwaffen zu priorisieren. Darüber hinaus fördert das Advanced Manufacturing Office (AMO) Entwicklungsprojekte und Forschungsprojekte kleiner Unternehmen, die die Materialproduktivität optimieren, die Dekarbonisierung und Wettbewerbsfähigkeit der Industrie vorantreiben und die Energieeffizienz steigern können. Das AMO hat zehn Projekte mit einem Fördervolumen von 10,8 Millionen US-Dollar sowie 700.000 US-Dollar von anderen Organisationen ausgewählt, um Fortschritte in den Fertigungstechnologien zu erzielen.

Der Polymermarkt in Kanada entwickelt sich aufgrund der Vorteile biobasierter Rohstoffe, der staatlichen Förderung der Kreislaufwirtschaft und großzügiger staatlicher Fördermittel. So stellten beispielsweise der Tourismusminister und der Minister für öffentliche Dienstleistungen und Beschaffung im Februar 2024 1 Million US-Dollar für BOSK Bioproducts Inc. bereit, ein kleines und mittelständisches Unternehmen in Quebec. Mit diesen Mitteln kann das Unternehmen Polyhydroxyalkanoat (PHA) herstellen, einen wichtigen Bestandteil von REGEN. Durch seine 100%ige Kompositlösung will BOSK den Plastikmüll deutlich reduzieren. Wie im ISED Canada-Artikel vom November 2025 erwähnt, soll die Initiative „Net Zero Accelerator“ (NZA) Kanadas globale Führungsrolle stärken, indem sie die Treibhausgasemissionen bis Ende 2030 um 40 bis 45 % senkt und bis Ende 2050 Klimaneutralität erreicht. Beides wirkt sich positiv auf den Polymermarkt aus.

Wichtige Akteure auf dem Polymermarkt:

- LyondellBasell Industries NV (Niederlande)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dow Inc. (USA)

- ExxonMobil Corporation (USA)

- SABIC (Saudi-Arabien)

- INEOS Group Ltd. (UK)

- BASF SE (Deutschland)

- LG Chem Ltd. (Südkorea)

- Formosa Plastics Corporation (Taiwan)

- Mitsubishi Chemical Group Corporation (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- Reliance Industries Limited (Indien)

- Toray Industries, Inc. (Japan)

- Braskem SA (Brasilien)

- Covestro AG (Deutschland)

- Lotte Chemical Corporation (Südkorea)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- Hanwha Solutions Corporation (Südkorea)

- Borealis AG (Österreich)

- Repsol SA (Spanien)

- PTT Global Chemical Public Company Limited (Thailand)

- LyondellBasell Industries NV gilt als international führender Hersteller von Polyolefinen und ist einer der weltweit größten Produzenten von Polypropylen und Polyethylen. Mit seinem Circulen-Portfolio zählt das Unternehmen zu den wichtigsten Innovatoren im Bereich der Kreislaufwirtschaft und chemischer Recyclinglösungen. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen operativen Cashflow von 3,8 Milliarden US-Dollar, Investitionsausgaben von 1,8 Milliarden US-Dollar und schüttete 1,9 Milliarden US-Dollar an die Aktionäre aus.

- Dow Inc. gilt als Gigant der Materialwissenschaften und verfügt über eine enorme internationale Präsenz im Bereich Polyethylen und Ethylen, wodurch das Unternehmen seine integrierten Produktionsanlagen optimal nutzt. Dow treibt seine Nachhaltigkeitsziele konsequent voran, indem es zirkuläre und erneuerbare Polymerqualitäten einführt, um den innovativen Bedürfnissen der Verbraucher gerecht zu werden.

- ExxonMobil Corporation zählt zu den weltweit führenden Polyethylen-Produzenten und nutzt seine vorgelagerte Gas- und Ölförderung, um sich einen Wettbewerbsvorteil bei den Rohstoffen zu sichern. Das Unternehmen baut seine innovativen Recyclingkapazitäten proaktiv aus und entwickelt Hochleistungspolymere für Anwendungen in flexiblen Verpackungen. Laut Geschäftsbericht 2024 erzielte ExxonMobil einen Gewinn von 34 Milliarden US-Dollar, einen operativen Cashflow von 55 Milliarden US-Dollar, strukturelle Aufwendungen von über 12 Milliarden US-Dollar und eine Kapitalrendite von 13,0 %.

- SABIC ist ein international führendes Unternehmen der Petrochemiebranche und bekannt für sein diversifiziertes Portfolio an technischen und Standardthermoplasten. Das Unternehmen leistet Pionierarbeit beim Übergang zu einer Kreislaufwirtschaft durch großzügige Investitionen in biobasierte Rohstoffe und chemisches Recycling.

- Die INEOS Group Ltd. hat sich durch strategische Akquisitionen und einen starken Fokus auf Polyolefine und Olefine zu einem weltweit führenden Unternehmen im Polymermarkt entwickelt. Das Unternehmen erweitert seine Produktionskapazitäten und investiert in Recyclingtechnologien, um zertifizierte Kreislaufpolymere effektiv herzustellen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Polymermarkt:

Der internationale Polymermarkt ist ein hochkonsolidiertes und zunehmend wettbewerbsintensives Feld, das von integrierten Chemiekonzernen aus Asien, den USA und Europa dominiert wird. Die 15 größten Unternehmen halten zusammen einen bedeutenden Anteil am Weltmarkt. Der Wettbewerb wird primär durch technologische Kompetenz, Rohstoffvorteile und Skaleneffekte angetrieben. Namhafte Akteure wie Dow und LyndellBasell haben Milliarden in innovative Recyclingtechnologien investiert, um zertifizierte Kreislaufpolymere herzustellen. Darüber hinaus brachte die Kraton Corporation im April 2025 ihre neueste CirKular+Paving Circularity Series auf den Markt. Diese wurde speziell für die sich wandelnden Anforderungen des Straßenbausektors entwickelt, um die Nutzung von Recyclingasphalt zu verbessern und Treibhausgasemissionen zu reduzieren. Die Serie ermöglicht die Integration von fast 50 % Asphaltanteil bei gleichzeitiger Optimierung von Leistung und Verarbeitbarkeit und trägt somit zur Stärkung des globalen Polymermarktes bei.

Unternehmenslandschaft des Polymermarktes:

Neueste Entwicklungen

- Im Februar 2025 schloss Omya die angekündigte Übernahme von Distrupol erfolgreich ab, um seine europaweite Präsenz zu stärken und seine internationale Polymerdistribution durch strategische Akquisitionen auszubauen, um dem sich zunehmend wandelnden Markt gerecht zu werden.

- Im September 2023 unterzeichnete Graft Polymer ein bedeutendes neues Forschungs-, Liefer- und Entwicklungsabkommen und arbeitet erfolgreich mit seinem neuen Partner FORPET BALTIC zusammen, um eine umweltfreundliche und nachhaltige Form von Polyethylenterephthalat zu gewährleisten.

- Im August 2022 kündigte Brilliant Polymers eine groß angelegte Kapazitätserweiterung in Form einer hochmodernen Anlage in Maharashtra an, die die Produktionskapazität verdoppelte und einen Meilenstein auf dem kontinuierlichen Transformationsweg darstellte.

- Report ID: 1387

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Polymere Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.