Marktausblick für Gallengangkrebs:

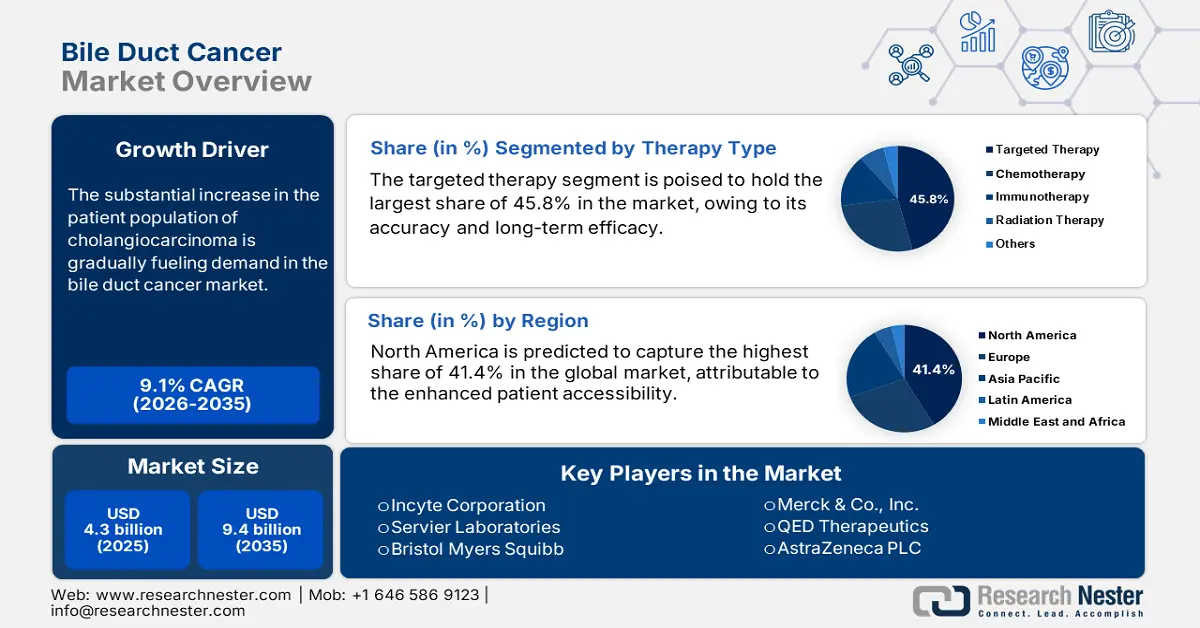

Der Markt für Gallengangkrebs hatte 2025 ein Volumen von über 4,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 9,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Gallengangkrebs auf 4,6 Milliarden US-Dollar geschätzt.

Der deutliche Anstieg der Patientenzahlen mit Cholangiokarzinom entwickelt sich zu einer globalen Gesundheitskrise und ist der Hauptwachstumsfaktor des Marktes. Laut dem Bericht „Global Cancer Statistics“ wurden allein im Jahr 2022 weltweit rund 122.462 neue Fälle von Gallenblasen- und Gallengangskarzinomen (BTC) registriert. Eine weitere Studie der National Library of Medicine (NLM) prognostiziert, dass die weltweiten altersstandardisierten Inzidenz- und Mortalitätsraten von Gallenblasen- und Gallengangskarzinomen bis 2030 voraussichtlich 2,2 bzw. 1,9 pro 100.000 Einwohner erreichen werden. Diese demografischen Trends, gepaart mit der raschen Alterung der Gesellschaften, deuten auf ein langsames, aber stetiges Wachstum des Kundenstamms in diesem Sektor hin.

Im Markt für Gallengangkrebsbehandlungen wird die Preisgestaltung der Kostenträger durch mehrere Schlüsselfaktoren beeinflusst, darunter die Seltenheit und Schwere der Erkrankung, die Verfügbarkeit zugelassener Therapien und die Kosten für Forschung und Entwicklung. Darüber hinaus hängt der endgültige Produktpreis auch von den Bewertungskriterien für den klinischen Nutzen und die Kosteneffektivität neuer Behandlungen im Hinblick auf die Kostenerstattung ab. Die steigende finanzielle Belastung durch Resistenzen oder Rezidive von Begleiterkrankungen zwingt Patienten jedoch häufig zum Therapieabbruch, was die breite Anwendung und den langfristigen Geldzufluss einschränkt. Eine im August 2024 von der NLM veröffentlichte Studie belegt dies: Die durchschnittlichen monatlichen Kosten pro Patient mit Gallengangkrebs in den USA stiegen von 19.589 USD auf 33.534 USD bei Behandlungen der ersten bis dritten Linie.

Markt für Gallengangkrebs – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verbesserter Zugang zu fortschrittlicher Diagnostik: Mit der Einführung präziserer und schnellerer Lösungen in der Onkologie gewinnt der Markt an Bedeutung. Insbesondere die revolutionären Entdeckungen durch molekulare Profilierung ermöglichen eine höhere Präzision bei der Identifizierung therapeutisch relevanter genetischer Mutationen und schaffen Potenzial für groß angelegte Screening-Programme. Diese Fortschritte beschleunigen letztendlich die Entwicklung neuartiger Therapien mit verbesserten Behandlungsergebnissen im Vergleich zu herkömmlichen Therapien. Darüber hinaus fördert die Anwendung derNext-Generation-Sequenzierung (NGS) in der klinischen Praxis profitable Ansätze der Präzisionsmedizin in diesem Bereich.

- Verbesserung der therapeutischen Wirksamkeit: Dank bemerkenswerter Fortschritte in der globalen biopharmazeutischen Industrie wächst die Pipeline des Marktes für Gallengangkrebs kontinuierlich. Zahlreiche öffentliche und private Forschungseinrichtungen entwickeln schonendere Alternativen zur Strahlentherapie, die ein besseres progressionsfreies Überleben ermöglichen. Darüber hinaus senkt die Vermeidung oder Minimierung von Nebenwirkungen durch zielgerichtete und Immuntherapien die Gesamtkosten der Behandlung und bewegt so mehr Betroffene dazu, in diese Therapieform zu investieren. Auch die jüngsten Entwicklungen im Bereich der Kombinationstherapien sichern deren breite Anwendung, selbst in der Chemotherapie.

- Zunehmende Forschungs- und Entwicklungsaktivitäten: Weltweit ist ein deutlicher Anstieg laufender klinischer Studien zu beobachten, die sich auf Fortschritte im Bereich der Gallengangskrebstherapie konzentrieren. Dies führt zu einer erweiterten Entwicklungspipeline für neue Wirkstoffklassen, Kombinationsbehandlungen und neue Verabreichungsformen. So kündigte RenovoRx beispielsweise im Dezember 2023 die Erweiterung seines klinischen Entwicklungsportfolios an, um den Beginn einer zweiten Phase-III-Studie mit RenovoGem vorzubereiten. RenovoGem ist ein potenziell wirksames Kombinationsprodukt aus Wirkstoff und Medizinprodukt, das Gemcitabin direkt zum Tumor transportiert, ohne das umliegende gesunde Gewebe bei schwer behandelbaren Gallengangskarzinomen zu schädigen.

Historische Trends im Patientenpool des Marktes

Globale Veränderungen in der Demografie von Gallenblasen- und Gallenwegskrebs (GBTC)

(1990–2021)

Häufigkeit | Todesfälle | Region | ||

Nummer von 1990 | Nummer 2021 | Nummer von 1990 | Nummer 2021 | |

9069.2 | 14 132,4 | 5047 | 5981,4 | Nordamerika mit hohem Einkommen |

21 787,9 | 25 453,6 | 18 469,5 | 16112 | Westeuropa |

3406.4 | 5362,9 | 3561,5 | 5318.3 | Zentral-Lateinamerika |

2205.6 | 5941,6 | 2273,5 | 5586 | Nordafrika und der Nahe Osten |

17 801 | 53 483,3 | 17 920,8 | 39221 | Ostasien |

4093.1 | 12 035.1 | 4182,6 | 11163,5 | Südostasien |

747,6 | 1482,5 | 783,2 | 1555.3 | Östliches Subsahara-Afrika |

Quelle: NLM

Trends bei therapeutischen Innovationen im Markt für Gallengangkrebs

Aktuelle Studien zu potenziellen Medikamenten zur Behandlung von Gallengangskarzinomen

Studienname / Medikament | Studienstatus / Ergebnisse | Anzeige | Sponsor | Studienzeitplan |

SAFIR-ABC10 | Rekrutierung | Fortgeschrittener Gallenwegkrebs, Gallenblase | UCL und UCLH | 2025 |

Lynparza (Olaparib) | Phase 2, Rekrutierung | Metastatischer Gallengangskrebs (DNA-Reparatur) | Akademische und kommunale Krebsforschung vereint | 2020–2025 |

Bintrafusp alfa + Strahlentherapie | Phase 1, Rekrutierung | Fortgeschrittenes Cholangiokarzinom | MD Anderson Krebszentrum | 2021–2027 |

Tecentriq + Cotellic + Varlilumab | Phase 2, Rekrutierung | Fortgeschrittener Gallengangkrebs | ASCO | 2025–2028 |

TC-210 (Mesothelin-TCR) | Phase 1/2, Rekrutierung | Mesothelin-exprimierende fortgeschrittene solide Tumoren | TCR2-Therapeutika | 2019–2028 |

AZD8205 (B7-H4 ADC) | Phase 1/2, Rekrutierung | Fortgeschrittener Gallengangkrebs | AstraZeneca | 2021–2027 |

Zanidatamab + Chemotherapie (+/- IO) | Phase 3, Rekrutierung | HER2+ Gallengangskarzinom, Erstlinientherapie | Jazz Pharmaceuticals | 2024–2030 |

Tinengotinib | Phase 3, Rekrutierung | FGFR2-mutiertes fortgeschrittenes Cholangiokarzinom | TransThera Sciences (Nanjing), Inc. | 2023–2026 |

Rilvegostomig + Chemotherapie | Phase 3, Rekrutierung | Adjuvante BTC nach Resektion | AstraZeneca | 2023–2030 |

Quelle: UCL, MD Anderson Cancer Center, ASCO und Clinicaltrials.gov

Herausforderungen

- Komplexe und fragmentierte Erstattungssysteme: Der Markt für Gallengangskrebs stellt aufgrund uneinheitlicher Kostenträgersysteme weltweit oft eine besondere Herausforderung dar. Die Unterschiede zwischen den einzelnen gesetzlichen Krankenversicherungen können die Kostenübernahme selbst für die meisten zugelassenen Medikamente einschränken, da die Zulassungskriterien je nach System erheblich variieren. Zudem verweigern sich diese Kostenträger der Erstattung von hochpreisigen Behandlungen, obwohl immer mehr Patienten mit Gallengangskrebs anspruchsberechtigt sind. Dies führt zu einem ungleichen Zugang in diesem Bereich.

- Begrenzter Patientenpool und diagnostische Herausforderungen: Obwohl Anzeichen für eine zukünftige demografische Entwicklung vorliegen, ist das aktuelle epidemiologische Datenvolumen im relevanten Markt noch gering. Dies führt letztendlich zu einer geringeren Bekanntheit und Verfügbarkeit der benötigten Diagnose- und Therapielösungen. Ein solches Szenario hält Pioniere auf diesem Gebiet zudem davon ab, in umfangreiche Forschungs- und Entwicklungsprojekte zu investieren, was den Fortschritt der Produkte in den kommenden Jahren aufgrund fehlender nachhaltiger Rendite (ROI) einschränkt.

Marktgröße und Prognose für Gallengangkrebs:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

4,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gallengangkrebs:

Segmentanalyse der Therapiearten

Das Segment der zielgerichteten Therapien wird voraussichtlich bis Ende 2035 mit 45,8 % den größten Marktanteil im Bereich Gallengangskrebs halten. Diese führende Position beruht vor allem auf der Präzision und Langzeitwirksamkeit dieser Therapien, die auf spezifische, bei diesen Tumoren häufig auftretende genetische Mutationen abzielen. Dadurch erzielen sie im Vergleich zur konventionellen Chemotherapie bessere Behandlungsergebnisse und ein günstigeres Sicherheitsprofil, was ihren höheren Preis und die rasche Aufnahme in die klinischen Leitlinien rechtfertigt. Ein Beispiel hierfür ist die Zulassung von CTX-009 in Kombination mit Paclitaxel durch die FDA im April 2024 im beschleunigten Verfahren zur Behandlung von metastasierten oder lokal fortgeschrittenen Gallengangstumoren, die auf vorherige Therapien nicht angesprochen hatten.

Segmentanalyse der Krebsarten

Das intrahepatische Cholangiokarzinom (iCCA) wird voraussichtlich mit einem Marktanteil von 40,5 % im analysierten Zeitraum den Markt für Gallengangskrebs anführen. Die kontinuierlich steigenden Inzidenzraten dieses Subtyps, insbesondere in westlichen Ländern, stellen ein globales Gesundheitsproblem dar. Dies hat auch zu einem verstärkten klinischen Interesse und Investitionen in Forschung und Entwicklung geführt, die sich vorwiegend auf iCCA konzentrieren. Darüber hinaus weist diese Krebsart eine klarer definierte Mutationsstruktur auf, die sich im Vergleich zu anderen anatomischen Formen besonders gut für die Entwicklung zielgerichteter Medikamente eignet. Daher setzen immer mehr Pharma- und Medizintechnikunternehmen in diesem Bereich ihre Ressourcen ein, um geeignete therapeutische Kandidaten für dieses Segment zu finden.

Segmentanalyse der Vertriebskanäle

Krankenhausapotheken werden den Markt für Gallengangskrebsbehandlungen voraussichtlich im gesamten Prognosezeitraum dominieren und einen Anteil von 60,5 % ausmachen. Ihr hoher Umsatzanteil lässt sich durch die Komplexität der Gallengangskrebsbehandlungen erklären, die in der Regel gut ausgestattete Einrichtungen wie Krankenhäuser erfordern. Darüber hinaus ist bei intravenöser Chemotherapie, zielgerichteten Therapien und Immuntherapien eine Echtzeit-Verabreichung und -Überwachung unerlässlich, die nur in diesen spezialisierten klinischen Einrichtungen gewährleistet werden kann. Die Bevorratung von Medikamenten in Krankenhausapotheken trägt zusätzlich zu einem erheblichen Umsatzanstieg in diesem Sektor bei.

Unsere detaillierte Analyse des Marktes für Gallengangkrebs umfasst die folgenden Segmente:

| Segment | Teilsegment |

Therapieart |

|

Arzneimitteltyp |

|

Diagnose |

|

Krebsart |

|

Vertriebskanal |

|

Verabreichungsweg |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gallengangkrebs – Regionale Analyse

Einblicke in den nordamerikanischen Markt

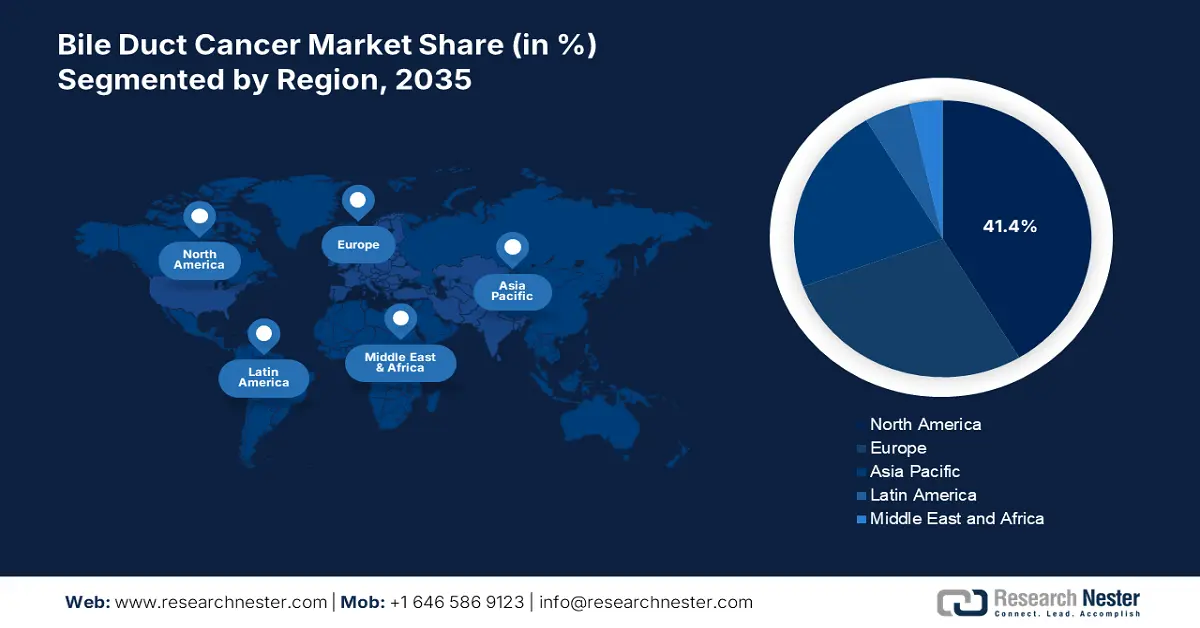

Nordamerika wird im betrachteten Zeitraum voraussichtlich mit 41,4 % den größten Anteil am globalen Markt für Gallengangkrebs einnehmen. Die verbesserte Zugänglichkeit durch ein gut etabliertes Gesundheitssystem, fortschrittliche Diagnosemöglichkeiten und forschungsorientierte Pharmaunternehmen festigen die führende Position der Region in diesem Sektor. Das wachsende Bewusstsein für Früherkennung und Intervention fördert zudem einen stetigen Geldzufluss und unterstützt die verstärkte Nutzung von Diagnoseleistungen und Therapien. Darüber hinaus schaffen günstige Erstattungs- und Standardisierungsrichtlinien ein lukratives Geschäftsumfeld für die entsprechenden Produkte.

Laut einem Bericht des National Cancer Institute (NCI) erreichte die Zahl der Menschen in den USA, die mit Leberkrebs und Gallengangkrebs leben, allein im Jahr 2022 113.557. Im selben Zeitraum wurden auch jährliche Neuerkrankungs- und Sterberaten von über 9,4 bzw. 6,6 Fällen pro 100.000 Einwohner verzeichnet. Diese Zahlen verdeutlichen die erhebliche Nachfrage nach Früherkennung und wirksamen Therapien im ganzen Land und beflügeln den Markt. Darüber hinaus ermöglichen die wachsenden Kompetenzen des Landes in der molekularen Diagnostik personalisierte Behandlungsansätze und tragen so weiter zum Marktwachstum bei.

Kanada spielt aufgrund seines öffentlich finanzierten Gesundheitssystems und der zunehmenden Innovation in der Krebstherapie eine bedeutende Rolle auf dem nordamerikanischen Markt für Gallengangskrebs. Obwohl die Inzidenz von Gallengangskrebs relativ niedrig ist, fördern Onkologen in Kanada aktiv den frühzeitigen Einsatz von Präzisionsmedizin, um einer potenziellen Epidemie vorzubeugen. Gleichzeitig ermöglichen die öffentlichen Kostenträger in Kanada kostengünstigere Zulassungsverfahren für in- und ausländische Arzneimittelentwickler, was diese dazu anregt, ihre Aktivitäten in Kanada auszuweiten.

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 die am schnellsten wachsende Region im globalen Markt für Gallengangkrebs sein wird. Massive Krankheitsfälle, wachsende Risikogruppen und der rasante Infrastrukturausbau sind die Hauptfaktoren für das beschleunigte Wachstum in diesem Bereich. Insbesondere die zunehmenden Fälle von Leberegelinfektionen und Hepatitis erweitern die demografische Gruppe und führen somit zu einer erhöhten Nachfrage nach fortschrittlichen Diagnose- und Behandlungsmethoden. Beispielsweise verzeichnete ein Artikel der National Library of Medicine (NLM) aus dem Jahr 2024 eine bemerkenswerte Prävalenzrate von 10 % für HBV in Ostasien. Darin wurde auch erwähnt, dass in diesem Zeitraum schätzungsweise 49,3 bis 64,0 Millionen Erwachsene in Asien anti-HCV-positiv waren.

China ist aufgrund seiner großen Patientenzahl und der hohen Inzidenzraten von Lebererkrankungen und parasitären Infektionen ein wichtiger Wachstumsmarkt für Gallengangkrebsbehandlungen im asiatisch-pazifischen Raum. Daher verzeichnet das Land einen deutlichen Anstieg der diagnostischen Möglichkeiten und eine stetige Verbesserung der Verfügbarkeit zielgerichteter Therapien und Immuntherapien. Darüber hinaus sichert Chinas zunehmender Fokus auf die Entwicklung neuer Präzisionsmedizin-Kandidaten eine stabile inländische Versorgung in diesem Bereich. Regierungsinitiativen wie „Gesundes China 2030“ verbessern zudem die Infrastruktur der Krebsversorgung durch die Umsetzung ergänzender Maßnahmen.

Indien etabliert sich als vielversprechender Investitionsstandort für die Expansion des Marktes für Gallengangkrebs im asiatisch-pazifischen Raum. Die wachsende Zahl von HBV-infizierten Patienten und der Mangel an rechtzeitiger Behandlung tragen zur Zunahme der primären Epidemiologie dieses Sektors bei. Massive Entwicklungen im nationalen Gesundheitssystem und im diagnostischen Netzwerk ermöglichen zudem eine Hochdurchsatz-Diagnostik und ein verbessertes Krankheitsmanagement, was Patienten dazu veranlasst, verstärkt in diesen Bereich zu investieren. Darüber hinaus hilft das außergewöhnliche Wachstum der biopharmazeutischen Industrie Indien beim Aufbau lokaler Lieferketten für erschwingliche und wirksame Therapien.

Länderspezifische Epidemiologie des Hepatitis-B-Virus (2024)

Land | Prävalenzraten von chronischer HBV (In %) |

Indien | 3 |

China | 3 |

Bangladesch | 5 |

Pakistan | 6 |

Nepal | 1 |

Quelle: NLM

Einblicke in den europäischen Markt

Europa wird voraussichtlich im Zeitraum von 2026 bis 2035 der zweitgrößte Akteur auf dem globalen Markt für Gallengangkrebs bleiben. Der starke Fokus auf Krebsforschung und Innovation ist der wichtigste Wachstumsfaktor für die Region in diesem Sektor. Darüber hinaus sichert der breite Zugang zu fortschrittlichen Diagnoseverfahren und zielgerichteten Therapien, insbesondere in Westeuropa, die weitere Expansion des Fachgebiets. Gleichzeitig entwickeln sich die regulatorischen Rahmenbedingungen im Einklang mit den aktuellen pharmakologischen Trends weiter, wodurch sich für Pioniere, die ihre innovativen Entwicklungspipelines global vermarkten wollen, hervorragende Chancen ergeben.

Das Vereinigte Königreich fördert die Marktdynamik durch beschleunigte Zulassung und Kostenerstattung neuer Therapien. Die Richtlinien des Nationalen Gesundheitsdienstes (NHS) beschleunigen zudem die Integration von Technologien und Therapien der nächsten Generation zur Krankheitserkennung in die klinische Routine. Als Beleg für dieses günstige Umfeld erließ das Nationale Institut für Gesundheit und Pflegequalität (NICE) im November 2023 neue Leitlinien, die Durvalumab als Mittel der ersten Wahl zur Behandlung von Gallengangskarzinomen in England und Schottland empfehlen und gleichzeitig 700 Patienten in England Zugang zu dieser Therapie ermöglichen.

Deutschland gilt als Wachstumsmotor des europäischen Marktes für Gallengangskrebs. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und den starken Fokus auf innovative Krebstherapien zurückzuführen. Das Land profitiert zudem von hochwertigen Diagnosemöglichkeiten und der frühzeitigen Anwendung zielgerichteter Therapien und Immuntherapien bei geeigneten Patienten. Darüber hinaus fördert das etablierte deutsche Erstattungssystem die Verbreitung dieser Therapien durch eine ausreichende finanzielle Unterstützung.

Länderspezifische Inzidenz- und Mortalitätsraten von BTC (2025)

Land | BTC-Inzidenz (pro 100.000 Personenjahre) | BTC-Mortalität (pro 100.000 Personenjahre) |

Frankreich | 2.4 | 3.1 |

Deutschland | 2,5 | 3.8 |

Italien | 3.2 | 4.2 |

Spanien | 2,5 | 3,5 |

Vereinigtes Königreich | 1.6 | 3.2 |

Quelle: E-JLC

Wichtige Akteure auf dem Markt für Gallengangkrebs:

- Incyte Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Servier Laboratories

- Bristol Myers Squibb

- Merck & Co., Inc.

- QED Therapeutics

- AstraZeneca PLC

- F. Hoffmann-La Roche AG

- Pfizer Inc.

- Novartis AG

- Bayer AG

- Helsinn-Gruppe

- Teva Pharmaceutical

- Sun Pharmaceutical

- Celltrion Inc.

- CSL Limited

- Hikma Pharmaceuticals

- Biocon Ltd.

- Pharmaniaga Berhad

- Jazz Pharmaceuticals plc

Die Wettbewerbsdynamik im Markt für Gallengangskrebs gewinnt unter der Führung globaler Pharmaunternehmen wie AstraZeneca, Pfizer, Novartis und Eisai zunehmend an Bedeutung. Ein Beispiel hierfür ist die FDA-Zulassung von Imfinzi (Durvalumab) in Kombination mit Chemotherapie für AstraZeneca in den USA zur Behandlung von fortgeschrittenem Gallengangskrebs im September 2022. Im Dezember desselben Jahres erhielt die duale Immuntherapie Imjudo (Tremelimumab) in Kombination mit Imfinzi die Zulassung in Japan für dieselbe Indikation. Diese kommerziellen Erfolge unterstreichen den rasanten Wandel des Sektors hin zu immuntherapeutischen Behandlungen und die damit einhergehende Innovationskraft in diesem Bereich.

Zu diesen Schlüsselakteuren gehören:

Neueste Entwicklungen

- Im November 2024 erhielt Jazz Pharmaceuticals von der FDA die beschleunigte Zulassung für sein Ziihera (Zanidatamab-hrii) 50 mg/ml Injektionsmittel zur intravenösen Anwendung bei der Behandlung von Erwachsenen mit zuvor behandeltem, nicht resezierbarem oder metastasiertem HER2-positivem (IHC 3+) Gallengangskrebs.

- Im April 2024 gab AstraZeneca vielversprechende Ergebnisse der Phase-III-Studie TOPAZ-1 mit seinem Wirkstoff Imfinzi (Durvalumab) in Kombination mit einer Standard-Chemotherapie zur Behandlung von Gallengangskarzinomen bekannt. Die neuartige Therapiekombination verdoppelte die Gesamtüberlebensrate nach drei Jahren bei Patienten mit fortgeschrittenem Gallengangskarzinom.

- Report ID: 8105

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.