Marktausblick für Betriebssysteme in der Automobilindustrie:

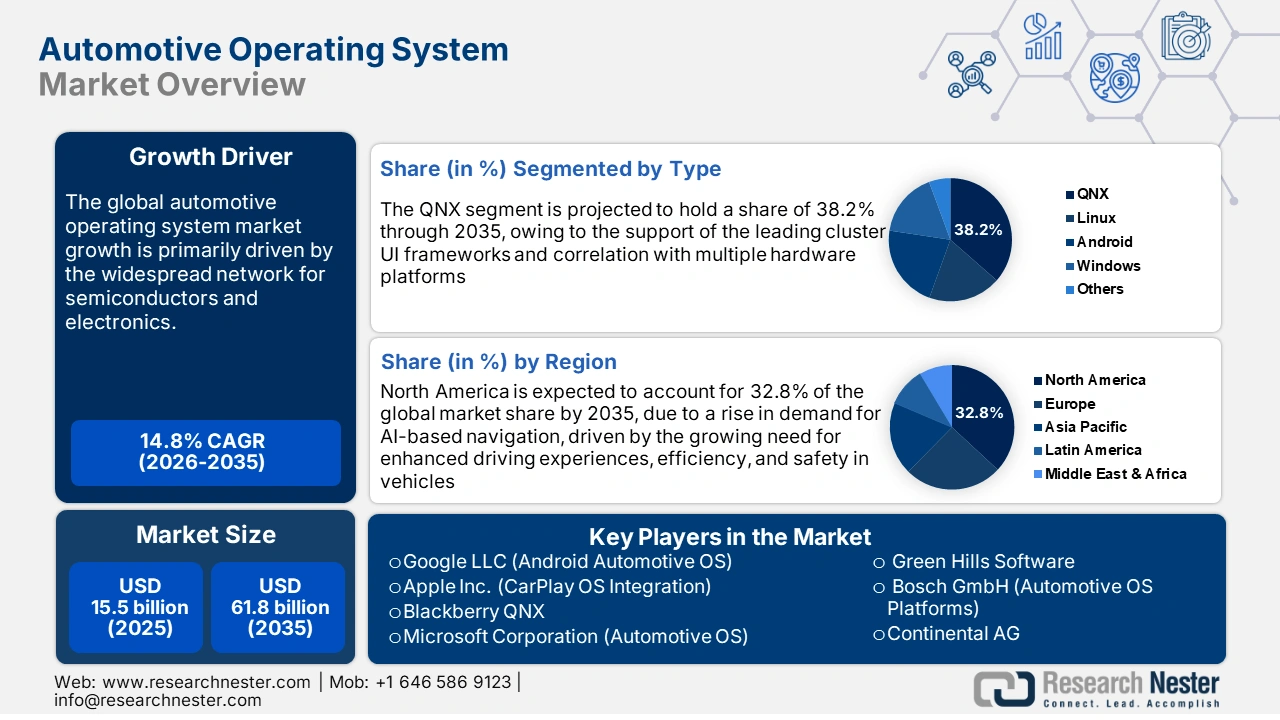

Der Markt für Betriebssysteme in der Automobilindustrie wurde im Jahr 2025 auf 15,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 61,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Betriebssysteme in der Automobilindustrie auf 17,8 Milliarden US-Dollar geschätzt.

Die Lieferkette für den Markt der automobilen Betriebssysteme ist eng mit einem weitverzweigten Netzwerk für Halbleiter und Elektronik verknüpft. Rohstoffe wie Seltene Erden, Silizium und Kupfer werden aus verschiedenen Ländern Südamerikas und des asiatisch-pazifischen Raums bezogen. AOS-Plattformen werden in Chipsätze und Steuergeräte integriert, deren Produktion hauptsächlich auf Seltenen Erden aus China basiert. Unternehmen und Regierungen sind auch an der Produktion von Seltenen Erden beteiligt und tragen so dazu bei, Lieferkettenunterbrechungen bei der Herstellung automobiler Betriebssysteme zu minimieren. Wie das Center for Strategic and International Studies (CSIS) berichtet, produzierte das US-amerikanische Unternehmen MP Materials im Jahr 2024 die Rekordmenge von 1.300 Tonnen Neodym-Praseodym-Oxid (NdPr). Im selben Geschäftsjahr wurden in China voraussichtlich 300.000 Tonnen NdFeB-Magnete hergestellt.

Halbleiter bilden das Rückgrat von Betriebssystemen für Automobile, da viele moderne Betriebssysteme auf fortschrittlichen Halbleiterchips wie SoCs, MCUs, GPUs und KI-Beschleunigern basieren. Im Juli 2025 veröffentlichte das US Bureau of Labor Statistics (BLS) einen Anstieg des Erzeugerpreisindex für die Halbleiterherstellung um 6,1 % im Dreijahreszeitraum von Dezember 2021 bis Dezember 2024. Dieser Anstieg ist auf anhaltende Störungen in der Lieferkette und fortbestehende geopolitische Spannungen zurückzuführen.

Preisentwicklungen bei Import/Export der US-Halbleiterindustrie

Trendkategorien | Aufschwung oder Rückgang im Jahr 2022 | Aufschwung oder Rückgang im Jahr 2023 | Aufschwung oder Rückgang im Jahr 2024 |

Jährliche Veränderung des Erzeugerpreisindex für die Halbleiterfertigung | +3,9 % | -0,1 % | +2,2 % |

Jährliche Veränderungen des Exportpreisindex | +1,4 % | -4,7 % | -0,2 % |

Jährliche Veränderungen des Importpreisindex | +2,4 % | -3,8 % | 0,0 % |

Quelle: BLS

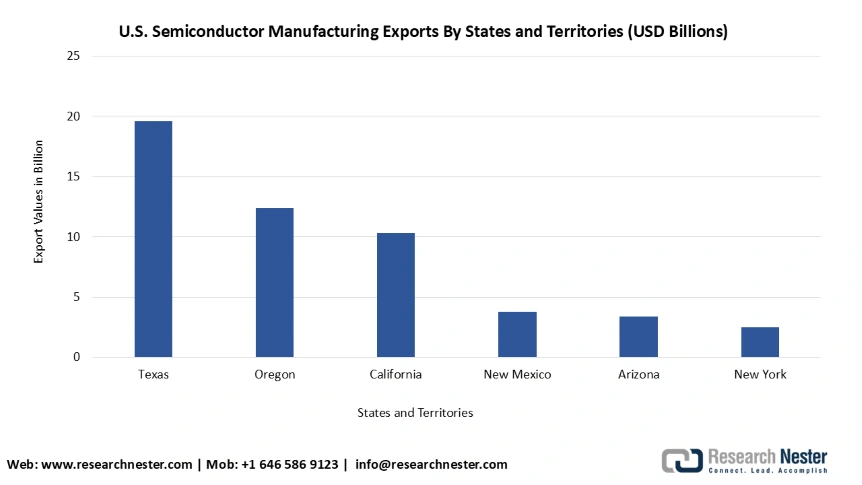

Laut demselben Bericht etablierte sich Nordamerika im Jahr 2024 als führend in der globalen Chip-Lieferkette, und mehr als 70 % der US-Halbleiterexporte fanden in Texas, Oregon, Kalifornien, New Mexico, Arizona und New York statt.

Die sechs wichtigsten US-Bundesstaaten und -Territorien für die Halbleiterfertigung im Jahr 2024

Quelle: BLS

Darüber hinaus gab die US-amerikanische Internationale Handelskommission im November 2024 bekannt, dass die Importe von Automobilteilen aus China nach Mexiko von 2,0 Milliarden US-Dollar im Jahr 2013 auf 5,3 Milliarden US-Dollar im Jahr 2023 gestiegen sind. Als Beleg für kontinuierliche Investitionen in den Aufbau modernster Mobilitätsinfrastruktur kündigte das US-Verkehrsministerium Investitionen in Höhe von 54 Millionen US-Dollar für 34 Projekte an, die in der letzten Runde der SMART Stage 1-Förderung in 21 Bundesstaaten durchgeführt werden.

Markt für Betriebssysteme in der Automobilindustrie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Starker Anstieg der Verkäufe vernetzter und autonomer Fahrzeuge: Da die Automobilindustrie zunehmend softwaredefiniert wird, steigt mit dem Wachstum des Sektors auch die Nachfrage nach hochmodernen Betriebssystemplattformen. Laut einem Bericht der Internationalen Energieagentur vom Juli 2025 stiegen die Verkäufe von Elektrofahrzeugen im ersten Quartal 2025 im Vergleich zum ersten Quartal des Vorjahres um 35 %. Moderne Fahrerassistenzsysteme, Over-the-Air-Updates und Infotainmentsysteme werden immer komplexer. Führende Unternehmen haben Automotive-Betriebssysteme auf den Markt gebracht, die von Endnutzern in verschiedenen Branchen breit eingesetzt werden. Auch die Automobilkonzerne Volkswagen und Bosch investieren in die Entwicklung von Automotive-Betriebssystemen für autonomes Fahren der Stufe 4.

- Steigende Investitionen in Mobility-as-a-Service (MaaS): Das Wachstum des Marktes für automobile Betriebssysteme ist auf den Boom von MaaS-Diensten wie Ola, Uber und Didi zurückzuführen. Im Rahmen des Programms zur Förderung von Fahrzeugen mit neuer Energie unterstützen Regierungen Automobilunternehmen mit Subventionen für den Aufbau von Robotaxis und MaaS-Angeboten. Unternehmen ergreifen zudem strategische Initiativen zur Entwicklung von Mobility-as-a-Service. So gab beispielsweise DiDi Autonomous Driving im Mai 2023 sein Joint Venture mit GAC AION New Energy Automobile Co., Ltd. zur Serienproduktion von elektrischen Robotaxis im Rahmen des gemeinsamen Projekts AIDI bekannt. Diese Faktoren tragen zu einem starken Anstieg der Nachfrage nach autonomen Fahrzeugen (AOS) bei.

- Regulatorischer Druck für die Fahrzeugelektrifizierung: Laut Daten der Internationalen Energieagentur (IEA) wird der weltweite Anteil von Elektrofahrzeugen am Pkw-Absatz bis 2030 voraussichtlich 65 % erreichen. Ein fortschrittliches Betriebssystem für Elektrofahrzeuge ist erforderlich, um die Batteriesysteme, die Konnektivität und die Antriebsstränge zu betreiben. Wie der Staatsrat im Juni 2023 berichtete, betrug die Steuerbefreiung für den Kauf von Elektrofahrzeugen, die 2024 und 2025 in China aufgenommen wurden, rund 4.178.500 US-Dollar. Auch europäische Länder streben Betriebssysteme für das Energiemanagement in Echtzeit an und werden so das Marktwachstum im kommenden Jahrzehnt weiter ankurbeln.

Herausforderungen

- Strenge Datenschutzgesetze: Die strengen Datenschutzgesetze verschiedener Länder führen zu steigenden Compliance-Kosten und verlangsamen die Softwarebereitstellung. Die Datenschutz-Grundverordnung (DSGVO) der EU behindert den Austausch wichtiger Updates über die Grenzen hinweg. Ebenso führte die indische Regierung im August 2023 eine neue Fassung des Digital Personal Data Protection Act 2023 (DPDP-Gesetz) ein.

- Fehlende harmonisierte globale Standards: Die uneinheitlichen regulatorischen Rahmenbedingungen und die fragmentierte globale Standardisierung von Betriebssystemen hemmen das Marktwachstum und führen zu steigenden Entwicklungskosten. Die DSGVO in der EU, der CCPA in den USA und das PIPL in China stellen unterschiedliche Vorgaben für die Entwicklung von Betriebssystemen.

Marktgröße und Prognose für Betriebssysteme in der Automobilindustrie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,8 % |

|

Marktgröße im Basisjahr (2025) |

15,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

61,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Betriebssysteme in der Automobilindustrie:

Typensegmentanalyse

Es wird erwartet, dass QNX bis Ende 2035 einen Marktanteil von 38,2 % im Bereich der Betriebssysteme für die Automobilindustrie erreichen wird. Dies ist auf die Unterstützung führender Cluster-UI-Frameworks und die Kompatibilität mit verschiedenen Hardwareplattformen zurückzuführen. Der Einsatz von QNX in anspruchsvollen Anwendungen wie Cockpit-Controllern, Infotainmentsystemen und ADAS-Funktionen trägt ebenfalls zum Marktwachstum bei. Verschiedene benutzerfreundliche und sicherheitsrelevante Funktionen wie Navigation, Smartphone-Konnektivität und Spracherkennung tragen zur Marktpopularität des Betriebssystems bei. Unternehmen initiieren zudem strategische Kooperationen, um die Anwendungsmöglichkeiten des Betriebssystems zu erweitern. Im August 2025 präsentierte QNX seine Rolle als wichtiger Ökosystem- und Integrationspartner bei der Entwicklung des neuen NVIDIA DRIVE AGX Thor Entwicklungskits. Das Betriebssystem wurde in die Fahrzeuge für Safety 8 integriert und ermöglicht die Bereitstellung modernster KI-Leistung, Skalierbarkeit und Sicherheitsfunktionen.

Segmentanalyse der Fahrzeugtypen

Bis 2035 wird im Pkw-Segment ein rasantes Wachstum erwartet, bedingt durch die steigende Nachfrage nach fortschrittlichen Funktionen in Elektrofahrzeugen und Fahrerassistenzsystemen. Automobilhersteller ergreifen zudem Maßnahmen, um Pkw individueller zu gestalten und das Nutzererlebnis zu verbessern. So kündigte beispielsweise Stellantis NV im Februar 2025 sein erstes selbstentwickeltes automatisiertes Fahrsystem (ADS), STLA AutoDrive 1.0, an. Die Technologie ist mit STLA Brain und STLA Smart Cockpit kompatibel und ermöglicht automatisiertes Fahren mit einer Geschwindigkeit von bis zu 60 km/h.

Anwendungssegmentanalyse

Fahrerassistenzsysteme (ADAS) und Sicherheitssysteme werden voraussichtlich bis Ende 2035 einen hohen Marktanteil erreichen. Grund dafür sind die wachsenden Sicherheitsbedenken potenzieller Nutzer und strenge staatliche Vorschriften zur Verbesserung der Fahrzeugsicherheit. So benötigen beispielsweise europäische Automobilhersteller gemäß UN-Regelung Nr. 155 für ihre ab Juli 2024 produzierten Fahrzeugtypen ein gültiges Konformitätszertifikat für das Cybersicherheitsmanagementsystem. Die rasante Weiterentwicklung von ADAS durch technologische Innovationen wird die Marktführerschaft dieses Segments in naher Zukunft voraussichtlich weiter stärken.

Unsere detaillierte Analyse des globalen Marktes für automobile Betriebssysteme umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Typ |

|

Fahrzeugtyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kfz-Betriebssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

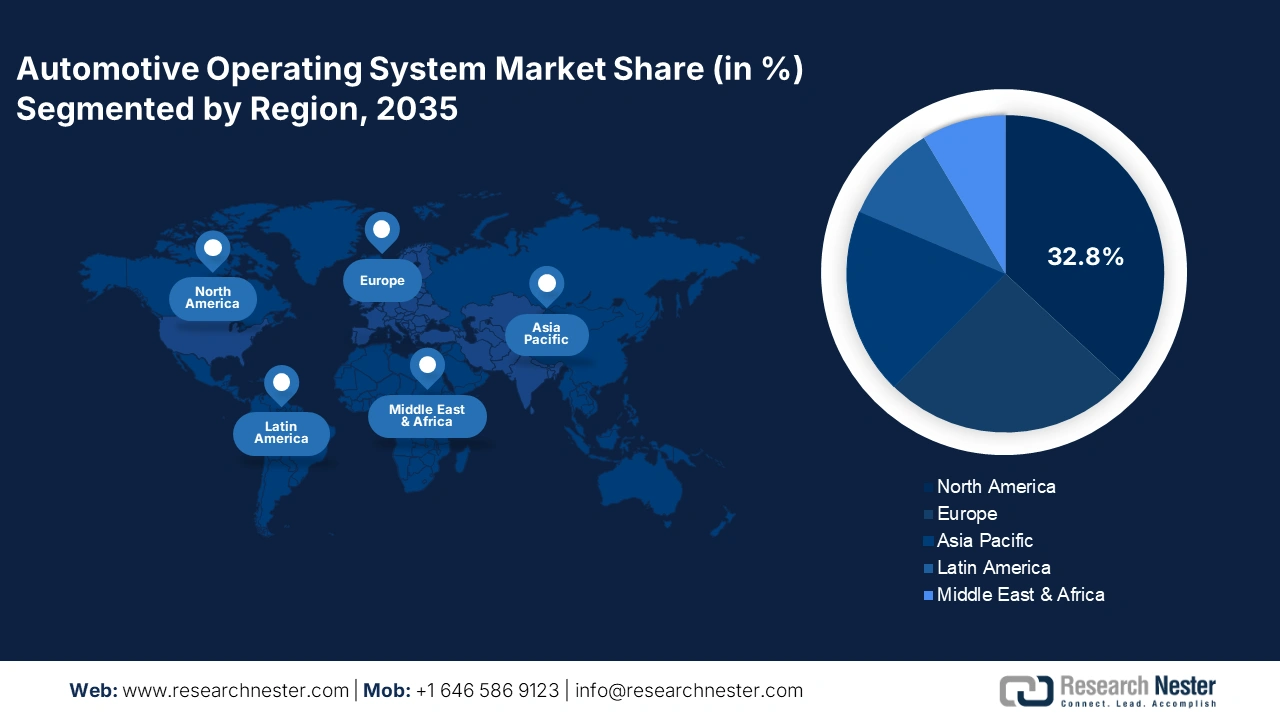

Für den nordamerikanischen Markt wird ein starkes Wachstum prognostiziert. Bis 2035 soll er aufgrund der steigenden Nachfrage nach KI-basierter Navigation einen Umsatzanteil von 32,8 % erreichen. Diese Nachfrage wird durch den wachsenden Bedarf an optimierten Fahrerlebnissen, höherer Effizienz und mehr Sicherheit in Fahrzeugen angetrieben. Technologieunternehmen in der gesamten Region investieren in entsprechende Forschung und Entwicklung. Auch Automobilhersteller ergreifen kontinuierlich Maßnahmen, um die Betriebssystemfunktionen ihrer Fahrzeuge zu verbessern. So gab beispielsweise die Hyundai Motor Group im Januar 2023 ihre strategische Zusammenarbeit mit NVIDIA bekannt, um die KI-Entwicklung für die Mobilität der Zukunft voranzutreiben. Die Anwendung von Intelligenz in Kernprodukten der Mobilität, darunter softwaredefinierte Fahrzeuge und Robotik, ist das Ziel der Automobilindustrie.

Die exponentiell steigende Verbreitung vernetzter Fahrzeuge treibt den Markt für Fahrzeugbetriebssysteme in den USA an. Wie die Alliance for Automotive Innovation im Juni 2025 berichtete, verkaufte das Unternehmen in den USA 374.841 vernetzte Elektrofahrzeuge, was 9,6 % aller verkauften Pkw entspricht. Zudem verstärkt die wachsende Besorgnis der Nutzer vernetzter Fahrzeuge hinsichtlich der Cybersicherheit den Bedarf an Fahrzeugbetriebssystemen mit robusten Sicherheitsarchitekturen. US-amerikanische Unternehmen ergreifen ebenfalls Maßnahmen zur Verbesserung der Sicherheit von Fahrzeugbetriebssystemen. Im April 2025 präsentierte Intel auf der Auto Shanghai 2025 die zweite Generation des KI-gestützten Software-Defined Vehicle (SDV) System-on-Chip (SoC) für intelligente und vernetzte Fahrzeuge. Der SoC bietet Automobilherstellern skalierbare Leistung, optimierte Kosteneffizienz und fortschrittliche KI-Funktionen, um die steigende Nachfrage nach intelligenten und vernetzten Fahrzeugen zu erfüllen.

In Kanada wird der Markt für Fahrzeugbetriebssysteme voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Grund dafür ist die zunehmende staatliche Förderung der Nutzung vernetzter und automatisierter Fahrzeuge, die die Nachfrage nach Fahrzeugbetriebssystemen ankurbeln dürfte. Im Februar 2025 stellte Transport Canada seine Bemühungen zur Modernisierung des landesweiten Verkehrssystems vor. Die Regierung arbeitet zudem aktiv an der Schaffung eines regulatorischen Umfelds, das die Integration neuer und bestehender vernetzter und automatisierter Fahrzeuge unterstützt. Nationale und internationale Vorschriften in Kanada bewegen die kanadischen Automobilhersteller außerdem dazu, in die Entwicklung robuster Fahrzeugbetriebssysteme zu investieren.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird aufgrund der steigenden Nachfrage nach Fahrzeugen mit integrierter KI bis 2035 voraussichtlich einen signifikanten Umsatzanteil erzielen. Das Wachstum in der Region ist auf den 5G-Ausbau in verschiedenen Ländern und die starke OEM-Basis zurückzuführen. Wie die Global System for Mobile Communications Association (GSMCA) im Juli 2023 berichtete, sind China, Südkorea und Japan führend beim 5G-Ausbau. Mit dem fortgesetzten Netzausbau in anderen Regionen wird der asiatisch-pazifische Raum voraussichtlich zum größten 5G-Markt weltweit aufsteigen. Dies ermöglicht es Automobilherstellern, die Betriebssysteme in den Fahrzeugen in einer Umgebung mit hoher Bandbreite und geringer Latenz zu betreiben. Mit der rasanten Integration von KI und ML in Fahrzeuge steigt die Nachfrage nach hochentwickelten Fahrzeugbetriebssystemen.

China wird aufgrund der rasanten Elektrifizierung und umfangreicher staatlicher Subventionen für die Elektromobilität voraussichtlich den größten Anteil am asiatisch-pazifischen Markt für autonome Betriebssysteme (AOS) halten. Dies erhöht die Integrationsmöglichkeiten komplexer Betriebssysteme in Fahrzeuge. Wie die Information Technology & Innovation Foundation im Juli 2024 mitteilte, sind chinesische Elektroautohersteller bei der Entwicklung und Markteinführung neuer Fahrzeugmodelle schneller als Unternehmen in Europa, Amerika und Japan. China hat zudem Programme ins Leben gerufen, die stark von AOS abhängig sind, darunter die Nationale Strategie zur Entwicklung von Innovationen im Bereich intelligenter Fahrzeuge.

Japan dürfte im Prognosezeitraum ein rasantes jährliches Wachstum verzeichnen, bedingt durch steigende staatliche Ausgaben für Forschung und Entwicklung. Dies fördert die Entwicklung neuer Funktionen für Fahrzeugbetriebssysteme. Wie das Institut für Geoökonomie im Juli 2025 mitteilte, stellte die Regierung 7,4 Milliarden US-Dollar für Forschung und Entwicklung im Bereich Halbleiter der nächsten Generation und Quantencomputer bereit. Der zunehmende Fokus der Automobilbranche auf Fahrzeugsicherheit, Zuverlässigkeit und Qualität dürfte die Nachfrage nach Fahrzeugbetriebssystemen weiter ankurbeln.

Einblicke in den europäischen Markt

Der europäische Markt für Fahrzeugbetriebssysteme dürfte bis Ende 2035 aufgrund strengerer Umweltauflagen, die eine Emissionsreduzierung bei Fahrzeugen vorschreiben, einen lukrativen Umsatzanteil erzielen. Diese Auflagen drängen die Bevölkerung zur Nutzung von Elektrofahrzeugen und softwaredefinierten Fahrzeugen und steigern so die Nachfrage nach Fahrzeugbetriebssystemen. Beispielsweise wurden im Rahmen des Gesetzespakets „Fit für 55“ Änderungen an der Verordnung (EU) 2019/1242 initiiert. Die überarbeitete Verordnung trat im Juni 2024 in Kraft und verpflichtete zur Emissionsreduzierung bei Nutzfahrzeugen, darunter Lkw, Stadtbusse, Anhänger und Reisebusse. Die steigende Nachfrage nach personalisierten Fahrerlebnissen in der Region dürfte die Einführung von Fahrzeugbetriebssystemen beschleunigen.

Für Deutschland wird im Prognosezeitraum ein signifikantes jährliches Wachstum erwartet, bedingt durch staatliche Förderprogramme wie Pilotprojektfinanzierung und Steuererleichterungen für die Produktion und Vermarktung autonomer Fahrzeuge. Wie das Weltwirtschaftsforum im April 2025 berichtete, unterstützte die Regierung umfangreiche Programme für autonomes Fahren mit einem Fördervolumen von 342,2 Millionen US-Dollar, verteilt auf 70 Projekte. Deutsche Unternehmen konzentrieren sich auf Innovationen bei der Nutzung von Fahrzeugbetriebssystemen. Im März 2023 präsentierte BMW einen Meilenstein in der Weiterentwicklung des iDrive-Systems. Das Betriebssystem wurde in einen neuen Startbildschirm integriert, der die Bedienung des Curved Displays deutlich vereinfacht.

Der Markt für automobile Betriebssysteme in Frankreich wird aufgrund der steigenden Beliebtheit von Fahrerassistenzsystemen (ADAS) voraussichtlich zwischen 2026 und 2035 ein hohes jährliches Wachstum verzeichnen. Dies dürfte den Bedarf an relevanten, standardisierten Fahrzeugdaten in Echtzeit erhöhen und somit die Nachfrage nach automobilen Betriebssystemen weiter ankurbeln. Auch die Beteiligung französischer Unternehmen an der Entwicklung softwaredefinierter Fahrzeuge beschleunigt den Einsatz solcher Betriebssysteme. So erhielt beispielsweise das Joint Venture der Renault- und Volvo-Gruppe im April 2024 die behördliche Genehmigung zur Gründung des neuen Unternehmens Flexis SAS. Flexis SAS ist an der Produktion der nächsten Generation vollelektrischer Transporter beteiligt, die auf Basis einer Software Defined Vehicle (SDV)-Plattform und den dazugehörigen Diensten entwickelt wurden.

Wichtige Akteure auf dem Markt für automobile Betriebssysteme:

- Google LLC (Android Automotive OS)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Apple Inc. (CarPlay-OS-Integration)

- Blackberry QNX

- Microsoft Corporation (Automotive OS)

- Green Hills Software

- Bosch GmbH (Automotive OS Platforms)

- Continental AG

- Panasonic Automotive Systems

- Renesas Electronics Corporation

- Hyundai AutoEver

- Tata Elxsi

- KPIT Technologies

- Wind River Systems

- NNG LLC

- Middleware Malaysia

Die Wettbewerbslandschaft des Marktes entwickelt sich rasant, da etablierte Marktführer, Automobilkonzerne und neue Marktteilnehmer in die Elektrifizierung investieren. Die wichtigsten Akteure konzentrieren sich auf die Entwicklung neuer Technologien und Produkte, die den strengen regulatorischen Vorgaben und der Kundennachfrage gerecht werden. Um ihr Produktportfolio zu erweitern und ihre Marktposition zu stärken, verfolgen sie verschiedene Strategien wie Fusionen und Übernahmen, Joint Ventures, Partnerschaften und die Einführung neuer Produkte.

Hier sind einige der wichtigsten Akteure auf dem Markt für automobile Betriebssysteme:

Neueste Entwicklungen

- Im Mai 2025 gab Volvo Cars seine Partnerschaft mit Google bekannt, um Kunden von Volvo-Modellen mit integrierter Google-Plattform, einschließlich Google Gemini, die neuesten Innovationen des automatisierten Android-Betriebssystems bereitzustellen. Dies führte zur Integration neuester KI-Technologie für die Konversation in BMW-Fahrzeuge.

- Im Mai 2025 schloss sich Tata Elxsi mit Mercedes-Benz zusammen, um die Forschung und Entwicklung im Bereich Fahrzeugsoftware in Indien zu intensivieren und die Entwicklung softwaredefinierter Fahrzeuge (SDVs) zu beschleunigen. Ziel dieser Kooperation ist es, Tata Elxsis Expertise in der Automobilsoftware für die Weiterentwicklung von SDV-Technologien zu nutzen.

- Im März 2025 ging BMW China eine Kooperation mit Huawei ein, um sein eigenes digitales Ökosystem in HarmonyOS zu integrieren. Das Unternehmen ergriff die Initiative, seinen Kunden den BMW Digital Key, die My BMW App und HUAWEI HiCar anzubieten.

- Report ID: 4717

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.