Marktausblick für automobile Nachtsichtsysteme:

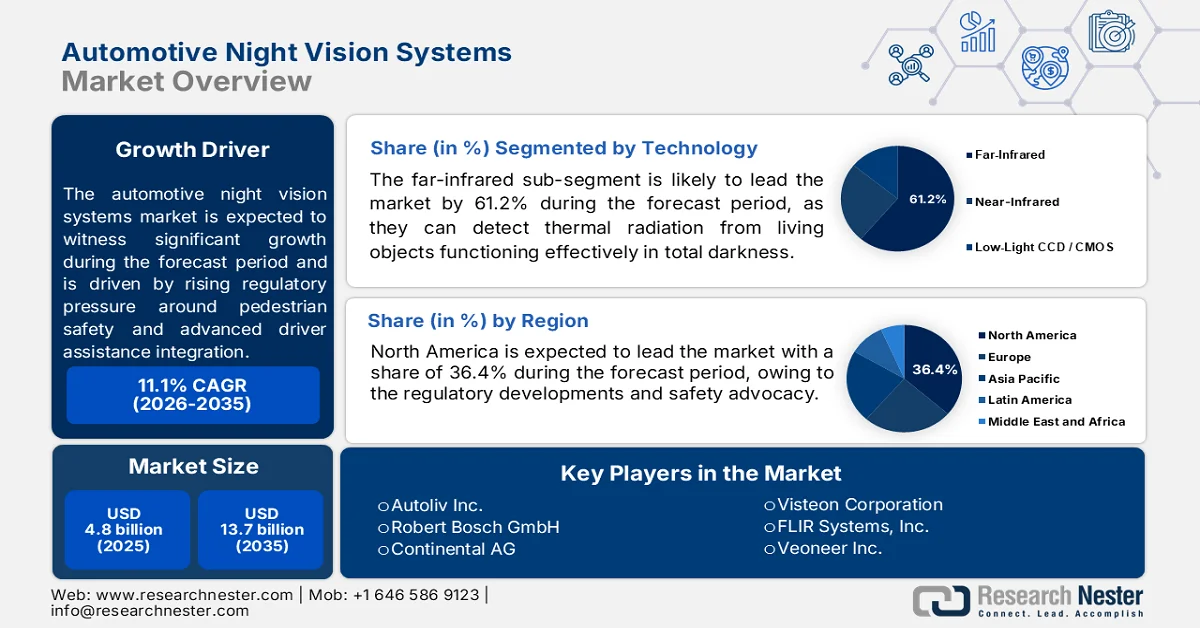

Der Markt für automobile Nachtsichtsysteme hatte 2025 ein Volumen von 4,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 13,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für automobile Nachtsichtsysteme auf 5,3 Milliarden US-Dollar geschätzt.

Der Markt für Nachtsichtsysteme in der Automobilindustrie gewinnt zunehmend an Bedeutung, da Fahrzeughersteller auf den steigenden regulatorischen Druck in Bezug auf Fußgängersicherheit, die Reduzierung von Nachtunfällen und die Integration fortschrittlicher Fahrerassistenzsysteme reagieren. Laut Daten der GHSA vom Juli 2025 stieg die Zahl der Fußgängertoten in den USA um mehr als 80 % und erreichte damit ein Niveau, das seit vier Jahrzehnten nicht mehr verzeichnet wurde. Diese Entwicklungen beeinflussen die Investitionen der OEMs in die Integration von Infrarotsensoren und Wärmebildkameras sowie in Sensorfusionsplattformen, die die Reaktionszeit des Fahrers bei schlechten Sichtverhältnissen verbessern können. Darüber hinaus berichtet die Europäische Beobachtungsstelle für Straßenverkehrssicherheit (ERSO) aus dem Jahr 2022, dass fast 40 % aller tödlichen Verkehrsunfälle in Europa passieren. Diese statistischen Fakten haben die zuständigen Behörden veranlasst, ihre Testprotokolle zu überarbeiten.

Darüber hinaus wird der Markt für automobile Nachtsichtsysteme auch durch umfassendere Investitionsprogramme für Verkehrssicherheit und intelligente Mobilität in Nordamerika, Europa und dem asiatisch-pazifischen Raum geprägt. Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom Mai 2026 sterben weltweit jährlich fast 1,19 Millionen Menschen bei Verkehrsunfällen. Die PIARC-Daten vom Mai 2025 zeigen, dass Fußgänger und Radfahrer für mehr als 25 % der Todesopfer verantwortlich sind. Der Fokus des öffentlichen Sektors auf die Reduzierung dieser Todesfälle beschleunigt die Einführung sensorgestützter Fahrzeugsicherheitstechnologien, die auch bei Nacht und schlechten Lichtverhältnissen zuverlässig funktionieren. Betreiber von Nutzfahrzeugflotten entwickeln sich aufgrund steigender Haftungskosten im Zusammenhang mit Nachtunfällen und Fahrermüdigkeit ebenfalls zu einem wichtigen Nachfragesegment. Schwerlasttransporte, Logistikflotten und Fernverkehrsunternehmen evaluieren zunehmend Sicherheitspakete mit Nachtsichtfunktion, um Betriebsrisiken und Versicherungskosten zu reduzieren. Da die Aufsichtsbehörden die Anforderungen an die Fahrzeugsicherheit weiter verschärfen, ist zu erwarten, dass automobile Nachtsichtsysteme enger mit prädiktiven Sicherheits- und autonomen Fahrarchitekturen integriert werden.

Rangfolge der Todesfälle durch Verkehrsunfälle im Vergleich zu allen anderen Todesursachen bei Kindern, 2025

Region | 1–4 Jahre | 5–9 Jahre | 10–14 Jahre |

Nordamerika | 1 | 1 | 1 |

Mitteleuropa | 3 | 1 | 1 |

Australasien | 2 | 1 | 1 |

Westeuropa | 2 | 2 | 1 |

Nordafrika und Naher Osten | 4 | 1 | 1 |

Lateinamerika | 4 | 1 | 1 |

Quelle: PIARC Mai 2025

Schlüssel Automotive Nachtsichtsysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

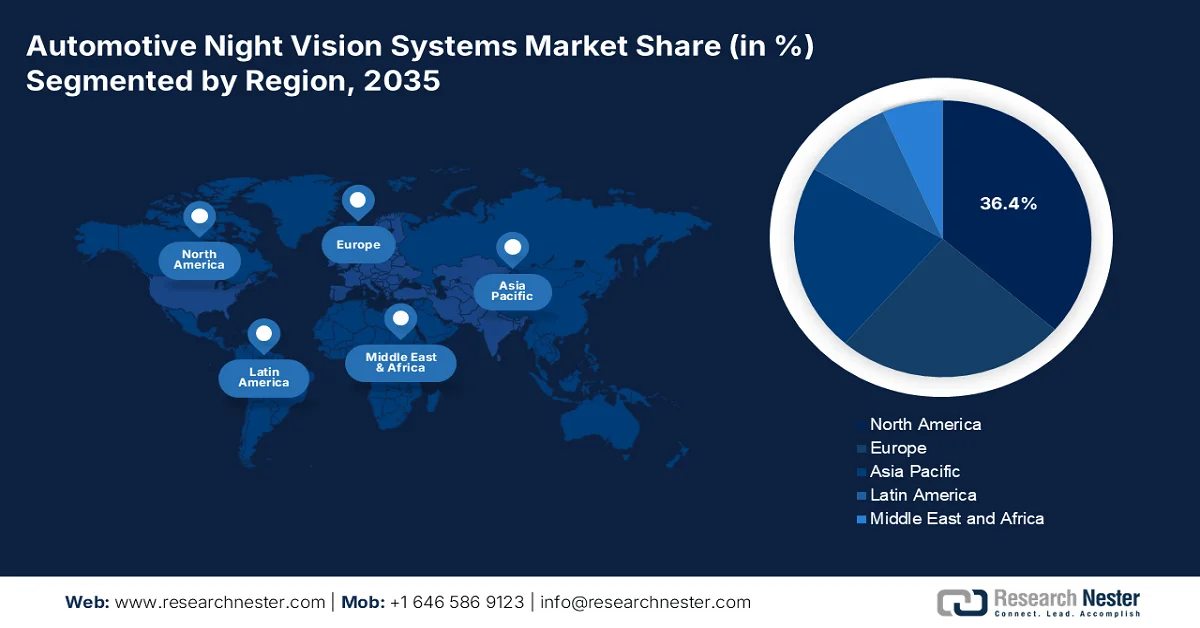

- Der nordamerikanische Markt für automobile Nachtsichtsysteme wird bis 2035 voraussichtlich einen Umsatzanteil von 36,4 % erreichen, angetrieben durch regulatorische Entwicklungen der National Highway Traffic Safety Administration und Sicherheitsinitiativen des Insurance Institute for Highway Safety.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 ein rasantes Marktwachstum erleben, angetrieben durch dichten Stadtverkehr, vielfältige Fahrbedingungen und die zunehmende Integration von Nachtsichtsystemen durch regionale OEMs.

Segmenteinblicke:

- Das Segment der Ferninfrarot-Nachtsichtsysteme im Automobilsektor wird bis 2035 voraussichtlich einen Marktanteil von 61,2 % erreichen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Wärmebildsystemen, die auch bei Dunkelheit, Nebel und Blendung zuverlässig funktionieren.

- Pkw bleiben im Zeitraum 2026–2035 das dominierende Fahrzeugsegment auf dem Markt. Dies ist auf steigende weltweite Pkw-Verkäufe und sinkende Kosten für Wärmesensoren zurückzuführen, die eine breitere Integration in Mittelklassemodelle ermöglichen.

Wichtigste Wachstumstrends:

- Steigende staatliche Ausgaben für Verkehrssicherheit

- Ausbau der intelligenten Mobilitäts- und Verkehrsinfrastruktur

Größte Herausforderungen:

- Fehlende Standardisierung zwischen den OEM-Plattformen

- Komplexität der technischen Integration

Wichtige Akteure: Autoliv Inc. (USA), Robert Bosch GmbH (Deutschland), Continental AG (Deutschland), Visteon Corporation (USA), FLIR Systems, Inc. (USA), Veoneer Inc. (USA), Magna International Inc. (Kanada), OmniVision Technologies, Inc. (USA), Denso Corporation (Japan), Panasonic Corporation (Japan), Samsung Electro-Mechanics (Südkorea), LG Innotek (Südkorea), ZF Friedrichshafen AG (Deutschland), Valeo SA (Frankreich), Melexis NV (Belgien), Protruly Electronics (China), Adasky, Ltd. (Israel), Pro-Vision (Niederlande), Ajax (Ukraine), Indra (Spanien).

Global Automotive Nachtsichtsysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,8 Milliarden US-Dollar

- Marktgröße 2026: 5,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 13,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Thailand, Indonesien

Last updated on : 16 September, 2025

Markt für automobile Nachtsichtsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für die Verkehrssicherheit: Staatliche Investitionen in die Verkehrssicherheitsinfrastruktur treiben die Nachfrage nach automobilen Nachtsichtsystemen maßgeblich an. In den USA fließen laut Daten des Verkehrsministeriums vom April 2026 fast 5 Milliarden US-Dollar in die Initiative „Safe Streets and Roads for All“, um die Zahl der Verkehrstoten zu senken und die Fahrzeugsicherheitstechnologien zu verbessern. Unfälle bei schlechten Sichtverhältnissen, insbesondere Fußgängerunfälle bei Nacht, bleiben ein Schwerpunkt. In Europa verfolgt die Europäische Kommission mit ihrer Vision Zero das Ziel, die Zahl der Verkehrstoten nahezu auf null zu reduzieren und fördert daher den Einsatz fortschrittlicher Nachtsichttechnologien bei Fahrzeugherstellern. Diese Investitionen eröffnen neue Beschaffungsmöglichkeiten für Anbieter von ADAS-integrierten Nachtsichtplattformen.

- Ausbau intelligenter Mobilität und Verkehrsinfrastruktur: Die Fertigstellung von 177 Projekten im Bereich intelligenter Mobilität unterstützt laut PIB-Daten vom Juni 2025 die langfristigen Wachstumsaussichten für den Markt für automobile Nachtsichtsysteme. Dies geschieht durch die beschleunigte Einführung intelligenter Verkehrsinfrastruktur und vernetzter Verkehrssysteme. Die Implementierung intelligenter Verkehrsmanagementsysteme, die über integrierte Leitstellen überwacht werden, verbessert das Verkehrsflussmanagement, reduziert Staus und verstärkt die Durchsetzung von Verkehrsregeln. Diese Entwicklungen erhöhen die operative Bedeutung fortschrittlicher Fahrzeugsensorik, die eine sicherere Navigation bei Nacht und schlechten Sichtverhältnissen ermöglicht. Der Ausbau der digital vernetzten Mobilitätsinfrastruktur schafft zudem günstige Voraussetzungen für die Einführung fortschrittlicher Fahrerassistenzsysteme, die mit Nachtsicherheit und vorausschauendem Verkehrsmanagement verknüpft sind.

Herausforderungen

- Fehlende Standardisierung zwischen den OEM-Plattformen: Unterschiedliche Automobilhersteller verwenden verschiedene Systemarchitekturen, Bildgebungsalgorithmen und Anzeigemethoden. Dies führt zu einer Fragmentierung, die die Komplexität der Lieferkette erhöht und die Wartung im Aftermarket erschwert. Neue Marktteilnehmer müssen mehrere Produktvarianten entwickeln, um die verschiedenen OEMs zu bedienen, was die F&E-Kosten und die Markteinführungszeit verlängert. Dem Markt für automobile Nachtsichtsysteme fehlen einheitliche technische Standards für Leistungskennzahlen, Testprotokolle und Integrationsschnittstellen. Diese Fragmentierung stellt insbesondere kleinere Hersteller vor große Herausforderungen, da sie es sich nicht leisten können, Lösungen für jede einzelne Automobilplattform individuell anzupassen.

- Technische Integrationskomplexität: Die Integration von Nachtsichtgeräten in bestehende ADAS-Architekturen erfordert ausgefeilte Sensorfusionsverfahren. Traditionelle Verfahren der späten Datenfusion verarbeiten jeden Sensor unabhängig, bevor die Daten kombiniert werden. Dies erhöht den Rechenaufwand und schränkt die Informationsgewinnung ein. Neueinsteiger ohne Expertise in KI und maschinellem Lernen haben Schwierigkeiten, effiziente Verfahren der frühen Datenfusion zu implementieren. Führende Unternehmen haben die frühe Datenfusion von Wärmebild- und Bildradarsensoren vorangetrieben und kombinieren Rohdatenströme vor der Objektklassifizierung. Dieser Ansatz verbessert die Fußgängererkennung bei Nacht, erfordert jedoch zentrale Rechenarchitekturen und Hochgeschwindigkeitsverbindungen, die viele Hersteller noch nicht unterstützen.

Marktgröße und Prognose für automobile Nachtsichtsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,1 % |

|

Marktgröße im Basisjahr (2025) |

4,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

13,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für automobile Nachtsichtsysteme:

Technologiesegmentanalyse

Im Technologiesegment ist Ferninfrarot (FIR) das führende Teilsegment im Markt für automobile Nachtsichtsysteme und wird voraussichtlich bis 2035 einen Marktanteil von 61,2 % erreichen. FIR detektiert passiv die Wärmestrahlung von Lebewesen und funktioniert effektiv in völliger Dunkelheit, bei Nebel und Blendung, wo sichtbare Kameras und Nahinfrarot versagen. Sinkende Kosten für Mikrobolometer haben die Verbreitung von FIR auch über Luxusfahrzeuge hinaus beschleunigt. Laut einem Bericht der Federal Highway Administration aus dem Jahr 2024 zeigen Daten vom März 2026, dass fast 76 % der tödlichen Fußgängerunfälle nachts passieren, was die dringende Notwendigkeit einer wärmebasierten Detektion unterstreicht. Diese statistische Realität, kombiniert mit den kommenden Testprotokollen für schlechte Lichtverhältnisse von Euro NCAP, positioniert FIR als die dominierende Technologie zur Reduzierung von nächtlichen Kollisionen.

Segmentanalyse der Fahrzeugtypen

Im Fahrzeugsegment dominiert die Pkw-Klasse den Markt für automobile Nachtsichtsysteme. Premiumhersteller bieten Nachtsicht schon lange als Option an, und sinkende Sensorkosten ermöglichen nun die Integration in Mittelklasse-Pkw von Toyota, Hyundai, Ford und Tata Motors. Regulatorischer Druck und steigende Fahrzeugzahlen treiben diese Entwicklung an. Laut dem DD News-Bericht vom Mai 2026 stiegen die Auslieferungen von Pkw an Händler in Indien im Vergleich zum Vorjahr um 25,4 % auf 437.312 Einheiten innerhalb eines Monats. Da die Pkw-Verkäufe weltweit, insbesondere in Schwellenländern, stark ansteigen, wächst auch der potenzielle Markt für werkseitig eingebaute Nachtsichtsysteme proportional. Dieses Mengenwachstum in Kombination mit sinkenden Preisen für Wärmebildsensoren festigt die Position der Pkw als dominierendes Fahrzeugsegment für die Einführung von Nachtsichtsystemen.

Segmentanalyse der Vertriebskanäle

Der OEM-Werksvertrieb ist das dominierende Vertriebssegment im Markt für automobile Nachtsichtsysteme. Automobilhersteller integrieren Nachtsichtsysteme bevorzugt direkt in die Fahrzeuge während der Montage, um eine reibungslose Kalibrierung, die Einhaltung von Garantiebestimmungen und die optimale Positionierung von Infrarotkameras und -displays zu gewährleisten. Die Werksintegration ermöglicht zudem die direkte Anbindung an ein Fahrerassistenzsystem (ADAS), sodass Nachtsichtdaten ohne Eingreifen des Fahrers automatische Notbremsungen oder Warnmeldungen im Armaturenbrett auslösen können. Diese tiefe Integration ist mit nachträglichen Nachrüstungen schwer zu erreichen, da diese häufig mit Kompatibilitäts- und Installationsproblemen konfrontiert sind. Darüber hinaus profitieren OEMs von Mengenrabatten beim Bezug von Komponenten von Tier-1-Zulieferern, wodurch die Stückkosten sinken. Da Sicherheitsvorschriften die Fußgängererkennung bei schlechten Lichtverhältnissen zunehmend vorschreiben, bieten Automobilhersteller Nachtsichtsysteme als werksseitig installierte Option oder Serienausstattung an und festigen damit ihre Position als primärer Vertriebskanal für absehbare Zukunft.

Unsere detaillierte Analyse des Marktes für automobile Nachtsichtsysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Komponente |

|

Fahrzeugtyp |

|

Vertriebskanal |

|

Anwendung |

|

Sensorfusionsintegration |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für automobile Nachtsichtsysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für automobile Nachtsichtsysteme dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 36,4 % erreichen. Haupttreiber des Marktes sind regulatorische Entwicklungen der National Highway Traffic Safety Administration (NHTSA) und die Sicherheitsinitiativen des Insurance Institute for Highway Safety (IIHS). Die geplante Regelung für automatische Notbremsungen bei nächtlichen Fußgängern drängt die Fahrzeughersteller dazu, Wärmebild- und Nahinfrarot-Detektionssysteme in Pkw und leichte Nutzfahrzeuge zu evaluieren und zu integrieren. Die vielfältigen Fahrbedingungen in der Region, darunter schlechte Landstraßen und Vorstadtstraßen, fördern die Verbreitung zusätzlich. Zulieferer entwickeln aktiv Fusionsarchitekturen, die Infrarotkameras mit bestehenden radar- und kamerabasierten Fahrerassistenzsystemen (ADAS) kombinieren. Kostensenkung bleibt ein zentrales Anliegen, da die Automobilhersteller die Nachtsicht von einer exklusiven Luxusoption zu einem breit verfügbaren Sicherheitsmerkmal in allen Fahrzeugsegmenten entwickeln wollen.

Die steigende Nachfrage nach Fahrzeugerkennungstechnologien, die auch bei schlechten Licht- und Wetterbedingungen zuverlässig funktionieren, prägt den Markt für automobile Nachtsichtsysteme in den USA. RGB-Kameras, die in herkömmlichen ADAS-Plattformen eingesetzt werden, stoßen bei Nachtfahrten, direkter Sonneneinstrahlung, Nebel und Blendung durch entgegenkommende Fahrzeuge an ihre Grenzen. Daher konzentriert sich die Branche verstärkt auf Wärmebild- und langwellige Infrarotsensorsysteme. Die Nachfrage ist vor allem in ländlichen Verkehrsnetzen hoch, wo die Zahl der Verkehrstoten deutlich höher ist als in städtischen Gebieten. Laut Daten des US-Verkehrsministeriums vom April 2025 starben bis 2021 mehr als 83.000 Menschen auf Landstraßen – das entspricht 43 % aller Verkehrstoten, obwohl nur 20 % der Bevölkerung in ländlichen Regionen leben. Im Jahr 2022 wurden 17.283 Verkehrstote auf ländlichen Straßen registriert, was die Investitionen der Fahrzeughersteller in fortschrittliche Nachtsicht- und Fahrerassistenzsysteme weiter verstärkt.

Die steigende Zahl der Verkehrstoten und der zunehmende Fokus der Regierung auf die Unfallverhütung verstärken die Nachfrage nach Nachtsichtsystemen für Fahrzeuge in Kanada . Laut Daten der kanadischen Regierung vom Mai 2024 gab es 1.931 Verkehrstote, ein Anstieg von 6 % gegenüber 2021. Die Zahl der Schwerverletzten stieg um 8,1 % auf 8.851 Fälle, und die Gesamtzahl der Verletzten erhöhte sich um 9,5 % auf 118.853. Diese Entwicklungen fördern die Einführung von Infrarot-basierten Sicherheitssystemen, die die Erkennung von Fußgängern und Tieren bei Nachtfahrten verbessern. Daten der kanadischen Regierung vom August 2021 zeigen zudem, dass Nachtsichtsysteme Fußgänger und Tiere mithilfe von Infrarotsensoren und Echtzeit-Anzeigen im Armaturenbrett in Entfernungen zwischen 150 und 300 Metern erkennen können. Das wachsende Bewusstsein für die Sicherheit auf ländlichen Straßen, das Risiko von Wildunfällen und die Gefahren schlechter Sichtverhältnisse unterstützt die Integration von Wärmebildtechnologien in Premium-Pkw und fortschrittliche Fahrerassistenzsysteme.

Kollisionen und Verletzungen, 2011 bis 2022

Jahr | Tödlich | Personenschaden | Todesfälle | Schwere Verletzungen | Verletzungen (gesamt) |

2011 | 1.849 | 122.350 | 2.023 | 10.940 | 167.741 |

2012 | 1.848 | 122.834 | 2.075 | 11.104 | 166.727 |

2013 | 1.772 | 120.371 | 1.951 | 10.662 | 164.525 |

2014 | 1.675 | 114.617 | 1.841 | 10.445 | 156.557 |

2015 | 1.693 | 117.857 | 1.887 | 10.835 | 160.806 |

2016 | 1.738 | 116.583 | 1.900 | 10.573 | 158.854 |

2017 | 1.698 | 112.714 | 1.861 | 10.104 | 152.773 |

2018 | 1.754 | 109.580 | 1.930 | 9.463 | 149.065 |

2019 | 1.620 | 103.020 | 1.761 | 8.917 | 139.084 |

2020 | 1.602 | 78.388 | 1.711 | 7.868 | 104.286 |

2021 | 1.628 | 81.962 | 1.821 | 8.185 | 108.552 |

2022 | 1.746 | 89.787 | 1.931 | 8.851 | 118.853 |

Quelle: Regierung von Kanada, Mai 2024

Einblicke in den APAC-Markt

Der Markt für automobile Nachtsichtsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum 2026 bis 2035 voraussichtlich rasant wachsen. Die Region ist geprägt vom dichten Stadtverkehr, den vielfältigen Fahrbedingungen und den unterschiedlichen regulatorischen Rahmenbedingungen in den wichtigsten Automobilzentren. Japan und Südkorea sind führend bei der Technologieeinführung, angetrieben von einheimischen OEMs, die Nachtsichtsysteme in Premium- und Mittelklasse-Pkw integrieren. Chinas schnell wachsender Fahrzeugbestand und der Fokus auf fortschrittliche Fahrerassistenzsysteme schaffen zudem eine erhebliche Nachfrage nach Nachtsichtlösungen für Nutzfahrzeuge. Indien bietet aufgrund seiner unbeleuchteten Autobahnen und der hohen Anzahl von Begegnungen mit Tieren und Fußgängern bei Nacht ein einzigartiges Wachstumspotenzial. Regionale Anbieter kooperieren zunehmend mit Herstellern von Wärmebildsensoren, um kosteneffiziente Lösungen für die Serienproduktion zu entwickeln.

Steigende Investitionen in Infrarot-Bildgebungstechnologien, zunehmende Verkehrstote und der Ausbau der heimischen Fertigungskapazitäten treiben den Markt für automobile Nachtsichtsysteme in Indien an. Laut PIB-Daten vom Oktober 2025 hat die indische Regierung in Andhra Pradesh eine von Bharat Electronics Limited errichtete, hochmoderne Nachtsichtanlage eingeweiht. Die Anlage wurde mit einer Investition von fast 360 Crore Rupien (ca. 40 Millionen Euro) zur Herstellung fortschrittlicher Nachtsichtgeräte, Infrarotsuchköpfe und Drohnenerkennungssysteme errichtet. Der Ausbau der einheimischen Infrarot- und elektrooptischen Fertigung dürfte die inländische Lieferkette für automobile Wärmebildanwendungen stärken. Die hohe Unfallrate in Indien trägt ebenfalls zur Nachfrage bei: Laut ORF-Bericht vom September 2024 gab es 2022 168.491 Verkehrstote und 461.312 Unfälle. Der zunehmende Fokus auf Nachtsicht, Fußgängersicherheit und intelligente Mobilitätsinfrastruktur ermutigt OEMs, fortschrittliche Infrarotsensorik und Fahrerassistenzsysteme einzusetzen.

Der japanische Markt für automobile Nachtsichtsysteme expandiert rasant und wird Prognosen zufolge von 189,52 Millionen US-Dollar im Jahr 2025 auf 909,84 Millionen US-Dollar im Jahr 2035 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum entspricht. Im Jahr 2026 wird ein Marktvolumen von 223,20 Millionen US-Dollar erwartet. Treiber dieses Wachstums sind staatliche Förderprogramme für fortschrittliche Fahrzeugsicherheitstechnologien und der zunehmende Fokus auf die Vermeidung von Unfällen bei Nacht. Japan hat umweltbezogene Steuerermäßigungen und tonnengewichtsabhängige Steuervergünstigungen für Fahrzeuge eingeführt, die mit entsprechenden fortschrittlichen Sicherheitssystemen (ASV) ausgestattet sind, darunter automatische Notbremsassistenten mit Fußgängererkennung. Diese Anreize bewegen Fahrzeughersteller dazu, Infrarotsensoren und Technologien zur Fußgängererkennung bei Nacht in Pkw und Nutzfahrzeuge zu integrieren. Die Nachfrage wird zusätzlich durch die Besorgnis um die Verkehrssicherheit gestützt: Laut Daten des Central Administrative Office (CAO) vom Juni 2024 wurden im Jahr 2024 2.678 Verkehrstote verzeichnet, wobei Unfälle bei Nacht die Expansion und das Wachstum des Marktes für automobile Nachtsichtsysteme maßgeblich vorantreiben.

Einblicke in den europäischen Markt

Der Markt für automobile Nachtsichtsysteme in Europa wächst stetig und wird durch strenge Sicherheitsvorschriften und die in der gesamten Region geltenden Pflichten für Fahrerassistenzsysteme angetrieben. Die sich stetig weiterentwickelnden Testprotokolle von Euro NCAP belohnen Fahrzeuge, die Fußgänger, Radfahrer und Tiere bei schlechten Lichtverhältnissen oder Dunkelheit erkennen können, und drängen Automobilhersteller dazu, Wärmebild- und Nahinfrarotsensoren zu integrieren. Deutschland, Frankreich und Großbritannien sind führend in der Einführung von Nachtsichtsystemen, wobei einheimische OEMs diese in Mittelklasse- und Premium-Pkw entweder serienmäßig oder optional anbieten. Der zunehmende Fokus auf die Vision-Zero-Initiativen in den nordischen Ländern beschleunigt die Nachfrage zusätzlich, insbesondere nach Tiererkennungssystemen auf ländlichen und bewaldeten Straßen.

Die starke Verbreitung fortschrittlicher Fahrerassistenzsysteme, zunehmende Initiativen zur Verkehrssicherheit und das Wachstum im Premiumsegment treiben den Markt für automobile Nachtsichtsysteme in Deutschland an. Laut ZIV August 2025 kamen 2023 fast 2.839 Menschen bei Verkehrsunfällen ums Leben, was die Nachfrage nach verbesserten Nachtsicht- und Kollisionsvermeidungssystemen verstärkt. Daten des GTAI 2026 zeigen, dass über 575 Millionen US-Dollar für Projekte zur Modernisierung der vernetzten Mobilität und der digitalen Verkehrsinfrastruktur bereitgestellt werden, die intelligente Fahrzeugtechnologien unterstützen. Darüber hinaus meldete die Europäische Kommission im Mai 2025 die Zulassung von 45.535 neuen Elektrofahrzeugen, wodurch das Einsatzpotenzial für softwaredefinierte Fahrzeugarchitekturen, die mit Infrarotsensoren und Wärmebildsystemen kompatibel sind, steigt. Diese Entwicklungen bestärken die Investitionen der Fahrzeughersteller in integrierte Nachtsicht- und vorausschauende Sicherheitstechnologien im Pkw- und Luxussegment.

Die steigenden Investitionen in Verkehrssicherheit, vernetzte Mobilitätsinfrastruktur und die zunehmende Verbreitung von Elektrofahrzeugen prägen den Markt für automobile Nachtsichtsysteme in Großbritannien . Laut Daten der britischen Regierung vom September 2024 wurden in Großbritannien fast 1.624 Verkehrstote registriert, was die Nachfrage nach fortschrittlichen Technologien zur Kollisionsvermeidung bei Nacht aufrechterhält. OECD-Daten vom Juni 2025 zeigen, dass die britische Regierung über das Programm „Vernetzte und automatisierte Mobilität“ mehr als 199 Millionen US-Dollar zur Förderung des Einsatzes von autonomen und intelligenten Fahrzeugtechnologien im öffentlichen Straßenverkehr bereitgestellt hat. Darüber hinaus berichten Daten von Global Ardour Recycling Limited vom Februar 2026, dass batterieelektrische Fahrzeuge 16,5 % aller Neuzulassungen ausmachen und damit den Markt für automobile Nachtsichtsysteme für sensorintegrierte Fahrzeugplattformen erweitern. Diese Entwicklungen bewegen die Automobilhersteller dazu, Infrarotsensoren, Wärmebildkameras und fortschrittliche Nachtsichtsysteme in Fahrzeugen der nächsten Generation einzusetzen.

Verkehrssicherheitsstatistik Großbritanniens, 2023

Verkehrssicherheitsindikator | Statistiken |

Gesamtzahl der Verkehrstoten | 1.624 Todesfälle (5 % Rückgang gegenüber 2022) |

Getötete oder schwer verletzte Opfer (KSI) | 29.711 Fälle |

Gesamtzahl der Verkehrstoten | 132.977 Opfer (2 % Rückgang gegenüber 2022) |

Zurückgelegte Fahrzeugkilometer | 334 Milliarden gefahrene Fahrzeugmeilen |

Todesfälle pro Milliarde Fahrzeugmeilen | 5 Todesfälle pro Milliarde Meilen (7 % Rückgang gegenüber 2022) |

Änderung der Zahl der tödlichen Motorradunfälle | 10 % Rückgang gegenüber 2022 |

Anteil der männlichen Opfer | 75 % der Todesopfer und 61 % der Verletzten waren männlich. |

Quelle: Regierung des Vereinigten Königreichs, September 2024

Wichtigste Akteure auf dem Markt für automobile Nachtsichtsysteme:

- Autoliv Inc. (USA)

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Visteon Corporation (USA)

- FLIR Systems, Inc. (USA)

- Veoneer Inc. (USA)

- Magna International Inc. (Kanada)

- OmniVision Technologies, Inc. (USA)

- Denso Corporation (Japan)

- Panasonic Corporation (Japan)

- Samsung Electro-Mechanics (Südkorea)

- LG Innotek (Südkorea)

- ZF Friedrichshafen AG (Deutschland)

- Valeo SA (Frankreich)

- Melexis NV (Belgien)

- Protruly Electronics (China)

- Adasky, Ltd. (Israel)

- Pro-Vision (Niederlande)

- Ajax (Ukraine)

- Indra (Spanien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Autoliv Inc. ist ein führender Anbieter von Nachtsichtsystemen für Fahrzeuge und nutzt seine Expertise im Bereich automobiler Sicherheitselektronik. Das Unternehmen integriert Ferninfrarotkameras (FIR) in aktive Sicherheitssysteme, um Fußgänger, Radfahrer und Tiere bei Dunkelheit oder schlechten Wetterbedingungen zu erkennen. Zu den strategischen Initiativen von Autoliv gehört die Entwicklung von fusionsbasierten Nachtsichtlösungen, die Wärmebildaufnahmen mit Radar- und Lidardaten kombinieren und so die vorausschauende Unfallvermeidung verbessern.

- Die Robert Bosch GmbH ist weiterhin Marktführer im Bereich automobiler Nachtsichtsysteme und bietet Lösungen für Nahinfrarot-Aktivbeleuchtung und Wärmebildgebung an. Zu den strategischen Initiativen von Bosch gehört die Integration von Nachtsicht in das umfassendere ADAS-Portfolio, wodurch erkannte Gefahren im Head-up-Display projiziert werden können. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 98,48 Milliarden US-Dollar.

- Die Continental AG ist ein führender Innovator im Markt für automobile Nachtsichtsysteme und spezialisiert auf multispektrale Sensorfusion. Das Unternehmen kombiniert Infrarotkameras mit langwelliger Infrarottechnologie (LWIR) und seiner proprietären Sicherheitsarchitektur ContiGuard. Zu den strategischen Initiativen gehört die Entwicklung von Nachtsichtsystemen, die Wärmesignaturen erkennen und mit adaptiven Scheinwerfern interagieren können.

- Die Visteon Corporation ist ein führender Anbieter von Nachtsichtsystemen für die Automobilindustrie und konzentriert sich auf die Integration in Displays und Cockpits. Visteon bietet digitale Instrumentencluster und Augmented-Reality-Head-up-Displays, die Nachtsichtkameradaten nahtlos für den Fahrer darstellen. Zu den strategischen Initiativen gehört die Zusammenarbeit mit Herstellern von Wärmebildsensoren, um latenzarme Videoverarbeitung und die Einblendung hervorgehobener Fußgänger zu ermöglichen. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 3.866 Millionen US-Dollar.

- FLIR Systems, Inc. ist ein Technologieführer im Markt für automobile Nachtsichtsysteme und bekannt für seine leistungsstarken Wärmebildkameras. Die Automobilmodule PathFindIR und Thermal by FLIR von FLIR erkennen Wärmesignaturen von Lebewesen auch außerhalb der Scheinwerferreichweite, selbst bei völliger Dunkelheit, Rauch oder Nebel. Zu den strategischen Initiativen gehören die Reduzierung der Modulgröße und -kosten für Serienfahrzeuge, die Integration mit ADAS-Steuergeräten und die Entwicklung von Algorithmen zur Fußgänger- und Tiererkennung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für automobile Nachtsichtsysteme:

Der Markt für automobile Nachtsichtsysteme ist konsolidiert. Führende Akteure aus Europa, Japan und Nordamerika dominieren den Markt aufgrund hoher Investitionen in Forschung und Entwicklung im Bereich Sensorfusion und KI-gestützter Objekterkennung. Strategische Initiativen umfassen Partnerschaften mit LiDAR-Anbietern, die Integration in autonome Fahrsysteme und Kostensenkungen durch Festkörpertechnologien. Europäische Unternehmen sind führend bei High-End-Infrarotkameras, während sich japanische und amerikanische Unternehmen auf Augmented-Reality-Overlays konzentrieren. Aufstrebende Anbieter aus Südkorea und Indien zielen auf den Aftermarket und den Nutzfahrzeugsektor ab und nutzen Wärmebildtechnik und Deep Learning, um die Fußgänger- und Tiererkennung bei schlechten Sichtverhältnissen zu verbessern. Unternehmen konzentrieren sich aktiv auf Fusionen und Übernahmen zur Marktexpansion. So kündigte beispielsweise Pro-Vision im Mai 2026 die Übernahme von Convoy Technologies an, um Flottensicherheit und Videolösungen auszubauen.

Unternehmenslandschaft des Marktes für automobile Nachtsichtsysteme:

Neueste Entwicklungen

- Im August 2025 stellte Ajax drei Kameras mit hybrider Beleuchtung vor: die BulletCam HL, die TurretCam HL und die DomeCam Mini HL. Diese Kameras kombinieren Weißlichtbeleuchtung und Infrarotlicht, um auch bei schwachen Lichtverhältnissen Farbaufnahmen zu liefern.

- Im Mai 2024 stellte Indra ein 360-Grad-Sichtsystem vor, das auf KI basiert und gepanzerten Fahrzeugen eine höhere Effektivität und ein besseres Situationsbewusstsein bei der Erfüllung ihrer Mission verleiht.

- Im Januar 2024 gaben Valeo und Teledyne FLIR eine strategische Zusammenarbeit bekannt, um Wärmebildtechnologie in die Automobilindustrie einzuführen und so die Sicherheit der Verkehrsteilnehmer zu verbessern. Das Team liefert seine neuen Wärmebildkameras als Teil einer neuen Generation fortschrittlicher Fahrerassistenzsysteme (ADAS), um die Fahrzeug- und Verkehrssicherheit zu erhöhen.

- Report ID: 5942

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.