Marktausblick für Automotive Infotainment SoCs:

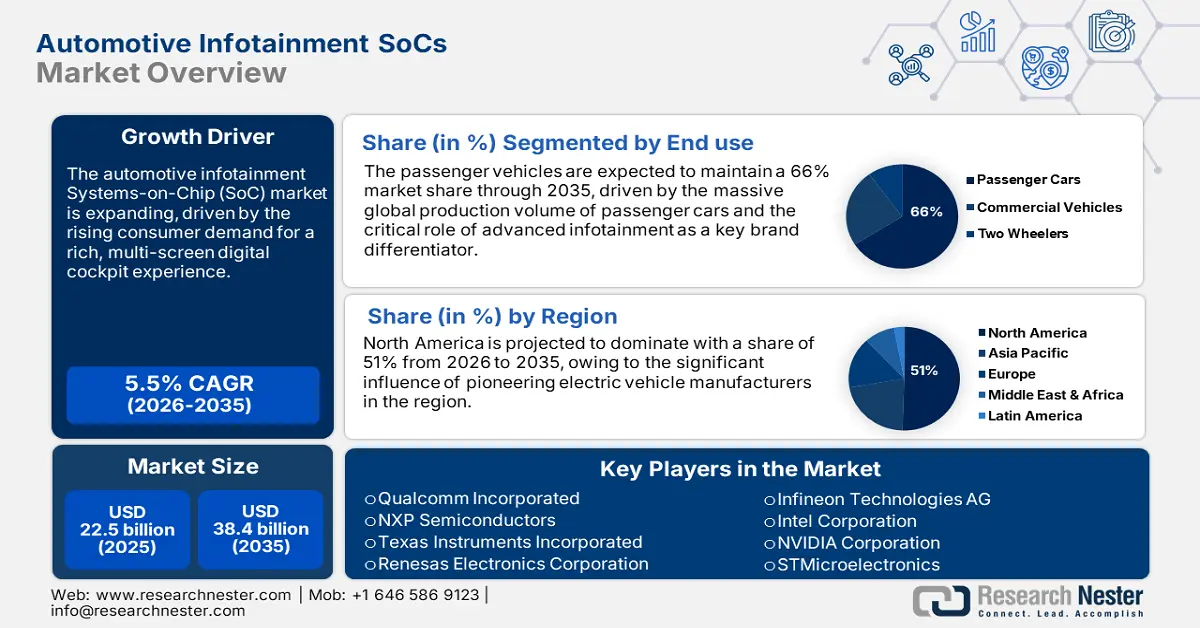

Der Markt für Infotainment-SoCs in der Automobilindustrie wird im Jahr 2025 auf 22,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 38,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Infotainment-SoCs in der Automobilindustrie auf 23,7 Milliarden US-Dollar geschätzt.

Der Markt für Infotainment-SoCs im Automobilbereich wächst rasant, da Fahrzeuge sich zunehmend zu vernetzten, KI-gestützten Wohnzimmern auf Rädern entwickeln. Für Hersteller bietet sich eine lukrative Chance: die Entwicklung leistungsstarker und gleichzeitig energieeffizienter SoCs, die generative KI, High-End-Grafik und umfassende Konnektivität für ein immersives Erlebnis im Fahrzeuginnenraum unterstützen. Auch die Hersteller selbst treiben diese Entwicklung intensiv voran. So kündigte Qualcomm Technologies im Januar 2024 an, dass in den kommenden Jahren ein Dutzend Fahrzeugmodelle mit seinen High-End-Snapdragon-Cockpit-SoCs ausgestattet werden sollen. Dies verdeutlicht die rasante Verbreitung funktionsreicher High-End-Infotainment-Plattformen durch führende Automobilhersteller.

Weltweit übernehmen Regierungen bei diesem Wandel eine Vorreiterrolle, indem sie nationale Pläne zur Förderung ihrer lokalen Halbleiterindustrie und Lieferketten entwickeln und dabei die strategische Bedeutung von Automobilchips anerkennen. Diese staatliche Unterstützung schafft ein sicheres Umfeld für langfristige Investitionen und Innovationen im Bereich der Infotainment-SoCs der nächsten Generation. So hat beispielsweise die britische Regierung im Mai 2023 ihre Nationale Halbleiterstrategie ins Leben gerufen, für die in den nächsten zehn Jahren bis zu einer Milliarde Pfund Sterling bereitgestellt werden sollen. Diese 20-jährige Strategie soll die nationale Führungsrolle im Bereich zukunftsweisender Chipentwicklung sichern, unter anderem für autonome Fahrzeuge und zukünftige Telekommunikation.

Markt für Infotainment-SoCs im Automobilbereich – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Entwicklung softwaredefinierter Fahrzeuge (SDV): Der Wandel hin zum softwaredefinierten Fahrzeug ist ein starker Katalysator für den Markt für Infotainment-System-on-a-Chip (SoCs) im Automobilbereich. Da Automobile als softwaregesteuerte Upgrade-Plattformen dienen, steigt die Nachfrage nach leistungsstarker, zentralisierter Computerhardware für den Betrieb fortschrittlicher Anwendungen exponentiell. Dies treibt den Bedarf an fortschrittlichen SoCs an, die verschiedene Fahrzeugbereiche verwalten können. Im Januar 2024 stellte Panasonic Automotive auf der CES seine Neuron High-Performance Compute (HPC)-Architektur vor. Diese Plattform wurde speziell entwickelt, um Infotainment, Fahrerassistenzsysteme (ADAS) und weitere Fahrzeugfunktionen auf einem einzigen, leistungsstarken Gerät zu vereinen und so die nächste Generation von SDVs zu ermöglichen.

- Die Nachfrage nach KI-gestützten, immersiven Erlebnissen im Fahrzeuginnenraum steigt: Das wachsende Interesse der Verbraucher an einem komfortablen, smartphoneähnlichen Erlebnis im Auto führt zu einer steigenden Nachfrage nach Infotainment-SoCs mit erstklassigen KI- und Grafikfunktionen. Automobilhersteller konkurrieren um die Integration von generativen KI-Assistenten, hochauflösendem Multimedia-Streaming und interaktivem Gaming – allesamt Funktionen, die leistungsstarke, dedizierte Chips erfordern. So hat beispielsweise Intel im Januar 2024 eine neue Generation KI-gestützter Automotive-SoCs vorgestellt, wobei Zeekr der erste OEM ist, der diese Technologie einsetzt. Die Zusammenarbeit wird in der nächsten Fahrzeuggeneration ein generatives, KI-gestütztes Wohnzimmererlebnis ermöglichen – ein neuer Standard für Fahrzeuginnenraumtechnologie.

KI-gestützte, immersive Kabinenerlebnisse

Unternehmen / Automobilhersteller | Innovation / Funktion |

LG Electronics | KI-gestützte Fahrzeuginnenraumüberwachung (Gesundheit, Emotionen, adaptive Umgebung) |

BMW (Neue Klasse) | Panorama-iDrive über die gesamte Windschutzscheibe + AR-HUD-Navigation, Edge-KI-Lernen |

Volvo | Erste Autos mit Google Gemini KI-Assistent (natürlicher Dialog für GPS, Handbücher usw.) |

Sony Honda Mobility | Afeela 1 Elektrofahrzeug mit AISMO OS, KI-Sprachassistent und Panorama-Infotainmentsystem |

SoundHound + Lucid | „Lucid Assistant“ mit generativer KI + Essensbestellung im Fahrzeug per Sprachsteuerung |

Hyundai Mobis | Holografisches Head-up-Display für die gesamte Windschutzscheibe zur Erzeugung immersiver AR-Fahrdaten |

Kontinental | „Emotionales Cockpit“ mit E Ink Prism Ultra-Wide-Display |

Quelle: LG Electronics, Continental, Volvo, Afeela

- Die zunehmende Verbreitung mehrerer Fahrzeugbildschirme: Moderne Autocockpits sind immer häufiger mit verschiedenen großen, hochauflösenden Displays für Fahrer, Beifahrer und Fondpassagiere ausgestattet. Dies stellt eine erhebliche technische Herausforderung dar und bietet gleichzeitig ein enormes Potenzial für SoCs, die mehrere Displays und Anwendungen gleichzeitig von einem einzigen Chip aus ansteuern können. Im April 2025 präsentierten LG Electronics und MediaTek ein revolutionäres, Android-basiertes Concurrent Multi-User (CMU)-System. Diese Technologie ermöglicht es verschiedenen Passagieren, unterschiedliche Displays und Anwendungen unabhängig voneinander auf einem einzigen Betriebssystem zu nutzen. Dadurch werden die Hardwareanforderungen und die Systemlast für Infotainmentsysteme mit mehreren Bildschirmen reduziert.

Globales Wachstum des EV-Marktes und Nachfragetreiber für Infotainment-SoCs

Metrisch | Daten und Trends 2023 | Auswirkungen auf den Infotainment-SoC-Markt |

Weltweiter Absatz von Elektrofahrzeugen | 14 Millionen neue Einheiten (18 % aller Autoverkäufe) | Dies vergrößert direkt den adressierbaren Markt für fortschrittliche, digitale Cockpit-SoCs, da Elektrofahrzeuge ein Schlüsselsegment für Hightech-Funktionen darstellen. |

Wachstum im Vergleich zum Vorjahr | 35 % Steigerung gegenüber 2022 | Die rasante Marktexpansion erfordert von den SoC-Herstellern eine schnelle Produktionsausweitung und rasche Innovationen, um die steigende OEM-Nachfrage zu decken. |

Marktkonzentration | 95 % des Umsatzes werden in China, Europa und den Vereinigten Staaten erzielt. | Die SoC-Entwicklung kann auf die spezifischen Konnektivitätsstandards, UI-Präferenzen und App-Ökosysteme (z. B. Android Automotive, CarPlay) ausgerichtet werden, die in diesen drei Schlüsselregionen vorherrschen. |

Wöchentliche Anmeldungen | Über 250.000 pro Woche | Unterstreicht den enormen, kontinuierlichen Produktionsumfang, der erforderlich ist, damit SoC-Lieferanten mit den Fertigungslinien der Automobilindustrie Schritt halten können. |

Quelle : IEA

Regionale Analyse der EV-Verkäufe und Anforderungen an Infotainment-SoCs

Region | EV-Absatz und Marktanteil 2023 | Wichtige Überlegungen zum Infotainment-SoC |

China | 8,1 Millionen verkaufte Einheiten (über 35 % des Inlandsmarktes). Marktführer im Export (1,2 Millionen Elektrofahrzeuge). | Hohe Nachfrage nach integrierten, immersiven digitalen Cockpits mit lokalen Apps, Video und Konnektivität. SoCs müssen heimische Ökosysteme und einen harten Kostenwettbewerb unterstützen. |

Europa | 3,2 Millionen verkaufte Einheiten (über 20 % des lokalen Marktes). Hohe Marktdurchdringung in den nordischen Ländern. | SoCs müssen strenge Leistungs- und Sicherheitsstandards erfüllen. Das Wachstum im Bereich der batterieelektrischen Fahrzeuge (BEVs) begünstigt leistungsstarke SoCs für Reichweitendaten, Ladekarten und erstklassige Nutzererlebnisse. |

Vereinigte Staaten | 1,4 Millionen verkaufte Einheiten (ca. 10 % des lokalen Marktes). Wachstum durch Steueranreize getrieben. | Die Nachfrage nach großen, mehrteiligen Displays, Gaming und leistungsstarker Grafik ist hoch. SoCs müssen komplexe Fahrzeugdaten verarbeiten und sich nahtlos in gängige Technologieplattformen integrieren. |

Rest der Welt | Bisher begrenzte Umsätze, aber ein wichtiger Wachstumsbereich für die Zukunft. | Bietet die Möglichkeit, kostenoptimierte, skalierbare SoC-Plattformen einzusetzen, um fortschrittliche Infotainment-Systeme in aufstrebende Märkte für Elektrofahrzeuge zu bringen. |

Quelle : IEA

Herausforderungen

- Geopolitische Spannungen und die Fragmentierung der Lieferketten: Der Markt für Infotainment-SoCs im Automobilbereich sieht sich aufgrund eskalierender geopolitischer Spannungen massiven Herausforderungen gegenüber. Diese führen zu einer Fragmentierung der Lieferketten und einem globalen Trend hin zu Halbleiter-Selbstversorgung. Die komplexe geografische Lage stellt eine Bedrohung für Unternehmen dar, die auf globale Lieferketten angewiesen sind, und zwingt sie, sich in einem Geflecht nationaler Vorschriften und Handelshemmnisse zurechtzufinden. Besonders deutlich wurde dies im Oktober 2024, als China sein erstes inländisches Zertifizierungssystem für Automobilchips einführte. Diese Initiative ist eine Reaktion auf die über 90-prozentige Abhängigkeit des Landes von Importen von Automobilchips und stellt einen wichtigen Schritt zur Reduzierung der Abhängigkeit von globalen Lieferanten dar.

- Zunehmende Komplexität von Chipdesign und -fertigung: Mit steigender Leistungsfähigkeit und Integration von Infotainment-SoCs erreichen deren Design-, Test- und Fertigungskomplexität ein beispielloses Niveau. Um die Grenzen des Mooreschen Gesetzes zu erweitern, sind ressourcenintensive Lösungen wie fortschrittliche Packaging- und Chiplet-Architekturen erforderlich, die enorme technische Herausforderungen darstellen. Dies wurde im Dezember 2024 deutlich, als Broadcom den weltweit ersten 3,5D Face-to-Face XPU vorstellte. Dieser hochmoderne Chip integriert mehrere Rechenchips und Speichermodule mittels fortschrittlicher Packaging-Technologien und verdeutlicht den immensen Entwicklungsaufwand, der für die Herstellung von Silizium der nächsten Generation für KI-Anwendungen im Automobilbereich erforderlich ist.

Marktgröße und Prognose für Automotive Infotainment SoCs:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

22,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

38,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Automotive Infotainment SoCs:

Technologiesegmentanalyse

Das Segment der eingebetteten Technologien wird voraussichtlich seine führende Position mit einem Marktanteil von 44,5 % bei Automotive-Infotainment-SoCs im Prognosezeitraum behaupten, da es die Grundlage moderner Fahrzeug-Infotainmentsysteme bildet. Eingebettete Anwendungen, bei denen der SoC tief in das elektronische Steuergerät (ECU) des Fahrzeugs integriert ist, gewährleisten im Vergleich zu kabelgebundenen oder integrierten Smartphone-basierten Anwendungen eine hohe Zuverlässigkeit, Sicherheit und Leistung. Dieser Ansatz ist erforderlich, um sicherheitskritische Aufgaben auszuführen und eine fehlerfreie Benutzererfahrung zu gewährleisten. Die Bedeutung eingebetteter Systeme wurde im Mai 2023 durch die erweiterte Partnerschaft zwischen NVIDIA und MediaTek erneut unterstrichen, wobei NVIDIA DRIVE AGX in die Dimensity Auto-Plattform für zukünftige eingebettete Lösungen integriert wurde. Die anhaltende Marktführerschaft eingebetteter Systeme wird auch durch den Branchentrend hin zu einem Software-First-Designmodell befeuert, das paradoxerweise auf äußerst zuverlässiger, standardisierter eingebetteter Hardware basiert. Analyse der Endanwendungssegmente

Endverwendungssegmentanalyse

Es wird erwartet, dass das Segment der Pkw bis 2035 einen dominanten Marktanteil von 66 % bei Infotainment-System-on-a-Chip (SoCs) halten wird. Treiber dieser Entwicklung sind die weltweite Massenproduktion von Pkw und der Preiskampf der Automobilhersteller, die sich durch innovative Technologien im Fahrzeuginnenraum differenzieren wollen. Infotainmentsysteme haben sich zu einem zentralen Marketingmerkmal neuer Fahrzeuge entwickelt, was die Hersteller dazu veranlasst, selbst Einstiegsmodelle mit modernsten SoCs auszustatten. Ein Paradebeispiel für diesen Trend ist die Markteinführung des AFEELA-Prototyps durch Sony Honda Mobility im Januar 2023. Hier steht eine neue Vision für das Fahrerlebnis im Mittelpunkt, die maßgeblich von Sonys Sensor- und Entertainment-Technologien geprägt ist. Das Wachstum im Pkw-Segment wird zudem durch die zunehmende Komplexität und Transistordichte der für Fahrzeuge der nächsten Generation benötigten SoCs befeuert.

Funktionssegmentanalyse

Prognosen zufolge wird das Navigationssegment bis 2035 einen Marktanteil von 40 % bei Infotainment-SoCs für die Automobilindustrie halten, da verbesserte Navigation und Kartendarstellung zu den grundlegenden, nicht wahrnehmbaren Bestandteilen moderner Infotainmentsysteme gehören. Seine langfristige Dominanz wird zudem durch seine Rolle als Basistechnologie für die Elektrifizierung von Fahrzeugen und das Energiemanagement insgesamt gesichert. Für Elektrofahrzeuge ist eine intelligente Navigation mit der Fähigkeit zur präzisen Reichweitenschätzung und zur Optimierung des Fahrverhaltens anhand der Nähe von Ladestationen erforderlich, um Reichweitenangst zu minimieren. Um seine Position in diesem Bereich weiter zu stärken, gab die Intel Corporation im Januar 2024 die Übernahme von Silicon Mobility bekannt. Dieser fabless Siliziumhersteller entwickelt SoCs für intelligentes Energiemanagement von Elektrofahrzeugen – eine Funktion, die eng mit der Navigation verknüpft ist.

Unsere detaillierte Analyse des Marktes für Automotive-Infotainment-SoCs umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Komponente |

|

Endverwendung |

|

Funktionalität |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Infotainment-SoCs im Automobilbereich – Regionale Analyse

Einblicke in den nordamerikanischen Markt

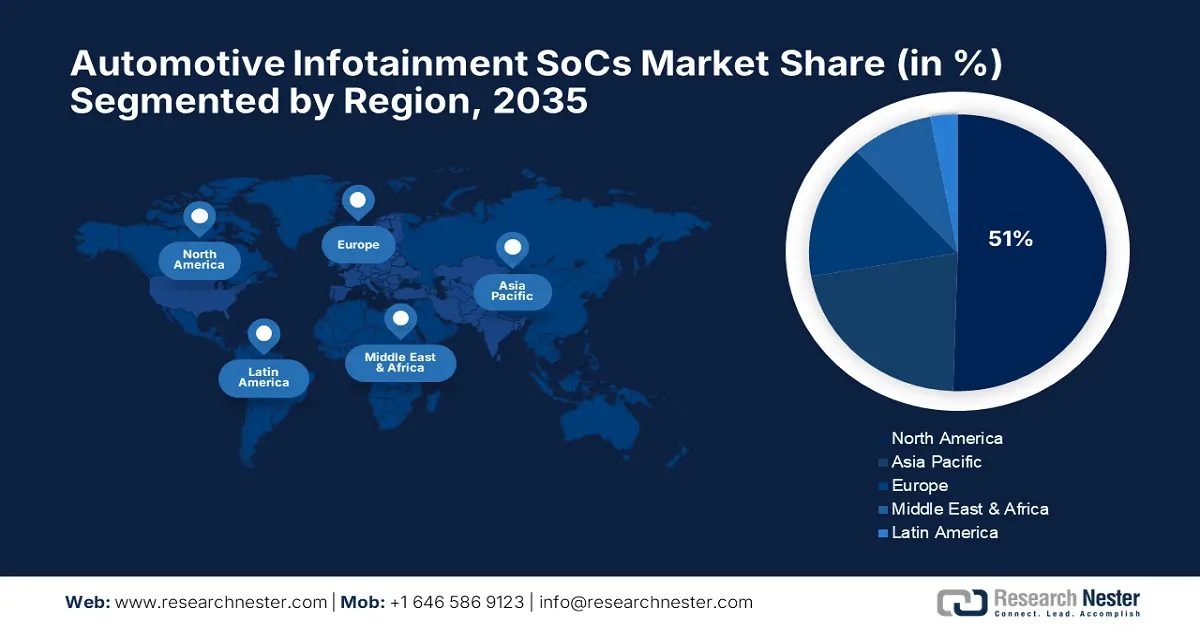

Der nordamerikanische Markt für Infotainment-SoCs in der Automobilindustrie wird Prognosen zufolge im Prognosezeitraum mit einem Marktanteil von 51 % führend sein. Treiber dieser Entwicklung sind ein äußerst innovatives Technologie-Ökosystem und massive staatliche Investitionen in kritische Lieferketten. Die Region ist ein globales Zentrum für Halbleiterdesign und ein bedeutender Produktionsstandort für Automobile. Die daraus resultierende starke Synergie beflügelt Innovationen für die nächste Generation von Fahrzeuginnenraum-Erlebnissen. Diese Branche erweitert die Grenzen des Machbaren in den Bereichen Fahrzeugvernetzung, KI und Mensch-Maschine-Schnittstellentechnologie.

Die USA stehen im Zentrum, denn ihre führenden Technologieunternehmen arbeiten mit Hochdruck an der Entwicklung von Hochleistungsnetzwerkchips, die für die enormen Datenverarbeitungsanforderungen moderner Infotainment- und autonomer Fahrzeugsysteme unerlässlich sind. Diese hochmodernen Chips sind notwendig, um den Ausbau von KI-Clustern in Fahrzeugen der nächsten Generation zu ermöglichen. So kündigte beispielsweise Broadcom Inc. im Juni 2025 die Auslieferung seiner Tomahawk-6-Switch-Serie an. Dieser revolutionäre Chip bietet die weltweit erste Schaltkapazität von 102,4 Terabit/Sekunde – die doppelte Bandbreite jedes anderen Ethernet-Switches – und unterstützt nativ KI-Anwendungen im Automobilbereich.

Kanada investiert strategisch in den Aufbau einer wettbewerbsfähigen und leistungsstarken heimischen Halbleiterindustrie mit dem Ziel, seine Position in der nordamerikanischen Automobilzulieferkette zu stärken. Die Regierung investiert in den Aufbau eines kanadaweiten Netzwerks für die Halbleiterfertigung und -entwicklung, um Innovationen zu fördern und hochqualifizierte Arbeitsplätze zu schaffen. Im Juli 2024 sagte die kanadische Regierung Investitionen in Höhe von 120 Millionen US-Dollar aus dem Strategischen Innovationsfonds zur Unterstützung von CMC Microsystems zu. Das Projekt soll das FABrIC-Netzwerk schaffen und Kanadas führende Rolle in Halbleitertechnologien, die in der Automobilindustrie und anderen Branchen benötigt werden, weiter ausbauen.

Einblicke in den europäischen Markt

Der europäische Markt für Infotainment-SoCs im Automobilbereich steht aufgrund des starken Automobilproduktionsclusters des Kontinents und eines regulatorischen Umfelds, das zukunftsorientierte technologische Fortschritte fördert, vor einem signifikanten Wachstum. Europäische Automobilhersteller treiben die Integration fortschrittlicher digitaler Cockpits in Fahrzeuge voran, wodurch ein kontinuierlicher Bedarf an leistungsstarken SoCs für ein optimiertes Nutzererlebnis entsteht. Dieser Fokus auf Innovation und Qualität sichert Europa voraussichtlich bis 2035 eine führende Position im Markt für Premium-Halbleiterlösungen.

Der britische Markt für Infotainment-System-on-a-Chip (SoCs) im Automobilbereich unternimmt entscheidende Schritte, um sich durch eine konsequente nationale Strategie und erhebliche staatliche Investitionen zu einem globalen Marktführer in der Halbleiterindustrie zu entwickeln. Großbritannien konzentriert sich auf Verbindungshalbleiter und zukunftsweisendes Chipdesign, die beide für kurzfristige Automobilanwendungen wie autonomes Fahren und modernste Konnektivität von entscheidender Bedeutung sind. Im Juli 2025 schloss Großbritannien eine strategische Partnerschaft mit Kanada auf Grundlage einer Absichtserklärung zwischen den führenden Forschungseinrichtungen. Die Zusammenarbeit wird die Lieferketten für Halbleiter stärken und die Kapazitäten für Design, Fertigung und Packaging standardisieren.

Deutschland treibt die Entwicklung seiner heimischen Industrie mit einem umfassenden Programm von Initiativen aktiv voran, um deren Wettbewerbsfähigkeit im digitalen Zeitalter zu stärken. Die Bundesregierung stellt spezielle öffentliche Fördermittel für innovative Produktionstechnologien bereit, darunter hochmoderne Automobilelektronik und Halbleiterbauelemente, auf denen fortschrittliche Infotainment- und Steuerungssysteme basieren. Im Februar 2025 veröffentlichte das Bundesministerium für Wirtschaft und Klimaschutz ein Maßnahmenpaket zur Stärkung und Förderung der Automobilindustrie, das unter anderem neue Regelungen für Halbleiterkomponenten enthält.

Einblicke in den APAC-Markt

Der Markt für Infotainment-SoCs im Automobilbereich im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich um 8 % jährlich wachsen. Dieses Wachstum wird durch die hohen Fahrzeugproduktionszahlen der Region, eine wachsende Mittelschicht und wirkungsvolle staatliche Initiativen zum Aufbau nachhaltiger Halbleiter-Ökosysteme angetrieben. Aufgrund seiner Größe steht der asiatisch-pazifische Markt im Fokus globaler SoC-Hersteller, die mit den weltweit führenden Automobilherstellern um Designaufträge konkurrieren.

China verfolgt mit Nachdruck die technologische Unabhängigkeit in der Automobil-Halbleiterindustrie und entwickelt ein umfassendes nationales Programm, um die starke Abhängigkeit von ausländischen Zulieferern zu verringern. Die Regierung schreibt verstärkt den Kauf lokaler Produkte vor und hat ein eigenes Zertifizierungsprogramm eingeführt, um die Entwicklung und den Einsatz lokal entwickelter Chips zu beschleunigen. Das chinesische Ministerium für Industrie und Informationstechnologie veröffentlichte im Januar 2024 die „Richtlinien für den Aufbau des nationalen Standards für Automobilchips“. Ziel ist es, bis 2030 über 70 lokale Standards zu entwickeln und die Unabhängigkeit Chinas weiter zu stärken.

Indien entwickelt sich rasant zu einem wichtigen globalen Zentrum für Halbleiterdesign, parallel zur Automobilproduktion, und schafft Synergien im Markt für Infotainment-SoCs. Das staatliche Programm „Semicon India“ leistet umfangreiche finanzielle Unterstützung, um Investitionen anzuziehen und ein starkes inländisches Ökosystem aufzubauen. Da namhafte ausländische Unternehmen ihre Präsenz in Indien ausbauen wollen, zeigen die Bemühungen des Landes Wirkung. Im August 2025 gab Qualcomm Technologies seine strategische Initiative bekannt, einen Teil seiner Automobilmodulproduktion nach Indien zu verlagern, um seinen Umsatz im Automobilbereich bis 2029 – angetrieben von einem schnell wachsenden Markt – zu verdoppeln.

Wichtige Marktteilnehmer im Bereich Automotive Infotainment SoCs:

- Qualcomm Incorporated

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- NXP Halbleiter

- Texas Instruments Incorporated

- Renesas Electronics Corporation

- Infineon Technologies AG

- Intel Corporation

- NVIDIA Corporation

- STMicroelectronics

- ON Semiconductor

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Mediatek Inc.

Der Markt für Infotainment-SoCs im Automobilbereich wird von wenigen leistungsstarken Halbleiterherstellern dominiert, die über die enormen F&E-Ressourcen, tiefgreifendes Software-Know-how und enge Verbindungen zu Automobilherstellern verfügen, um in diesem anspruchsvollen Umfeld zu bestehen. Diese Unternehmen liefern sich einen erbitterten Kampf um die Bereitstellung der intelligenten Basis für zukünftige Generationen vernetzter und softwaredefinierter Fahrzeuge und streben dabei nach hohen Auftragsvolumina.

Der Markt für Infotainment-SoCs im Automobilbereich ist durch strategische Partnerschaften und die Entwicklung hin zu offenen Ökosystemen geprägt, da kein Unternehmen die gesamte komplexe Lösung für eine moderne Infotainment-Konfiguration bereitstellen kann. Unternehmen kooperieren, um ihre Technologien zu kombinieren und offene Standards voranzutreiben, um die Entwicklung zu beschleunigen und Automobilherstellern mehr Flexibilität zu bieten. Panasonic Automotive ist hierfür ein gutes Beispiel und engagiert sich stark für Open-Source-Software. Im Mai 2025 ging das Unternehmen eine Kooperation mit dem Linux Foundation Japan Evangelist ein, was seine Vorreiterrolle bei der Förderung von Plattformen wie Automotive Grade Linux (AGL) unterstreicht.

Hier sind einige führende Unternehmen auf dem Markt für Automotive-Infotainment-SoCs:

Neueste Entwicklungen

- Im April 2025 kündigte Dirac Research AB eine strategische Zusammenarbeit mit MediaTek an, um die Audioleistung im Fahrzeug durch die Integration der branchenführenden digitalen Audio-Software von Dirac in die Automotive-System-on-Chips von MediaTek zu verbessern. Die Partnerschaft konzentriert sich auf die direkte Integration der fortschrittlichen Audiooptimierungstechnologien von Dirac in die Automotive-Plattformen von MediaTek. Dadurch können OEMs eine überlegene Klangqualität im Fahrzeug mit einfacherer Systemintegration und kürzerer Markteinführungszeit realisieren.

- Im März 2025 präsentierte MediaTek Inc. auf der GTC 2025 seine Flaggschiff-Plattform Dimensity Auto Cockpit Platform C-X1. Diese Plattform integriert modernste KI- und Multimedia-Technologien in autonome Fahrzeuge der nächsten Generation und bietet so umfassende Branchenlösungen. Sie nutzt den fortschrittlichsten 3-nm-Fertigungsprozess und basiert auf der neuesten Arm v9.2-A-Prozessorarchitektur. Die integrierte NVIDIA Blackwell GPU und der Deep-Learning-Beschleuniger beschleunigen das gesamte KI-Ökosystem.

- Report ID: 3839

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Automotive Infotainment SoCs Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.