Marktausblick für aSAH-Medikamente:

Der Markt für aSAH-Medikamente hatte 2025 ein Volumen von über 1,58 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 3,32 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für aSAH-Medikamente auf 1,66 Milliarden US-Dollar geschätzt.

Die zunehmende Häufigkeit von aneurysmatischen Subarachnoidalblutungen (aSAH) entwickelt sich zu einem globalen Gesundheitsproblem und veranlasst medizinische Fachkräfte weltweit, nach wirksamen Therapien zu suchen. Laut dem „Journal of Neurology Research“ treten in den Vereinigten Staaten etwa sechs bis zehn Fälle von Subarachnoidalblutungen (SAH) infolge geplatzter Hirnaneurysmen pro 100.000 Personenjahre auf, mit einer geschätzten Sterblichkeitsrate von 30–40 % unter den Betroffenen. Ein bemerkenswerter Fortschritt auf diesem Gebiet ist die Entwicklung neuartiger Nimodipin-Formulierungen, dem derzeitigen Therapiestandard. Dazu gehören intravenöse (i.v.) Varianten wie GTx-104 und Mikrosphären mit verzögerter Wirkstofffreisetzung, die die Wirksamkeit steigern und gleichzeitig Nebenwirkungen wie Hypotonie minimieren sollen. Auch im regulatorischen Bereich wurden Fortschritte erzielt, beispielsweise mit der Zulassung von Clazosentan in Japan und der Vergabe des Fast-Track- und Orphan-Drug-Status für mehrere neue Therapien in den USA und Europa.

Der Markt wandelt sich von der Fokussierung auf die Prävention von Gefäßspasmen hin zu umfassenderen Zielen der Neuroprotektion und funktionellen Erholung. Treiber dieser Entwicklung sind neue Wirkstoffe, die auf Entzündungen, sekundäre Hirnschädigungen und verzögerte zerebrale Ischämie abzielen. Steigende Investitionen in die personalisierte Medizin ermöglichen zudem die Stratifizierung von Patienten anhand von Biomarkern und verbessern so die Behandlungsentscheidung. Darüber hinaus dürfte die zunehmende Prävalenz der aneurysmatischen Subarachnoidalblutung (aSAH) das Marktwachstum weiter beschleunigen. Insgesamt bietet der Markt erhebliche Innovationsmöglichkeiten und Chancen zur Deckung ungedeckter klinischer Bedürfnisse, die seine zukünftige Entwicklung prägen werden.

Schlüssel aSAH-Medikamente Markteinblicke Zusammenfassung:

Regionale Einblicke:

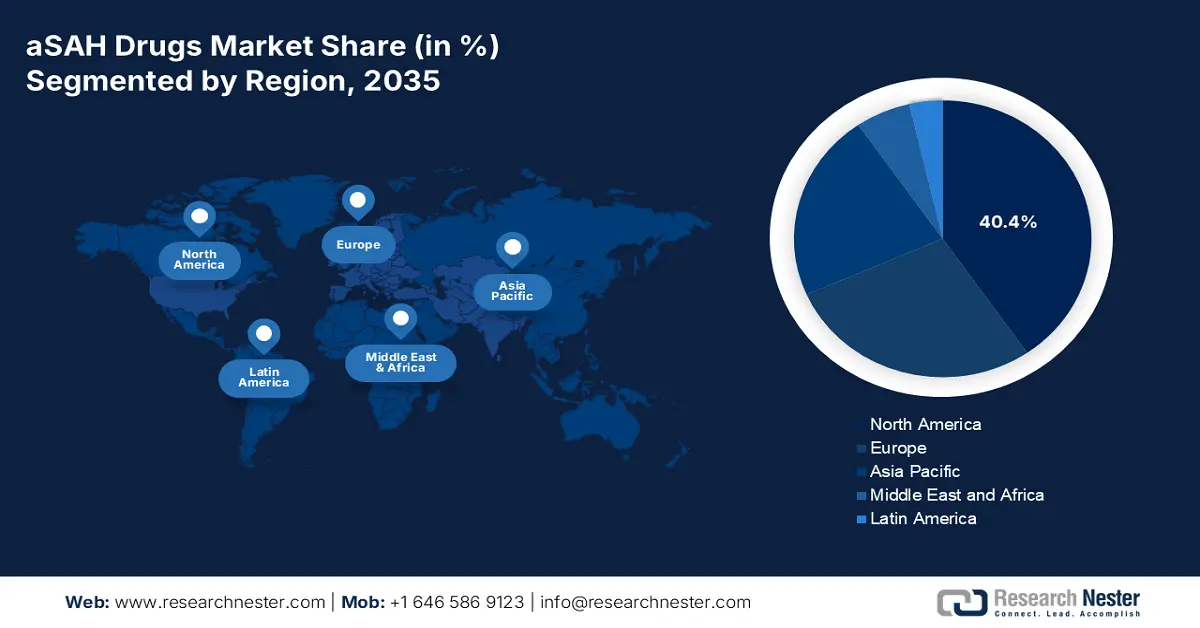

- Es wird prognostiziert, dass Nordamerika bis 2035 einen Marktanteil von 40,4 % erreichen wird (bedingt durch die steigende Zahl von Schlaganfällen und die fortschrittliche Gesundheitsinfrastruktur).

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet (bedingt durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die Modernisierung des Gesundheitswesens).

Segmenteinblicke:

- Es wird erwartet, dass der Anteil des Krankenhaussektors bis 2035 auf 52,4 % steigen wird (bedingt durch das Vorhandensein spezialisierter Abteilungen und die Fähigkeit zur Durchführung neuer Therapien).

- Es wird erwartet, dass das Segment der intravenösen Medikamente bis 2035 einen Marktanteil von 45,1 % erreichen wird (bedingt durch die schnelle und gezielte Medikamentenverabreichung in der Notfallversorgung).

Wichtigste Wachstumstrends:

- Bedeutung der Frühintervention

- Kontinuierliche Investitionen in Forschung und Entwicklung und Beteiligung

Größte Herausforderungen:

- Komplexe Pathophysiologie und multifaktorielle Natur der aSAH

- Hohe Kosten und regulatorische Hürden:

Wichtige Akteure: Johnson & Johnson, Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Merck & Co., AstraZeneca, CSL Limited, Sun Pharmaceutical, Lupin Limited, Hetero Drugs, Yuhan Corporation, Hikma Pharmaceuticals, Cipla Limited, Pharmaniaga Berhad, BioGen, Zuellig Pharma.

Global aSAH-Medikamente Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,58 Milliarden US-Dollar

- Marktgröße 2026: 1,66 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,32 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder – Vereinigte Staaten, Deutschland, Japan, Frankreich, Vereinigtes Königreich

- Schwellenländer – China, Indien, Südkorea, Brasilien, Malaysia

Last updated on : 31 October, 2025

Markt für aSAH-Medikamente – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Bedeutung frühzeitiger Intervention: Klinische Validierungen aus verschiedenen Studien und Prüfungen haben eine solide Grundlage für eine stärkere Marktdurchdringung geschaffen. Diese Auswertungen belegen die Kosteneffektivität und den langfristigen Nutzen einer frühzeitigen Behandlung mit diesen Therapien und untermauern damit die Bedeutung der Pharmakotherapie als wertorientierten Ansatz zur Verbesserung der Patientenergebnisse. Darüber hinaus ziehen die vielversprechenden Ergebnisse verstärkte Investitionen und Beteiligungen von Pharmaunternehmen und Kostenträgern im Gesundheitswesen an und treiben so die Marktentwicklung weiter voran.

- Kontinuierliche Investitionen und Beteiligung in Forschung und Entwicklung: Die Erweiterung der Produktpipeline und der Anwendungsgebiete am Markt wird maßgeblich durch umfangreiche Forschungsinitiativen und neue wissenschaftliche Erkenntnisse vorangetrieben. Die kontinuierliche Forschung mit dem Ziel einer verbesserten therapeutischen Kinetik hat öffentliche und private Investoren zusätzlich dazu ermutigt, erhebliche Ressourcen in die Forschung und Entwicklung zu investieren. Darüber hinaus fördern Kooperationen zwischen Biotechnologie-Startups, akademischen Einrichtungen und Industrieunternehmen einen agileren und innovativeren Ansatz in der Arzneimittelforschung. Diese Partnerschaften beschleunigen die präklinischen und klinischen Studien und ziehen gleichzeitig Risikokapital und Fördermittel für Therapien mit neuartigen Wirkmechanismen oder speziellen Verabreichungswegen an.

- Regulatorische Unterstützung und Anreize für Arzneimittel für seltene Erkrankungen: Viele Arzneimittelkandidaten qualifizieren sich aufgrund der lebensbedrohlichen Natur und der relativen Seltenheit der aSAH für den Orphan-Drug-Status, beschleunigte Zulassungsverfahren und beschleunigte Zulassungswege. Diese regulatorischen Anreize tragen dazu bei, Entwicklungszeit und -kosten zu reduzieren und ermöglichen es Unternehmen, Nischenprodukte für seltene Erkrankungen zu vermarkten. Die Anerkennung durch die Zulassungsbehörden in den USA, der EU und Japan hat zu zunehmend günstigen Rahmenbedingungen geführt, die darauf abzielen, den ungedeckten medizinischen Bedarf in diesem Bereich zu decken. Folglich dient dieses unterstützende regulatorische Umfeld als wichtiger Wachstumstreiber sowohl für aufstrebende Biotech-Startups als auch für etablierte Pharmaunternehmen auf dem Markt.

Herausforderungen

- Komplexe Pathophysiologie und multifaktorielle Natur der aneurysmatischen Subarachnoidalblutung (aSAH) : Die aSAH ist durch ein komplexes Zusammenspiel biologischer Prozesse wie Vasospasmus, Entzündung, oxidativem Stress und neuronaler Schädigung gekennzeichnet. Dies erschwert die Entwicklung eines einzelnen Medikaments, das all diese Mechanismen gleichzeitig adressieren kann, erheblich. Diese biologische Komplexität trägt auch zu längeren Entwicklungs- und Zulassungszeiten bei, da Therapien ihre Wirksamkeit anhand mehrerer klinischer Endpunkte nachweisen müssen. Darüber hinaus erhöht die Variabilität der Patientenreaktionen auf die Behandlung die Wahrscheinlichkeit des Scheiterns klinischer Studien und erschwert somit die Markteinführung wirksamer Therapien zusätzlich.

- Hohe Kosten und regulatorische Hürden: Die Entwicklung von Therapien für seltene Erkrankungen wie die aneurysmatische Subarachnoidalblutung (aSAH) ist ein äußerst kosten- und zeitaufwändiger Prozess, der erhebliche Investitionen in Forschung, klinische Studien und die Einhaltung regulatorischer Vorgaben erfordert. Biopharmazeutische Unternehmen müssen beträchtliche Ressourcen aufwenden, um diese Phasen zu bewältigen, oft mit ungewissem Erfolg. Obwohl einige internationale Märkte durch den Orphan-Drug-Status wirtschaftliche Anreize und Vorteile bieten, schrecken finanzielle und regulatorische Unsicherheiten viele Unternehmen weiterhin davon ab, in diesen Bereich einzutreten oder zu expandieren. Infolgedessen bleiben Innovationen und der Zugang von Patienten zu fortschrittlichen Therapien eingeschränkt.

Marktgröße und Prognose für aSAH-Medikamente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

1,58 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,32 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für aSAH-Medikamente:

Segmentanalyse der Vertriebskanäle

Basierend auf den Vertriebskanälen wird erwartet, dass Krankenhäuser im Prognosezeitraum mit 52,4 % den größten Marktanteil halten werden. Dank spezialisierter Abteilungen und Fachkräfte sind Krankenhäuser für Patienten die erste Wahl, um optimale Behandlungsergebnisse zu erzielen. Darüber hinaus können Krankenhäuser klinische Studien durchführen und zugelassene Therapien erproben. Dies ermöglicht ihnen die Anwendung neuer Therapien wie Retardpräparate und zielgerichtete Biologika. Integrierte Behandlungspfade und multidisziplinäre Teams gewährleisten eine ganzheitliche Patientenversorgung, die chirurgische Eingriffe, medikamentöse Therapie und Rehabilitation nach der Akutbehandlung umfassen kann.

Segmentanalyse nach Verabreichungsweg

Hinsichtlich der Verabreichungsart dürfte die intravenöse Gabe einen beträchtlichen Anteil von 45,1 % ausmachen. Ihre zunehmende Anwendung ist auf ihre entscheidende Rolle in der Notfallversorgung zurückzuführen. Das Nationale Institut für Neurologische Erkrankungen und Schlaganfall (NINDS) bezeichnet intravenöses (i.v.) Nimodipin als Goldstandard zur Prävention von Vasospasmen nach einer aneurysmatischen Subarachnoidalblutung (aSAH). Darüber hinaus gewinnen die schnellen und gezielten Wirkstofffreisetzungsmöglichkeiten dieser Darreichungsform zunehmend an Bedeutung in der Behandlung von Schlaganfällen und anderen kardiovaskulären Ereignissen. Die verbesserten klinischen Ergebnisse, die mit dem raschen Therapieerfolg einhergehen, unterstreichen die starke Präferenz für diese Darreichungsform in diesem Bereich.

Segmentanalyse der Wirkstoffklassen

Es wird erwartet, dass Kalziumkanalblocker im Prognosezeitraum ihren größten Marktanteil unter den verschiedenen Wirkstoffklassen halten und ausbauen werden. Dies ist vor allem auf Nimodipin zurückzuführen, das als einziges FDA-zugelassenes Medikament speziell zur Verbesserung neurologischer Ergebnisse bei Patienten mit aneurysmatischer Subarachnoidalblutung (aSAH) indiziert ist. Darüber hinaus hat sich Nimodipin als wirksam bei der Reduzierung der Inzidenz von verzögerter zerebraler Ischämie (DCI) erwiesen, einer der Hauptursachen für Tod und langfristige Behinderung nach aSAH, und ist sowohl in entwickelten als auch in Entwicklungsländern zur Standardtherapie für Patienten mit aSAH geworden.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Vertriebskanal |

|

Verabreichungsweg |

|

Wirkstoffklasse |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für aSAH-Medikamente – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Anteil von 40,4 % den Markt für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH) dominieren. Diese Vormachtstellung der Region ist maßgeblich auf die steigende Zahl von Schlaganfällen, die fortschrittliche Gesundheitsinfrastruktur und die umfangreichen Forschungs- und Entwicklungsinitiativen zurückzuführen. So wurden beispielsweise in den USA im Jahr 2024 jährlich über 300.000 Fälle von aSAH gemeldet. Diese anhaltende Nachfrage, zusammen mit beschleunigten Zulassungsverfahren, motiviert weltweit führende Unternehmen zur Entwicklung innovativerer Therapien gegen Gefäßkrämpfe. Darüber hinaus sichert die führende Rolle der Region im Bereich der Innovationen in der neurointensivmedizinischen Versorgung weiterhin ihre Spitzenposition bei den globalen Fortschritten auf diesem Gebiet.

Die USA nehmen im regionalen Markt für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH) eine dominierende Stellung ein, bedingt durch die hohe Schlaganfallbelastung und umfangreiche staatliche Investitionen. Laut den Centers for Disease Control and Prevention (CDC) waren Schlaganfälle im Jahr 2022 in den USA für jeden sechsten kardiovaskulär bedingten Todesfall (17,5 %) verantwortlich. Staatliche Initiativen und Fördermittel von Institutionen wie den National Institutes of Health (NIH) treiben die Schlaganfall- und aSAH-Forschung kontinuierlich voran und fördern Innovationen in der Medikamentenentwicklung und bei Behandlungsprotokollen. Darüber hinaus bieten die Orphan-Drug- und Fast-Track-Programme der FDA erhebliche finanzielle und regulatorische Anreize und ermutigen Pharmaunternehmen, neuartige Therapien gegen aSAH zu entwickeln.

In Kanada wird ein Wachstum des Marktes für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH) erwartet, da das landesweite Gesundheitssystem den Zugang zu akuter neurochirurgischer Versorgung und Schlaganfallbehandlung gewährleistet. Steigende Investitionen der Provinzgesundheitsbehörden in die neurologische Forschung und Schlaganfallprävention, kombiniert mit einer wachsenden älteren Bevölkerung und einer zunehmenden Schlaganfallhäufigkeit, treiben die Marktnachfrage an. Darüber hinaus stärkt der günstige regulatorische Rahmen Kanadas, einschließlich beschleunigter Zulassungsverfahren für innovative Therapien, weiterhin die Markteintritts- und Entwicklungsmöglichkeiten.

Einblicke in den APAC-Markt

Der Markt für aSAH-Medikamente im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die rasch alternde Bevölkerung und die Modernisierung der Gesundheitsinfrastruktur. Entsprechend dieser Trends hat sich der Patientenstamm in Malaysia zwischen 2013 und 2023 verdoppelt. In Schwellenländern wie China und Indien wird das Marktwachstum zusätzlich durch erhebliche öffentliche und private Investitionen in Innovationen im Gesundheitswesen unterstützt. Darüber hinaus eröffnen staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlichen medizinischen Leistungen in ländlichen Gebieten neue Wachstumschancen. Der laufende Aufbau spezialisierter neurointensivmedizinischer Abteilungen in den Gesundheitssystemen der Region trägt ebenfalls zu einer verstärkten Anwendung der Behandlungsmethoden und höheren Umsätzen bei.

Der Markt für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH) in Indien verzeichnet ein rasantes Wachstum, angetrieben durch die steigende Zahl von Schlaganfällen, die mit hohen Raten von Bluthochdruck, Rauchen und Bewegungsmangel zusammenhängen. Der verbesserte Zugang zur Gesundheitsversorgung in städtischen Zentren, verbunden mit der zunehmenden Präsenz privater Krankenhäuser, verbessert die Diagnose- und Behandlungsergebnisse für aSAH-Patienten. Indien entwickelt sich zudem zu einem wichtigen Standort für die klinische Forschung und die Produktion kostengünstiger Generika und trägt so zu einer breiteren Verfügbarkeit von Behandlungen bei. Mit dem weiteren Ausbau der Gesundheitsinfrastruktur, insbesondere in kleineren Städten, wird ein deutlicher Anstieg der Nachfrage nach fortschrittlichen aSAH-Therapien erwartet.

China entwickelt sich aufgrund der hohen Patientenzahlen und steigender Investitionen im Gesundheitswesen stetig zu einem führenden Akteur auf dem regionalen Markt für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH). Der erhebliche ungedeckte medizinische Bedarf und die strategischen Fortschritte in der Gesundheitsinfrastruktur beschleunigen diesen Fortschritt im Land. Darüber hinaus stärken landesweite Initiativen die heimische Arzneimittelproduktion und die Entwicklung von aSAH-Therapeutika und verbessern so den Zugang zu Prävention und Behandlung für verschiedene Bevölkerungsgruppen.

Einblicke in den europäischen Markt

Der Markt für Medikamente zur Behandlung der aneurysmatischen Subarachnoidalblutung (aSAH) in Europa wächst rasant. Dies ist auf verschiedene demografische, klinische und regulatorische Faktoren zurückzuführen. Ein wesentlicher Treiber ist die alternde Bevölkerung in dieser Region, die zunehmend anfällig für zerebrovaskuläre Erkrankungen wie die aSAH ist. Dadurch entsteht ein Bedarf an wirksamen Behandlungsoptionen. Europa verfügt über ein gut ausgebautes Gesundheitssystem mit Zugang zu Schlaganfallzentren und neurointensivmedizinischen Stationen, um eine frühzeitige Diagnose und Behandlung dieser Patienten zu gewährleisten.

Der Markt für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH) in Frankreich verzeichnet ein stetiges Wachstum, unterstützt durch ein leistungsstarkes öffentliches Gesundheitssystem und umfassende nationale Schlaganfallpräventionsprogramme. Krankenhäuser im ganzen Land verfügen über moderne neurologische und neurointensivmedizinische Abteilungen, die eine zeitnahe und effektive Behandlung von aSAH gewährleisten. Frankreichs aktive Beteiligung an klinischen Studien und der neurowissenschaftlichen Forschung stärkt seine Position in diesem Bereich zusätzlich. Ein günstiges Erstattungssystem und die rasche Einführung innovativer Medizintechnologien schaffen weitere Marktchancen. Darüber hinaus fördert Frankreichs starker Fokus auf die Forschung zu seltenen Erkrankungen weiterhin die Entwicklung und Anwendung von Therapien gegen aSAH.

Der deutsche Markt für Medikamente gegen aneurysmatische Subarachnoidalblutungen (aSAH) steht vor einem Wachstumsschub. Treiber dieser Entwicklung sind die alternde Bevölkerung, die hohe Prävalenz kardiovaskulärer und zerebrovaskulärer Erkrankungen sowie der starke Fokus auf frühzeitige Schlaganfallintervention. Das gut ausgebaute Krankenhausnetz und die fortschrittliche Intensivmedizin machen Deutschland zu einem wichtigen Abnehmer von Akutmedikamenten wie Nimodipin. Deutschlands führende Rolle in der medizinischen Forschung und Innovation zeigt sich in mehreren Wirkstoffkandidaten, die sich derzeit in klinischen Studien zur Behandlung und Rehabilitation nach aSAH befinden. Darüber hinaus fördern hohe Gesundheitsausgaben, eine umfassende Krankenversicherung und enge Kooperationen zwischen Wissenschaft und Industrie die rasche Einführung neuer Therapien und kontinuierliche Fortschritte in der pharmakologischen Entwicklung.

Wichtige Akteure auf dem Markt für aSAH-Medikamente:

- Johnson & Johnson

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Roche Holding AG

- Merck & Co.

- AstraZeneca

- CSL Limited

- Sun Pharmaceutical

- Lupin Limited

- Hetero Drugs

- Yuhan Corporation

- Hikma Pharmaceuticals

- Cipla Limited

- Pharmaniaga Berhad

- BioGen

- Zuellig Pharma

Die globale Marktdynamik ist durch hohe Kompetenz und strategische Geschäftsaktivitäten führender Pharmaunternehmen und regionaler Distributoren geprägt. Johnson & Johnson, Novartis und Pfizer haben sich mit ihren umfassenden Forschungs- und Entwicklungskapazitäten und ihrer internationalen Markenbekanntheit gemeinsam eine dominante Stellung in diesem Markt erarbeitet. Insbesondere in Japan unterstrichen die Erfolge von Takeda und Daiichi Sankyo bei der Entwicklung und Markteinführung neuroprotektiver Therapien den Beitrag zum Aufbau eines regionalen Marktes für dieses Produkt. Führende Generikahersteller in Indien, wie Sun Pharma und Lupin, verbessern hingegen die Erschwinglichkeit und Verfügbarkeit ihrer Produkte, um deren Akzeptanz zu erhöhen.

Hier sind einige der wichtigsten Akteure auf dem Markt:

Neueste Entwicklungen

- Im Juni 2025 reichte Grace Therapeutics offiziell einen Antrag auf Zulassung eines neuen Arzneimittels (NDA) bei der US-amerikanischen Arzneimittelbehörde FDA für GTx?104 ein – eine neuartige injizierbare Formulierung von Nimodipin, die zur Behandlung der aneurysmatischen Subarachnoidalblutung (aSAH) entwickelt wird. Dieser Antrag stützt sich auf Daten der Phase-3-Sicherheitsstudie STRIVE-ON, die signifikante Verbesserungen bei wichtigen Endpunkten im Vergleich zu oralem Nimodipin zeigten.

- Im Dezember 2021 gab NeurOp , Inc. bekannt, dass ihr experimenteller Wirkstoffkandidat NP10679, der zur Behandlung von Subarachnoidalblutungen (SAB) entwickelt wurde, von der US-amerikanischen Arzneimittelbehörde FDA als Orphan-Arzneimittel eingestuft wurde. SAB ist eine potenziell tödliche Form des Schlaganfalls, die durch eine Blutung im Bereich um das Gehirn herum verursacht wird.

- Report ID: 7737

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.