Marktausblick für Orthobiologika:

Der Markt für Orthobiologika wurde im Jahr 2025 auf rund 7,46 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf etwa 10,24 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,23 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Orthobiologika auf 7,70 Milliarden US-Dollar geschätzt.

Kontinuierliche Forschungs- und Entwicklungsaktivitäten sind ein wichtiger Wachstumstreiber für den Markt, da zahlreiche akademische Einrichtungen weiterhin in die neuesten biologischen Therapien investieren. Verschiedene Innovationen in der Stammzelltherapie und bei synthetischen Knochenersatzmaterialien erweitern das Behandlungsspektrum über traditionelle chirurgische Methoden hinaus. Umfangreiche Forschung und Entwicklung haben zudem die Entwicklung minimalinvasiver biologischer Verfahren ermöglicht. Dies verkürzt die Genesungszeiten und verbessert die Behandlungsergebnisse. Diese Entwicklungen erweitern nicht nur die therapeutischen Anwendungsmöglichkeiten bei Wirbelsäulenversteifungen und Sportverletzungen, sondern führen im Laufe der Zeit auch zu kostengünstigeren Behandlungen und fördern so das Marktwachstum insgesamt.

Die Regierung konzentriert sich auf den Aufbau einer robusten und gut strukturierten Lieferkette, die eine zentrale Rolle für das Marktwachstum spielt. Eine widerstandsfähige Lieferkette hilft Herstellern, die Rohstoffbeschaffung zu optimieren und die Lieferzeiten zu verkürzen. Darüber hinaus ermöglicht der weltweite Vertriebskanal den Unternehmen, in Wachstumsmärkte zu expandieren, in denen die Nachfrage nach modernen regenerativen Therapien rasant steigt. Letztendlich erhöht eine robuste Lieferkette nicht nur die Produktverfügbarkeit und Kosteneffizienz, sondern stärkt auch das Vertrauen der Gesundheitsdienstleister und beschleunigt so die Akzeptanz und das Marktwachstum.

Schlüssel Orthobiologika Markteinblicke Zusammenfassung:

Nordamerika wird voraussichtlich bis 2034 den größten Marktanteil halten.

Es wird erwartet, dass das Krankenhaussegment im Orthobiologiemarkt im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird.

Wichtige Wachstumstrends :

- Steigende Zahl von Knochenbrüchen fördert das Marktwachstum

- Steigender Absatz orthopädischer Geräte

Hauptakteure:

- Wright Medical Group NV, Zimmer Biomet Holdings, Inc., Arthrex, Inc., Medical Device Business Services, Inc., Johnson & Johnson & Services, Inc., RTI Surgical, Inc., MTG Learning Media Pvt. Ltd.

Global Orthobiologika Markt Prognose und regionaler Ausblick:

- Marktgröße 2024: 7,03 Milliarden USD

- Marktgröße 2024: 7,03 Milliarden USD

- Prognostizierte Marktgröße: 11,89 Milliarden USD bis 2034

- Wachstumsprognosen: 5,4 % CAGR (2025–2034)

- Größte Region: Nordamerika

- Am schnellsten wachsende Region: Nordamerika

Last updated on : 7 October, 2025

Orthobiologika-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Belastung durch Erkrankungen des Bewegungsapparates: Angesichts der wachsenden Zahl älterer Menschen steigt die Prävalenz von Arthrose und chronischen Erkrankungen des Bewegungsapparates rasant an. Ältere Patienten benötigen und bevorzugen in der Regel Lösungen, die die Funktion wiederherstellen und die Genesungszeit verkürzen. Biologische Lösungen wie biologische Gerüste und Knochenersatzmaterialien, die die Geweberegeneration fördern, sind in allen Altersgruppen stark nachgefragt. Laut Daten der Weltgesundheitsorganisation (WHO) vom Juli 2022 leiden weltweit fast 1,71 Milliarden Menschen an Erkrankungen des Bewegungsapparates. Dieser demografische Trend führt zudem zu einer raschen Nachfragesteigerung im Bereich der elektiven Orthopädie und untermauert das langfristige Marktwachstum.

- Zunahme von Sportverletzungen: Weltweit steigt die Zahl der Menschen, die Sport treiben und Freizeitaktivitäten nachgehen. Laut Daten des Pew Research Center vom März 2024 sind fast vier von zehn Amerikanern (38 %) im Hochschulsport aktiv. Die zunehmende sportliche Betätigung junger und mittelalter Altersgruppen führt zu einer hohen Anzahl von Knorpel- und Bänderverletzungen. Die steigende Zahl von Sportverletzungen erzeugt eine stetige Nachfrage nach injizierbaren Produkten und Transplantaten. Diese Faktoren treiben das Marktwachstum im Prognosezeitraum an.

- Patienten bevorzugen heutzutage schnellere Genesung, geringere Morbidität und biologische Lösungen: Patienten sind besser informiert, ergebnisorientierter und entscheiden sich tendenziell für Behandlungen, die eine vielversprechende und schnellere Wiederherstellung der Funktionsfähigkeit ermöglichen und weniger lebenslange, mit Implantaten verbundene Probleme mit sich bringen. Die Nachfrage der Patienten wird in der Regel durch direkte Verbraucheraufklärung, Empfehlungen von Ärzten und Erfahrungsberichte über schnellere Rehabilitationen verstärkt. Diese Faktoren schaffen eine Marktnachfrage, die die von Ärzten initiierte Anwendung ergänzt und die Zahlungsbereitschaft für effektive orthobiologische Optionen erhöht, was das Marktwachstum im Prognosezeitraum weiter ankurbelt.

Herausforderungen

- Hohe Herstellungskosten und Preisdruck: Orthobiologika werden biologisch verarbeitet und sind daher mit extrem hohen Kosten verbunden. Die meisten neuen Therapien sind daher wirtschaftlich nicht rentabel, was die Produktverfügbarkeit und das Marktwachstum weltweit, insbesondere in Entwicklungsländern mit hohen Hürden für die Bezahlbarkeit, einschränkt.

- Komplexe Erstattungslandschaft und fragmentierte Kostenträgerstruktur: Der Markt für Orthobiologika sieht sich mit uneinheitlichen Erstattungsrichtlinien verschiedener Kostenträger konfrontiert. Medicare, Medicaid, private Krankenversicherungen und Gesundheitssysteme weltweit haben jeweils unterschiedliche Kriterien für Kostenübernahme und Erstattung. Dies führt zu Marktinstabilität für Hersteller hinsichtlich Marktzugang und Umsatzprognosen. Ungewöhnlich lange Entscheidungszeiten bei der Kostenübernahme und uneinheitliche Erstattungshöhen schrecken Leistungserbringer ab, erschweren den Patientenzugang und schwächen die Marktentwicklung trotz der klinischen Vorteile von Orthobiologika.

Marktgröße und Prognose für Orthobiologika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,23 % |

|

Marktgröße im Basisjahr (2025) |

7,46 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,24 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Orthobiologika:

Endnutzersegmentanalyse

Krankenhäuser, die im Endkundensegment des Marktes für Orthobiologika tätig sind, werden voraussichtlich im Jahr 2035 mit 41 % den größten Umsatzanteil erzielen. In Krankenhäusern finden die meisten orthopädischen Eingriffe und komplexen Interventionen statt, die hochwertige Orthobiologika erfordern. Dies ist auf ihre Fähigkeit zurückzuführen, große Mengen einzukaufen und eine adäquate postoperative Versorgung zu gewährleisten, wodurch sie diesen Marktanteil erreichen können. Laut Daten des American College of Rheumatology werden in den USA jährlich über 544.000 Hüft- und 790.000 Kniegelenksersatzoperationen durchgeführt. Darüber hinaus fördern staatliche Förderprogramme und Kostenerstattungen die Einführung von Orthobiologika in Krankenhäusern und stimulieren so das Wachstum dieses Segments.

Anwendungssegmentanalyse

Der Bereich der orthopädischen Chirurgie wird bis 2035 voraussichtlich einen Marktanteil von 33 % erreichen. Dieses Marktwachstum ist auf die steigende Inzidenz von Arthrose, Traumata und degenerativen Knochenerkrankungen zurückzuführen, die chirurgische Eingriffe erfordern. Zu diesen Erkrankungen zählen häufig operative Eingriffe wie Wirbelsäulenversteifung, Gelenkrekonstruktion, Frakturbehandlung und Knochentransplantation. Dabei kommen Orthobiologika wie Knochenersatzmaterialien, plättchenreiches Plasma (PRP), Knochenmorphogenetische Proteine (BMPs) und Stammzelltherapien zum Einsatz. Diese Therapien werden umfassend genutzt, um die Heilung zu beschleunigen, die Geweberegeneration zu fördern und die Behandlungsergebnisse zu verbessern.

Quellensegmentanalyse

Autologe Orthobiologika im Quellsegment werden voraussichtlich bis 2034 einen Umsatzanteil von 31 % erreichen, da das Risiko einer Immunreaktion reduziert und die Heilungsraten verbessert werden. Autologe Produkte, die aus dem Gewebe oder den Zellen des Patienten gewonnen werden, kommen in der personalisierten Therapie zum Einsatz. Autologe Therapien haben sich zudem bei der Knochenregeneration als überlegen erwiesen, weshalb das japanische Nationale Institut für Gesundheitswissenschaften deren breite Anwendung in allen klinischen Therapien fördert. Darüber hinaus bestärken staatliche Maßnahmen zur Gewährleistung von Patientensicherheit und Qualitätsstandards die Nutzung autologer Quellen und treiben so das Wachstum dieses Teilsegments weiter an.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Quelle |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Orthobiologika-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

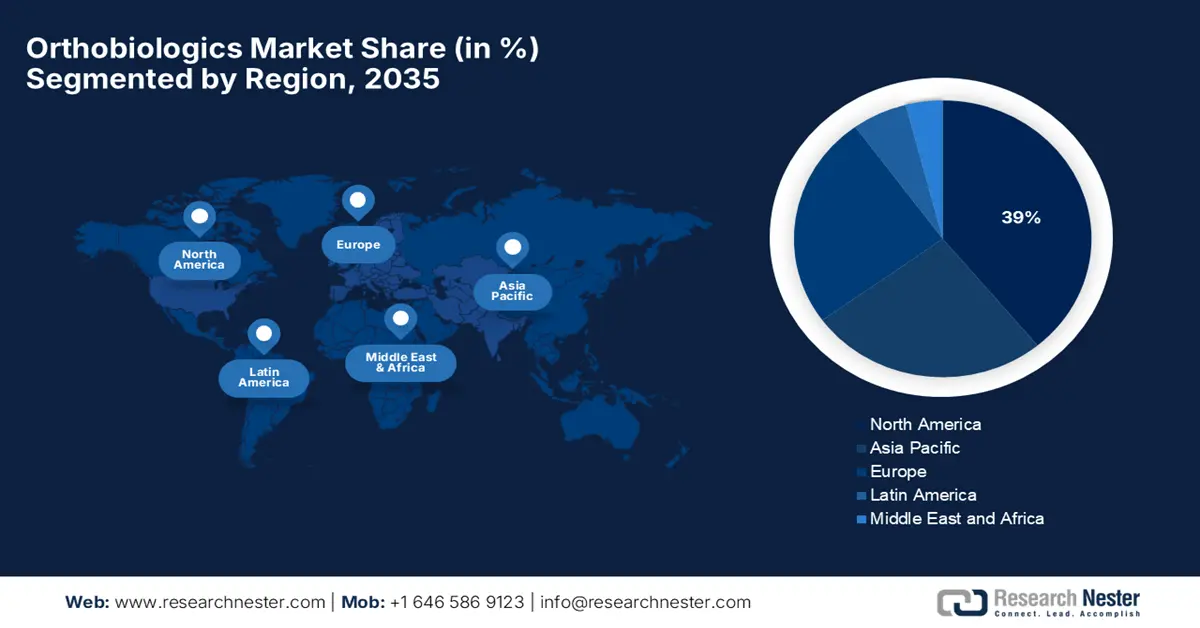

Nordamerika wird voraussichtlich die führende Region im globalen Markt für Orthobiologika sein und 2035 einen Marktanteil von 39 % erreichen. Dies ist auf die hohe Prävalenz orthopädischer Erkrankungen, die gut ausgebaute chirurgische Infrastruktur und die umfassende öffentliche Krankenversicherung in den USA und Kanada zurückzuführen. Das Wachstum des US-amerikanischen Marktes für Orthobiologika wird vor allem durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, insbesondere Arthritis und Arthrose, begünstigt. Laut dem National Council on Aging sind in den USA fast 58 Millionen Menschen 65 Jahre und älter. Der Bericht prognostiziert, dass diese Zahl bis 2060 auf 88 Millionen ansteigen wird. Dies verstärkt die Nachfrage zusätzlich, da das Alter ein wesentlicher Risikofaktor für Knochen- und Gelenkverschleiß ist.

In Kanada wird das Marktwachstum durch die steigende Verbreitung von Arthritis angetrieben. Laut der Arthritis Society Canada leidet derzeit jeder fünfte Erwachsene im Land an Arthritis. Darüber hinaus hat die Krankheit aufgrund von Produktivitätsverlusten und exorbitanten Gesundheitskosten erhebliche wirtschaftliche Auswirkungen, was den Bedarf an innovativen, minimalinvasiven und schnell wirksamen Behandlungen wie Orthobiologika verstärkt. Diese Faktoren tragen zum Marktwachstum in Kanada bei.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Marktsegment für Orthobiologika und wird voraussichtlich 2035 einen Marktanteil von 26 % erreichen. Dies entspricht einem starken jährlichen Wachstum von 5,7 % im Prognosezeitraum 2026–2035. Das Marktwachstum wird maßgeblich durch den Ausbau der Gesundheitsinfrastruktur, die Zunahme orthopädischer Erkrankungen und staatliche Initiativen zur Förderung der regenerativen Medizin beeinflusst. China dominiert mit seinen Investitionen in die Bioproduktion und der Unterstützung regulatorischer Rahmenbedingungen und schafft sich so eine enorme Marktstellung. Indien trägt zur Kostensenkung bei der Behandlung und zur Vergrößerung des Patientenstamms sowie zur verstärkten Nutzung von Biosimilars bei. Japan profitiert von hohen Gesundheitsbudgets und einer alternden Bevölkerung, die nach fortschrittlichen Therapien sucht.

Der Markt in China wird hauptsächlich durch die wachsende Zahl älterer Menschen und die hohe Prävalenz orthopädischer Erkrankungen angetrieben. Die chinesische Regierung hat Maßnahmen ergriffen, um den Zugang zur Gesundheitsversorgung und die Infrastruktur zu verbessern. Diese Initiativen zielen darauf ab, Ungleichheiten beim Zugang zur Gesundheitsversorgung abzubauen und die Anwendung modernster medizinischer Behandlungen wie Orthobiologika zu fördern. Auch in Indien wird das Marktwachstum durch die zunehmende Nutzung fortschrittlicher Medizintechnik beflügelt. Zudem sind die staatlichen Gesundheitsausgaben in Indien stark gestiegen. Laut dem Presseinformationsbüro erreichten die gesamten Gesundheitsausgaben im Jahr 2022 beispielsweise 109 Milliarden US-Dollar, was das Marktwachstum zusätzlich ankurbelte.

Einblicke in den europäischen Markt

Der europäische Markt verzeichnet ein bemerkenswertes Wachstum, das durch das Zusammenwirken klinischer und demografischer Faktoren begünstigt wird. Darüber hinaus treibt die Zunahme von Knochenbrüchen die Nachfrage nach fortschrittlichen Stammzelltherapien weiter an. In Großbritannien wird das Marktwachstum durch die steigende Zahl von Sportverletzungen und die hochmoderne Gesundheitsinfrastruktur angetrieben. Laut Daten von Sport England treiben 30 Millionen Erwachsene in England Sport oder gehen körperlichen Aktivitäten nach. Umfangreiche Forschungsprogramme im Bereich der regenerativen Medizin führen zudem zur Entwicklung neuer orthobiologischer Produkte und Therapien und fördern so das Marktwachstum zusätzlich.

In Deutschland wächst der Markt aufgrund vielfältiger Faktoren wie der Zunahme von Sportverletzungen und technologischen Fortschritten. Innovationen in der Medizintechnik, beispielsweise hochmoderne Bildgebungssysteme, verbessern die Wirksamkeit orthobiologischer Therapien. Die technologische Integration in fortschrittliche digitale Gesundheitsanwendungen ist stark nachgefragt und steigert die Behandlungsgenauigkeit und -ergebnisse zusätzlich, was das Marktwachstum weiter fördert. Deutschland ist zudem ein Zentrum für biomedizinische Forschung und klinische Studien. Zahlreiche Universitäten, Forschungsinstitute und Biotechnologieunternehmen entwickeln hier orthobiologische Produkte der nächsten Generation.

Wichtige Akteure auf dem Markt für Orthobiologika:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der hohe Wettbewerb im Markt für Orthobiologika ist vor allem auf US-amerikanische Unternehmen zurückzuführen, die mit innovativen Knochenersatzmaterialien, Zelltherapien und minimalinvasiven Verfahren konkurrieren. Marktführer wie Stryker und Zimmer Biomet investierten massiv in Forschung und Entwicklung, um ihr Angebot zu diversifizieren und die Wirksamkeit weiter zu steigern. Strategische Partnerschaften, Akquisitionen und geografische Expansionen kennzeichnen typische Wachstumsstrategien. Japanische Hersteller besetzen eine Nische, bauen ihren Marktanteil aber stetig aus und konzentrieren sich parallel auf regenerative Medizin und fortschrittliche Biomaterialien. Regierungen fördern die Entwicklung zunehmend, orthopädische Erkrankungen nehmen weltweit zu, und die Erstattungspolitik wird global ausgeweitet, um das Marktwachstum weiter anzukurbeln. Daher mussten die Marktteilnehmer ihre Innovationskraft und Kooperationen deutlich steigern, um einen nachhaltigen Wettbewerbsvorteil zu sichern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil (%) |

Stryker Corporation | USA | 12,6 % |

Zimmer Biomet Holdings | USA | 11,2 % |

Medtronic PLC | USA/Irland | 8,2 % |

Smith & Nephew | Vereinigtes Königreich | 7,6 % |

NuVasive, Inc. | USA | 6,9 % |

Orthofix Medical Inc. | USA | xx% |

Arthrex, Inc. | USA | xx% |

Globus Medical | USA | xx% |

RTI Chirurgie | USA | xx% |

Wright Medical Group | USA/Europa | xx% |

Biomimetische Symbiose | USA | xx% |

LifeNet Health | USA | xx% |

Cerapedics | USA | xx% |

CollPlant | Israel | xx% |

OrthogenRx | USA | xx% |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Orthobiologika abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 brachte Stryker das Incompass™ Total Ankle System auf den Markt, das speziell für Patienten mit fortgeschrittener Sprunggelenksarthrose entwickelt wurde und sich durch ein innovatives Implantat sowie eine verbesserte Instrumentenplattform auszeichnet. Das FDA-zugelassene System ist für Patienten mit fortgeschrittener Sprunggelenksarthrose bestimmt und verfügt über ein innovatives Implantat mit einer optimierten Instrumentenplattform.

- Im März 2025 brachte Zimmer Biomet Holdings das Persona® Revision SoluTion™ Femur-Knieimplantat auf den Markt, das fortschrittliche Revisionsmöglichkeiten bietet. Es stellt eine Alternative zur Kobalt-Chrom-Legierung (Co-Cr-Mo) für Patienten mit Metallunverträglichkeiten dar.

- Report ID: 773

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Orthobiologika Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.