Marktausblick für Angiographie-Bildgebungssysteme:

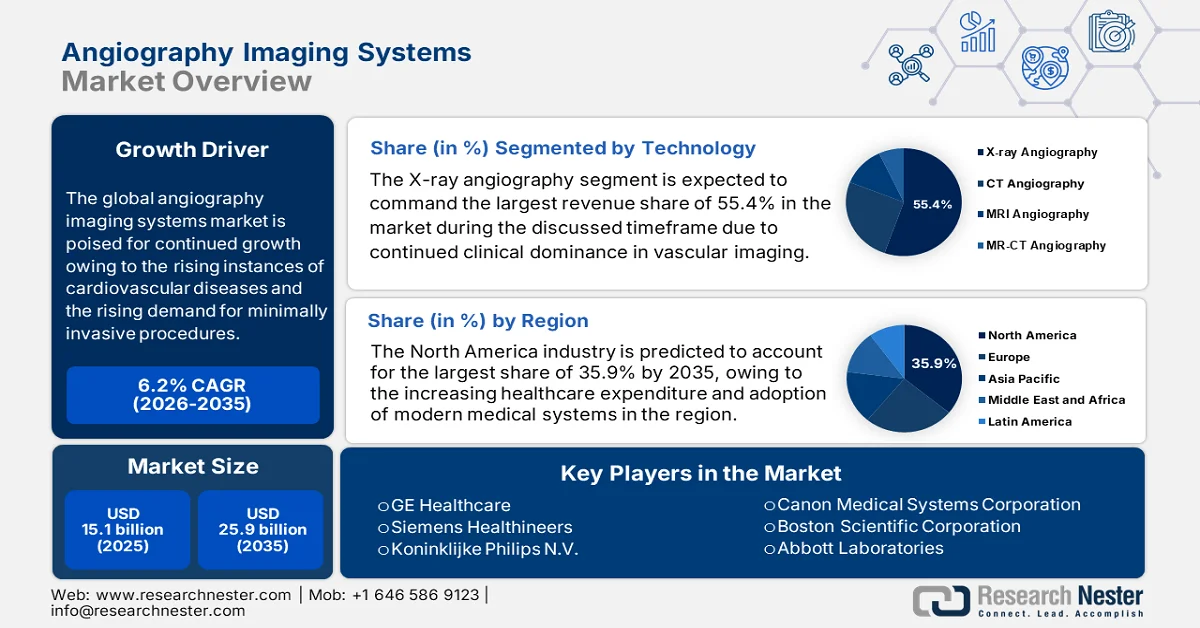

Der Markt für Angiographie-Bildgebungssysteme wurde im Jahr 2025 auf 15,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 25,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Angiographie-Bildgebungssysteme auf 16 Milliarden US-Dollar geschätzt.

Der globale Markt für Angiographie-Bildgebungssysteme dürfte aufgrund der steigenden Zahl von Herz-Kreislauf-Erkrankungen und der wachsenden Nachfrage nach minimalinvasiven Eingriffen weiter wachsen. Laut einem Artikel der National Institutes of Health (NIH) vom August 2023 zählen Herz-Kreislauf-Erkrankungen zu den häufigsten Todesursachen in den USA und weltweit. Sie sind für fast jeden vierten Todesfall in den USA und schätzungsweise 17,7 Millionen Todesfälle weltweit pro Jahr verantwortlich. Der Artikel besagt außerdem, dass Herz-Kreislauf-Erkrankungen die größte Krankheitslast darstellen, mit indirekten Kosten von jährlich rund 237 Milliarden US-Dollar, die bis 2035 voraussichtlich auf 368 Milliarden US-Dollar ansteigen werden. Darüber hinaus liegt das Lebenszeitrisiko für Herzerkrankungen bis zum 45. Lebensjahr bei fast 50 %, was das Marktpotenzial für Angiographie-Bildgebungssysteme in dieser Altersgruppe erhöht. Diese zunehmende Verbreitung dürfte die Einführung von Angiographie-Lösungen in Krankenhäusern und Diagnosezentren weltweit vorantreiben.

Darüber hinaus fördert der Kostenaspekt das kontinuierliche Wachstum des Marktes für Angiographie-Bildgebungssysteme, steigert den Wettbewerb zwischen nationalen und internationalen Anbietern und beflügelt den Medizintourismus. Das Asian Heart Institute berichtete im Mai 2024, dass die Kosten für eine Angiographie in Indien zwischen 20.000 und 60.000 INR liegen, mit einem Durchschnitt von 25.000 bis 42.000 INR (300 bis 500 USD). Die endgültigen Kosten hängen von Faktoren wie der Art der Angiographie, der Trägerschaft des Krankenhauses, der Expertise des Arztes, dem Standort und dem Versicherungsschutz ab. Indien bietet Angiographie zu deutlich niedrigeren Kosten als westliche Länder und verfügt gleichzeitig über hohe klinische Expertise und eine fortschrittliche kardiologische Infrastruktur. Diese Erschwinglichkeit in Schwellenländern fördert somit Investitionen von Krankenhäusern in moderne Angiographie-Systeme, stärkt den Geräteabsatz und beschleunigt das Wachstum des Gesamtmarktes für Angiographie-Bildgebungssysteme.

Weltweiter Kostenvergleich für Angiographie-Verfahren nach Ländern (USD)

Land | Ungefähre Kosten (USD) |

Indien | 300 USD |

UNS | 28.200 USD |

Thailand | 4.200 USD |

Singapur | 13.400 USD |

Malaysia | 8.000 USD |

Truthahn | 4.800 USD |

Südkorea | 17.700 USD |

Quelle: Asiatisches Herzinstitut

Schlüssel Angiographie-Bildgebungssysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

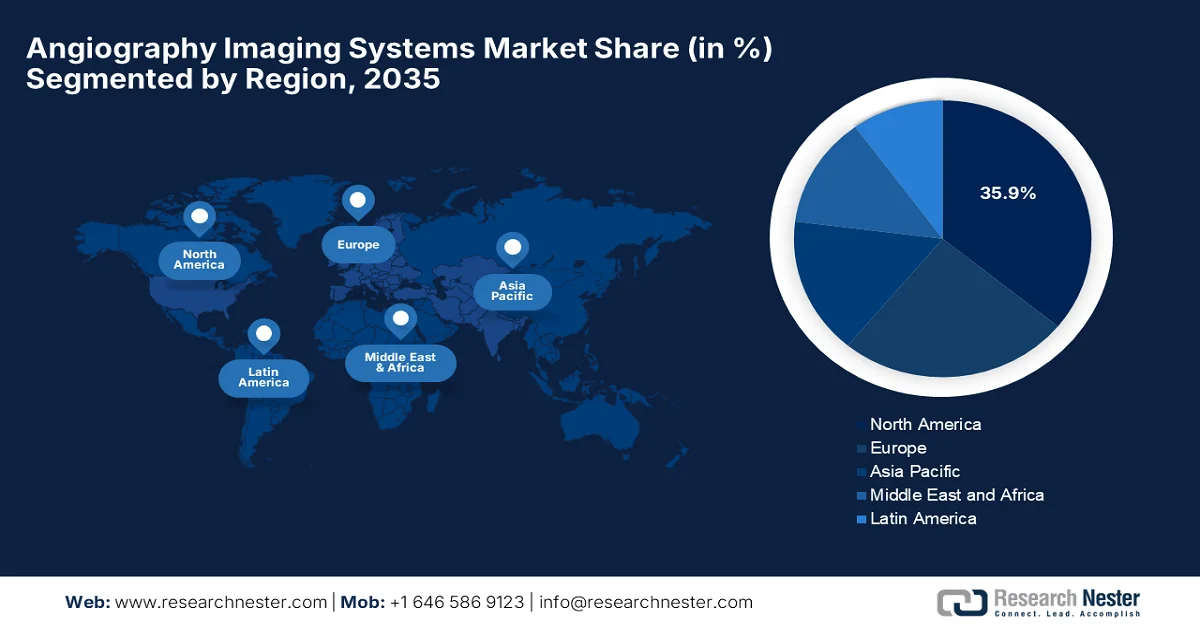

- Nordamerika wird im Markt für Angiographie-Bildgebungssysteme bis 2035 voraussichtlich einen Umsatzanteil von 35,9 % erreichen, was durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und die schnelle Verbreitung innovativer Angiographie-Technologien begünstigt wird.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein stetiges Marktwachstum erwartet, unterstützt durch die zunehmende Anwendung minimalinvasiver Verfahren, die von der Regierung vorangetriebene Modernisierung des Gesundheitswesens und die steigende institutionelle Beschaffung fortschrittlicher Bildgebungssysteme.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Röntgenangiographie im Markt für Angiographie-Bildgebungssysteme bis 2035 einen Umsatzanteil von 55,4 % erreichen wird, was auf seine klinische Vorrangstellung bei der Echtzeit-Gefäßbildgebung und der interventionellen Steuerung zurückzuführen ist.

- Der Anwendungsbereich Kardiologie wird bis 2035 voraussichtlich stark wachsen, angetrieben durch die Zunahme minimalinvasiver Herzinterventionen und den verstärkten Fokus auf eine frühzeitige und genaue kardiovaskuläre Diagnose.

Wichtigste Wachstumstrends:

- Zunehmende Krankheitslast

- Zunahme minimalinvasiver und bildgesteuerter Verfahren

Größte Herausforderungen:

- Mangel an Fachkräften

- Regulatorische und Compliance-Hürden

Wichtige Akteure: GE Healthcare (USA), Siemens Healthineers (Deutschland), Koninklijke Philips NV (Niederlande), Canon Medical Systems Corporation (Japan), Boston Scientific Corporation (USA), Abbott Laboratories (USA), Medtronic plc (Irland/USA), B. Braun Melsungen AG (Deutschland), Terumo Corporation (Japan), Cordis (ein Unternehmen von Cardinal Health) (USA), AngioDynamics, Inc. (USA), Shimadzu Corporation (Japan), Hitachi Medical Systems (Japan), Toshiba Medical Systems (Japan), Carestream Health (USA), Ziehm Imaging GmbH (Deutschland), Samsung Medison Co., Ltd. (Südkorea), Allengers Medical Systems Ltd. (Indien).

Global Angiographie-Bildgebungssysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 15,1 Milliarden USD

- Marktgröße 2026: 16 Milliarden US-Dollar

- Prognostizierte Marktgröße: 25,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,9 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, China, Südkorea, Brasilien, Saudi-Arabien

Last updated on : 5 February, 2026

Markt für Angiographie-Bildgebungssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Krankheitslast: Die steigende Belastung durch periphere Gefäßerkrankungen ist der Hauptwachstumstreiber für den Markt für Angiographie-Bildgebungssysteme. Faktoren wie die alternde Bevölkerung, Bewegungsmangel, ungesunde Ernährung und die steigende Inzidenz von Diabetes und Bluthochdruck tragen weltweit zu einem höheren Volumen an diagnostischen und interventionellen Eingriffen bei. In diesem Zusammenhang gab das National Institute of Health im Juni 2023 bekannt, dass periphere Gefäßerkrankungen weltweit fast 200 Millionen Menschen betreffen, darunter etwa 40 bis 45 Millionen in den USA. Es wurde auch erwähnt, dass die Prävalenz mit dem Alter stark ansteigt und bei über 80-Jährigen 20 % übersteigt. Darüber hinaus bestehen erhebliche ethnische Unterschiede: Einwohner Afrikas und Amerikas haben ein zwei- bis dreifach höheres Risiko für periphere Gefäßerkrankungen als nicht-hispanische Weiße, was sich positiv auf das Marktwachstum auswirkt.

Epidemiologische Statistiken zur peripheren arteriellen Verschlusskrankheit (pAVK): Historische Daten (2010–2015)

Parameter | Statistik |

Globale PAVK-Prävalenz | 200 Millionen Menschen |

Prävalenz der peripheren arteriellen Verschlusskrankheit (USA) | 40–45 Millionen |

Prävalenz der peripheren arteriellen Verschlusskrankheit in der Bevölkerung über 80 Jahre | >20% |

IC-Prävalenz (Männer vs. Frauen) | 1,9 % gegenüber 0,8 % |

ABI-basierte Prävalenz der peripheren arteriellen Verschlusskrankheit (Frauen vs. Männer) | 20,5 % gegenüber 16,9 % |

Risiko bei Afroamerikanern im Vergleich zu nicht-hispanischen Weißen | ODER 2.1–3.1 |

PAVK-Risiko bei niedrigem sozioökonomischem Status | 2× höher |

PAVK-Risiko bei geringerer Bildung | OR 2,8 (95 % KI 1,96–4,0) |

Quelle: Nationales Gesundheitsinstitut

- Wachstum bei minimalinvasiven und bildgestützten Verfahren: Der Trend zu minimalinvasiven Verfahren ist deutlich gestiegen und treibt den Markt für Angiographie-Bildgebungssysteme maßgeblich an. Gleichzeitig fördert die steigende Präferenz der Patienten für schonendere Behandlungen in Verbindung mit der zunehmenden Anwendung bildgestützter Therapien durch Ärzte Investitionen in fortschrittliche Angiographiesysteme. Laut Regierungsangaben des indischen Verteidigungsministeriums vom Dezember 2025 führte das Armeekrankenhaus die landesweit erste 3D-Flex-Angiographie des Kammerwassers mit iStent durch, indem es fortschrittliche Bildgebung mit minimalinvasiver Glaukomchirurgie kombinierte. Solche Eingriffe verbessern die intraoperative Bildgebung und die Patientenergebnisse. Die zunehmende Anwendung fortschrittlicher, bildgestützter Verfahren in Indien stimuliert somit direkt die Nachfrage und das Wachstum von Angiographie-Bildgebungssystemen.

- Ausbau der Gesundheitsinfrastruktur und Medizintourismus: Der rasante Ausbau der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, beschleunigt das Wachstum des Marktes für Angiographie-Bildgebungssysteme. Länder wie Indien, China und Südostasien profitieren ebenfalls vom wachsenden Medizintourismus, der durch qualitativ hochwertige Versorgung zu niedrigeren Kosten positiv beeinflusst wird. Laut Berichten des indischen Tourismusministeriums vom August 2025 verzeichnete Indien bis April 2025 131.856 ausländische Touristenankünfte zu medizinischen Zwecken, was 4,1 % aller Ankünfte entspricht. Darüber hinaus fördert die Regierung aktiv den Medizintourismus durch Initiativen wie das Programm „Heal in India“, elektronische medizinische Visa für 171 Länder und Kooperationen auf Landesebene, beispielsweise im Rahmen der Wellness-Retreats in Gujarat. Dadurch wird die Nutzung diagnostischer und interventioneller Technologien gefördert und das Marktwachstum gestärkt.

Herausforderungen

- Fachkräftemangel: Der Betrieb von Angiographie-Systemen erfordert hochqualifizierte Radiologen, Kardiologen und Techniker mit spezialisierter Expertise in interventionellen Verfahren. Der weltweite Mangel an Fachkräften, die diese komplexen Arbeitsabläufe beherrschen und die Ergebnisse korrekt interpretieren können, stellt daher ein großes Hindernis für die Marktexpansion von Angiographie-Systemen dar. Da die Ausbildungsangebote begrenzt sind, wird der Personalaufbau gehemmt, was in Entwicklungsländern trotz vorhandener Geräte die Einführung verzögert. Darüber hinaus erhöht der Fachkräftemangel das Risiko von Diagnosefehlern, was sich negativ auf die Patientenergebnisse auswirkt und die breite Anwendung in diesem Bereich einschränkt.

- Regulatorische und Compliance-Hürden: Angiographie-Bildgebungssysteme unterliegen aufgrund ihrer invasiven Natur und ihrer direkten Auswirkungen auf die Patientensicherheit strengen Zulassungsverfahren. Die Zertifizierung durch Behörden ist daher mit langwierigen Prozessen, umfangreichen klinischen Studien und hohen Kosten verbunden. Dies führt zu Verzögerungen bei Produkteinführungen, verkürzten Innovationszyklen und bremst letztlich das Marktwachstum für Angiographie-Bildgebungssysteme. Zudem erfordern die sich rasch entwickelnden Standards in den Bereichen Strahlenschutz, Datenschutz und Interoperabilität eine kontinuierliche Anpassung. Dies erschwert es Unternehmen aus Schwellenländern, die Wettbewerbsvielfalt zu reduzieren, die zeitnahe Einführung neuer Technologien zu behindern und das Wachstum des globalen Marktes für Angiographie-Bildgebungssysteme einzuschränken.

Marktgröße und Prognose für Angiographie-Bildgebungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

15,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

25,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Angiographie-Bildgebungssysteme:

Technologiesegmentanalyse

Das Segment der Röntgenangiographie wird im genannten Zeitraum voraussichtlich einen Umsatzanteil von 55,4 % am Markt für Angiographie-Bildgebungssysteme erzielen. Die führende Position dieses Segments ist vor allem auf die anhaltende klinische Bedeutung der Echtzeit-Gefäßbildgebung und der interventionellen Navigation zurückzuführen. Die Röntgenangiographie findet breite Anwendung sowohl in der Diagnostik als auch bei minimalinvasiven Eingriffen, und Verbesserungen bei Flachbilddetektoren und Dosisoptimierung tragen zu ihrer hohen Nutzungsrate bei. Im Dezember 2025 gab WeMed Medical die Markteinführung seines medizinischen Angiographie-Röntgensystems Taikon bekannt. Dies markiert den offiziellen Eintritt des Unternehmens in den globalen Markt für Angiographie-Bildgebungssysteme, gefolgt von der CE-Zertifizierung. Das System bietet eine verbesserte Bildgenauigkeit und überlegene klinische Leistung, was einen bedeutenden technologischen Fortschritt im Angiographiebereich und damit ein breiteres Marktpotenzial bedeutet.

Anwendungssegmentanalyse

Im Markt für Angiographie-Bildgebungssysteme wird die Anwendung in der Kardiologie in den kommenden Jahren ein deutliches Wachstum verzeichnen. Angiographie-Systeme sind für die Diagnose und Behandlung von Herzerkrankungen wie Verengungen, Myokardinfarkt und strukturellen Anomalien unerlässlich. Weltweite Kampagnen zur hochpräzisen Früherkennung von koronarer Herzkrankheit, Myokardinfarkt und strukturellen Herzanomalien fördern die breite Anwendung in diesem Bereich. Die zunehmende Verbreitung minimalinvasiver Verfahren wie perkutaner Koronarinterventionen treibt die Nachfrage nach fortschrittlichen Angiographie-Systemen an. Innovationen in den Bereichen hochauflösende Bildgebung, 3D-Rekonstruktion und KI-gestützte Diagnostik verbessern die Genauigkeit der Eingriffe und die Patientensicherheit. Darüber hinaus fördern staatliche Initiativen zur Herz-Kreislauf-Vorsorge die Nutzung von Angiographie-Systemen in der Kardiologie.

Endnutzersegmentanalyse

Bis Ende 2035 wird ein signifikantes Wachstum der Krankenhäuser im Endkundensegment prognostiziert. Dieses Wachstum wird hauptsächlich durch die hohe Dichte an modernen Herzkatheterlaboren, interventionellen Radiologie-Einheiten und spezialisierten Kardiologieabteilungen getrieben. Krankenhäuser gelten zudem als primäre Überweisungszentren für komplexe Fälle, wodurch eine stetige Nachfrage nach Angiographiegeräten entsteht. Im August 2025 gab das Apollo Specialty Hospital in Chennai die Eröffnung eines Herzkatheterlabors in Teynampet bekannt. Dieses ist mit modernster 3D-Bildgebung, Stent-Bewegungsvisualisierung, neurovaskulärer Unterstützung und Niedrigdosis-Strahlung ausgestattet und unterstützt minimalinvasive Eingriffe in Kardiologie, Neurologie und Onkologie. Die Einrichtung verbessert die Echtzeit-Navigation für die präzise Behandlung von Herzinfarkten, Schlaganfällen und Gefäßverschlüssen, erhöht die diagnostische Genauigkeit und verkürzt die Genesungszeit der Patienten. Dies wirkt sich positiv auf das Wachstum und die Verbreitung des Marktes für Angiographie-Bildgebungssysteme aus.

Unsere detaillierte Analyse des Marktes für Angiographie-Bildgebungssysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Produkt |

|

Verfahren |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Angiographie-Bildgebungssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Angiographie-Bildgebungssysteme wird Prognosen zufolge bis 2035 mit einem Anteil von 35,9 % die Marktführerschaft übernehmen. Diese führende Position der Region ist vor allem auf steigende Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und die zunehmende Verbreitung moderner Medizinsysteme zurückzuführen. Günstige regulatorische Rahmenbedingungen und kontinuierliche Innovationen der Branchenakteure fördern zudem ein profitables Geschäftsumfeld. Im Oktober 2025 gab die US-amerikanische Arzneimittelbehörde FDA die Zulassung des X1-FFR-Geräts von Spectrawave Inc. bekannt. Es handelt sich um eine auf Röntgenangiographie basierende Software zur Simulation koronarer Gefäßerkrankungen (510(k)-Nummer K251355). Das Gerät ist gemäß den QHA- und LLZ-Codes klassifiziert, wurde als im Wesentlichen gleichwertig (SESE) eingestuft und fällt in den Bereich der Radiologie. X1-FFR unterstützt die nicht-invasive Beurteilung des Koronarflusses und die Eingriffsplanung und hilft Ärzten bei der Diagnose und Behandlung von Koronararterienerkrankungen. Dies trägt zum Wachstum des Marktes für Angiographie-Bildgebungssysteme bei.

Der US-amerikanische Markt für Angiographie-Bildgebungssysteme ist der wichtigste Wachstumstreiber der Region und wird hauptsächlich durch intensive Forschung und Entwicklung, Versicherungen und kontinuierliche Investitionen im Gesundheitswesen von öffentlichen und privaten Organisationen angetrieben. So untersuchte beispielsweise eine branchenvalidierte Analyse der AHA Journals Organization vom Oktober 2025, wie die Krankenversicherung in den USA mit den Leitlinien und wegweisenden Studien zur invasiven Koronarangiographie und perkutanen Koronarintervention (PCI) bei stabiler koronarer Herzkrankheit übereinstimmt. Von 33 großen Kostenträgern waren 55 % der Richtlinien für invasive Koronarangiographie (ICA) und 42 % der Richtlinien für perkutane Koronarintervention (PCI) öffentlich zugänglich. Dies verdeutlicht erhebliche Unterschiede in der Einhaltung der Leitlinien von Fachgesellschaften und Studien wie ORBITA und ISCHEMIA. Daher deutet alles darauf hin, dass die Variabilität und die teilweise Kostenübernahme für ICA- und PCI-Eingriffe in den USA die Nachfrage nach fortschrittlichen Angiographie-Systemen steigern könnten, da Leistungserbringer nach effizienten, leitlinienkonformen Lösungen suchen, um die Patientenversorgung und die Kostenerstattung zu optimieren.

Der Markt für Angiographie-Bildgebungssysteme in Kanada wächst aufgrund der rasch alternden Bevölkerung und der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen signifikant. Die starke staatliche Förderung und der Fokus auf KI-basierte Diagnostik und verbesserte Bildqualität tragen ebenfalls zu den stetigen Umsätzen auf dem kanadischen Markt bei. Laut einem Artikel der National Institutes of Health (NIH) zeigt der Bericht „Canadian Medical Imaging Inventory 2022-2023“, dass die meisten Bildgebungsgeräte in Kanada über fünf Jahre alt sind, ein erheblicher Anteil sogar über zehn Jahre. Kanada liegt hinsichtlich der Geräteanzahl pro Einwohner für CT, MRT und PET-CT hinter den OECD-Durchschnittswerten zurück. Der Bericht stellt außerdem fest, dass öffentlich finanzierte Krankenhäuser, vorwiegend in städtischen Gebieten, den Markt für Bildgebung dominieren. Dies verdeutlicht den dringenden Bedarf an fortschrittlichen Technologien in Kanada, treibt die Nachfrage nach modernen Angiographie-Bildgebungssystemen an und fördert das Marktwachstum.

Einblicke in den APAC-Markt

Der Markt für Angiographie-Bildgebungssysteme im asiatisch-pazifischen Raum wird aufgrund der zunehmenden Anwendung minimalinvasiver Verfahren und des Ausbaus der Gesundheitsinfrastruktur voraussichtlich ein kontinuierliches Wachstum verzeichnen. Zu den wichtigsten Trends in diesem Markt zählen das wachsende Bewusstsein für Früherkennung, staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und steigende Investitionen in Bildgebungstechnologien. Im April 2024 veröffentlichte die National University Corporation of Tokyo eine Ausschreibung für die Beschaffung eines kardiovaskulären Angiographiesystems. Das System sollte ein biplanares Gerät mit interventionellen radiologischen Funktionen, Bildverarbeitungs-Workstations, Ablationsbehandlungsfunktionen und Integration in das Krankenhausnetzwerk zur Patientendaten- und Bildverwaltung sein. Die Präsenz institutioneller Beschaffungen in der Region schafft daher eine hohe Nachfrage und motiviert Pionierunternehmen, fortschrittliche Angiographiesysteme im Rahmen von Verträgen anzubieten.

Der Markt für Angiographie-Bildgebungssysteme in China wächst dank steigender Investitionen in die Krankenhausinfrastruktur und kontinuierlicher Innovationen. Darüber hinaus investieren inländische Hersteller und internationale Anbieter in Forschung, Vertrieb und Schulung, um neue Einnahmequellen zu erschließen und ihre Wettbewerbsfähigkeit zu stärken. In diesem Zusammenhang gab die Nationale Arzneimittelbehörde (NMPA) die Zulassung des medizinischen Angiographie-Röntgengeräts der Shanghai United Imaging Healthcare Co., Ltd. bekannt. Das Gerät besteht aus fortschrittlichen Komponenten wie einem Hochspannungsgenerator, einem Flachdetektor, einer 3D-Bildverarbeitungs-Workstation und einem robotergestützten 9-Achs-DSA-System. Es ermöglicht die Ganzkörper-Cone-Beam-Bildgebung von Abdomen und Thorax und überwindet damit das eingeschränkte Sichtfeld herkömmlicher Cone-Beam-CT. Dank dieser kontinuierlichen Innovationen wird sich der Markt in China in den kommenden Jahren rasant weiterentwickeln.

Regierungsinitiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Modernisierung medizinischer Einrichtungen sind die Haupttreiber für das Wachstum des Marktes für Angiographie-Bildgebungssysteme in Indien . Zusätzlich wird der Markt durch die zunehmende Installation von Herzkatheterlaboren und die wachsende Zahl qualifizierter interventioneller Kardiologen in öffentlichen und privaten Krankenhäusern beflügelt. Gleichzeitig fördern inländische Produktionsinitiativen und Beschaffungen öffentlicher Einrichtungen den Zugang zu und die Akzeptanz der Technologie landesweit. Die National University Corporation AIIMS New Delhi veröffentlichte im August 2025 eine öffentliche Bekanntmachung über eine elektronische Beschaffung, in der die Einreichung von Unterlagen für den Kauf eines Angiographiesystems für kardiovaskuläre Untersuchungen und interventionelle Radiologie gefordert wurde. Die Anforderungen umfassten ein biplanares Angiographiegerät mit einer Behandlungs-Workstation, Ablationsfunktion und Anbindung an das Krankenhausnetzwerk zur Speicherung von Patientendaten und Bildern. Solche Ereignisse stimulieren somit direkt die Nachfrage nach Angiographie-Bildgebungssystemen und ermutigen weitere Anbieter, sich in Indien zu etablieren.

Einblicke in den europäischen Markt

Der Markt für Angiographie-Bildgebungssysteme in Europa wird durch den starken Fokus auf den Ausbau der Infrastruktur für interventionelle Kardiologie und Gefäßversorgung angetrieben. Gesundheitspolitiker in der Region priorisieren zudem die Modernisierung medizinischer Bildgebungseinrichtungen, beispielsweise den Austausch veralteter Systeme durch moderne digitale Angiographie-Suiten, die 3D-Bildgebung und präzise Eingriffsführung effizient unterstützen. In diesem Zusammenhang gab Philips im Juni 2025 die europaweite Markteinführung der CE-gekennzeichneten intelligenten 3D-Bildgebungslösung SmartCT bekannt. Diese ist in das Azurion Neuro-Biplane-System integriert und verbessert die Echtzeit-Visualisierung während neurovaskulärer Eingriffe. Die Innovation optimiert die Schlaganfallversorgung, da separate CT-Scans entfallen. Dies ermöglicht schnellere und fundiertere Behandlungsentscheidungen sowie eine klarere Bildgebung direkt in der Angiographie-Suite. Solche Entwicklungen tragen somit zu einer verstärkten Marktpräsenz in Europa bei.

Offiziell gemeldete Belastung durch Herz-Kreislauf-Erkrankungen in der EU: Mortalität, Prävalenz und sozioökonomische Auswirkungen (2022)

Kategorie | Statistik / Wert | Anmerkungen |

Gesamtzahl der Todesfälle aufgrund von Herz-Kreislauf-Erkrankungen (2022) | 1,7 Millionen | Ist für jeden dritten Todesfall in der EU verantwortlich. |

Menschen, die von Herz-Kreislauf-Erkrankungen betroffen sind (2022) | 62 Millionen | Beinhaltet alle Altersgruppen und beide Geschlechter |

Reduzierung der vorzeitigen Sterblichkeit (2012–2022) | 20 % bei Männern, 23 % bei Frauen | Durchschnittliche EU-weite Reduzierung, die je nach Land variiert. |

Männer vs. Frauen Sterblichkeit | Bei Männern um 43 % höher | altersbereinigte Sterberate in den EU-Ländern |

Arbeitsausfalltage aufgrund von Krankheit/Behinderung (2021) | 256 Millionen Tage | Auswirkungen auf die Produktivität der Arbeitskräfte |

Durch vorzeitige Todesfälle verlorene Arbeitsjahre | 1,3 Millionen Jahre | Ökonomische und soziale Auswirkungen |

Auswirkungen auf die gesamte Belegschaft | 47 Milliarden Euro | Beinhaltet Produktivitätsverluste durch vorzeitigen Tod und Krankheit |

Verlorene Lebensjahre (unter 75) | 1.301,9 pro 100.000 | EU-Durchschnitt aufgrund vorzeitiger Todesfälle durch Herz-Kreislauf-Erkrankungen |

Gesamtkosten der Herz-Kreislauf-Erkrankungen für die Gesellschaft (2021) | > 282 Milliarden Euro | Beinhaltet direkte Gesundheitskosten, Produktivitätsverluste und langfristige Pflegekosten bei Arbeitsunfähigkeit. |

Quelle: OECD

In Deutschland wird der Markt für Angiographie-Bildgebungssysteme positiv durch das wachsende Krankenhausnetzwerk und den dringenden Bedarf an einer etablierten diagnostischen Bildgebungskultur beeinflusst. Regionale Förderprogramme für die Modernisierung der Krankenhausausstattung ermutigen Einrichtungen zur Einführung hybrider Interventionsräume, die CT- und Angiographie-Funktionen integrieren. In diesem Zusammenhang veröffentlichte das NIH im Mai 2025 die Ergebnisse der GEDA-Studie in Deutschland. Diese analysierte das 10-Jahres-Risiko für Herz-Kreislauf-Erkrankungen bei 3.271 Erwachsenen im Alter von 35 bis 69 Jahren ohne vorangegangenen Herzinfarkt oder Schlaganfall. Die Studie ergab, dass 19 % der Teilnehmenden ein erhöhtes oder hohes Risiko aufwiesen, während fast die Hälfte ihr Risiko unterschätzte, häufig aufgrund geringerer Bildung, guter psychischer Gesundheit oder körperlicher Aktivität. Diese Ergebnisse verdeutlichen den dringenden Bedarf an gezielten Strategien zur Herz-Kreislauf-Prävention für Bevölkerungsgruppen, die ihr Risiko falsch einschätzen.

Der Markt für Angiographie-Bildgebungssysteme in Großbritannien wird maßgeblich von den nationalen Prioritäten im Gesundheitswesen geprägt. Diese zielen darauf ab, Wartezeiten bei Eingriffen zu verkürzen und den Zugang zu minimalinvasiver Diagnostik zu verbessern. Kampagnen der öffentlichen Gesundheit zur Früherkennung von Gefäßerkrankungen treiben die Nachfrage nach diagnostischer Bildgebung an. Im Mai 2025 gab NHS England die Einführung von KI-gestützten HeartFlow 3D-Herzscans in 56 Krankenhäusern bekannt. Dies ermöglicht eine schnellere und genauere Diagnose von koronarer Herzkrankheit im ganzen Land. Die Technologie erstellt personalisierte 3D-Modelle der Koronararterien von Patienten, unterstützt die Behandlungsplanung und verbessert die klinische Effizienz. Die frühzeitige Einführung hat bereits vielen Patienten geholfen, unnötige Untersuchungen reduziert und die positiven Auswirkungen dieser Bildgebungssysteme auf die Patientenversorgung und die Optimierung der Gesundheitsressourcen aufgezeigt.

Wichtigste Akteure auf dem Markt für Angiographie-Bildgebungssysteme:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Boston Scientific Corporation (USA)

- Abbott Laboratories (USA)

- Medtronic plc (Irland/USA)

- B. Braun Melsungen AG (Deutschland)

- Terumo Corporation (Japan)

- Cordis (ein Unternehmen von Cardinal Health) (USA)

- AngioDynamics, Inc. (USA)

- Shimadzu Corporation (Japan)

- Hitachi Medical Systems (Japan)

- Toshiba Medical Systems (Japan)

- Carestream Health (USA)

- Ziehm Imaging GmbH (Deutschland)

- Samsung Medison Co., Ltd. (Südkorea)

- Allengers Medical Systems Ltd. (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE Healthcare zählt zu den führenden Anbietern in den USA und ist vor allem für sein breites Portfolio an Angiographie- und interventionellen Bildgebungssystemen bekannt. Das Unternehmen legt gezielt Wert auf Innovationen in den Bereichen hochauflösende Bildgebung, Dosisreduktionstechnologien und KI-gestützte Analytik, um die diagnostische Leistung in Kardiologie, Neurologie und Gefäßmedizin zu verbessern.

- Siemens Healthineers ist ein führendes Unternehmen in diesem Bereich und ein bedeutender Wettbewerber in der Angiographie-Bildgebung, bekannt für seine fortschrittlichen digitalen Systeme und integrierten Workflow-Lösungen. Der Fokus des Unternehmens liegt auf strategischen Investitionen in Forschung und Entwicklung, Partnerschaften mit Gesundheitseinrichtungen und globaler Präsenz, die seine Stärke und sein kontinuierliches Wachstum im Markt untermauern.

- Koninklijke Philips NV konzentriert sich hauptsächlich auf benutzerorientierte Bildgebungssysteme und intelligente Verfahrensabläufe. Darüber hinaus integriert das Unternehmen hochentwickelte Software, Interoperabilitätsfunktionen und cloudbasierte Datentools, um die Angiographie-Diagnostik und interventionelle Eingriffe zu verbessern und so seine Position im globalen Gesundheitswesen nachhaltig zu stärken.

- Canon Medical Systems Corporation ist ein zentraler Akteur in diesem Bereich und behauptet sich durch die Bereitstellung hochwertiger Bildgebungslösungen mit besonderem Fokus auf Bildschärfe, geringe Strahlenbelastung und robuste Systemintegration. Darüber hinaus kombiniert Canon organisches Wachstum mit Partnerschaften und klinischen Kooperationen, um seine internationale Präsenz, insbesondere in Asien, auszubauen.

- Die Boston Scientific Corporation erweitert ihre Präsenz im Bereich der Angiographie-Bildgebung durch die Kombination ihrer Expertise in interventioneller Kardiologie und vaskulären Interventionsgeräten mit komplementären Bildgebungslösungen. Darüber hinaus nutzt das Unternehmen die Portfolio-Integration, um Verfahrensinstrumente bereitzustellen, die minimalinvasive Therapien unterstützen und die klinische Wirksamkeit steigern, wodurch es seinen Einfluss auf den globalen Märkten stärkt.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Angiographie-Bildgebungssysteme:

Der Markt für Angiographie-Bildgebungssysteme wird von großen multinationalen Medizintechnikunternehmen dominiert, die kontinuierlich in Forschung und Entwicklung, KI-Integration und hybride Bildgebungslösungen investieren. Auch die US-amerikanischen und europäischen Anbieter konzentrieren sich auf fortschrittliche Röntgen- und Interventionsräume mit digitalen Erweiterungen, während Unternehmen aus Schwellenländern durch kosteneffiziente Innovationen expandieren. Akquisitionen, Plattformintegration und der Ausbau des Service-Ökosystems zur Stärkung der klinischen Anwendung und der globalen Präsenz sind die taktischen Strategien dieser Akteure, um ihre Marktpositionen zu festigen. Im Juli 2025 gab Teleflex Incorporated die Übernahme des Geschäftsbereichs Gefäßintervention von BIOTRONIK bekannt und erweiterte damit sein Angebot im Bereich interventioneller Zugänge um ein umfassendes Portfolio an Produkten für koronare und periphere Interventionen. Der Deal hatte einen Wert von 760 Millionen Euro (ca. 830 Millionen US-Dollar) und stärkte die globale Präsenz von Teleflex in Herzkatheterlaboren. Gleichzeitig positionierte sich das Unternehmen im schnell wachsenden Markt für periphere Interventionen und eröffnete so vielversprechende Marktchancen.

Unternehmenslandschaft des Marktes für Angiographie-Bildgebungssysteme:

Neueste Entwicklungen

- Im Dezember 2025 gab Philips die Übernahme von SpectraWAVE Inc. bekannt und sicherte sich damit koronare Bildgebungstechnologien der nächsten Generation sowie KI-gestützte, auf Angiographie basierende physiologische Technologien wie das HyperVue Imaging System und X1-FFR.

- Im November 2025 kündigte Canon Medical Systems die Markteinführung des Alphenix 4D CT mit Aquilion ONE / INSIGHT Edition an. Dabei handelt es sich um eine von der US-amerikanischen Arzneimittelbehörde FDA zugelassene Angio-CT-Hybrid-Suite, die hochauflösende Angiographie mit KI-gestützter, großflächiger CT-Bildgebung für interventionelle Eingriffe kombiniert.

- Report ID: 4138

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.