Marktausblick für Angiogenese-Inhibitoren und -Simulatoren:

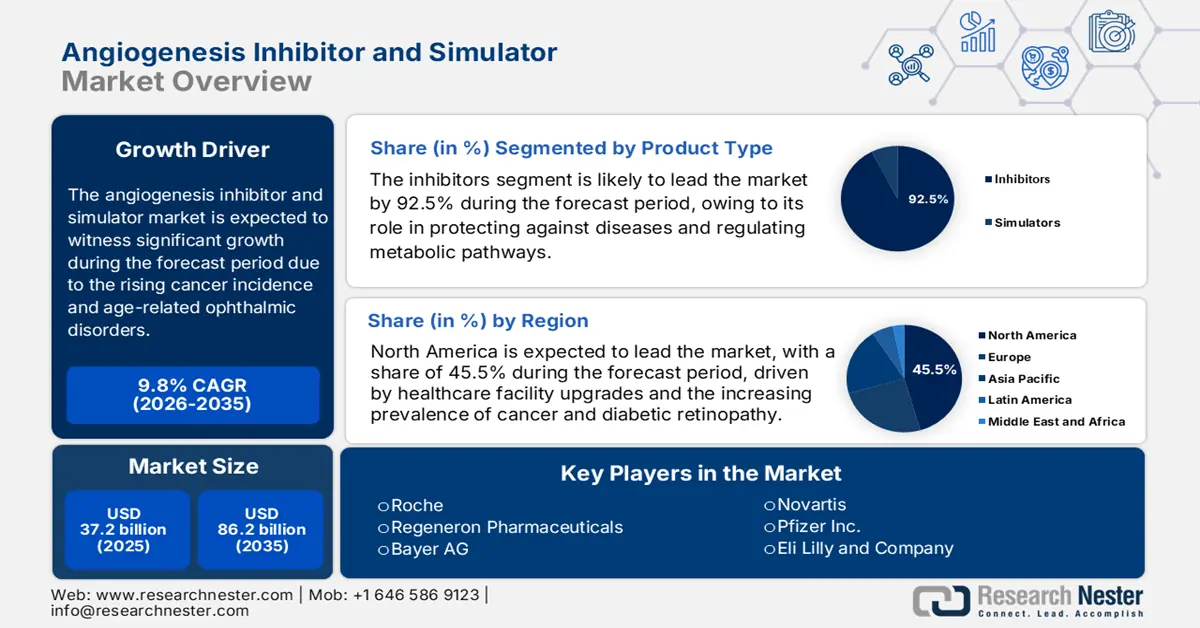

Der Markt für Angiogenesehemmer und -simulatoren hatte 2025 ein Volumen von über 37,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 86,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 40,8 Milliarden US-Dollar geschätzt.

Die weltweiten Patientenzahlen steigen kontinuierlich, insbesondere aufgrund eines Anstiegs altersbedingter Augenerkrankungen und Krebserkrankungen. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Februar 2024 wurden im Jahr 2022 schätzungsweise 20 Millionen Krebsfälle und 9,7 Millionen Todesfälle verzeichnet. Zudem lebten 53,5 Millionen Menschen fünf Jahre nach ihrer Krebsdiagnose noch. Jeder fünfte Mensch erkrankt im Laufe seines Lebens an Krebs, und etwa jede zwölfte Frau und jeder neunte Mann sterben daran. Angesichts dieses Anstiegs der Krebsfälle besteht daher ein enormes Nachfragepotenzial und Wachstumschancen für den Markt in verschiedenen Ländern.

Darüber hinaus wird der Markt durch den Übergang von Monotherapien zu Kombinationsbehandlungen, die zunehmende Verfügbarkeit von Biosimilars und Biologika, die technologische Konvergenz bei Simulationssystemen und die strategische Fokussierung auf wichtige Zielstrukturen jenseits von VEGF beflügelt. Laut einem NLM-Artikel vom Juni 2024 wurden 39 Biosimilars von der US-amerikanischen Arzneimittelbehörde FDA zugelassen, einige davon sind bereits im Handel erhältlich. Die durchschnittlichen Gesundheitsausgaben für krankheitsmodifizierende Antirheumatika (DMARDs) auf Biologika-Basis in den USA werden auf 26.217 USD geschätzt, wovon 1.484 USD an Selbstbeteiligungskosten anfallen. Traditionelle DMARDs verursachten durchschnittliche Ausgaben von 5.389 USD, mit Selbstbeteiligungskosten von 396 USD pro Person.

Markt für Angiogenese-Inhibitoren und -Simulatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erweiterung der ophthalmologischen Indikationen: Der Markt für Angiogenesehemmer und -stimulatoren expandiert über die Onkologie hinaus, bedingt durch das Wachstum der älteren Bevölkerung, die anfällig für Sehstörungen ist. Die Inzidenz altersbedingter Makuladegeneration und diabetischer Retinopathie steigt signifikant an und sorgt so für einen anhaltenden Bedarf an Anti-VEGF-Therapien. Laut einem im Juni 2025 von der NLM veröffentlichten Artikel leiden schätzungsweise 94 Millionen Menschen über 50 Jahre an Sehbehinderung oder Erblindung aufgrund von Katarakt. Beispielsweise stieg in Schweden die Anzahl der Kataraktoperationen von 3.700 auf 12.800, was die weltweite Marktnachfrage ankurbelt.

- Aufstieg der Immuntherapie: Sie hat sich als neuester Standard in der Krebsbehandlung etabliert und wirkt sich positiv auf den internationalen Markt aus. Die Immuntherapie nutzt das körpereigene Immunsystem, um Krankheiten zu bekämpfen und bietet eine potenziell schonendere und gezieltere Alternative zu herkömmlichen Therapien. Wie ein Artikel der National Library of Medicine (NLM) vom Juni 2025 zeigt, ist die Zahl der Krebserkrankungen in Ländern mit niedrigem Einkommen um 400 % (Pro-Kopf-Einkommen: 1.145 US-Dollar) und in Ländern mit mittlerem Einkommen um 168 % (Pro-Kopf-Einkommen: 1.146 bis 14.005 US-Dollar) gestiegen. Dies hat den Bedarf an Immuntherapie deutlich erhöht und damit den internationalen Markt gestärkt.

- Geeignete Zulassungs- und Erstattungswege: Die Präsenz von Zulassungsbehörden wie der EMA und der FDA hat beschleunigte Zulassungsverfahren, darunter Priority Review und Breakthrough Therapy, erfolgreich etabliert. Diese Verfahren eignen sich besonders für Arzneimittel gegen seltene Erkrankungen und für Onkologie-Medikamente und beschleunigen den Markteintritt wichtiger Antiangiogenese-Wirkstoffe. Darüber hinaus gewährleisten strenge Erstattungsrahmen in einigen Ländern, darunter Europa und die USA, die Patientenversorgung und die Sichtbarkeit der Medikamente, was den Markt für Angiogenese-Inhibitoren und -Simulatoren zusätzlich stärkt.

Unterschiedliche Krebsarten als Treiber des Marktes für Angiogenesehemmer und -simulatoren (2022)

Krebsart | Häufigkeit | Tod |

Lungenkrebs | 2,5 Millionen (12,4 %) | 1,8 Millionen (18,75) |

Brustkrebs bei Frauen | 2,3 Millionen (11,6 %) | 670.000 (6,9 %) |

Darmkrebs | 1,9 Millionen (9,6 %) | 900.000 (9,3 %) |

Prostatakrebs | 1,5 Millionen (7,3 %) | - |

Magenkrebs | 970.000 (4,9 %) | 660.000 (6,8 %) |

Leberkrebs | - | 760.000 (7,8 %) |

Quelle: WHO

Preissenkung bei Biosimilars kurbelt den Markt für Angiogenesehemmer und -simulatoren an (2024)

Biosimilar-Typ | Preissenkung |

Trastuzumab | 438 USD |

Infliximab | 112 USD |

Bevacizumab | 110 USD |

Adalimumab | 49 USD |

Filgrastim | 290 USD |

Infliximab | 21 USD |

Quelle : NLM

Herausforderungen

- Erworbene und angeborene Arzneimittelresistenz: Eine zentrale wissenschaftliche Herausforderung im Markt für Angiogenesehemmer und -stimulatoren ist die Entwicklung von Strategien gegen antiangiogenetische Therapien. Tumore neigen dazu, alternative Signalwege zu aktivieren, um die VEGF-Hemmung zu umgehen, was zu Krankheitsprogression und erneutem Blutgefäßwachstum führt. Diese erworbene und angeborene Resistenz begrenzt letztendlich die Langzeitwirkung dieser Substanzen und beschränkt die Überlebenszeit häufig auf einige Monate. Um dem entgegenzuwirken, ist die Entwicklung von rationalen Kombinations- oder Multitarget-Inhibitoren der nächsten Generation unerlässlich, was wiederum die Forschungs- und Entwicklungskosten, die Komplexität und das Risiko klinischer Studien erhöht.

- Management unerwünschter Ereignisse und komplexes Sicherheitsprofil: Angiogenesehemmer sind aufgrund ihrer spezifischen Wirkstoffklasse und ihres häufigen Nebenwirkungsprofils mit erheblichen Einschränkungen auf dem Markt verbunden. Zu diesen Nebenwirkungen zählen Wundheilungsstörungen, gastrointestinale Perforationen, Blutungen, arterielle Thromboembolien und Hypertonie. Die Behandlung dieser Toxizitäten erfordert daher Therapieabbrüche, Dosisanpassungen und eine engmaschige Patientenüberwachung, was die Lebensqualität der Patienten beeinträchtigt und das klinische Management erschwert. Darüber hinaus kann das Sicherheitsprofil Ärzte leicht davon abhalten, die Behandlung zu empfehlen oder fortzusetzen, insbesondere bei Patienten mit Begleiterkrankungen und älteren Patienten.

Marktgröße und Prognose für Angiogenese-Inhibitoren und -Simulatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,8 % |

|

Marktgröße im Basisjahr (2025) |

37,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

86,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Angiogenese-Inhibitoren und -Simulatoren:

Produktsegmentanalyse

Es wird erwartet, dass das Segment der Inhibitoren bis Ende 2035 mit 92,5 % den größten Marktanteil erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für den Schutz vor Krankheiten, die Regulierung von Stoffwechselwegen und die Kontrolle von Reaktionen getrieben. Laut einem im Juni 2025 in der Fachzeitschrift „Pharmacological Research“ veröffentlichten Artikel befinden sich weltweit über 400 oral wirksame und atypische Proteinkinase-Inhibitoren in klinischen Studien. Darüber hinaus existieren 85 von der FDA zugelassene Medikamente, die effektiv fast ein Dutzend Arten von mutierten Proteinkinasen hemmen und somit das Wachstum dieses Segments weiter ankurbeln.

Segmentanalyse der Vertriebskanäle

Dem Segment der Krankenhausapotheken wird im Prognosezeitraum voraussichtlich der zweitgrößte Marktanteil zugeschrieben. Die Bedeutung dieses Segments beruht auf der fundamentalen Verankerung von Angiogenesehemmern im regulatorischen und klinischen Profil. Darüber hinaus zählen die meisten dieser Therapien, insbesondere intravenöse Biologika wie monoklonale Antikörper, zu den Spezialmedikamenten. Ihre Anwendung erfordert eine engmaschige Überwachung akuter Ereignisse, eine komplexe Steuerung und geeignete Infusionseinrichtungen, was auf positive Zukunftsaussichten für das gesamte Segment hindeutet.

Anwendungssegmentanalyse

Es wird erwartet, dass das Onkologie-Segment bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch die umfassende Krebsversorgung getragen, die Früherkennung, Diagnose und verschiedene Behandlungsformen wie zielgerichtete Therapie, Immuntherapie und Chemotherapie umfasst. Laut einem im Mai 2025 von der NLM veröffentlichten Artikel litten in den USA fast 18,6 Millionen Menschen an Krebs, eine Zahl, die bis Ende 2035 voraussichtlich auf 22 Millionen ansteigen wird. Schätzungsweise 51 % der Betroffenen erhielten ihre Diagnose in den letzten zehn Jahren, und fast 79 % waren ältere Patienten, was die Bedeutung dieses Segments weiter steigert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Vertriebskanal |

|

Anwendung |

|

Wirkstoffklasse |

|

Wirkungsmechanismus |

|

Endbenutzer |

|

Simulator-Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Angiogenese-Inhibitoren und -Simulatoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

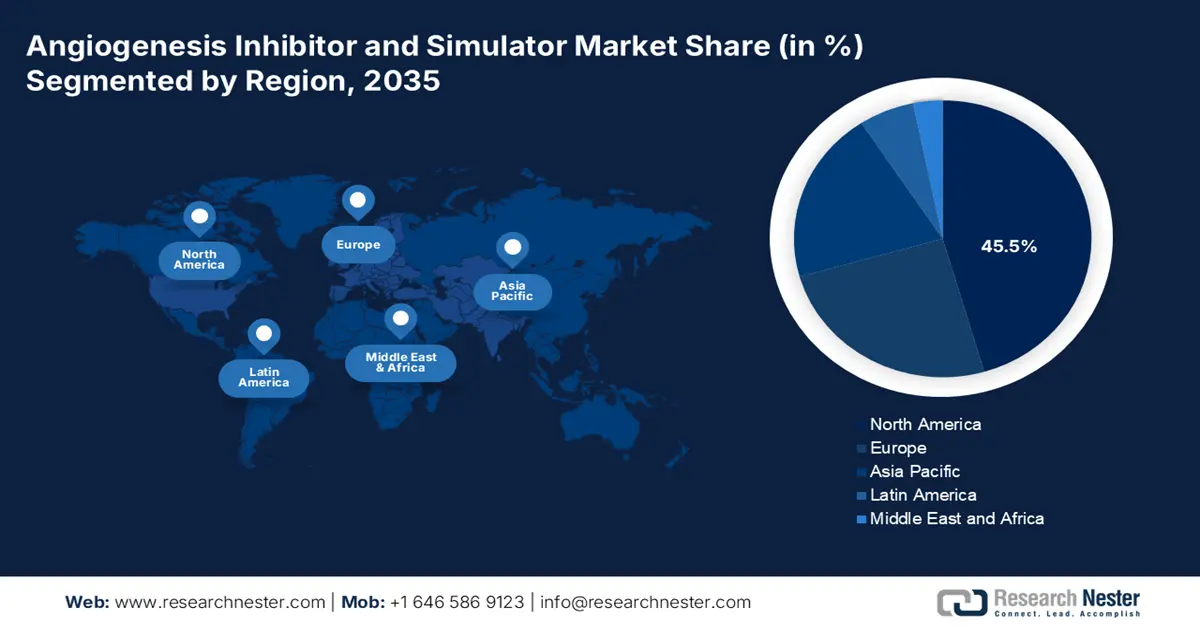

Nordamerika wird voraussichtlich bis Ende 2035 mit 45,5 % den größten Marktanteil erreichen. Die Marktpräsenz in der Region wird maßgeblich durch die zunehmende Krankheitslast, die alternde Bevölkerung, steigende Gesundheitsausgaben, innovative Diagnoseeinrichtungen und die technologische Konvergenz angetrieben. Laut einem im März 2023 in der Fachzeitschrift „Nucleic Acids“ veröffentlichten Artikel kostet die Entwicklung und Erforschung von Medikamenten üblicherweise 2,8 Milliarden US-Dollar und dauert etwa 15 Jahre. Daher hat der Einsatz künstlicher Intelligenz zur Analyse biologischer Daten den pharmazeutischen Sektor der Region stark beeinflusst.

Der US- Markt wächst signifikant, bedingt durch die zunehmende Verbreitung von Krebserkrankungen, den Ausbau der Gesundheitsinfrastruktur und hohe private und staatliche Investitionen in Forschung und Entwicklung. Die rasche Verbreitung von Simulatoren und KI wird zudem durch die NIH-Förderung, insbesondere im Bereich der Computerbiologie, unterstützt, was den Markt in den USA zusätzlich antreibt. Laut dem Bericht der US-Botschaft zu Regierungsdaten aus dem Jahr 2025 hat das NIH großzügige Fördermittel für die medizinische Forschung bereitgestellt, mit einem jährlichen Budget von fast 32,3 Milliarden US-Dollar zur Sicherstellung der biomedizinischen Forschung, was optimistische Marktaussichten eröffnet.

Der Markt für Angiogenesehemmer und -simulatoren in Kanada wächst aufgrund des öffentlich und flächendeckend finanzierten Gesundheitssystems, das den Marktzugang erleichtert. Auch die Umstellung der Kostenträger auf Provinzebene, wie beispielsweise des Gesundheitsministeriums von Ontario, auf ausgeglichene Budgets und die Verwaltung von Markteintrittsvereinbarungen fördert Innovation und Weiterentwicklung. So erhielt beispielsweise die Toronto Innovation Acceleration Partners laut einem Artikel der kanadischen Regierung vom Februar 2025 3,5 Millionen US-Dollar, um gemeinsam mit Forschungs- und akademischen Einrichtungen Life-Science-Unternehmen zu entwickeln, auszubauen und zu skalieren und damit den Markt im Land zu stärken.

Aktuelle Gesundheitsausgaben in Nordamerika kurbeln den Markt an (2022)

Länder | % des BIP |

Nordamerika insgesamt | 16.0 |

Kanada | 11.2 |

Guatemala | 7.4 |

Panama | 8.4 |

UNS | 16,5 |

Jamaika | 7,7 |

Quelle: Weltbankorganisation

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt sein. Die Marktpräsenz in dieser Region wird maßgeblich durch die große alternde Bevölkerung, den Anstieg von Diabetes und augenkrebsbedingten Erkrankungen sowie die rasche Verbesserung des Zugangs zur Gesundheitsversorgung begünstigt. Darüber hinaus erweitern staatliche Investitionen in Gesundheitseinrichtungen und die gezielte Förderung einer flächendeckenden Gesundheitsversorgung in Ländern wie Indien und China den Zugang der Patienten zu innovativen Therapien. Die Region entwickelt sich zudem zu einem wichtigen Zentrum für klinische Studien, da sie Kosten- und Zeitvorteile bietet und so den lokalen Markteintritt für neue Medikamente beschleunigt.

Der chinesische Markt gewinnt zunehmend an Bedeutung, da die NMPA die Zulassung regionaler Angiogenesehemmer mit neuen Wirkstoffen beschleunigt. Auch die staatlichen Ausgaben für medizinische Therapien sind im Rahmen der Strategie „Gesundes China 2030“ gestiegen, um die Ergebnisse in der Krebsbehandlung zu optimieren. So erhielt beispielsweise HUTCHMED im Januar 2024 nach der NMPA-Zulassung die Marktzulassung für sein Medikament ELUNATE von der Arzneimittelbehörde Hongkongs und leistete damit einen wichtigen Beitrag zum Markt.

Der Markt für Angiogenesehemmer und -stimulatoren in Indien entwickelt sich aufgrund der zunehmenden Förderung kosteneffektiver Krebsbehandlungen durch das Nationale Gesundheitsprogramm. Die regionale Produktion von Bevacizumab, einem Biosimilar, hat zudem zu Kostensenkungen geführt und die Behandlung für eine große Patientengruppe zugänglich gemacht. Laut einem Artikel der National Library of Medicine (NLM) vom Juli 2025 leben derzeit etwa 2,5 Millionen Menschen in Indien mit Krebs, und jährlich kommen fast 700.000 neue Fälle hinzu. Bis Ende 2025 wird ein Anstieg der Krebserkrankungen auf 29,8 Millionen erwartet, was optimistische Aussichten für den Gesamtmarkt signalisiert.

Einblicke in den europäischen Markt

Der europäische Markt wird voraussichtlich bis zum Ende des Prognosezeitraums stetig wachsen. Die Marktentwicklung in der Region ist maßgeblich auf die zunehmende Alterung der Bevölkerung zurückzuführen, verbunden mit einer starken staatlichen und regionalen Förderung pharmazeutischer Innovationen. So gab Roche beispielsweise im Juli 2024 bekannt, dass die Europäische Kommission Vabysmo® erfolgreich zugelassen hat. Das Medikament eignet sich zur Behandlung von Sehbeeinträchtigungen aufgrund von Makulaödemen infolge eines retinalen Venenverschlusses. Dank solcher Regulierungsbehörden bietet sich dem Gesamtmarkt in der Region daher ein enormes Wachstumspotenzial.

Der Markt für Angiogenesehemmer und -simulatoren in Deutschland gewinnt aufgrund hoher Gesundheitsausgaben und optimierter Marktzugangsprozesse zunehmend an Bedeutung. Hinzu kommen umfangreiche Investitionen in die Forschung, wobei das Bundesministerium für Bildung und Forschung Mittel für onkologische Forschungsnetzwerke bereitstellt. Laut einem Bericht der Weltbankorganisation für das Jahr 2025 belaufen sich die aktuellen Gesundheitsausgaben in Deutschland auf 11,8 % des Bruttoinlandsprodukts (BIP), was auf ein vielversprechendes Marktwachstum hindeutet.

Der Markt für Angiogenesehemmer und -stimulatoren in Frankreich wächst aufgrund umfassender Krebsprogramme und erfolgreicher Preisverhandlungen. Die Strategie der Krebsdekade 2021–2030 konzentriert sich zudem auf die Verbesserung des Zugangs zu fortschrittlichen Therapien, was den Markt im Land direkt stärkt. Wie ein OECD-Artikel vom September 2024 zeigt, finden die meisten klinischen Studien im Bereich Onkologie in der Region statt, davon 2.344 in Frankreich. Dies deutet auf ein enormes Wachstumspotenzial für den Markt und eine Zunahme onkologischer Behandlungsmethoden hin.

Wichtigste Akteure auf dem Markt für Angiogenesehemmer und -simulatoren:

- Roche (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Regeneron Pharmaceuticals (USA)

- Bayer AG (Deutschland)

- Novartis (Schweiz)

- Pfizer Inc. (USA)

- Eli Lilly and Company (USA)

- Bristol Myers Squibb (USA)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien/Schweden)

- Merck & Co. (USA)

- Johnson & Johnson (USA)

- Takeda Pharmaceutical (Japan)

- Astellas Pharma (Japan)

- CSL (Australien)

- Samsung Bioepis (Südkorea)

- Celltrion Inc. (Südkorea)

- Dr. Reddy's Laboratories (Indien)

- Biocon Ltd. (Indien)

- Hetero (Indien)

- Hovid Berhad (Malaysia)

- Roche zählt mit seinem herausragenden Medikament Bevacizumab zu den Marktführern. Bevacizumab hat sich schnell als Standardtherapie in der Augenheilkunde und Onkologie etabliert. Laut Geschäftsbericht 2024 hat das Unternehmen seine Partnerschaften auf 15 Städte ausgeweitet, 74 % seiner Medikamente erhielten die Zulassung (gegenüber 68 % im Jahr 2023), und weltweit wurden 30 Milliarden Diagnosetests an Kunden geliefert.

- Regeneron Pharmaceuticals gilt als wichtiger Akteur in der Entwicklung von Aflibercept, einem bedeutenden VEGF-Inhibitor, der den Markt für Augenheilkunde dominiert. Laut Geschäftsbericht 2024 stieg der Umsatz mit EYLEA und EYELEA HD im vierten Quartal um 2 % auf 1,5 Milliarden US-Dollar im Vergleich zum Vorjahr. Darin enthalten sind 305 Millionen US-Dollar, die speziell auf EYELEA HD entfallen.

- Die Bayer AG ist Co-Marketingpartner von Regenerons Aflibercept und hat ihren umfassenden Vertriebsansatz genutzt, um einen bedeutenden Anteil am Markt für ophthalmologische Angiogenese zu erobern. Das Unternehmen hat dies durch kontinuierliche Forschung an geeigneten antiangiogenen Substanzen ergänzt.

- Novartis ist mit Ranibizumab, einem monoklonalen Antikörper speziell für die intraokulare Anwendung, einer der Hauptakteure und damit ein führender Anbieter im Bereich der Netzhauterkrankungen. Darüber hinaus hat das Unternehmen in fortschrittliche Simulationen und Datenanalysen investiert, um die klinische Entwicklung zu optimieren.

- Pfizer Inc. hält mit Axitinib, einem niedermolekularen Inhibitor, der häufig bei neuartigen Nierenzellkarzinomen eingesetzt wird, einen bedeutenden Anteil am Onkologie-Segment. Das Unternehmen hat proaktiv die Rolle der Angiogenesehemmung in seinen Portfolios zielgerichteter Therapien und im breiten Spektrum der Immunonkologie erforscht.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Angiogenesehemmer und -stimulatoren wird von japanischen und westlichen Unternehmen wie Bayer, Regenron und Roche dominiert, die über bedeutende patentierte Medikamente verfügen. Gleichzeitig treibt ein starker Wettbewerb durch indische und südkoreanische Hersteller wie Dr. Reddy’s und Samsung Bioepis die Entwicklung von Biosimilars maßgeblich voran. So gab beispielsweise Biocon Biologics Ltd. im August 2024 die Unterzeichnung eines Lizenz- und Vergleichsabkommens mit Johnson & Johnson, Janssen Science Ireland und Janssen Biotech Inc. bekannt. Ziel ist die erfolgreiche Vermarktung von Bmab 1200 in Japan, Kanada, Europa und Großbritannien, um den internationalen Markt positiv zu beeinflussen.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Dezember 2024 gab Merck den Abschluss des bedeutenden internationalen Lizenzabkommens für LM-299 bekannt, einen bemerkenswerten, in der Entwicklung befindlichen bispezifischen PD-1/VEGF-Antikörper, der erfolgreich entwickelt, hergestellt und vermarktet wurde.

- Im November 2024 erhielt Kura Oncology eine Vorauszahlung von 330 Millionen US-Dollar sowie eine Meilensteinzahlung von insgesamt 1,2 Milliarden US-Dollar, die auch 420 Millionen US-Dollar an Opt-in-Rechten für solide Tumore und kurzfristige Meilensteinzahlungen beinhaltet.

- Im Juni 2023 gab MIMETAS bekannt, dass es seine kontinuierliche Partnerschaft mit Astellas verlängert hat, mit dem Ziel, Anwendungs- und Automatisierungsunterstützung für die einfache Entwicklung bemerkenswerter immunonkologischer Therapien einzubeziehen.

- Report ID: 7746

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.