Marktausblick für Amylin-Analoga:

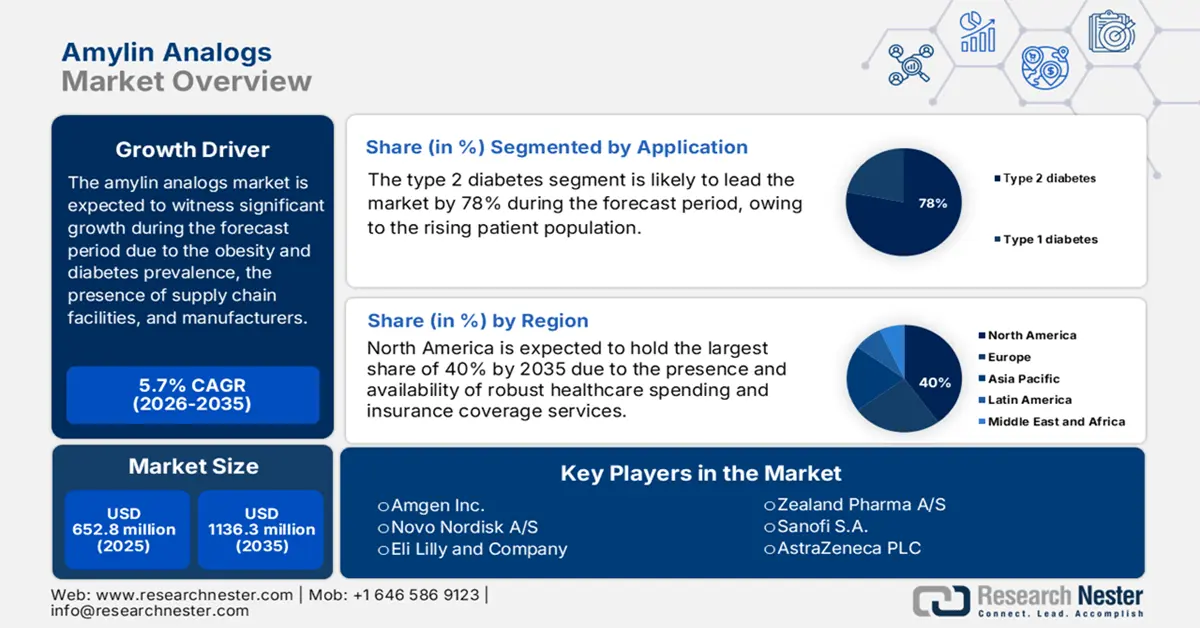

Der Markt für Amylinanaloga hatte im Jahr 2025 einen Wert von 652,8 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1136,3 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Amylinanaloga auf 690 Millionen US-Dollar geschätzt.

Der internationale Patientenpool auf dem Markt ist beträchtlich, was maßgeblich auf die zunehmende Verbreitung von Adipositas und Diabetes zurückzuführen ist. Ein Artikel der UN News vom November 2024 belegt, dass im Jahr 2024 bereits über 800 Millionen ältere Menschen an Diabetes litten. Prognosen zufolge wird diese Zahl bis Ende 2045 weiter steigen. Auch Adipositas ist weltweit verbreitet und führt zu einem enormen Bedarf an Stoffwechseltherapien wie Amylinanaloga. Die Lieferkette für diese Medikamente umfasst Wirkstoffhersteller aus Europa, China und Indien, die die Produktion sicherstellen und somit das Marktwachstum begünstigen.

Darüber hinaus wird der Markt für Amylinanaloga durch die Handelsdynamik beflügelt, die maßgeblich von Importen aus Asien in die EU und die USA geprägt ist. China exportiert Peptidwirkstoffe international. Die USA importierten 2023 zudem Arzneimittel im Wert von 100 Milliarden US-Dollar, darunter auch Medikamente gegen Adipositas und Diabetes. Auch die Finanzierung von Forschung, Markteinführung und Entwicklung hat zugenommen, insbesondere durch die Förderung der Forschung zu Stoffwechselstörungen durch die National Institutes of Health (NIH). Die Europäische Kommission hat im Rahmen von Horizon Europe ebenfalls Mittel zur Förderung von Innovationen bei Medikamenten gegen Adipositas und Diabetes bereitgestellt und damit die Marktexpansion effektiv vorangetrieben.

Markt für Amylinanaloga – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Intervention und Verbesserung der Gesundheitsversorgung: Der Markt für Amylinanaloga profitiert von evidenzbasierten Verbesserungen der medizinischen Versorgungsqualität. Laut einer klinischen Studie der National Library of Medicine (NLM) vom Januar 2024 belaufen sich die jährlichen Gesundheitsausgaben für Diabetes auf 19.736 US-Dollar. Die tatsächlichen Gesundheitsausgaben von Menschen mit Diabetes sind 2,6-mal höher als erwartet. Daher gelten Amylinanaloga als kosteneffiziente Lösung für Anwender, die Langzeitkomplikationen bekämpfen möchten, und wirken sich somit positiv auf den internationalen Markt aus.

- Patientenorientierte Arzneimittelverabreichung: Der aktuelle Trend hin zu patientenorientierten Applikationssystemen ist ein wesentlicher Treiber für deren Akzeptanz. Die Entwicklung und Vermarktung von vorgefüllten Einweg-Pens zur subkutanen Verabreichung hat den Patientenkomfort und die Therapietreue deutlich verbessert. Die FDA-Leitlinie zur Ergonomie bei Kombinationspräparaten unterstreicht diesen Trend. Benutzerfreundlichere, unauffälligere und zuverlässigere Applikationssysteme verringern die Belastung durch Injektionen und machen diese somit zu einem akzeptableren Medikament für Patienten und einem häufiger verschriebenen Medikament für Ärzte.

- Steigende Krankheitsprävalenz und wachsender Patientenstamm: Der wachsende Patientenstamm für Diabetes ist der Haupttreiber des Marktes. Laut CDC-Daten vom Mai 2024 leben in den USA 38,4 Millionen Menschen mit Diabetes, was fast 11,6 % der Gesamtbevölkerung entspricht. Dadurch entsteht ein riesiger adressierbarer Markt, vor allem für Menschen, die mit Insulin ihre Blutzuckerziele nicht erreichen. Auch in Europa steigt die Zahl der Menschen mit Diabetes, was eine anhaltende Nachfrage sichert. Dieser epidemiologische Trend garantiert eine stetig wachsende Basis potenzieller Therapiekandidaten.

Geschätzte wirtschaftliche Kosten der Diagnose Diabetes

Kategorie | 2012 (Mrd. USD) | 2022 (Mrd. USD) | Veränderung (2012 - 2022) |

Gesamte direkte Kosten | 227 | 307 | +80 |

Gesamte indirekte Kosten | 89 | 106 | +17 |

Gesamtkosten (direkt + indirekt) | 316 | 413 | +97 |

Überschüssige medizinische Kosten pro Person | 10.179 | 12.022 | +1.843 |

Quelle: CDC, Mai 2024

Geschätzte Rohprävalenz von diagnostiziertem Diabetes, nicht diagnostiziertem Diabetes und Diabetes insgesamt bei Erwachsenen ab 18 Jahren

Merkmal | Prozentsatz der diagnostizierten Diabetesfälle | Prozentsatz unerkannter Diabetes | Gesamtanteil der Diabeteserkrankungen |

Gesamt | 11.3 (10.3–12.5) | 3.4 (2.7–4.2) | 14,7 (13,2–16,4) |

Alter in Jahren | |||

18–44 | 3,0 (2,4–3,7) | 1,9 (1,3–2,7) | 4,8 (4,0–5,9) |

45–64 | 14,5 (12,2–17,0) | 4,5 (3,3–6,0) | 18.9 (16.1–22.1) |

≥65 | 24,4 (22,1–27,0) | 4,7 (3,0–7,4) | 29.2 (26.4–32.1) |

Sex | |||

Männer | 12.6 (11.1–14.3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Frauen | 10.2 (8.8–11.7) | 3,9 (2,7–5,5) | 14.1 (11.8–16.7) |

Quelle: CDC, Mai 2024

Herausforderungen

- Barrieren in Schwellenländern: Die Existenz von Entwicklungsländern birgt aufgrund ihrer begrenzten Gesundheitssysteme besondere Herausforderungen, die sich negativ auf den Markt für Amylinanaloga auswirken. Laut dem WHO-AFRO-Bericht von 2024 sind beispielsweise nur sehr wenige Kliniken in Afrika in der Lage, diagnostische Tests durchzuführen. Zudem bestehen in Indien Lücken in der Kühlkette für Arzneimittel, da viele Apotheken temperaturempfindliche Peptide nicht ordnungsgemäß lagern. Diese Einschränkungen erfordern jedoch von den Herstellern parallele Investitionen in die Arzneimittelentwicklung und die Wiederherstellung des Marktwachstums.

- Risiken durch Biosimilars und Patentablauf: Der eingeschränkte Patientenschutz birgt erhebliche Umsatzrisiken für Innovatoren im internationalen Markt für Amylinanaloga. So wird beispielsweise Novo Nordisk voraussichtlich Umsatzeinbußen erleiden, wenn der Kernpatent für Cagrilintid ausläuft und Biosimilar-Entwickler präklinische Studien beginnen. Zudem investierte Eli Lilly 2023 in die Verteidigung seiner Pramlintid-Patente gegen Konkurrenten, was den intensiven Wettbewerb im Bereich der Adipositas- und Diabetesbehandlung widerspiegelt. All diese Herausforderungen schränken das Wachstum und die Expansion des globalen Marktes erheblich ein.

Marktgröße und Prognose für Amylin-Analoga:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

652,8 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1136,3 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Amylin-Analoga:

Anwendungssegmentanalyse

Typ-2-Diabetes dominiert dieses Segment und wird voraussichtlich bis 2035 einen Marktanteil von 78 % erreichen. Treiber dieses Segments ist die im Vergleich zu Typ-1-Diabetes deutlich größere Patientenzahl. Laut einem Bericht der Centers for Disease Control and Prevention (CDC) vom Mai 2024 leidet jeder zehnte US-Amerikaner an Typ-2-Diabetes. Der Hauptgrund für dieses Wachstum ist der hohe ungedeckte Bedarf an Begleittherapien, die eine Blutzuckerkontrolle ohne Gewichtszunahme oder Hypoglykämierisiko ermöglichen. Pramlintid wird bei Typ-2-Diabetes-Patienten mit Mahlzeiteninsulin eingesetzt und erreicht damit eine spezifische, schwer zu behandelnde Subgruppe innerhalb dieser großen Patientengruppe. Dies sichert dem Medikament seine beträchtliche Umsatzbasis.

Segmentanalyse nach Arzneimitteltyp

Pramlintids dominanter Umsatzanteil beruht auf seiner nachgewiesenen Wirksamkeit als erstes und einziges zugelassenes synthetisches Amylin-Analogon. Hauptgrund hierfür ist die Zulassung für Typ-1- und Typ-2-Diabetes, wie von den National Institutes of Health (NIH) dokumentiert, wodurch sich der potenzielle Patientenkreis erweitert. Gemäß den klinischen Leitlinien der American Diabetes Association (ADA) kann Pramlintid als Zusatztherapie zu Insulin zur Verbesserung der Blutzuckerkontrolle und zur Unterstützung der Gewichtsabnahme eingesetzt werden. Darüber hinaus festigen die kontinuierliche klinische Anwendung und das Fehlen einer breiten Konkurrenz durch Generika seine Marktposition trotz der Verfügbarkeit von GLP-1/GIP-Rezeptoragonisten der nächsten Generation.

Segmentanalyse der Vertriebskanäle

Krankenhausapotheken dominieren den Vertriebskanal. Dies liegt daran, dass es sich bei dem Medikament um ein spezielles Injektionspräparat handelt, dessen Verabreichung üblicherweise unter direkter ärztlicher Aufsicht in der Klinik erfolgt. Auch die Vergütungssysteme der Centers for Medicare & Medicaid Services (CMS) für ärztlich verabreichte Medikamente fördern diesen Vertriebskanal. Laut CDC wurden im Mai 2024 rund 7,86 Millionen Krankenhausentlassungen mit Diabetes gemeldet, die vollständig auf die Medikamentenversorgung durch Krankenhausapotheken angewiesen waren. Darüber hinaus sind Krankenhausapotheken in der Lage, die Lagerhaltung, die Patientenaufklärung und die komplexe Abrechnung zu übernehmen und so einen kontrollierten Zugang und die Therapietreue zu gewährleisten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Arzneimitteltyp |

|

Vertriebskanal |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Amylinanaloga – Regionale Analyse

Einblicke in den nordamerikanischen Markt

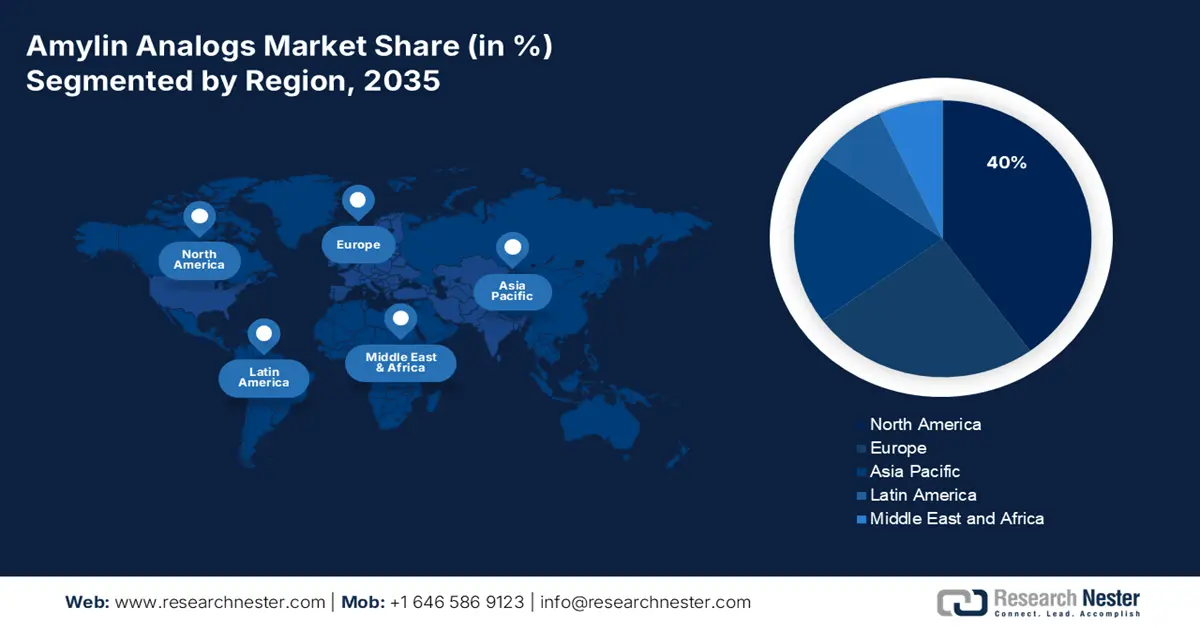

Nordamerika wird im Prognosezeitraum voraussichtlich mit 40 % den größten Anteil am Markt für Amylinanaloga ausmachen. Das Marktwachstum in der Region wird durch hohe Gesundheitsausgaben und steigende Adipositasraten angetrieben. So leiden beispielsweise laut einem Bericht des NIDDK vom September 2021 rund 42,4 % der erwachsenen Bevölkerung in den USA an Adipositas. Darüber hinaus dominieren die USA den Markt mit der höchsten regionalen Nachfrage, was auf die Ausweitung der Krankenversicherung und die zunehmende Nutzung privater Krankenversicherungen zurückzuführen ist. Auch Kanada trägt aufgrund administrativer Kontrollen und der Aufnahme von Medikamenten in die Arzneimittellisten der Provinzen zum regionalen Umsatz bei.

Der US- Markt dominiert die Region vor allem aufgrund der Adipositas-Epidemie. Laut einem CDC-Bericht vom Januar 2025 belaufen sich die Kosten für die Behandlung von Adipositas im US-Gesundheitssystem auf fast 173 Milliarden US-Dollar pro Jahr. Die Medicare-Ausgaben lagen 2021 bei 829 Milliarden US-Dollar und werden laut KFF-Daten vom Januar 2023 in den kommenden Jahren voraussichtlich um 18 % steigen. Darüber hinaus übernimmt ein privater Krankenversicherer die Kosten für Cagrilintid-Rezepte, was zu AHRQ-gestützten Kosteneinsparungen führt. Auch die krankenhauszentrierte Distribution und Kombinationstherapien tragen maßgeblich zum Marktwachstum in den USA bei.

Der Markt für Amylinanaloga in Kanada wächst kontinuierlich, was auf die Investitionen der Provinzen in das Gesundheitswesen zurückzuführen ist. So prognostiziert der CMA-Bericht von 2025, dass fast 30 bis 40 % der Provinz- und Territorialhaushalte in den Gesundheitssektor fließen, was sich positiv auf das Marktwachstum auswirkt. Gleichzeitig tragen weitere Faktoren, wie etwa Lücken in der Kühlkette und Preisregulierungen, positiv zum Marktwachstum bei.

Prävalenz von Fettleibigkeit bei Erwachsenen im Jahr 2023

Alter | Männer (%) | Frauen (%) | Gesamt (%) |

20 Jahre und älter | 39,2 | 41,3 | 40.3 |

20-39 | 34.3 | 36,8 | 35,5 |

40-59 | 45,4 | 47,4 | 46,4 |

60 und älter | 38,0 | 39,6 | 38,9 |

Quelle: CDC, September 2024

Einblicke in den APAC-Markt

Der Markt für Amylinanaloga im asiatisch-pazifischen Raum ist der am schnellsten wachsende weltweit. Treiber dieses Wachstums sind die hohe und zunehmende Belastung durch Typ-2-Diabetes und Adipositas, insbesondere in bevölkerungsreichen Ländern. Zu den Haupttreibern zählen steigende Gesundheitsausgaben, verbesserte Diagnosequoten und ein wachsendes Wissen über innovative Therapieansätze jenseits von herkömmlichem Insulin. Besonders hervorzuheben ist das Wachstum staatlich geförderter Programme und Gesundheitsreformen, die zu einer breiteren Abdeckung des Managements chronischer Erkrankungen geführt und den Zugang der Patienten zu diesen kostspieligen Behandlungen verbessert haben.

Der japanische Markt ist geprägt von hohen staatlichen Ausgaben und einer schnell alternden Bevölkerung mit einer hohen Prävalenz von Typ-2-Diabetes. Laut einem Bericht der National Library of Medicine (NLM) vom April 2022 belaufen sich die jährlichen Gesundheitsausgaben in Japan auf 59,5 Billionen Yen, was einen breiten Zugang über die nationale Krankenversicherung ermöglicht. Ein zentraler Trend ist die beschleunigte Zulassung und Kostenerstattung innovativer Biologika, die notwendig ist, um die Krankheitslast der älteren Bevölkerung wirksam zu kontrollieren und die langfristigen Gesundheitskosten zu senken.

China ist Marktführer im asiatisch-pazifischen Raum (APAC). Treiber dieser Entwicklung sind die enorme Patientenzahl und die steigenden staatlichen Investitionen in die Behandlung chronischer Krankheiten. Laut Statistiken der Nationalen Arzneimittelbehörde beliefen sich die Fördermittel für medizinische Produkte im Jahr 2023 auf 74,5 Milliarden Yuan. Der wichtigste Trend ist die Aufnahme neuerer, wirksamerer Präparate in die nationale Erstattungsliste für Arzneimittel (NRDL). Dies erweitert den Patientenzugang erheblich und treibt das Marktvolumen an, obwohl Preisverhandlungen den Kosten pro Einheit Druck ausüben.

Einblicke in den europäischen Markt

Europa wird im Markt für Amylinanaloga bis zum Ende des Prognosezeitraums voraussichtlich einen beträchtlichen Anteil ausmachen. Laut einem Eurostat-Bericht vom Juli 2024 sind schätzungsweise 63,6 % der Erwachsenen im Alter von 65 bis 74 Jahren in der Region von Adipositas betroffen. Darüber hinaus trägt das vereinfachte Zulassungsverfahren im Rahmen des EMA PRIME-Programms positiv zum Marktwachstum bei. Deutschland führt seit 2021 die Liste der Wachstumstreiber an. Auch Großbritannien verfügt über das größte regionale Gesundheitsbudget, was ebenfalls positive Wachstumsaussichten für den Markt signalisiert.

Der deutsche Markt wird voraussichtlich bis Ende 2035 den größten Anteil am gesamten regionalen Umsatz erzielen. Dies ist vor allem auf ein effizientes Erstattungssystem und die steigende Prävalenz von Adipositas zurückzuführen. Darüber hinaus hat das Land 2024 Ausgaben in Höhe von 501 Milliarden Euro getätigt, darunter auch für Amylintherapien. Laut Statistischem Bundesamt (Destatis) wird für 2025 ein jährliches Wachstum von 12 % prognostiziert. Regionale Krankenhäuser verfügen aufgrund der bestehenden G-BA-Mandate für die metabolische Versorgung bereits über Cagrilintid-Vorräte und begünstigen damit das Marktwachstum in Deutschland.

Der Markt für Amylinanaloga in Großbritannien wird im Prognosezeitraum voraussichtlich einen beträchtlichen regionalen Umsatz generieren. Dieses Wachstum ist hauptsächlich auf die Budgetzuweisungen des Nationalen Gesundheitsdienstes (NHS) zurückzuführen. Es wird durch einen klar definierten Behandlungspfad innerhalb des NHS und strategische Regierungsinitiativen zur Prävention von Adipositas und Diabetes begünstigt. Laut dem Verband der britischen pharmazeutischen Industrie (ABPI) ist die erfolgreiche Durchführung des NICE-Technologiebewertungsverfahrens entscheidend für den Marktzugang. Gleichzeitig wird der Markt durch das zentralisierte Beschaffungsprogramm des NHS mit seinen Forschungs- und Entwicklungsanreizen zur Steigerung der lokalen Produktion geprägt.

Wichtige Marktteilnehmer im Bereich der Amylin-Analoga:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der internationale Markt wird von führenden Anbietern dominiert. Novo Nordisk hält den größten globalen Marktanteil, gefolgt von Eli Lilly. Beide Unternehmen haben ihre Portfolios im Bereich Diabetes und Adipositas genutzt, um weltweit zum Marktwachstum beizutragen. Sanofi und Zealand Pharma konzentrieren sich zudem auf Kombinationstherapien. Indische Unternehmen wie Dr. Reddy's und Biocon zielen auf Biosimilars ab und bieten damit ein großes Potenzial für weiteres Marktwachstum auf internationaler Ebene.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf diesem Markt:

Name der Firma | Herkunft | Marktanteil 2025 (%) | Branchenfokus |

Amgen Inc. | UNS | 48,5 % | Erfinder von Pramlintid (Symlin); Schwerpunkt auf der Herstellung und dem Lebenszyklusmanagement des Markenprodukts. |

Novo Nordisk A/S | Dänemark | 15,0 % | Entwicklung von Multi-Agonisten-Therapien der nächsten Generation, die die Amylin-Aktivität einbeziehen; Nutzung des umfangreichen kommerziellen Netzwerks im Bereich Diabetes. |

Eli Lilly and Company | UNS | 12,5 % | Aktiv in der Forschung und Entwicklung neuartiger Amylin-basierter Kombinationen; erforscht Co-Formulierungen mit seinen GLP-1-Rezeptoragonisten. |

Zealand Pharma A/S | Dänemark | 5,5 % | Biotechnologieunternehmen, spezialisiert auf Peptidtherapeutika; hat Amylin-Analoga-Kandidaten im Frühstadium in seiner Pipeline. |

Sanofi SA | Frankreich | 3,5 % | Schwerpunkt ist die Erweiterung des Portfolios im Bereich der Diabetesbehandlung; Bewertung von Amylinanaloga für eine mögliche Eigenentwicklung oder Lizenzierung. |

AstraZeneca PLC | Vereinigtes Königreich | xx% | Investitionen in die Forschung für Kombinationstherapien bei Stoffwechselerkrankungen, einschließlich solcher mit Amylinmechanismen. |

Pfizer Inc. | UNS | xx% | Erforschung des Potenzials von Amylinanaloga durch die internen Forschungseinheiten für Biowissenschaften und seltene Krankheiten. |

Merck & Co. | UNS | xx% | Führt Grundlagenforschung zu Stoffwechselwegen, einschließlich Amylin, durch, um neuartige therapeutische Interventionen zu entwickeln. |

Roche Holding AG | Schweiz | xx% | Schwerpunkt ist das integrierte Diabetesmanagement; erforscht neuartige Wirkstoffverabreichungssysteme für Peptidhormone wie Amylin. |

Johnson & Johnson | UNS | xx% | Das pharmazeutische Segment des Unternehmens (Janssen) erforscht innovative Behandlungsmethoden für Diabetes und damit verbundene Stoffwechselerkrankungen. |

Teva Pharmaceutical | Israel | xx% | Ein führender Generikahersteller; nimmt nach Ablauf des Patentschutzes eine Schlüsselposition für die Produktion von Pramlintid ein. |

Viatris Inc. | UNS | xx% | Global tätiges Generika- und Spezialmedikamentenunternehmen; Vorbereitung auf den zukünftigen Markt für biosimilare Amylinanaloga. |

Sun Pharmaceutical | Indien | xx% | Großer indischer multinationaler Konzern mit einer starken Pipeline an Generika und Spezialprodukten, darunter komplexe Peptide. |

Dr. Reddy's Laboratories | Indien | xx% | Entwickelt und produziert ein breites Sortiment an Generika und verfügt über Kompetenzen in den Bereichen Biosimilars und schwer herzustellende Wirkstoffe. |

Lupin Limited | Indien | xx% | Verfügt über eine bedeutende Präsenz im Diabetessegment und baut Expertise in komplexen Generika-Formulierungen auf. |

Cipla Limited | Indien | xx% | Global tätiges Pharmaunternehmen mit starkem Fokus auf den erschwinglichen Zugang zu Diabetesmedikamenten. |

Celltrion Inc. | Südkorea | xx% | Südkoreanisches biopharmazeutisches Unternehmen mit starker Biosimilar-Kompetenz, das sich für den zukünftigen Markteintritt positioniert. |

JW Pharmaceutical | Südkorea | xx% | Wir sind in der Entwicklung und Herstellung von neuartigen Arzneimitteln und Generika für den Markt der Stoffwechselerkrankungen tätig. |

CSL Limited | Australien | xx% | Weltweit führendes Biotechnologieunternehmen; erforscht Anwendungsmöglichkeiten seiner Proteintechnologieplattform bei Stoffwechselstörungen. |

Hovid Berhad | Malaysia | xx% | Ein renommiertes malaysisches Pharmaunternehmen mit wachsenden Interessen im Bereich der Stoffwechsel- und endokrinen Therapie. |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juni 2025 gab Metsera, Inc. die positiven Topline-Daten aus der klinischen Phase-1-Studie MET-233i bekannt. Dabei handelt es sich um ein ultralang wirksames Amylin-Analogon, das für eine erstklassige Dauerhaftigkeit, Potenz und Kombinierbarkeit mit Metseras vollständig voreingenommenem monatlichen GLP-1-Rezeptoragonisten-Kandidaten MET-097i entwickelt wurde.

- Im März 2025 gaben AbbVie und Gubra gemeinsam die Lizenzvereinbarung zur Entwicklung von Amylin bekannt, dem besten und langwirksamsten Amylin-Analogon zur Behandlung von Fettleibigkeit.

- Im Oktober 2024 gab ADOCIA die Patentierung stabiler Kombinationen von GLP-1 und Amylinanaloga zur Behandlung von Adipositas und Diabetes unter Verwendung seiner BioChaperone-Plattform bekannt.

- Report ID: 7710

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.